L'investissement dans le calcul IA entre dans une nouvelle phase : pourquoi les grands investisseurs passent au-delà des GPU

2026/06/17 12:49:00

Introduction

Le paysage de l'infrastructure d'intelligence artificielle connaît une transformation structurelle. Au cours des deux dernières années, l'allocation de capital sur les marchés actions et crypto a suivi une thèse simple : les entités contrôlant les plus grands clusters GPU capteraient la majeure partie de la création de valeur liée à l'IA. L'ascension de NVIDIA à une capitalisation boursière de 3 000 milliards de dollars a validé cette logique, les hyperscalers, notamment Microsoft, Google, Amazon et Meta, ayant conjointement orienté plus de 200 milliards de dollars d'investissements en capital vers l'expansion des clusters GPU en 2025.

Cependant, la dynamique du marché évolue. L'émergence de l'IA agente — des systèmes autonomes capables d'exécuter des tâches en plusieurs étapes — modifie fondamentalement les exigences matérielles des charges de travail d'IA. Plutôt que de concentrer la valeur dans un seul composant, la nouvelle architecture répartit la demande sur toute la pile de calcul, créant des opportunités d'investissement dans des segments qui sont restés sous-estimés pendant la phase initiale de construction des GPU.

Cet article examine la transition structurelle de la logique d'investissement centrée sur les GPU vers l'optimisation de systèmes full-stack, analyse les implications pour les actions traditionnelles du secteur des semi-conducteurs et les actifs numériques liés à l'IA, et identifie les secteurs bien positionnés pour capter des rendements supérieurs lors de la prochaine phase de déploiement de l'infrastructure IA.

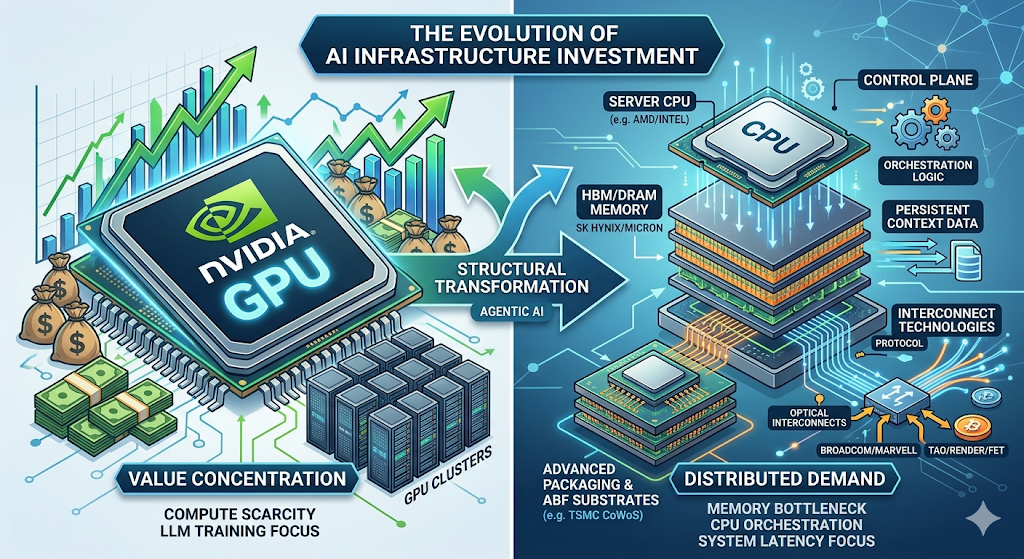

Le paradigme centré sur le GPU : comment s'est déroulée la Phase 1

La première phase d'investissement dans l'infrastructure IA a été définie par une seule contrainte : la rareté du calcul.

L'entraînement de modèles de langage à grande échelle — des systèmes de classe GPT-4 et au-delà — a nécessité des dizaines de milliers de GPU fonctionnant en parallèle pendant de longues périodes. L'avantage concurrentiel était simple : les organisations disposant d'un accès à des ressources de calcul plus importantes pouvaient entraîner des modèles plus grands, et ces modèles plus grands offraient des performances nettement supérieures sur les benchmarks que le marché considérait comme importants.

Ce dynamisme a créé un cycle autorenforçant. Les capitaux ont afflué vers l'achat de GPU. Le chiffre d'affaires de NVIDIA dans les centres de données est passé de 15 milliards de dollars au exercice fiscal 2023 à plus de 90 milliards de dollars au exercice fiscal 2025. Les fournisseurs de cloud ont augmenté leurs budgets d'investissement pour sécuriser des allocations de GPU. Les startups d'IA ont levé des financements record, basés sur l'hypothèse que l'accès au calcul resterait un facteur différenciant.

Les implications d'investissement étaient tout aussi directes. Acheter NVIDIA, acheter les fournisseurs de mémoire, acheter tout ce qui fait partie de la chaîne d'approvisionnement en GPU. C'était une phase caractérisée par une économie de pénurie et une concentration de la valeur à un seul point de blocage.

Le changement structurel : pourquoi l'IA agente modifie la pile d'infrastructure

La transition de l'IA générative à l'IA agente représente un point d'inflexion architecturale avec des implications profondes pour la demande en matériel.

Les systèmes d'IA générative fonctionnent selon un modèle demande-réponse. Un utilisateur soumet une invite, le modèle la traite via une passe avant de son réseau de neurones, puis retourne une sortie générée. Le goulot d'étranglement computationnel est presque entièrement situé sur le GPU : la vitesse des multiplications matricielles, la bande passante mémoire pour le chargement des poids et la bande passante d'interconnexion pour l'entraînement distribué.

L'IA agente fonctionne selon un paradigme fondamentalement différent. Ces systèmes ne se contentent pas de générer des réponses — ils exécutent automatiquement des workflows complexes en plusieurs étapes. Un système agente chargé d'une recherche de marché pourrait : accéder à des bases de données externes, interroger des API, traiter des documents non structurés, générer des résumés analytiques et itérer en fonction des résultats intermédiaires avant de fournir une sortie finale.

Cette architecture impose un ensemble de exigences matérielles nettement différent :

| Capacité | Dépendance matérielle | Part de la charge de travail GPU |

| Inférence du réseau de neurones | GPU (calcul matriciel) | 10–50 % |

| Gestion de la mémoire/état entre les sessions | DRAM/HBM (contexte persistant) | N/A |

| Orchestration de l'API et routage des services | CPU (plan de contrôle) | N/A |

| Authentification et gestion de la sécurité | CPU (modules de sécurité) | N/A |

| Consistance des données entre services | CPU + interconnect | N/A |

Recherche Morgan Stanley, « Agentic AI : Du calcul à l'orchestration » (avril 2025)

L'insight critique est que la part de charge GPU diminue considérablement dans les architectures agentes. Bien que le GPU reste essentiel pour l'inférence des réseaux de neurones, la majeure partie du temps système est consommée par des tâches d'orchestration côté CPU. Morgan Stanley estime que les processus côté CPU peuvent représenter entre 50 % et 90 % de la latence totale dans les flux de travail agents — un changement structurel qui inverse la thèse d'investissement de la Phase 1.

L'ensemble des opportunités élargies : les secteurs clés pour la phase 2

La redistribution de la demande en matériel crée un éventail plus large d'opportunités d'investissement à travers la chaîne d'approvisionnement en IA. Ci-dessous, une analyse des secteurs bien positionnés pour capter les rendements marginaux les plus élevés alors que le déploiement des infrastructures entre dans sa prochaine phase.

-

Processeurs serveur : le plan de contrôle de 100 milliards de dollars

L'opportunité CPU dans l'infrastructure IA est considérablement plus grande que ce que les estimations du consensus reflètent actuellement.

Morgan Stanley prévoit que la prolifération des systèmes d'IA agente stimulera une demande supplémentaire de 325 à 600 millions de processeurs serveur d'ici 2030, faisant passer le marché total adressable de environ 34 milliards de dollars aujourd'hui à 82 à 110 milliards de dollars. Cela représente l'une des plus grandes expansions de la demande dans l'histoire du marché des semi-conducteurs serveur.

Le moteur de la demande est architectural, et non cyclique. Les systèmes agents nécessitent des processeurs CPU pour servir de plan de contrôle — gérer des flux de travail complexes, maintenir des fenêtres de contexte longues, permettre le basculement d'état entre les tâches et coordonner les interactions entre le modèle d'IA et les services externes. Ce n'est pas une fonction que les GPU sont conçus pour effectuer efficacement.

Bénéficiaires clés : AMD (détenant actuellement environ 53 % de la part de marché des processeurs cloud, dépassant Intel), Intel et les fournisseurs de puces serveur basées sur ARM. L'écosystème s'étend aux fabricants de sockets CPU, aux fournisseurs de contrôleurs BMC (Aspeed détient environ 70 % de la part de marché), aux régulateurs de tension et aux fournisseurs spécialisés d'interconnexions.

-

Mémoire (DRAM/HBM) : Le goulot d'étranglement structurel

Si un segment de la chaîne d'approvisionnement en IA est positionné pour une réévaluation la plus spectaculaire, c'est la mémoire.

Les exigences en mémoire de l'IA agente sont plusieurs ordres de grandeur supérieures à celles de l'IA générative. La mémoire persistante permet la continuité agente — la capacité de se souvenir des interactions passées, d'en tirer des enseignements et d'appliquer ces apprentissages aux tâches futures. Sans une bande passante et une capacité mémoire suffisantes, même les clusters GPU les plus avancés fonctionneront en dessous de leurs limites de performance théoriques.

Morgan Stanley estime que l'IA agente générera une demande supplémentaire de 15 à 45 exaoctets de DRAM d'ici 2030. Pour contextualiser ce chiffre : il représente 26 % à 77 % de la capacité d'approvisionnement totale de l'industrie du DRAM en 2027. Il ne s'agit pas d'une demande supplémentaire — c'est un choc de demande susceptible de réinitialiser fondamentalement les dynamiques de prix du DRAM pour le reste de la décennie.

La mémoire à large bande passante (HBM) se trouve au cœur de cette vague de demande. Chaque accélérateur IA de prochaine génération nécessite plusieurs piles HBM, et le passage de HBM3E à HBM4 en 2026 concentrera davantage l'offre parmi les trois producteurs qualifiés : SK Hynix, Samsung et Micron. Le marché HBM devrait croître à un taux composé annuel de 65 % jusqu'en 2028.

Performance du marché : Micron Technology (MU) a été la meilleure action du secteur des semi-conducteurs en 2025, avec un rendement de +236 %, suite à la forte demande en mémoire alimentée par l'IA. À mi-2026, MU a amplifié ces gains avec un rendement supplémentaire de +987 % sur un an, reflétant la réévaluation du marché qui considère désormais la mémoire comme une ressource stratégique pour l'IA, et non plus comme un composant standard.

-

Emballage avancé et substrats ABF

Le marché des substrats ABF (Ajinomoto Build-up Film) illustre comment la demande en IA crée de nouvelles goulots d'étranglement dans des segments inattendus de la chaîne d'approvisionnement.

Les substrats ABF sont essentiels pour le conditionnement avancé de puces, fournissant les couches d'interconnexion à haute densité qui relient les puces GPU à la mémoire HBM et permettent les architectures chiplet. Les plateformes Blackwell et Rubin de NVIDIA, la série MI300 d'AMD et les accélérateurs Gaudi d'Intel dépendent toutes de l'approvisionnement en substrats ABF — et cet approvisionnement se resserre.

Les analystes du secteur prévoient que le cycle de renouvellement ABF piloté par l'IA pourrait s'étendre jusqu'à la fin de cette décennie, avec des écarts entre l'offre et la demande qui émergeront autour de 2026–2027. La taille du marché des substrats ABF pour processeurs serveur devrait atteindre environ 4,7 milliards de dollars d'ici 2030, avec une demande incrémentielle entraînée par les processeurs d'environ 1,2 milliard de dollars.

Les grands empaqueteurs font face à des contraintes similaires. La capacité de CoWoS de TSMC — la technologie qui permet l'intégration à haut débit des GPU et de la HBM — est entièrement réservée jusqu'en 2026. Des fournisseurs alternatifs comme Amkor et ASE Group augmentent leur capacité, mais les délais d'équipement et la complexité technique signifient que l'offre restera une contrainte majeure pendant plusieurs années.

-

Interconnect Technologies : Élargir le tissu

Alors que les clusters d'IA évoluent vers des configurations de plus de 100 000 GPU, le tissu réseau — et non les accélérateurs individuels — devient le facteur limitant des performances du système.

Les interconnexions optiques, y compris les transcepteurs, les câbles optiques actifs et l'optique co-emballée, connaissent une croissance de la demande qui dépasse largement l'expansion de l'offre. Les entreprises fournissant des puces de commutation et des solutions d'interconnexion personnalisées — notamment Broadcom (AVGO) et Marvell (MRVL) — signalent des arriérés de commandes s'étendant sur plusieurs années, offrant une grande visibilité sur les revenus futurs.

L'opportunité d'interconnexion est encore amplifiée par l'expansion du TAM des processeurs CPU. Chaque processeur CPU supplémentaire nécessite des interfaces mémoire, des interconnexions au niveau de la carte et une connectivité réseau. Montage Technology, avec environ 36,8 % de part de revenus mondiale dans les interconnexions mémoire, se trouve à la jonction critique entre la croissance de la demande en processeurs CPU et en DRAM.

Cadre d'investissement : Timing de la transition de phase

Naviguer la transition de la Phase 1 à la Phase 2 nécessite un cadre pour comprendre où et quand la valeur est susceptible de s'accumuler.

| Phase | Durée | Caractéristiques | Focus d'investissement |

| Phase 1 : Dominance des GPU | 2023–2025 | L'offre en unités de calcul était la contrainte limitante ; NVIDIA et la chaîne d'approvisionnement en GPU ont capté des rendements disproportionnés. | NVIDIA, mémoire GPU, REITs de centres de données |

| Phase 2 : Exposition du goulot d'étranglement | 2025–2027 | Des contraintes de latence et de coût apparaissent dans les composants mémoire, d'orchestration CPU et d'interconnexion | DRAM/HBM, processeurs serveur, emballage avancé, interconnexions optiques, jetons IA |

| Phase 3 : Réévaluation de l'infrastructure | 2027–2028 | L'optimisation full-stack devient le principal levier de valeur ; les stratégies au niveau système connaissent une appréciation généralisée | Chaîne d'approvisionnement complète en IA, intégrateurs de systèmes, infrastructure IA en périphérie |

Positionnement actuel : Le marché passe de la Phase 1 à la Phase 2. Les charges de travail d’inférence — particulièrement l’inférence agente — imposent des exigences fondamentalement différentes de celles de l’entraînement. Elles sont plus exigeantes en bande passante mémoire, plus sensibles à la latence et plus dépendantes de l’optimisation au niveau système. Ces caractéristiques favorisent les fournisseurs de mémoire, d’interconnexions et d’intégration système par rapport aux fournisseurs de calcul pur.

Pour les investisseurs en actions, l'opportunité de la phase 2 est la plus marquée dans les segments où l'expansion de l'offre est limitée par la complexité technique et les longs délais d'approvisionnement des équipements : HBM (trois fournisseurs qualifiés), emballage avancé CoWoS (capacité entièrement réservée jusqu'en 2026) et certaines catégories d'interconnexions optiques.

Pour les investisseurs en crypto, les jetons AI avec des revenus de protocole mesurables et une utilisation réelle de l'infrastructure — TAO, RENDER et FET — offrent une exposition aux mêmes moteurs de demande, avec en plus la possibilité de bénéfices supplémentaires liés aux cycles de liquidité du marché crypto.

Facteurs de risque

Aucune thèse d'investissement n'est complète sans une évaluation honnête des risques. Plusieurs facteurs pourraient compromettre ou retarder l'opportunité de la Phase 2 :

Corrélation macroéconomique. Les jetons IA se sont détachés du marché crypto plus large au T1 2026, mais un choc macroéconomique sévère — une escalade géopolitique supplémentaire, des hausses inattendues des taux d'intérêt ou une contraction marquée de l'appétit pour le risque — entraînerait probablement une corrélation proche de 1 sur tous les actifs à risque. La construction du portefeuille doit prendre en compte ce risque de queue.

Écart de valorisation. TAO est échangé à environ 20 fois le revenu annualisé du T1. Bien que cela soit raisonnable selon les normes des startups technologiques, ce premium pourrait disparaître rapidement si la croissance des revenus stagne. La même dynamique s'applique aux entreprises de semi-conducteurs qui ont connu une réévaluation marquée : la performance exceptionnelle de Micron en 2025 intègre des attentes élevées que toute faiblesse de la demande pourrait peser.

Surcrowding narratif. Selon la recherche de Grayscale, « AI » est devenu le terme le plus fréquemment cité dans les whitepapers de projets crypto au début de 2026. Lorsque chaque projet revendique une exposition à l'IA, le rapport signal/bruit se détériore. Les jetons et les actions qui survivront à cette phase seront ceux avec des recettes réelles, et non des présentations commerciales.

Risque technologique. L'IA agente reste une catégorie technologique émergente. Si l'architecture évolue dans une direction qui réduit les exigences matérielles — par exemple, grâce à des conceptions de modèles plus efficaces ou à de nouvelles techniques d'inférence — les projections de demande énoncées ci-dessus pourraient s'avérer trop optimistes.

Comment trader des actions américaines et du bitcoin sur KuCoin

KuCoin propose également un accès aux Perp d’actions américaines — ce qui vous permet de rééquilibrer entre les narratifs crypto et les actions américaines sans quitter la plateforme. Associée à l’infrastructure de sécurité d’une plateforme d’échange mondiale de premier plan, KuCoin s’adresse aux investisseurs cherchant une flexibilité entre les deux classes d’actifs.

Conclusion

Le paysage des investissements en informatique IA entre dans sa deuxième phase. Le récit simple de la pénurie de GPU qui a conduit les rendements de 2023 à 2025 cède la place à un modèle de création de valeur plus complexe et distribué, dans lequel la mémoire, l'orchestration CPU et l'intégration au niveau système jouent des rôles aussi critiques que la puissance de calcul brute.

Pour les investisseurs, cette transition élargit de manière significative l’ensemble des opportunités. Le marché des actions offre une exposition via les fournisseurs de mémoire (SK Hynix, Samsung, Micron), les concepteurs de processeurs (AMD, Intel), les leaders des interconnexions (Broadcom, Marvell) et les spécialistes du conditionnement avancé (TSMC, Amkor). Le marché crypto offre une exposition parallèle via des jetons liés à l’IA — TAO, RENDER et FET — qui ont démontré une force relative importante au T1 2026 et continuent de bénéficier d’une croissance mesurable des revenus des protocoles.

L'insight critique pour le positionnement : la valeur des infrastructures se concentre sur les maillons les plus lents à s'étendre dans la chaîne. L'offre de GPU a augmenté rapidement. La mémoire, le conditionnement avancé et certaines technologies d'interconnexion ne l'ont pas fait. Ces goulets d'étranglement possèdent un pouvoir de tarification et des avantages concurrentiels durables qui maintiendront les marges même à mesure que l'adoption de l'IA s'élargit et mûrit.

La fenêtre de la phase 2 s'ouvre maintenant. Les investisseurs qui reconnaissent le changement structurel — et positionnent leurs actifs à la fois sur les actions traditionnelles et les actifs numériques avant la réévaluation complète du marché — sont en mesure de capter la prochaine vague de rendements issus de l'infrastructure pilotée par l'IA.

FAQ

Qu'est-ce que l'IA agente, et pourquoi nécessite-t-elle un matériel différent de l'IA générative ?

L'IA agente désigne des systèmes qui planifient et exécutent de manière autonome des tâches en plusieurs étapes — en effectuant des recherches, en utilisant des outils et en itérant vers des objectifs sans intervention humaine continue. Contrairement à l'IA générative (les chatbots qui répondent à des invites uniques), les systèmes agents nécessitent une mémoire persistante pour assurer la continuité, une orchestration CPU pour la coordination des services et des interconnexions à haut débit pour le déplacement des données. Cela déplace le goulot d'étranglement matériel de la puissance brute des GPU vers l'efficacité globale du système. La recherche de Morgan Stanley estime que les processus côté CPU représentent 50 à 90 % de la latence dans les flux de travail agents.

Quelles actions de semi-conducteurs sont les mieux positionnées pour la transition de phase 2 ?

Morgan Stanley identifie les entreprises de mémoire et de GPU comme les expositions les plus pures liées à l'IA : NVIDIA (PER forward de 18x pour l' exercice 2027), Broadcom (AVGO) et Micron (MU) (PER forward de 5 à 9x). Bien qu'AMD et Intel bénéficient de l'expansion du TAM des CPU, Morgan Stanley note que leurs performances boursières sont plus étroitement liées aux narrations respectives sur les GPU et les fonderies, ce qui les rend moins purs en termes de thèse d'orchestration des CPU. Le rendement de +236 % de Micron en 2025 et sa poursuite de la surperformance en 2026 soulignent la réévaluation par le marché de la demande en mémoire pour l'IA.

Comment les investisseurs doivent-ils envisager la gestion des risques dans les investissements liés à l'infrastructure IA ?

Les investissements dans l'infrastructure IA comportent des risques spécifiques : la corrélation macroéconomique peut faire baisser simultanément tous les actifs à risque ; les primes de valorisation (TAO à environ 20 fois le chiffre d'affaires, actions de mémoire après de fortes hausses) peuvent se réduire rapidement en cas de faiblesse de la demande ; et le crowding narratif signifie qu'il est essentiel de distinguer les véritables opportunités d'infrastructure des projets simplement rebrandés. Une approche prudente limite l'exposition aux tokens IA à 5 à 10 % d'un portefeuille crypto et maintient une discipline dans la taille des positions sur les expositions actions.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.