Rapport hebdomadaire de KuCoin Ventures : Le virage hawkish de la Fed déclenche des sorties record des ETF, les actifs réels redéfinissent le crédit sur chaîne, et les capitaux affluents vers les marchés de prévision

2026/06/30 10:59:00

1. Points forts du marché hebdomadaire

L'intégration du prêt DeFi et des actifs réels accélère : Aave obtient le soutien des institutions traditionnelles tandis que Kraken approfondit son expansion

La semaine dernière, malgré une pression continue sur l’ensemble du marché crypto, l’intérêt des institutions pour les RWA et la couche de prêt DeFi n’a montré aucun signe de ralentissement. Aave Horizon a continué à développer son marché de prêt garanti par des RWA de qualité institutionnelle, Standard Chartered a émis une cible de prix à long terme optimiste pour AAVE, et Kraken aurait été en pourparlers potentiels concernant des accords liés à Aave après avoir étendu son activité en actions tokenisées. Ensemble, ces développements indiquent une tendance claire : les RWA dépassent la simple « tokenisation d’actifs » pour entrer dans une phase financière plus fonctionnelle, où les actifs peuvent être utilisés comme garantie, empruntés et intégrés dans la génération de rendement sur chaîne.

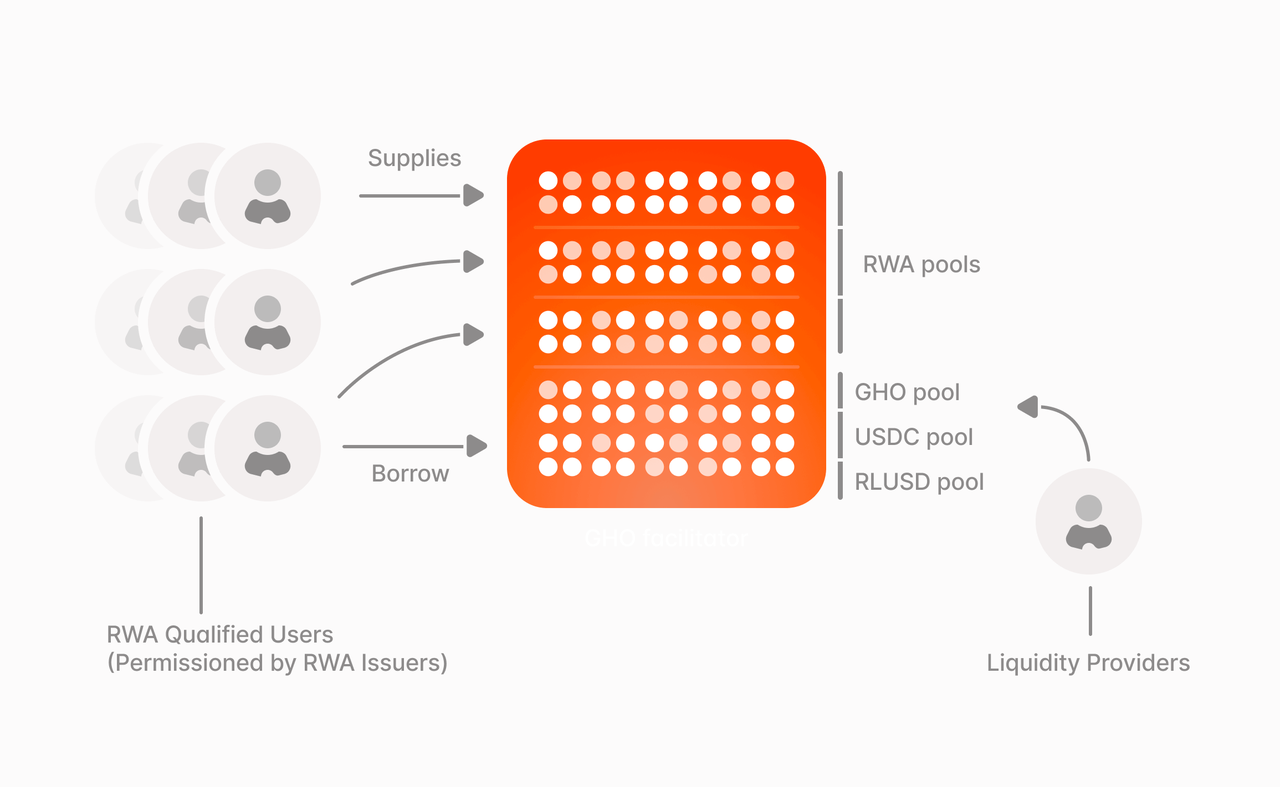

Aave Horizon est l’un des exemples les plus directs de protocoles de prêt DeFi intégrant des RWA. Sa conception fondamentale ne se limite pas à ajouter des actifs RWA pour affichage, mais vise à relier deux types de demande via une structure hybride. D’un côté, il existe une couche de garantie RWA avec autorisation, où des institutions qualifiées peuvent utiliser des Trésors tokenisés, des fonds tokenisés et d’autres actifs comme garantie. De l’autre côté, il y a une couche de liquidité en stablecoin sans autorisation, où les utilisateurs peuvent fournir des stablecoins tels que USDC, RLUSD et GHO pour générer des rendements provenant d’emprunteurs institutionnels. Grâce à cette structure, les actifs RWA, auparavant relativement statiques et peu liquides, commencent à acquérir une utilité de financement sur chaîne, tandis que la base de garantie des prêts DeFi s’étend des actifs nativement cryptos aux actifs du monde réel.

Source de données : Site officiel d'Aave

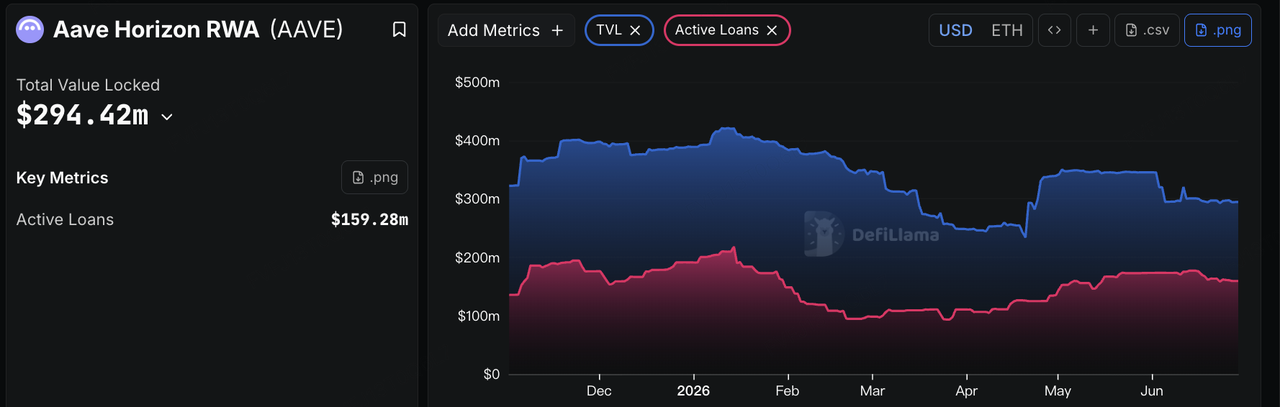

Ce changement répond à l'une des principales goulots d'étranglement du marché RWA actuel : la tokenisation d'un actif ne signifie pas nécessairement qu'il peut être utilisé efficacement. Auparavant, les activités RWA étaient principalement centrées sur l'émission d'obligations tokenisées, de fonds du marché monétaire, de crédit privé et d'autres actifs similaires, avec une attention du marché portée sur la garde, la conformité, le rendement et l'échelle. Pour le DeFi, cependant, la question plus importante est de savoir si ces actifs peuvent entrer dans des processus de garantie, de prêt, de refinancement et de distribution de rendement. L'importance de Horizon réside dans la transformation des actifs RWA en actifs statiques sur chaîne en garanties pouvant participer à la création de crédit, faisant évoluer la narration RWA de la couche d'émission vers la couche de prêt sur chaîne. Du point de vue des données, Aave Horizon a déjà atteint des centaines de millions de dollars en dépôts dans le secteur du prêt RWA et a commencé à générer une demande réelle d'emprunt, indiquant que certains actifs tokenisés dépassent progressivement le statut d'actifs statiques sur chaîne pour entrer dans des scénarios de financement garanti et de prêt en stablecoin.

Source de données : DeFiLlama

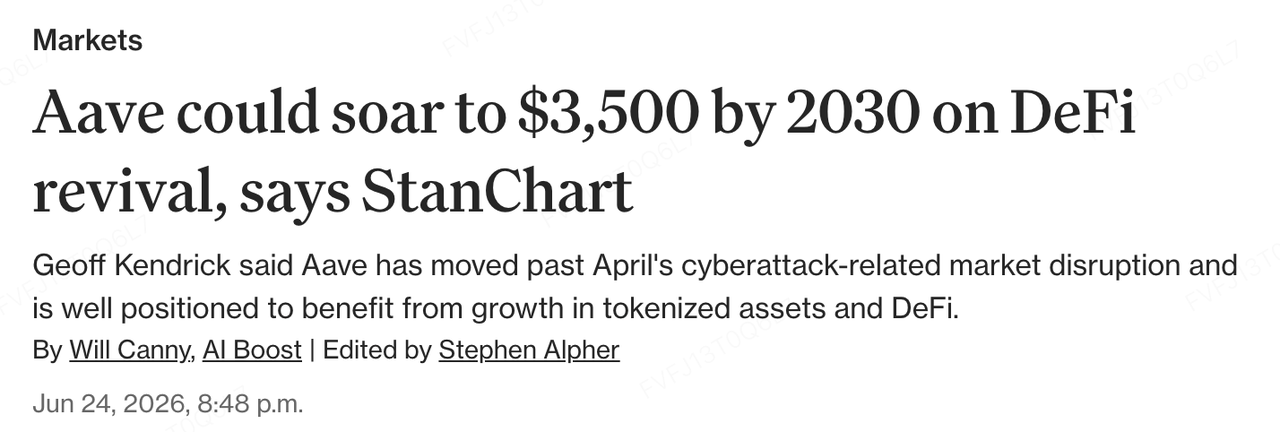

Les institutions traditionnelles adoptent également une position plus explicite. Geoff Kendrick, responsable mondial de la recherche sur les actifs numériques à Standard Chartered, a récemment lancé une couverture d’AAVE et fixé un objectif de prix à fin 2030 à 3 500 $ . La logique fondamentale ne repose pas simplement sur un pari sur la part de marché à court terme d’Aave, mais sur la conviction que l’expansion des stablecoins, la tokenisation des actifs réels et l’augmentation de l’utilisation des actifs tokenisés dans la DeFi stimuleront une croissance significative des actifs actifs au sein de la DeFi. Autrement dit, la vision haussière de Standard Chartered sur Aave repose sur la perception de celui-ci comme une couche centrale de diffusion et de liquidité pour un avenir où les actifs réels tokenisés et les stablecoins pénètreront de plus en plus les marchés de prêt en ligne. L’importance du rapport ne réside pas dans l’objectif de prix à court terme lui-même, mais dans le fait qu’une banque traditionnelle commence à réévaluer la valeur des protocoles DeFi à travers un cadre plus proche de celui utilisé par les institutions financières. Aave n’est plus considéré uniquement comme un protocole de prêt dépendant des cycles d’effet de levier natifs à la crypto, mais est de plus en plus analysé à travers la lentille des « dépôts, emprunts, marge nette d’intérêt et revenus du protocole ».

Source de données : CoinDesk

Les développements du côté de la plateforme de trading méritent également d’être notés. Kraken a précédemment finalisé son acquisition de Backed Finance, intégrant davantage les capacités d’émission, de négociation et de règlement derrière les xStocks. Plus récemment, des rapports ont indiqué que la société mère de Kraken, Payward, évaluait une transaction potentielle pour acquérir environ 15 % du groupe Aave à une valorisation estimée d’environ 385 millions de dollars. Bien que le fondateur d’Aave ait ensuite démenti certaines affirmations clés, notamment l’idée de vendre des AAVE à une forte remise, et que la transaction reste non confirmée, cette rumeur reflète néanmoins l’intérêt stratégique des principales plateformes crypto pour la couche de prêt DeFi et l’infrastructure RWA. Pour Kraken, les actions tokenisées, les produits de rendement sur chaîne et les investissements potentiels dans des protocoles renforcent conjointement son évolution d’un simple lieu de négociation vers une interface financière multi-actifs.

Dans l'ensemble, les cas d'Aave et de Kraken montrent que l'intégration des RWA et du DeFi progresse selon deux axes. D'un côté, les protocoles DeFi comme Aave Horizon absorbent des garanties RWA institutionnelles et de la liquidité en stablecoin, transformant les actifs du monde réel en partie du marché de prêt sur chaîne. De l'autre, des plateformes de trading comme Kraken élargissent leur positionnement en passant d'échanges à des passerelles financières multi-actifs grâce à des actions tokenisées, des produits de rendement et des investissements potentiels dans des protocoles. Le point de convergence est que la valeur future des RWA ne dépendra pas seulement de la capacité des actifs à être émis sur chaîne, mais aussi de leur capacité à entrer dans des réseaux financiers sur chaîne où ils pourront être empruntés, réglés, composés et utilisés pour générer un rendement.

Cela dit, cette tendance reste à un stade précoce. La couche de garanties autorisées d'Horizon aide à répondre aux exigences de conformité institutionnelle, mais l'admission, l'évaluation, le rachat et la gestion de la liquidité des garanties RWA nécessitent encore des mécanismes de contrôle des risques plus matures. La capacité à maintenir la demande d'emprunt institutionnelle dépendra également de l'avantage coûts relatif du financement par stablecoin sur chaîne par rapport aux canaux de financement traditionnels. Pour les protocoles DeFi, la valeur à long terme du prêt garanti par des actifs RWA dépendra non seulement de la croissance de l'échelle des actifs, mais aussi de leur capacité à générer une demande d'emprunt réelle, stable, durable et contrôlée en termes de risque.

À l’avenir, les indicateurs clés pour les RWA et le prêt DeFi évolueront d’un TVL simple vers des métriques financières plus poussées, notamment la taille des dépôts sur Aave Horizon, le volume réel d’emprunts, la composition des collatéraux, l’utilisation des stablecoins, les coûts d’emprunt institutionnels et la demande pour GHO, RLUSD, USDC et d’autres stablecoins sur les marchés de prêt. Si les actifs RWA continuent d’entrer dans des protocoles de prêt tels qu’Aave et Morpho et génèrent une demande stable de financement garanti, le récit des RWA s’éloignera davantage de la couche d’émission d’actifs pour s’ancrer dans les marchés de crédit on-chain et l’infrastructure de rendement.

2. Signaux de marché hebdomadaires sélectionnés

Sorties record des ETF et liquidation des positions à effet de levier, la Fed adopte une position hawkish, et les capitaux affluent vers les marchés de prévision

La semaine dernière, les indices de référence américains ont été largement sous pression, avec le S&P 500 en baisse de près de 2 % et le Nasdaq 100 en chute de plus de 4 %. Le retrait massif des actions de puces IA, alimenté par les particuliers, a révélé le pouvoir destructeur des mécanismes modernes de spéculation sur les marchés lorsqu’une tendance s’inverse. Actuellement, les ETF utilisant des dérivés pour offrir des rendements leviers gèrent plus de 270 milliards de dollars d’actifs dans le monde. Les flux d’achat et de vente mécaniques de ces produits ont probablement amplifié le retrait général du marché récemment. Par exemple, un fonds levier lié à SpaceX a chuté d’environ 40 % juste après son lancement, laissant les investisseurs qui ont suivi la hype face à des pertes importantes.

Les tensions entre les États-Unis et l'Iran ont montré des signes de détente, les deux parties convenant de suspendre les frappes et prévoyant de reprendre les pourparlers au Qatar, en se concentrant sur des questions telles que le détroit d'Hormuz et la fin du conflit. Du côté des politiques, le Trésor américain a délivré la licence générale X, autorisant le règlement des ventes de pétrole iranien en dollars américains. Sous l'effet de cette baisse du sentiment de couverture, le brut Brent a reculé depuis ses sommets pour se stabiliser autour de 72,50 $ le baril.

La Banque d'Amérique a relevé sa perspective macroéconomique mondiale : malgré les tensions géopolitiques, BofA a augmenté sa prévision de croissance du PIB mondial pour 2026 à 3,2 % et s'attend à ce qu'elle s'accélère à 3,5 % en 2027, portée par des facteurs structurels tels que le boom des investissements dans l'IA, les politiques américaines robustes et le cycle des exportations asiatiques.

Source de données : coinmarketcap

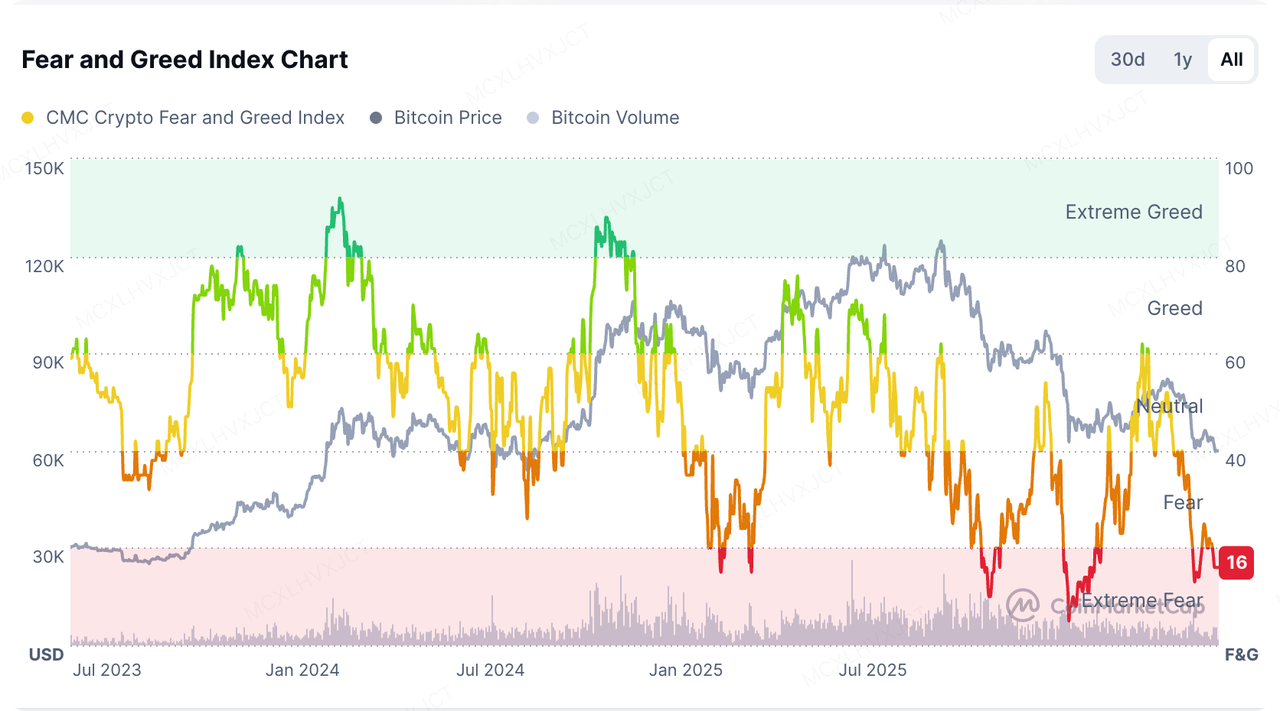

La panique sur le marché crypto persiste, avec l'indice Peur et Avarice tombant à 15 (près du plus bas historique de 5 atteint en février 2026). Les capitaux se sont nettement retirés vers les actifs de grande capitalisation. La part de marché du bitcoin s'élève désormais à 58,1 %, tandis que l'indice de la saison des altcoins n'est que de 34, révélant une posture de marché extrêmement défensive.

Sur le marché boursier américain, l'écosystème d'effet de levier dérivé crypto lié à Strategy Inc. est sous une pression intense. Les ETF à effet de levier long/short liés à celui-ci, lancés en 2024, ont chuté de plus de 90 % depuis leur création, et son action privilégiée, STRC, est tombée un jour en dessous de 71 $, s'écartant fortement de son prix cible de 100 $. Cela montre que, sous pression de liquidité, la réorientation des détenteurs fortement leviers secoue considérablement la confiance sur le marché secondaire.

En examinant le modèle de liquidité macroéconomique, l'état actuel du marché pourrait être fondamentalement différent des marchés baissiers systémiques de 2018 et 2022, qui étaient alimentés par « un resserrement de la Fed + une contraction de M2 ». Avec le pool global de liquidité (expansion du bilan de la Fed et croissance de M2) qui continue de s'élargir, le recul actuel ressemble davantage à une distribution de prises de bénéfices à haut niveau, à des liquidations d'effet de levier et à une rotation des capitaux vers le secteur de l'IA.

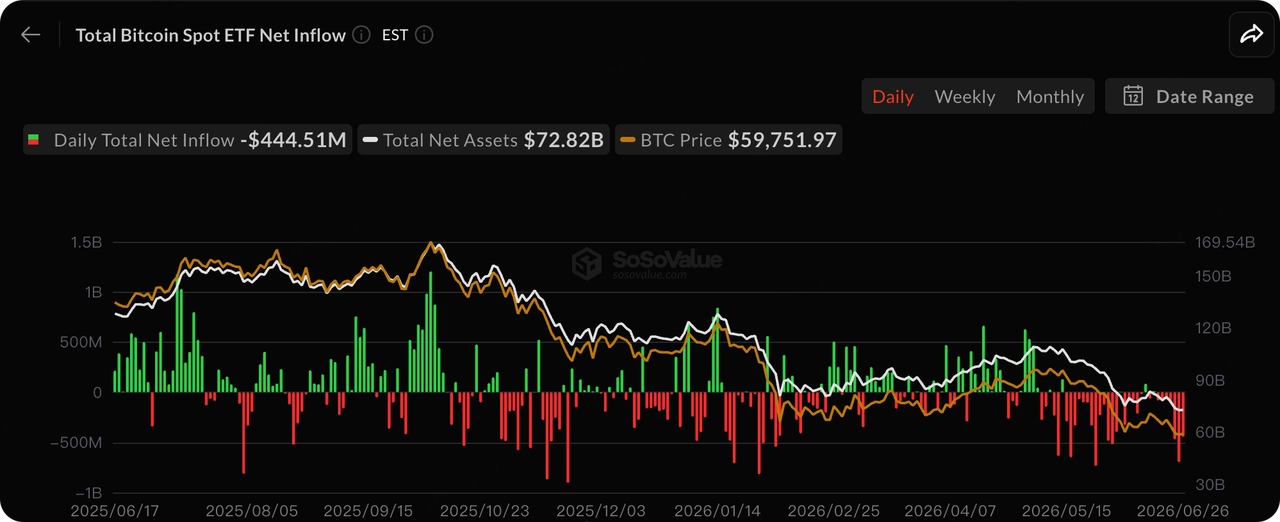

Source de données : SoSoValue

Le capital des ETF, auparavant l'acheteur incrementel principal ayant poussé le prix du bitcoin, s'est désormais transformé de manière définitive en vendeur incrementel. Les ETF physiques américains de bitcoin ont enregistré des sorties nettes pendant sept semaines consécutives, avec le dernier rachat hebdomadaire atteignant 1,79 milliard de dollars (le deuxième plus élevé de l'histoire). Le flux cumulé sur 20 jours a atteint 5,42 milliards de dollars, marquant la perte de capital la plus importante jamais enregistrée.

IBIT de BlackRock est devenu le point focal de la pression à la vente : IBIT a enregistré une série record de sept semaines consécutives de sorties nettes, avec un retrait hebdomadaire atteignant un pic de 860 millions de dollars. En raison de la récente baisse du prix du bitcoin, l'investisseur de détail moyen présente désormais une perte flottante d'environ 40 %, portant les sorties cumulées totales pour les ETF bitcoin cette année à environ 4,5 milliards de dollars.

Le départ de capitaux est vaste et prolongé, intensifiant la division entre les positions longues et courtes sur le marché. La thèse baissière soutient que, dans un environnement de taux d'intérêt élevés et de politique de la Réserve fédérale restrictive, il s'agit d'une contraction des risques systémiques, et non simplement d'une prise de bénéfices classique. À court terme, la demande d'ETF reste très instable, rendant de plus en plus difficile l'identification du creux absolu.

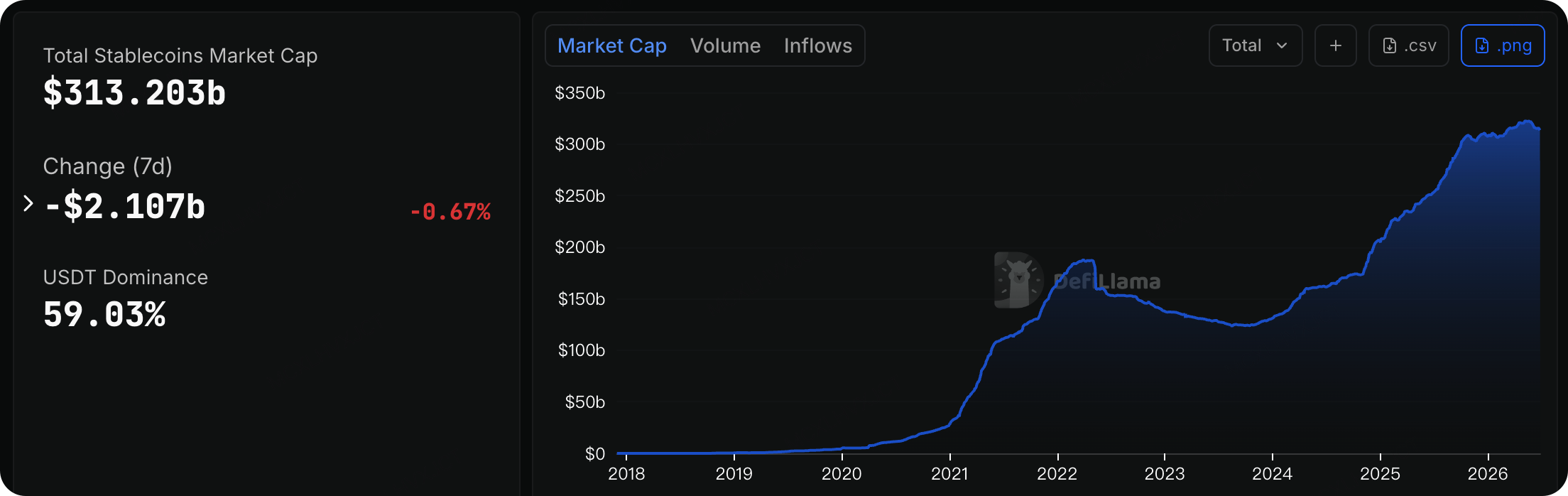

Source de données : DeFiLlama

Les données on-chain montrent que la capitalisation boursière totale des stablecoins sur le réseau s'élève actuellement à 313,20 milliards de dollars, restant dans une fourchette historique absolue. Toutefois, au cours des 7 derniers jours, le marché des stablecoins a enregistré un léger flux net sortant d'environ 2,107 milliards de dollars (-0,67 %).

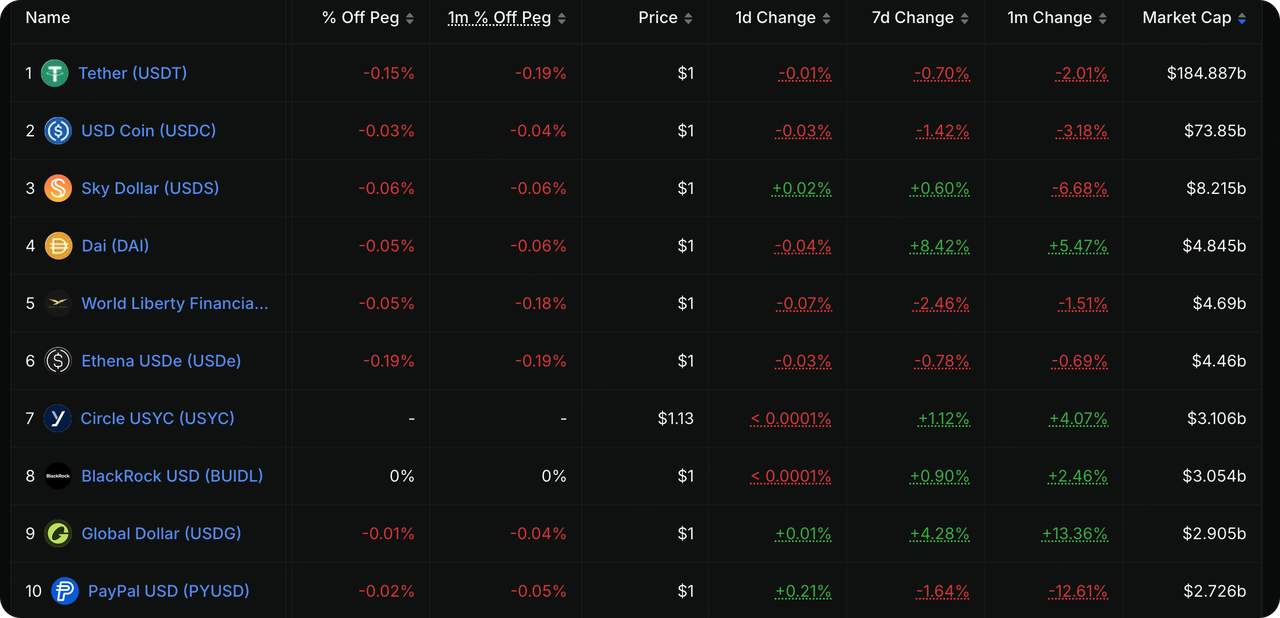

Les stablecoins fiduciaires traditionnels ont connu des sorties de capitaux, tandis que les actifs générant des rendements et les actifs RWA ont attiré des capitaux en opposition à cette tendance. USDT conserve une domination absolue à 59,03 %, avec une capitalisation boursière totale de 184,88 milliards de dollars, enregistrant un léger retrait de 0,70 % au cours des 7 derniers jours. La capitalisation boursière de USDC s'élève à 73,85 milliards de dollars, en baisse de 1,42 % sur la même période. Les capitaux sur chaîne continuent de se réorienter vers des actifs générant des rendements ou soutenus par des institutions financières traditionnelles à haut crédit, reflétant une stratégie défensive qui équilibre aversion au risque et recherche de profit.

Source de données : Outil CME FedWatch

Source de données : TradingView

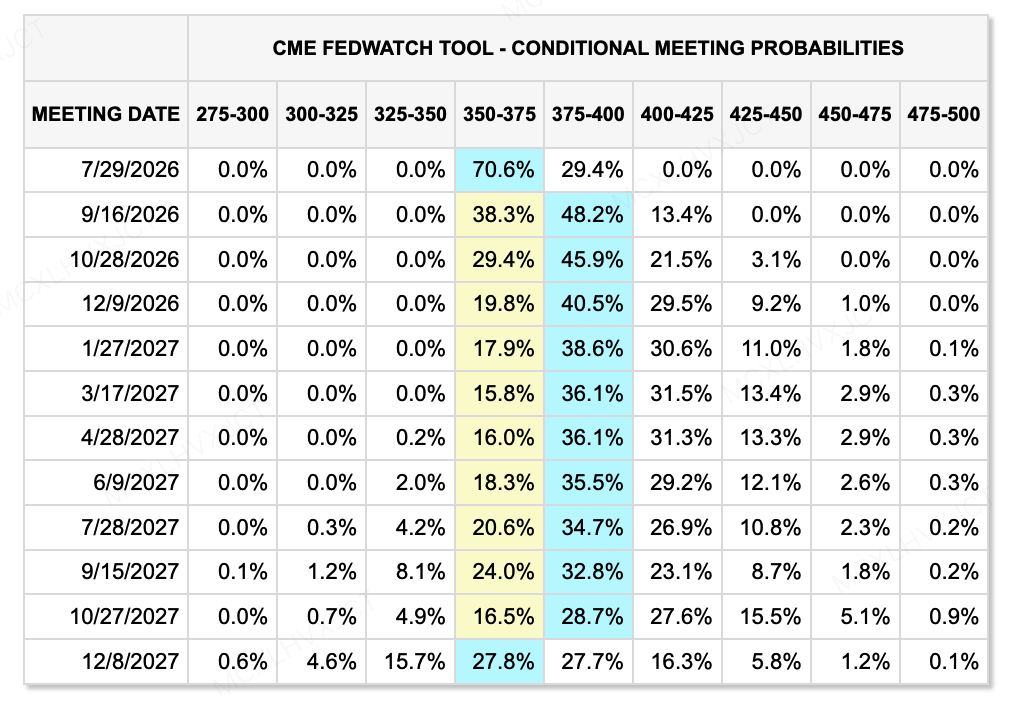

La nouvelle restructuration « hawkish » de la Fed et un dollar plus fort : La « semaine suprême des banques centrales » a dominé les tendances du marché des changes. Le nouveau président de la Fed, Kevin Warsh, a maintenu les taux inchangés à 3,5 % - 3,75 % lors de sa première réunion du FOMC, mais a supprimé toute orientation future en faveur de baisses de taux, en adoptant une approche entièrement axée sur les données. Stimulé par près de la moitié des responsables prévoyant une hausse des taux cette année sur le dot plot et une révision à la hausse des prévisions d'inflation (jusqu'à 3,6 %), l'indice du dollar américain a fortement progressé, établissant une phase claire de renforcement.

Les devises non américaines sous pression au sein de la bataille entre les banques centrales : le dollar fort a fortement réprimé les devises non américaines. Le USD/JPY a fermement maintenu le niveau de 160 ; la Banque d’Angleterre a maintenu les taux à 3,75 % dans un vote de 7 contre 2, mais la livre sterling s’est affaiblie à court terme sous la pression des attentes hawkish de la Fed. Par ailleurs, la Banque populaire de Chine a effectué sa toute première opération de repo inversé overnight de 300 milliards de yuans, visant à lisser la volatilité du financement en fin de trimestre et à optimiser progressivement le contrôle des taux à court terme.

L'inflation montre une forte rigidité : le président de la Fed de Richmond, Tom Barkin, a averti que l'indice des prix PCE pour mai a augmenté de 4,1 % en glissement annuel — le niveau le plus élevé depuis avril 2023 — suggérant que l'inflation reste encore trop élevée. Le déploiement continu des infrastructures d'IA et les changements dans la logique de fixation des prix des entreprises contribuent davantage à la persistance de l'inflation. Sur cette base, les analystes de Bank of America s'attendent à ce que la Fed relève les taux trois fois à partir de septembre, pour un total de 75 points de base.

Événements clés à surveiller cette semaine :

Puisque vendredi (3 juillet) est un jour férié aux États-Unis pour la Journée de l'Indépendance(), les données économiques majeures et les événements essentiels sont fortement concentrés entre mardi et jeudi. Soyez vigilant face à une volatilité accrue du marché pendant cette période :

-

30 juin (mardi)

-

PMI manufacturier/non manufacturier de la Chine : le marché prévoyait le PMI manufacturier de juin à 50,2 (précédent : 50,0) et les services à 49,9 (précédent : 50,1).

-

Ouvertures d'emplois et confiance des consommateurs aux États-Unis en mai : les ouvertures d'emplois JOLTS devraient tomber à 7,28 M contre 7,618 M précédemment.

-

-

1er juillet (mercredi)

-

Sommet du Forum de la BCE : Quatre dirigeants de banques centrales majeures, notamment le président de la Fed Warsh et la présidente de la BCE Lagarde, prendront la parole sur la même scène. Pendant cette période de « brouillard de données », ce panel sera la fenêtre principale du marché pour évaluer la trajectoire de resserrement mondial pour le second semestre de l'année.

-

PMI de la fabrication de l'ISM aux États-Unis pour juin : les prévisions du marché sont de 53,7 (précédent : 54,0)(). Si le chiffre peut se stabiliser dans la zone d'expansion au-dessus de 50, cela validera davantage la résilience macroéconomique ; s'il chute inopinément en dessous de 50, il pourrait constituer un signe d'alerte d'instabilité économique.

-

Changement de l'emploi ADP aux États-Unis en juin : prévu à 118 K ajoutés (précédent : 122 K), offrant des indices essentiels pour le NFP du jour suivant.

-

Inflation de la zone euro : IPC annuel de juin (prévision : 3,0 %, précédent : 3,2 %).

-

-

2 juillet (jeudi)

-

En raison des vacances, le rapport sur les emplois non agricoles (NFP) des États-Unis pour juin sera publié en avance jeudi soir à 20h30(). Le marché anticipe l'ajout de 114 000 emplois ajustés saisonnièrement (un ralentissement significatif par rapport aux 172 000 précédents) ; le taux de chômage prévu reste inchangé à 4,3 %.

-

Également publié en même temps : les demandes initiales d'allocations chômage aux États-Unis (prévision : 220 K, précédent : 215 K). La tension du marché du travail sera le facteur déterminant principal pour savoir si la Fed relance son cycle de hausse des taux à l'automne.

-

Observations sur le financement du marché primaire :

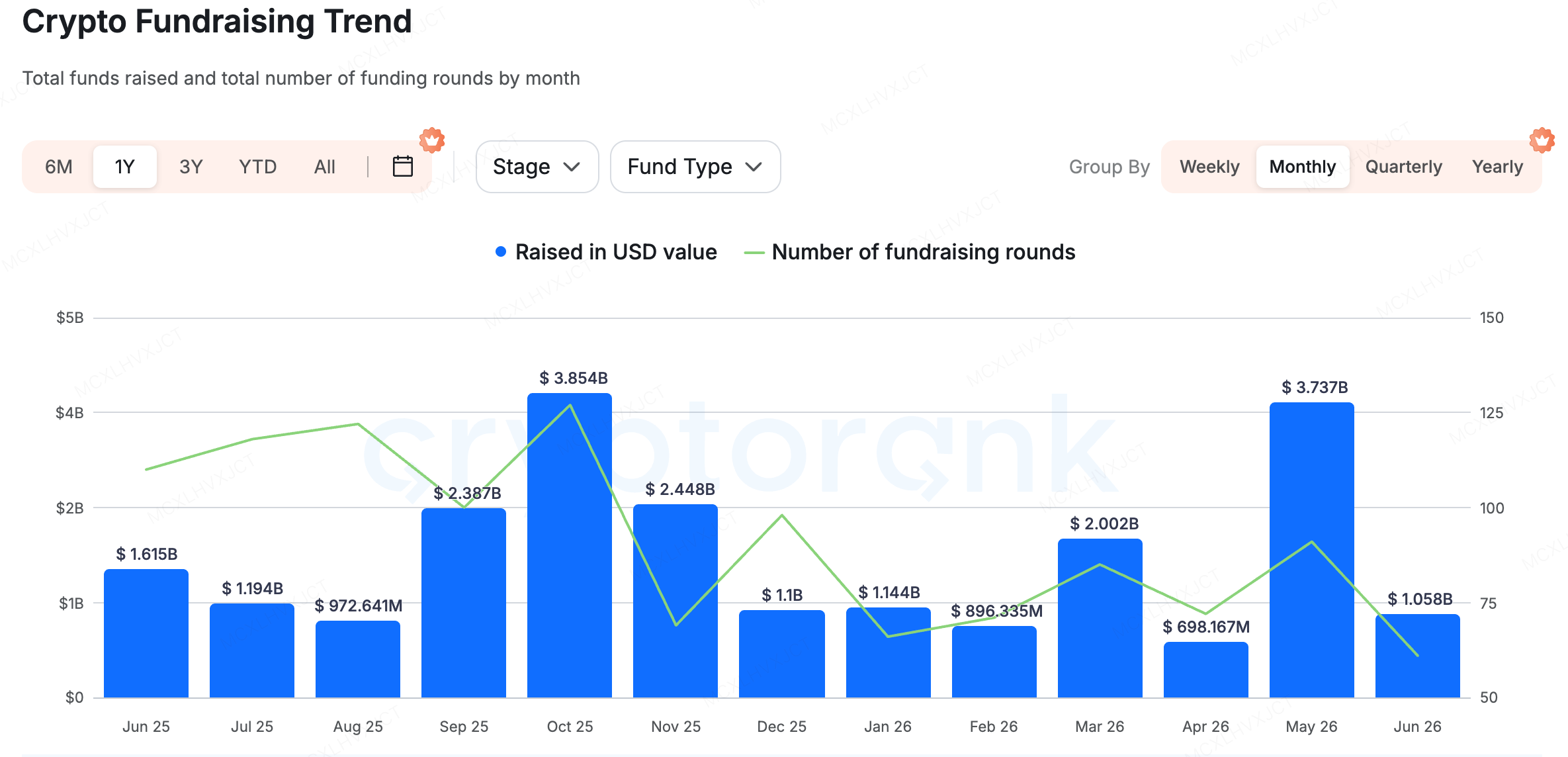

Source de données : CryptoRank

Le capital total sur le marché primaire a légèrement rebondi, continuant de montrer une divergence structurelle marquée. Les fonds à grande échelle sont fortement concentrés sur les infrastructures, l’IA et des pistes d’application spécifiques. Parallèlement, la consolidation du secteur s’accélère, avec plusieurs fusions-acquisitions récentes. Par exemple, le 25 juin, la plateforme crypto Bitbank a révélé une opération de fusion-acquisition de 289 millions de dollars ; en outre, Suilend et 250 Digital ont également finalisé des fusions-acquisitions récemment.

Suite aux importantes levées de fonds de Polymarket et Kalshi, l'application de marché de prédictions sportives Onyx Odds a annoncé, le 24 juin, la clôture d'une série A de 20 millions de dollars, portant la valorisation de l'entreprise à 220 millions de dollars. Ce tour a été mené par la société mère de Kraken, Payward. Ce mouvement démontre davantage que, dans un contexte de tensions macroéconomiques et d'événements sportifs ou électoraux majeurs, « l'agrégation d'informations et le trading d'événements » devient un secteur clé fortement privilégié par les capitaux traditionnels et ceux nativement crypto.

Onyx Odds a été fondée en 2025 et a son siège social à New York. La plateforme a initialement commencé avec un modèle de « bookmaker social gratuit », ciblant principalement les États américains où les paris sportifs traditionnels ne sont pas légalisés. Pendant sa phase produit initiale, elle utilisait un système de deux devises virtuelles — Onyx Coins et Onyx Cash — pour les prédictions sur des événements sportifs, permettant aux utilisateurs d'obtenir gratuitement des Onyx Coins simplement en se connectant et en interagissant quotidiennement. Ce format s'inspire des tirages au sort, où les gagnants sont sélectionnés entièrement au hasard par un système ou manuellement, sans nécessiter de compétence. Dans ce cadre de conformité, elle opère légalement dans plus de 40 États américains, couvrant des sports populaires comme la NFL, la NBA et la MLB.

En novembre 2025, Onyx Odds a annoncé un partenariat stratégique exclusif avec le marché de prévisions Polymarket. En utilisant Polymarket pour lancer des contrats sur des événements sportifs réglementés par la CFTC, elle a accompli une étape cruciale vers le marché de prévisions mainstream et conforme.

Étant donné que Payward détient un statut double en tant que Futures Commission Merchant (FCM) enregistré auprès de la CFTC et un Designated Contract Market (DCM), Onyx Odds prévoit d'utiliser la pile technologique américaine entièrement autorisée de Payward pour alimenter ses produits de marché prédictif, tout en prévoyant d'intégrer directement des fonctionnalités de trading crypto dans l'application Onyx. Pour Onyx, ce lien écologique permet d'économiser des années de temps et les coûts considérables liés à la demande indépendante de licences et à la construction d'un moteur de trading, leur offrant une voie beaucoup plus rapide pour entrer sur le marché.

La trajectoire d'Onyx Odds reflète une tendance en cours dans l'espace des marchés de prévision : utiliser des dérivés conformes comme coquille pour diriger un volume massif de paris sportifs et sur des événements directement vers l'écosystème de trading crypto. Cela pourrait bien devenir un modèle majeur pour capter la liquidité retail et institutionnelle lors du prochain cycle.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les constructeurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales.

En tant qu'investisseur orienté communauté et fondé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Avertissement : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent ni un conseil juridique, de conformité, financier ni en matière d’investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie explicite ou implicite quant à leur exactitude, intégralité ou fiabilité, et déclinons toute responsabilité pour les pertes résultantes. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, exercer un jugement prudent et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.