Le prix de l'action MU va-t-il augmenter ou chuter après les résultats du 24 juin ?

2026/06/22 15:32:00

Introduction

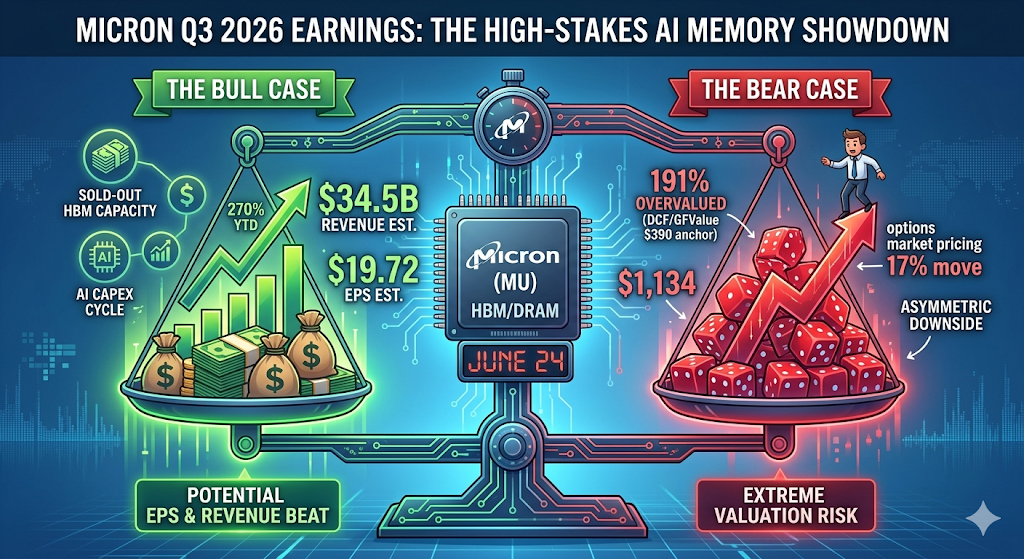

Micron Technology (MU) entre dans son résultat du troisième trimestre fiscal du 24 juin 2026 à un record de 1 133,99 $ — en hausse de plus de 270 % depuis le début de l'année — alors que le marché des options anticipe un mouvement d'un jour de 17 % dans les deux sens.

Pourtant, l'action de MU a déjà dépassé de loin la plupart des objectifs de Wall Street, ce qui signifie que la vraie question n'est pas de savoir si Micron dépassera les attentes — il le fera presque certainement — mais si ce dépassement sera suffisamment important pour justifier une valorisation que les modèles DCF traditionnels situent plutôt autour de 300 $ en valeur juste. Cet article analyse la perspective haussière, la perspective baissière, les niveaux techniques clés et ce que les traders doivent réellement surveiller le 24 juin.

Qu'attendent les analystes des résultats de Micron du 24 juin ?

Wall Street se prépare à un trimestre record, mais les estimations varient largement. Micron Technology publie ses résultats du troisième trimestre fiscal 2026 après la clôture le 24 juin, les analystes prévoyant un bénéfice par action de 19,72 $ pour un chiffre d'affaires de 34,52 milliards de dollars, avec des estimations de BPA allant de 7,53 $ à 24,08 $ et des prévisions de chiffre d'affaires s'étendant de 19,68 milliards à 40,07 milliards de dollars.

Cette marge est inhabituelle. Selon Alphastreet, la prévision moyenne des BPA a augmenté de 3,1 % au cours des 30 derniers jours, passant de 19,13 $, et la tendance sur 90 jours révèle un optimisme encore plus marqué, avec une hausse de 68,1 % depuis 11,73 $ il y a trois mois. Autrement dit, les attentes ont été relevées — à plusieurs reprises — dans les semaines précédant la publication.

Pour contexte, le dernier trimestre de Micron a fixé le ton. Le Q2 a dépassé les attentes avec un chiffre d’affaires de 23,86 milliards de dollars et un BPA non-GAAP de 12,20 dollars, en hausse de 196 % sur un an. L’entreprise a désormais enchaîné plusieurs dépassements consécutifs, et les prévisions du Q3 de la direction sont encore plus agressives que celles du marché : les prévisions de l’entreprise prévoient un chiffre d’affaires de 33,5 milliards de dollars ± 750 millions de dollars, avec des marges brutes proches de 81 % et un BPA non-GAAP de 19,15 dollars ± 0,40 dollar.

Pourquoi l'action MU a-t-elle bondi à 1 134 $ ?

La hausse de Micron est entièrement liée à l'HBM (High-Bandwidth Memory), superposée à un cycle plus large d'investissements en infrastructures IA. Selon TradingKey, Micron passe d'un fournisseur de produits de base à un acteur clé des infrastructures IA, tirant parti de son oligopole sur l'HBM et de la forte demande des hyperscalers.

Trois forces ont poussé le mouvement parabolique :

1. La capacité HBM est épuisée. La capacité de mémoire à large bande passante est entièrement réservée jusqu'à la fin de l'année civile 2026, et l'entreprise prévoit un chiffre d'affaires annuel HBM d'environ 8 milliards de dollars.

2. Les objectifs de prix sont relevés de manière agressive. RBC Capital a augmenté son objectif de 525 $ à 1 200 $ le 15 juin en raison de la demande en IA, tandis que C.J. Muse de Cantor Fitzgerald se situe à 1 500 $, soit l'objectif le plus agressif du marché.

3. La progression des bénéfices annuels est impressionnante. Pour l'exercice fiscal 2026 complet, les analystes prévoient un BPA de 57,71 $, en hausse de 651 % par rapport à 7,68 $ en 2025, avec une croissance supplémentaire attendue à 97,77 $ en 2027.

Le résultat : Micron a franchi la barre des 1 000 milliards de dollars de capitalisation boursière, grâce à la demande liée à l'IA pour ses produits HBM, DRAM et NAND, ainsi qu'à des résultats record au T2 2026, avec un chiffre d'affaires de 24 milliards de dollars américains et des bénéfices nets et des marges nettement plus élevés.

Micron est-elle valorisée pour la perfection à l'approche du 24 juin ?

Oui — et c’est le facteur de risque le plus important pour les traders en ce moment. Même avec une probable dépasser les attentes, la valorisation de MU laisse presque aucune marge de sécurité. Selon TradingKey, Micron est négociée près de ses niveaux records à 1 133,99 $ avec un ratio Cours/Bénéfice sur 12 mois supérieur à 50x, ce qui est nettement plus élevé que sa médiane sur 5 ans de 20,72x, et est estimée par GuruFocus comme étant surévaluée de 191 % par rapport à sa valeur GF de 389,69 $, tandis que les attentes agressives du consensus de 34,38 milliards de dollars de chiffre d’affaires et de 19,72 $ de BPA ne laissent aucune marge de sécurité, ce qui signifie que des résultats conformes ou des orientations légèrement prudents pourraient déclencher un fort retrait après les résultats.

Ce chiffre de valeur GF — environ 390 $ — correspond étroitement aux modèles DCF traditionnels, qui placent la valeur juste de Micron aux alentours de 300 à 400 $ par action. Le prix actuel intègre déjà plusieurs années d'exécution impeccable.

Que signifie « prix pour la perfection » pour les traders ?

Cela signifie que les bonnes nouvelles sont déjà intégrées dans l'action. Selon l'analyse de Phemex, Micron a clôturé à un record historique de 1 133 $ le 18 juin, un nouveau sommet après une hausse de +11 %, et l'entreprise publiera ses résultats du T3 fiscal le 24 juin, couvrant le trimestre mars-mai 2026. Le marché des options anticipe un mouvement d'environ 17 % dans les deux sens à la publication. Une action à un niveau record avec une telle volatilité implicite n'a presque plus de marge de manœuvre pour décevoir.

Seeking Alpha va plus loin, en mettant en garde contre un risque descendant asymétrique : Micron fait face à un risque descendant asymétrique avant les résultats du 24 juin en raison d'une position extrêmement haussière sur les options d'achat. Les primes d'options sont fortement élevées, avec une volatilité implicite sur 10 jours proche de 120 %, rendant à la fois les calls et les puts chers et difficiles à rentabiliser. Le mur de calls de MU à 1 200 $ crée une résistance significative ; un échec à le franchir pourrait déclencher une perte rapide de valeur pour les détenteurs de calls. La volatilité implicite est susceptible de s'effondrer après les résultats, provoquant potentiellement des baisses brutales des valeurs des options et exposant MU à un risque descendant de 12 à 21 % vers les supports à 970 $–900 $.

Quels sont les niveaux de prix clés à surveiller après les résultats ?

Sur la base de la position des options, de l'exposition gamma et de la structure technique récente, les traders doivent surveiller un ensemble de niveaux clairement définis.

|

Scénario

|

Objectif de prix

|

Driver

|

|

Baisse des ventes + prévisions relevées

|

~1 200 $

|

Casse de la résistance du mur d'ordres

|

|

Légère déception / orientation conforme

|

1 100 $

|

Premier support technique

|

|

Conseils prudents / préoccupations concernant l'offre

|

1 050 $

|

Deuxième support, zone de retournement gamma précédente

|

|

Capitulation « vendre la nouvelle »

|

970 $–900 $

|

Effondrement de la volatilité implicite, dénouement post-résultats

|

La structure dérivée des options est anormalement concentrée. Selon l'analyse du département options de moomoo, le profil gamma de Micron pour l'échéance hebdomadaire du 26 juin place l'action en territoire fortement positif en gamma à 1 133,99 $, confortablement au-dessus du seuil de basculement gamma à 984,40 $, avec un mur d'options d'achat à 1 050 $ déjà franchi, laissant les courtiers en position longue gamma dans une posture stabilisante qui devrait atténuer la volatilité mais limiter les gains explosifs alors que les market makers vendent à la hausse.

Les courtiers sont positionnés pour supprimer les hausses au-dessus de 1 200 $ tout en offrant uniquement un soutien limité en dessous de 1 050 $. Le seuil gamma de 984 $ est le point où le comportement des courtiers s'inverse et les ventes peuvent s'accélérer.

Que devraient écouter les investisseurs lors de l'appel ?

Les chiffres risquent de battre les attentes. Ce qui compte, c'est l'orientation future et les commentaires sur le HBM. Selon la recherche de Goldman Sachs résumée par TradingKey, la pénurie de DRAM et une meilleure visibilité des marges sont les deux thèmes importants pour le T3.

Trois éléments spécifiques déplaceront l'action :

1. Allocation et tarification du HBM4. Les indicateurs clés à surveiller incluent les allocations futures du HBM4, les prévisions pour l'exercice fiscal 2026 et la pérennité des marges brutes face à une augmentation des investissements et à une concurrence accrue de SK Hynix et Samsung.

2. Trajectoire des dépenses en immobilisations. Selon Moomoo, le trimestre dernier, Micron a projeté des dépenses en immobilisations pour l'exercice 2026 dépassant 25 milliards de dollars et des dépenses en immobilisations pour le trimestre fiscal Q3 d'environ 7 milliards de dollars, tout en indiquant que les dépenses en immobilisations pour l'exercice 2027 devraient augmenter de manière significative pour soutenir les investissements dans les HBM et les DRAM. C'est le bon choix si la demande reste structurellement supérieure à l'offre, mais c'est aussi le risque classique des cycles de mémoire — une offre serrée conduit à des marges élevées, des marges élevées déclenchent des dépenses, et ces dépenses créent finalement une nouvelle offre.

3. Commentaires sur la tarification. Comme le note Phemex, écoutez les remarques explicites sur les prix des contrats HBM, DRAM et NAND — une capacité entièrement vendue n’a d’importance que si les prix restent stables ; une confirmation directe que les prix sont fermes ou en hausse est ce qui distingue une histoire structurelle d’une histoire de volume.

Quelle est la force de la position concurrentielle de Micron face à SK Hynix et Samsung ?

Micron est le plus petit des trois grands acteurs de l'HBM, et le paysage concurrentiel évolue rapidement. Selon une snapshot de mai 2026 de Presenc AI, la part de marché de l'HBM en 2026 se répartit approximativement à 50-62 % pour SK hynix, 25-40 % pour Samsung, et 5-20 % pour Micron, avec l'HBM3E dominant les expéditions et l'HBM4 en phase de montée en puissance.

Sur la plateforme de prochaine génération d’Nvidia, spécifiquement pour l’allocation HBM4 d’Nvidia, SK hynix obtient environ 50 %, Samsung environ 20 %, Micron environ 20 %. Notamment, Nvidia a certifié Micron, Samsung et SK Hynix pour fournir des HBM4 pour sa plateforme d’IA Vera Rubin, renforçant le rôle de Micron dans la mémoire haut de gamme pour l’IA, alors qu’Nvidia approfondit également sa collaboration avec SK Hynix.

Les concurrents rattrapent-ils leur retard ?

Oui, et de manière agressive. SK hynix a terminé le développement du HBM4, affirmant une amélioration de 40 % de l'efficacité énergétique et des débits de données de 10 Gbps, avec une production de masse à suivre une fois la qualification terminée. Micron, quant à lui, a commencé à expédier des échantillons HBM4 évalués jusqu'à 11 Gbps et travaille avec ses partenaires de fabrication sur de futurs produits HBM4E.

Historiquement, la mémoire reste un secteur cyclique de produits. La tension principale pour les investisseurs réside dans le contraste entre des fondamentaux actuels très solides soutenus par des contrats à long terme et un marché de la mémoire qui conserve une histoire de cycles marqués, une concurrence accrue de la part de SK Hynix et de Samsung, ainsi que des inquiétudes quant à un ralentissement de la demande après 2027. Les actions de mémoire ont historiquement atteint leur pic 3 à 8 mois avant le pic des prix — un risque de timing cyclique que aucun récit sur l'IA ne peut éliminer.

Quels sont les plus grands risques en cas de résultats décevants ?

Trois risques dominent le scénario baissier.

Normalisation de la demande. Si les hyperscalers continuent d'acheter moins ou de former des modèles d'IA plus efficacement que prévu, la demande de HBM pourrait s'affaiblir avant la mise à disposition de la nouvelle capacité de Micron.

Surcapacité due aux investissements en capital. Les augmentations de capacité DRAM sont désormais de plus en plus visibles, y compris la première production de wafers provenant du premier site d'Idaho au milieu de l'année civile 2027. Une fois les nouvelles usines en ligne, la tension sur l'offre qui a poussé les marges à 81 % se relâchera inévitablement.

Réinitialisation de la valorisation. La valorisation de 1 000 milliards de dollars de l'action reflète l'attente que le marché a entré dans une nouvelle ère où la demande pour l'IA a mis fin à la célèbre fluctuation des mémoires. Si cette hypothèse se fissure même légèrement, la compression du multiple seule pourrait provoquer une correction de plus de 20 %, indépendamment des fondamentaux.

Comment trader des actions américaines et du bitcoin sur KuCoin

KuCoin offre également un accès aux trading US stock perps — ce qui signifie que vous pouvez rééquilibrer entre les cryptomonnaies et les actifs américains sans quitter la plateforme. Associée à l’infrastructure de sécurité d’une plateforme d’échange mondiale de premier plan, KuCoin s’adresse aux investisseurs cherchant une flexibilité entre ces deux classes d’actifs.

Conclusion

Le résultat de Micron du 24 juin se situe à l'intersection d'un dépassement quasi-certain et d'une valorisation quasi-impossible. Les chiffres eux-mêmes sont presque une évidence : les attentes du consensus prévoient environ 19,72 $ de BPA pour un chiffre d'affaires de 34,5 milliards de dollars, avec les prévisions de la direction indiquant des marges brutes record dépassant 80 %. Pourtant, l'action à 1 134 $ a déjà intégré tous les éléments positifs visibles, laissant les orientations futures et les commentaires sur le HBM comme véritables catalyseurs.

Les résultats les plus probables se divisent en deux voies. Un scénario haussier, avec un cadre HBM4 relevé et une force des prix confirmée, pourrait pousser MU vers le mur d'options call à 1 200 $, bien que la position des dealers puisse limiter tout gain supplémentaire. Un résultat simplement conforme, ou toute formulation de conseil prudemment formulée, ouvre la porte à un recul « vendre la nouvelle » vers 1 100 $, puis 1 050 $, les scénarios les plus défavorables impliquant un effondrement de la volatilité implicite s'étendant vers 970 $–900 $. Pour les traders, l'asymétrie actuelle privilégie la prudence : le potentiel haussier est limité par la position, tandis que le potentiel baissier n'est limité que par le sentiment. Observez le guide, pas le titre.

FAQ

1. À quel moment Micron publie-t-elle ses résultats du T3 de l'exercice 2026 ?

Micron Technology publiera ses résultats le 24 juin 2026, après la clôture (confirmé). La conférence téléphonique suit généralement environ 30 minutes après le communiqué de presse.

2. Quel est le mouvement implicite du marché des options pour MU autour des résultats ?

Le marché des options évalue un mouvement d'environ 17 % dans chaque direction. Avec le marché évaluant environ 17 %, un straddle à la monnaie acheté avant la publication nécessite que MU se déplace de plus de 17 % pour atteindre le point mort.

3. Pourquoi certains analystes pensent-ils que MU est surévalué malgré une forte croissance des bénéfices ?

Les modèles traditionnels d'évaluation — DCF, réversion des multiples P/E au cycle historique de la mémoire, et approches basées sur les actifs — placent la valeur juste de Micron entre environ 300 $ et 400 $. GuruFocus évalue la GF Value à 389,69 $, ce qui implique que l'action est négociée à plus de 190 % au-dessus de cette référence. Le premium reflète l'hypothèse que la demande en IA a brisé structurellement le cycle historique de la mémoire, ce qui n'est pas encore prouvé.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.