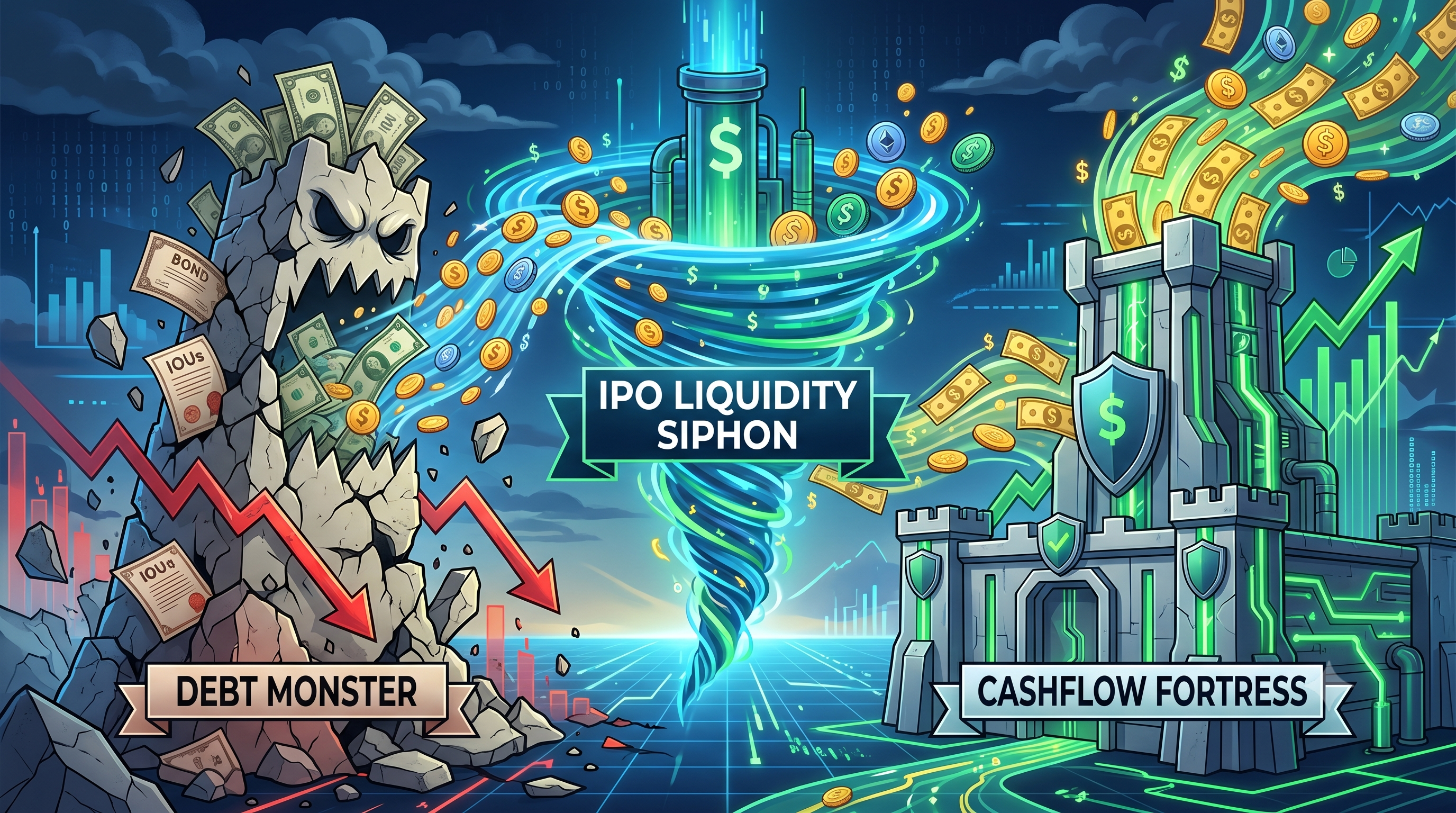

Monstre de la dette contre forteresse de trésorerie : lequel s'effondre en premier sous le puisage de liquidité de 3,5 billions de dollars lors de l'IPO (MicroStrategy et Bitmine)

2026/06/11 17:32:00

Le paysage des trésoreries corporatives en cryptomonnaie fait face en 2026 à sa menace existentielle la plus grave : le puits de liquidité de 3,5 billions de dollars lié aux offres publiques initiales. Avec les prochains débuts en bourse massifs de SpaceX, OpenAI et Anthropic qui absorbent la liquidité disponible sur le marché, les trésoreries cryptographiques fortement levées subissent une pression sans précédent. D’un côté se dresse le « Monstre de la dette », MicroStrategy (MSTR), qui repose fortement sur des dettes convertibles pour financer son impressionnante réserve de 845 256 bitcoin. De l’autre côté se tient la « Forteresse de trésorerie », Bitmine Immersion Technologies (BMNR), qui utilise les rendements de staking provenant de son énorme stock de 5,5 millions d’ethereum pour résister aux baisses du marché. Alors que les capitaux institutionnels se déplacent agressivement hors des actifs numériques vers ces méga-OPI, les deux modèles de trésorerie sont mis à l’épreuve. Qui s’effondrera en premier sous cette pression macroéconomique immense ? Cet article explore les vulnérabilités des deux géants, en contraste entre les obligations de dette rigides et les rendements de staking organiques au milieu du retrait continu de liquidité en 2026.

💡 Conseils : Nouveau dans la crypto ? La Base de connaissances de KuCoin contient tout ce dont vous avez besoin pour commencer.

Points clés

-

Le prélèvement de liquidités de 3,5 billions de dollars : les mega-IPOs sans précédent de SpaceX, OpenAI et Anthropic drainent activement les capitaux des marchés cryptos au milieu de 2026.

-

Le monstre de la dette (MicroStrategy) : détenant plus de 845 000 BTC, MSTR fait face à un risque structurel considérable en raison de sa charge de dettes convertibles de 6,7 milliards de dollars et de ses obligations en actions privilégiées de 15,5 milliards de dollars, contre des revenus opérationnels minimes.

-

La Forteresse de trésorerie (Bitmine) : BMNR contrôle 5,5 million d'ETH et utilise son réseau de validateurs Made-In-America (MAVAN) pour générer un flux de trésorerie annuel de staking d'environ 230 millions à 297 millions de dollars.

-

Le verdict : MicroStrategy est structurellement plus susceptible de s'effondrer en premier sous une crise de liquidité prolongée, car ses obligations de dette fixe et de dividendes exigent un apport constant de capital externe ou des ventes d'actifs.

-

Perspective du marché : Le capital institutionnel devrait revenir vers les crypto-actifs uniquement après la fin de la vague massive de IPO géantes à la fin de 2026.

MicroStrategy s'effondre en premier sous un pompage prolongé de liquidité

MicroStrategy est nettement plus vulnérable à un effondrement structurel que Bitmine face au puits de liquidité de 3,5 billions de dollars lors de son IPO, car son bilan fortement endetté ne génère pas de rendement crypto organique. MicroStrategy opère comme un « Monstre de la dette », finançant principalement son trésor de 845 256 bitcoins (BTC) par le biais d'obligations convertibles et d'émissions d'actions privilégiées. En cas de tension liquide sévère où les capitaux externes se tarissent, les revenus minimes issus du logiciel de MicroStrategy ne suffisent pas à couvrir ses obligations massives. À l'inverse, Bitmine fonctionne comme une « Forteresse de flux de trésorerie », générant des revenus organiques continus en stakant ses réserves d'ethereum (ETH), ce qui lui permet de couvrir ses coûts sans avoir nécessairement à vendre ses actifs principaux.

La divergence fondamentale entre ces deux modèles d'entreprise devient évidente lors d'un retrait de liquidité macroéconomique. L'environnement financier de 2026 est marqué par un coût du capital exorbitant et un changement de focus institutionnel. Lorsque les principales offres publiques absorbent le capital « risk-on » du marché, les prix des actifs baissent. Pour MicroStrategy, une baisse du prix du bitcoin comprime son premium sur la valeur liquidative (NAV), coupant son mécanisme principal de levée de nouvelles dettes. Il est contraint de s'appuyer sur son activité logicielle héritée — qui a généré un maigre 124,3 millions de dollars au T1 2026 — pour soutenir 6,7 milliards de dollars de dettes et 15,5 milliards de dollars d'actions privilégiées.

Bitmine Immersion Technologies (BMNR), quant à elle, monétise activement ses actifs numériques. En détenant 5,5 million d’ETH et en les plaçant via sa plateforme MAVAN, Bitmine génère jusqu’à 297 millions de dollars de revenus annuels issus du staking. Ce flux de trésorerie natif constitue une protection contre les dépréciations temporaires des prix. Bitmine peut utiliser ces rendements pour financer ses opérations, verser des dividendes ou accumuler davantage d’actifs, alors que MicroStrategy a récemment dû vendre 32 BTC pour 2,5 millions de dollars afin de satisfaire ses obligations de dividendes sur actions privilégiées — une faille évidente dans sa philosophie « ne jamais vendre ». Par conséquent, si la fuite de liquidités persiste, l’architecture rigide de dettes de MicroStrategy se brisera bien avant la forteresse générant des rendements de Bitmine.

Le puits de liquidité de 3,5 billions de dollars lors de l'IPO expliqué

La vague de CPM de 3,5 billions de dollars en 2026 est le catalyseur principal qui draine agressivement la liquidité hors du secteur des cryptomonnaies et menace les trésoreries endettées. Stimulée par les CPM géantes de SpaceX (évaluée à environ 1,75 billion de dollars), OpenAI (852 milliards de dollars) et Anthropic (965 milliards de dollars), les investisseurs institutionnels et de détail liquident systématiquement leurs avoirs en cryptomonnaies pour réallouer leur capital vers ces actions technologiques générationnelles. Cette rotation massive de capital crée un vide de liquidité, supprime les prix des actifs numériques et prive des entreprises comme MicroStrategy et Bitmine du capital externe bon marché sur lequel elles comptaient ces dernières années.

Ce mécanisme de souscription fonctionne comme un jeu à somme nulle dans le contexte de taux d'intérêt élevés du milieu de 2026. Contrairement à l'ère des taux d'intérêt nuls de 2020–2021, l'emprunt à marge est aujourd'hui très coûteux. Par conséquent, les gestionnaires de fonds ne peuvent pas gonfler artificiellement leur pouvoir d'achat ; ils doivent vendre physiquement des actifs à haute bêta existants—comme le bitcoin, l'ethereum et les actions proxy crypto—pour financer leurs allocations dans SpaceX et OpenAI. Cette dynamique a déclenché des semaines consécutives de sorties nettes plurimilliardaires des principaux ETF spot bitcoin américains tout au long de mai et juin 2026.

Alors que 3,5 billions de dollars de valeur marchande se préparent à entrer sur le Nasdaq et la NYSE, les répercussions sont brutales pour les trésoreries corporatives de la cryptomonnaie. Une entreprise fondée sur une levée continue de capitaux, comme MicroStrategy, se retrouve soudainement avec le portefeuille de Wall Street fermé. Le « FOMO » (Fear Of Missing Out) entourant les centres de données orbitaux et l’intelligence artificielle générale a éclipsé le récit de la rareté numérique. Jusqu’à ce que ces mega-IPO soient finalisées et que le capital verrouillé soit absorbé, le marché de la cryptomonnaie restera affamé en dynamique d’achat, mettant une pression extrême sur toute entreprise portant des milliards de dettes garanties par des actifs numériques en dépréciation.

MicroStrategy : Les vulnérabilités inhérentes du « monstre de la dette »

La vulnérabilité fondamentale de MicroStrategy réside dans sa dépendance massive aux marchés de la dette et des capitaux externes, ce qui la rend extrêmement fragile lorsque la liquidité macroéconomique disparaît. L'entreprise s'est essentiellement transformée d'un éditeur de logiciels en un ETF bitcoin levier, accumulant un trésor numérique de 64 milliards de dollars financé par 6,7 milliards de dollars de dettes convertibles et 15,5 milliards de dollars d'actions privilégiées. Lorsque le flux de liquidité issu de l'IPO fait baisser les prix du bitcoin, les collatéraux de MicroStrategy diminuent tandis que ses obligations financières fixes restent inchangées, créant un déséquilibre précaire qui menace la solvabilité de l'entreprise.

Ce modèle fondé sur la dette repose entièrement sur une « roue financière » continue où le bitcoin augmente, les actions MSTR négocient avec un premium, et l'entreprise contracte davantage de dettes pour acheter plus de bitcoin. Toutefois, la vague de 3,5 billions de dollars d'offres publiques initiales a rompu cette roue. Les investisseurs vendent les actions MSTR pour investir dans les récits de l'espace et de l'IA. Au début juin 2026, les actions de MicroStrategy avaient fortement reculé par rapport à leurs sommets, et le premium de la valeur liquidative de l'entreprise avait commencé à se réduire.

Le risque de cette stratégie réside dans l'absence totale de flux de trésorerie organique issu du bitcoin lui-même. Étant donné que le bitcoin est un actif non productif, détenir 845 256 BTC génère exactement zéro revenu opérationnel. Pour couvrir les intérêts sur ses obligations convertibles et les obligations de dividendes annuels massives de 1,7 milliard de dollars sur ses actions privilégiées, MicroStrategy doit soit compter sur son activité logicielle traditionnelle, soit émettre davantage d'actions dilutives, soit vendre son bitcoin. L'activité logicielle est largement insuffisante pour accomplir cette tâche. Par conséquent, toute perturbation prolongée sur les marchés des capitaux contraint l'entreprise à prendre des décisions désespérées, validant ainsi sa réputation de « Monstre de la dette » en attente d'un appel de marge.

Charge de dette énorme au milieu de la baisse des prix du bitcoin

La dette convertible de MicroStrategy d'une valeur de 6,7 milliards de dollars constitue une menace existentielle précisément parce qu'elle doit être service et éventuellement remboursée ou convertie, indépendamment du cours du bitcoin. Alors que le puisage de liquidité lié à l'IPO rapproche le bitcoin du prix d'achat moyen de MicroStrategy (fluctuant entre environ 66 384 $ et 75 537 $ selon les tranches récentes), le bilan de l'entreprise se rapproche de la zone négative. L'entreprise a déjà été contrainte d'effectuer en mai 2026 un rachat de dette de 1,5 milliard de dollars avec une remise de 8 % pour gérer ses passifs.

Le signal le plus alarmant pour les investisseurs est apparu pendant la semaine du 26 mai 2026, lorsque MicroStrategy a vendu 32 bitcoin pour 2,5 millions de dollars afin de financer les distributions d'actions préférentielles. Bien que le montant en dollars soit négligeable par rapport à leur réserve totale, l'implication philosophique est considérable. Michael Saylor a construit la marque sur un principe absolu de « HODL » (Hold On for Dear Life). Vendre des actifs essentiels pour répondre à une obligation de dividende confirme explicitement que les revenus logiciels sont insuffisants et que les obligations de dette dictent la gestion du trésor.

Si le bitcoin traverse le niveau de support critique de 66 000 $ et reste sous pression en raison du déplacement des capitaux vers SpaceX et OpenAI, les agences de notation pourraient encore abaisser la note de crédit de MicroStrategy. S&P Global Ratings avait précédemment attribué à l'entreprise une note de crédit spéculative en raison des risques liés aux échéances de dettes convertibles. Si la prime de capitalisation de MSTR s'évapore, il ne pourra pas émettre de nouvelles actions favorablement. Il sera piégé avec un actif qui se déprécie face à une dette fixe et non négociable.

Le signal d'alerte du T1 2026

L'impact dévastateur de la volatilité des prix sur un trésor fortement endetté a été mis à nu lorsque MicroStrategy a annoncé une perte nette impressionnante de 12,5 milliards de dollars pour le premier trimestre de 2026. Ce déficit monumentale a été presque entièrement causé par une dépréciation non réalisée de 14,46 milliards de dollars sur ses actifs en bitcoin. Ce rapport de résultats prouve que la santé financière de MicroStrategy est entièrement tributaire du sentiment du marché à court terme, ce qui en fait une entité extrêmement instable lors de retraits de liquidité plus larges sur le marché.

Bien que la perte soit « non réalisée » sur papier, elle affecte fortement la capacité de l'entreprise à agir. Une perte de 12,5 milliards de dollars effraie les investisseurs institutionnels traditionnels et les agences de notation, augmentant le coût de toute émission de dette future. Durant ce même trimestre, l'activité core d'analyse logicielle a généré seulement 124,3 millions de dollars de revenus. Le décalage est terrifiant : la base opérationnelle de l'entreprise est essentiellement une erreur d'arrondi comparée à la volatilité de ses actifs numériques.

Cette structure financière ne laisse aucune marge d'erreur. Les analystes de Wall Street ont de plus en plus souligné que la base de revenus opérationnels réduite de MSTR augmente activement les risques au bilan. Si la vague d'IPO de 3,5 billions de dollars maintient le bitcoin en baisse pendant 12 à 18 mois, MicroStrategy épuisera ses réserves en USD (qui s'élevaient à 871 millions de dollars à la fin mai) simplement pour payer les dividendes et les intérêts. Une fois les réserves en monnaie fiduciaire épuisées, le « Monstre de la dette » n'aura d'autre choix que d'initier des liquidations à grande échelle de son trésor en bitcoin, ce qui pourrait déclencher un effondrement plus vaste du marché.

Bitmine (BMNR) : La résilience de la « forteresse de trésorerie »

Bitmine Immersion Technologies (BMNR) est bien mieux équipée pour survivre au puisage de liquidité de 2026, car elle génère naturellement d'importants flux de trésorerie depuis son trésor, ce qui la rend beaucoup moins dépendante de la dette externe. En passant de l'exploitation traditionnelle de bitcoin à devenir la principale entreprise mondiale de trésorerie ethereum, Bitmine a accumulé 5,5 millions d'ethereum (près de 4,6 % de l'offre mondiale). Étant donné que l'ethereum est un actif générant des rendements dans le cadre du Proof-of-Stake, Bitmine opère comme une « forteresse de flux de trésorerie », générant un capital interne pour traverser la tempête macroéconomique.

Contrairement aux bitcoin inactifs de MicroStrategy, les actifs numériques de Bitmine sont activement mis à profit. L'entreprise a placé environ 4,72 million d'ETH via sa plateforme institutionnelle MAVAN (Made-In-America VAlidator Network). Ce déploiement stratégique génère un revenu annuel estimé entre 230 millions et 297 millions de dollars, avec des rendements proches de 3 %. Ce flux de trésorerie organique et prévisible transforme fondamentalement le paradigme du trésor d'entreprise. Même si le prix de l'ethereum chute fortement en raison du retrait de liquidité lié à l'IPO de 3,5 billions de dollars, Bitmine continue de recevoir quotidiennement un important flux de nouveaux jetons ETH.

Ce flux de revenus stable constitue un mécanisme de défense redoutable. Alors que MicroStrategy doit se dépêcher de lever des dettes ou de vendre des actifs pour couvrir ses dépenses pendant un marché baissier, Bitmine peut simplement liquider une partie de ses rendements de staking récemment générés pour couvrir ses coûts opérationnels, financer les dividendes privilégiés et réinvestir dans l'infrastructure. Le portefeuille de 13,1 milliards de dollars de l'entreprise, composé de crypto-monnaies et de liquidités, inclut des centaines de millions de dollars en réserves de cash pur, ainsi que des mises en staking stratégiques dans des entreprises d'IA. Ce modèle diversifié et générateur de rendement agit comme une forteresse financière, capable d'absorber des chocs de marché sévères sans fragiliser ses actifs principaux.

Rendement du staking comme mécanisme de survie

Le rendement continu généré par les réserves d'Ethereum de Bitmine est le mécanisme de survie ultime contre le puisage de liquidité de 3,5 billions de dollars lié à l'IPO. Alors que la fuite des capitaux étouffe les actifs non rémunérés, la plateforme MAVAN de Bitmine agit comme une machine à imprimer de l'argent perpétuelle. En gagnant environ 230 millions à 297 millions de dollars par an en récompenses en jetons natifs, Bitmine possède un fossé financier autonome qui l'isole des gelés du marché du crédit qui menacent ses concurrents.

Cette génération de rendement est cruciale dans l'environnement de marché de 2026. Lorsque SpaceX et OpenAI drainent les dollars des particuliers et des institutions, les marchés boursiers pénalisent les entreprises qui doivent lever des fonds. Bitmine n'a pas besoin d'émettre urgentelement des dettes convertibles dilutives car ses actifs génèrent un dividende interne. Le rendement de 2,9 % à 3 % sur 4,72 millions d'ETH misés en staking signifie que Bitmine reçoit constamment des milliers de nouveaux jetons ETH chaque semaine.

De plus, l'infrastructure de staking de Bitmine s'adresse aux investisseurs institutionnels tiers, créant un flux de revenus secondaire similaire au modèle Software-as-a-Service (SaaS). À mesure que la clarté réglementaire s'améliore en 2026, Bitmine est parfaitement positionnée pour capter la demande de staking entreprise. Cette réalité opérationnelle signifie que même si le prix en monnaie fiduciaire d'Ethereum chute de 27 % en un seul mois (comme cela s'est produit en mai 2026), le nombre réel de jetons de Bitmine et ses revenus fonctionnels continuent de croître, renforçant les murs de la forteresse.

Faiblesses de la forteresse : Pertes financières croissantes

Malgré ses mécanismes de trésorerie supérieurs, Bitmine n'est pas invincible, et ses pertes financières croissantes récentes mettent en lumière les risques d'une expansion agressive lors d'une crise de liquidité. Bitmine a annoncé une perte nette impressionnante d'environ 3,82 milliards de dollars pour le Q2 fiscal 2026, principalement due à la dépréciation de l'ethereum contre le dollar américain. De plus, l'entreprise a récemment émis une offre de titres privilégiés perpétuels de série A à très forte dilution à hauteur de 9,50 % pour lever des fonds, prouvant qu'une forteresse de trésorerie a parfois besoin de sauvetages externes coûteux.

La perte de 3,82 milliards de dollars au T2 met en lumière une vulnérabilité critique : les rendements du staking sont payés en ETH, ce qui signifie que la valeur en monnaie fiduciaire de ces revenus diminue précisément au moment où l'entreprise a le plus besoin de liquidités. Pendant le recul général du marché des cryptomonnaies au début de 2026, Ethereum a nettement sous-performé le bitcoin. Alors que la valeur de son stock de 5,5 millions d'ETH s'est effondrée, le bilan de Bitmine a subi un coup sévère. Les revenus trimestriels de l'entreprise provenant de ses activités traditionnelles n'ont été que de 11,04 millions de dollars, révélant un décalage entre la taille de son activité principale et son exposition colossale aux cryptomonnaies.

De plus, la décision d'émettre 3 000 000 actions privilégiées à 9,50 % en juin 2026 a été sévèrement sanctionnée par le marché, faisant chuter le cours de l'action BMNR de plus de 10 % en une seule journée. L'ajout d'un titre perpétuel à haut coût indique que Bitmine reste fortement dépendante de Wall Street pour financer son ambitieux objectif « Alchimie de 5 % » (visant à détenir 5 % de tout le ETH). Si le puisage de liquidité lié à l'IPO continue d'abaisser les valorisations actions, le service d'un dividende de 9,50 % pèsera lourdement sur les réserves de trésorerie de Bitmine, l'obligeant potentiellement à retirer du staking et à vendre du ETH.

Analyse comparative : Service de la dette vs. Rendement des actifs

Lors de la comparaison directe des deux modèles, le modèle de rendement des actifs de Bitmine surpasse mathématiquement le modèle de service de la dette de MicroStrategy lors d'une sécheresse de capitaux prolongée. La métrique fondamentale déterminant la survie sous le puisage de liquidité de 3,5 000 milliards de dollars lors de l'IPO est le rapport entre les sorties de trésorerie inévitables et les entrées de trésorerie organiques. MicroStrategy souffre de sorties de trésorerie massives et inévitables (intérêts sur la dette et dividendes privilégiés) avec presque aucune entrée organique provenant de son trésor. Bitmine bénéficie d'entrées organiques massives (récompenses de staking) qui peuvent être ajustées dynamiquement pour répondre à ses sorties.

Pour illustrer cette disparité, nous pouvons examiner les architectures de bilan de base des deux entreprises au milieu de 2026.

| Métrique | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Actif principal | 845 256 bitcoin (BTC) | 5,5 millions d'ethereum (ETH) |

| Stratégie de rendement sur actif | Sans rendement (réserve inutilisée) | Staké (~85 % actif) |

| Rendement crypto organique | $0 | ~230 M $ - 297 M $ annualisés |

| Risque principal | Échéance de dettes convertibles de 6,7 milliards de dollars | Dépréciation du prix de l'ETH |

| Dernier mouvement de capital | Vendu 32 BTC pour des dividendes | Émission d'actions privilégiées à 9,50 % |

Ce tableau démontre clairement pourquoi le « Monstre de la dette » est plus fragile. La valeur entreprise de MicroStrategy est artificiellement soutenue par une stratégie d'amplification de l'effet de levier net. Si la musique s'arrête et que Wall Street cesse d'acheter les actions MSTR à un premium, la dette reste due en monnaie fiduciaire.

Bitmine, en revanche, opère plus comme une société de détention immobilière numérique. Ses actifs génèrent un « loyer ». Même si la valeur du bien sous-jacent (Ethereum) peut diminuer en raison des mega-IPO qui drainent la liquidité du marché, le locataire (le réseau Ethereum) continue de payer le loyer de manière fiable. Par conséquent, bien que les deux actions subissent de fortes baisses de prix pendant le resserrement de liquidité de 2026, MicroStrategy fait face à un risque tangible de liquidation forcée pour satisfaire ses créanciers, alors que Bitmine ne subit qu'une période de rentabilité réduite en monnaie fiduciaire.

Naviguer les eaux agitées du marché crypto de 2026 exige des stratégies agiles et un accès à une liquidité de premier plan. Que vous partagiez la vision maximaliste du bitcoin de MicroStrategy ou que vous préfériez la stratégie génératrice de rendement d’Ethereum de Bitmine, trader ces fluctuations volatiles est essentiel pour les investisseurs modernes. KuCoin offre une porte d’entrée inégalée vers cet écosystème dynamique, avec une liquidité profonde, des outils de graphiques avancés et un accès à des centaines d’actifs numériques. Pourquoi observer les géants institutionnels s’affronter depuis les tribunes lorsque vous pouvez activer une couverture de votre portefeuille ? En utilisant les fonctionnalités de staking de KuCoin, le trading sur marge et les insights marchés en temps réel, vous pouvez construire votre propre forteresse de flux de trésorerie numérique et prospérer même tandis que les mega-IPO drainent le capital ailleurs. Rejoignez les millions d’utilisateurs mondiaux qui s’adaptent à la nouvelle réalité macroéconomique dès aujourd’hui.

Conclusion

Le puits de liquidité de 3,5 billions de dollars lors de l'IPO en 2026 teste avec brutalité l'intégrité structurelle des plus grandes trésoreries corporatives du secteur des cryptomonnaies. Alors que les importantes offres publiques de géants technologiques comme SpaceX et OpenAI drainent agressivement les capitaux à risque du marché, MicroStrategy et Bitmine Immersion Technologies font face à de sévères vents contraires. Toutefois, notre analyse conclut que MicroStrategy, le « Monstre de la Dette », est bien plus susceptible de s'effondrer en premier sous une pression prolongée. Sa dépendance absolue au financement externe continu et à un actif non productif (bitcoin) le laisse extrêmement exposé aux pressions sur la marge et aux liquidations forcées.

Inversement, le « Cashflow Fortress » de Bitmine est intrinsèquement plus résilient. En exploitant son stock de 5,5 millions d’Ethereum pour générer près de 300 millions de dollars de revenus de staking organiques et annualisés, Bitmine peut financer ses opérations en interne et traverser la tempête macroéconomique sans nécessairement sacrifier ses actifs principaux. Bien que les deux entreprises aient récemment subi des pertes comptables de plusieurs milliards de dollars et recours à des manœuvres financières défensives, la génération de rendement reste le bouclier ultime. En définitive, jusqu’à ce que la vague d’IPO massives de 2026 s’apaise et que la liquidité institutionnelle revienne aux actifs numériques, le flux de trésorerie — et non seulement l’accumulation d’actifs — déterminera quels titans du crypto survivront.

FAQ

Qu'est-ce que le puits de liquidité de 3,5 billions de dollars lors d'une introduction en bourse ?

Le phénomène de liquéfaction de liquidités de 3,5 billions de dollars fait référence à un événement macroéconomique au milieu de l'année 2026, où plusieurs entreprises technologiques très attendues, notamment SpaceX, OpenAI et Anthropic, lancent des offres publiques initiales. Étant donné que ces entreprises ont des valorisations énormes totalisant plus de 3,5 billions de dollars, les investisseurs institutionnels et de détail vendent d'autres actifs à haut risque, comme les cryptomonnaies, afin de réunir les fonds nécessaires pour participer à ces nouvelles OPI. Cette rotation massive de capitaux draine la liquidité du marché des cryptomonnaies, provoquant des baisses généralisées des prix.

Pourquoi MicroStrategy a-t-il vendu du bitcoin en juin 2026 ?

MicroStrategy a vendu 32 bitcoin pour 2,5 millions de dollars au début juin 2026 afin de financer les distributions de dividendes sur actions privilégiées. Cet événement a été très notable, car le fondateur de l'entreprise, Michael Saylor, a historiquement promu une philosophie stricte de « ne jamais vendre ». La vente a indiqué au marché que les revenus traditionnels de logiciels de MicroStrategy étaient insuffisants pour couvrir ses obligations financières, obligeant l'entreprise à liquider une petite partie de son trésor principal pour satisfaire ses investisseurs.

Comment Bitmine génère-t-elle des revenus à partir de ses holdings Ethereum ?

Bitmine génère des revenus grâce à un processus appelé « staking ». L'entreprise détient 5,5 millions de tokens Ethereum et les bloque (met en staking) à hauteur de plus de 85 % sur le réseau Ethereum à l'aide de sa plateforme propriétaire MAVAN. En échange de son aide à la sécurisation du réseau blockchain, Bitmine perçoit des récompenses sous forme de nouveaux ETH créés. Ce processus fonctionne comme un compte d'épargne à rendement élevé, générant un revenu annuel estimé entre 230 millions et 297 millions de dollars pour l'entreprise, sur la base des rendements de mi-2026.

Qu'est-ce qu'une lettre de change convertible, et pourquoi est-elle risquée pour les entreprises de crypto-monnaie ?

Une note de dette convertible est un type de prêt à court terme que l'entreprise doit rembourser avec des intérêts, mais qui donne au prêteur la possibilité de convertir la dette en actions de l'entreprise à une date ultérieure. Elle présente un risque élevé pour les entreprises de crypto-monnaie comme MicroStrategy, car elles utilisent cette monnaie fiduciaire empruntée pour acheter des actifs numériques très volatils. Si la valeur de l'actif numérique s'effondre, l'entreprise doit toujours rembourser le montant initial de la dette en monnaie fiduciaire, ce qui peut entraîner une insolvabilité si elle ne peut pas lever de nouveaux fonds pour rembourser les notes arrivant à échéance.

Le marché des cryptomonnaies se redressera-t-il après les mega-IPO de 2026 ?

Les analystes de marché prédisent largement que le marché des cryptomonnaies se rétablira une fois la vague de mega-CPO terminée. La suppression actuelle des prix est principalement un problème mécanique de disponibilité du capital, et non une faille fondamentale de la technologie blockchain. Une fois les CPO entièrement lancées et que le trading se normalise, le capital verrouillé sera absorbé, et la liquidité institutionnelle excédentaire devrait revenir vers les actifs « risque-avide » à prix réduit, notamment le bitcoin et l'ethereum, stabilisant probablement au passage les trésoreries des entreprises.

Avertissement : Cet article a uniquement une vocation informative et ne constitue pas un conseil financier ou en matière d'investissement. Les investissements dans les cryptomonnaies comportent des risques significatifs. Effectuez toujours vos propres recherches avant de trader.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.