Rapport hebdomadaire de KuCoin Ventures : Décryptage de la déconnexion des actions préférées et de la divergence de liquidité sous réévaluation des taux macroéconomiques

2026/06/23 10:55:00

1. Points forts du marché hebdomadaire

Le flywheel de capital de la stratégie fait face à un test de résistance : la bataille long-court et la divergence du marché derrière la déconnexion de STRC

Récemment, l'outil de financement principal de Strategy (MSTR), l'action privilégiée Stretch (STRC), fait face à un test de prix sur le marché sévère.

Conçue ainsi, STRC est une action privilégiée génératrice de revenus destinée à négocier à long terme autour de sa valeur nominale de 100 $ . Son mécanisme vise à stabiliser le prix près de la valeur nominale en ajustant dynamiquement le taux de dividende ; le taux de dividende effectif a même atteint environ 12,9 % à un moment donné, ce qui l'a rendue très attrayante pour le marché. Toutefois, au cours des dernières semaines, cette parité a commencé à se relâcher. STRC est d'abord tombée à environ 89 $, puis a plongé davantage en séance pour atteindre 85 $, et est même brièvement descendue en dessous de 83 $, s'écartant considérablement de la valeur nominale de 100 $ qu'elle était censée maintenir.

Source de données : TradingView

Le décalage de STRC a un impact très direct sur la stratégie : son moteur de financement a commencé à ralentir. Par le passé, tant que STRC était négocié près ou au-dessus de sa valeur nominale de 100 $, Strategy pouvait continuer à vendre STRC via son offre sur le marché (ATM) et utiliser les fonds levés pour acheter du bitcoin. Le cœur de ce mécanisme est simple : le marché est disposé à acheter des actions privilégiées à rendement élevé à un prix proche de leur valeur nominale, et après avoir reçu les liquidités, Strategy continue d'accumuler du BTC, renforçant ainsi le récit de « l'achat continu de réserves de bitcoin ».

La préoccupation principale du marché est la pression sur la trésorerie de Strategy. Le taux de dividende de STRC est ajusté dynamiquement en fonction de son prix de marché. Plus le prix est faible, plus le rendement compensatoire demandé par le marché est élevé. Actuellement, le taux de dividende nominal de STRC a atteint 11,5 %, et le marché discute de la possibilité qu'il soit encore augmenté à environ 11,75 % ou 12 % à l'avenir. Pour les investisseurs, cela signifie des rendements plus élevés ; pour Strategy, cela implique une charge plus lourde en distributions en espèces.

Ce qui a rendu le marché encore plus sensible récemment, c’est que Strategy, qui affirmait autrefois « ne jamais vendre de bitcoin », a vendu 32 bitcoins pour la première fois à la fin mai de cette année, levant environ 2,5 millions de dollars pour payer des distributions sur actions privilégiées. Par conséquent, la préoccupation accrue du marché est que, si l’environnement de financement continue de se resserrer et que la pression pour les distributions sur actions privilégiées persiste, Strategy pourrait être contrainte de vendre davantage de bitcoins. Cela pourrait entraîner une nouvelle baisse du prix du bitcoin, pouvant potentiellement déclencher une spirale mortelle.

Il est vrai que le modèle de financement de la stratégie ne repose pas uniquement sur le STRC. La prime sur les actions ordinaires, les obligations convertibles, les réserves de trésorerie et d'autres instruments d'actions privilégiées soutiennent conjointement cette structure de financement. Le problème est que ces canaux sont fortement corrélés. Une baisse du bitcoin réduit la valeur liquidative ; une baisse du cours de l'action de MSTR affaiblit sa capacité de financement par actions ordinaires ; une chute du STRC en dessous de sa valeur nominale augmente le coût de financement des actions privilégiées ; et une fois que les réserves de trésorerie sont utilisées pour racheter des dettes ou verser des dividendes, le coussin de sécurité s'amincit.

Cependant, il existe une autre explication sur le marché : cette baisse de STRC pourrait présenter des caractéristiques claires d'une cascade de liquidations d'effet de levier. Au cours des derniers mois, STRC a maintenu une fourchette étroite entre 97 $ et 100 $ pendant une longue période, donnant à certains investisseurs l'illusion qu'il s'agissait d'un produit de gestion de patrimoine à « faible volatilité et rendement élevé ». Pour amplifier les rendements, certains capitaux ont peut-être appliqué un effet de levier élevé à cet actif apparemment stable. Tant que le prix reste stable, cette opération semble très confortable ; mais dès qu'il tombe en dessous de cette fourchette stable, la structure d'effet de levier se retourne rapidement contre elle.

Face à la situation actuelle de dépegage, l'analyse du marché souligne que Strategy dispose d'un ensemble diversifié d'outils potentiels pour faire face à ce test de résistance et n'est pas entièrement impuissant :

-

Ajustement du taux de dividende pour attirer des capitaux : l'entreprise pourrait augmenter davantage le taux de dividende lors de la prochaine fenêtre (par exemple, le 30 juin) — les attentes du marché suggèrent une hausse à 11,75 % ou même 12 % — afin d'augmenter le rendement effectif de STRC. Cela attirerait les fonds d'allocation à long terme qui achètent à bas prix, créant ainsi un soutien au prix de STRC.

-

Rachats sur le marché et arbitrage : Étant donné que ses actions ordinaires MSTR continuent de coter à un premium par rapport à sa valeur liquidative, Strategy pourrait également choisir d’émettre des actions ordinaires ou d’obtenir un financement par dette traditionnelle pour racheter STRC à un rabais sur le marché secondaire. Une fois que le prix retrouvera à l’avenir la barre des 100 $, il pourra être réémis, et la différence pourra être utilisée directement pour accumuler davantage de bitcoin, créant ainsi un effet accretif pour les actionnaires ordinaires. Les capitaux d’arbitrage seront-ils disposés à réintégrer le marché ? Si le rabais de STRC est suffisamment important, mais que le marché estime qu’il retrouvera finalement sa parité, les capitaux d’arbitrage pourraient devenir une force significative pour rétablir le prix.

-

Atténuation des risques au niveau des conditions : conformément à la conception des conditions de STRC, la stratégie est autorisée à réduire progressivement le taux de dividende pour alléger la pression sur les flux de trésorerie dans des situations extrêmement défavorables.

La volatilité du prix de STRC a également davantage éduqué le marché : il ne faut pas simplement la considérer comme un substitut à la dette à court terme à rendement élevé, encore moins comme une « stablecoin ». STRC ressemble davantage à un produit de crédit numérique intégrant des termes complexes, lié à quatre variables : la capacité de financement de la stratégie, le premium de MSTR par rapport à sa valeur liquidative en bitcoin, le prix du bitcoin et la confiance du marché dans le récit de Saylor. Avec un vent favorable, il peut servir d'outil de financement efficace pour la stratégie afin d'accumuler du bitcoin ; face à des vents contraires, il amplifie inversement la pression au sein de la structure du capital.

À l’avenir, concernant la stratégie, quatre variables clés méritent notre attention : si STRC peut retrouver un niveau d’environ 100 $ ; si l’entreprise continuera à vendre du bitcoin ; pendant combien de temps les réserves de trésorerie pourront couvrir les distributions sur les actions privilégiées et la dette ; et si les actions ordinaires de MSTR pourront maintenir leur premium par rapport à sa valeur liquidative en bitcoin.

Si ces variables se rétablissent progressivement, cet événement actuel ressemblera davantage à un test de résistance suite à une cascade de liquidations d'effet de levier ; si elles continuent de se détériorer, le marché réévaluera la durabilité de l'ensemble du cycle de capital de la stratégie.

2. Signaux de marché hebdomadaires sélectionnés

Les négociations entre les États-Unis et l'Iran atténuent les primes de risque, le premier signal hawkish de la Fed réajuste la trajectoire des taux, les marchés de l'IA et de la crypto divergent

La semaine dernière, les variables clés pour les marchés mondiaux ont été le changement des tensions entre les États-Unis et l’Iran, passant d’un scénario de « guerre et choc énergétique » vers un cadre de cessez-le-feu et de négociations nucléaires, ainsi que le signal plus fort anti-inflation transmis par la réunion de juin de la Réserve fédérale sous la nouvelle présidence de Kevin Warsh. Au début de la semaine dernière, les attentes concernant un accord de paix entre les États-Unis et l’Iran et la réouverture du détroit d’Hormuz ont incité les marchés à réduire rapidement la prime de risque liée aux perturbations de l’offre énergétique, entraînant une baisse des prix du pétrole et un rebond des actifs à risque. Toutefois, après que le FOMC a maintenu les taux inchangés au milieu de la semaine dernière, le dot plot et le style de communication de Warsh ont conduit les marchés à réévaluer les risques de hausses de taux à moyen et long terme. À la fin de la semaine dernière, bien que les négociations entre les États-Unis et l’Iran aient enregistré certains progrès sous la médiation du Qatar et du Pakistan, avec tous les parties convenant de travailler en vue d’un accord final dans les 60 jours, le processus a encore connu des retours en arrière répétés, notamment des déclarations menaçantes de Trump et la sortie temporaire des représentants iraniens. Cela suggère que le risque géopolitique n’a pas complètement disparu, mais s’est déplacé d’un choc de guerre immédiat vers une source plus durable d’incertitude dans les négociations.

Ce changement s'est d'abord reflété dans l'énergie, l'or et le dollar américain. Sous l'effet des attentes d'un accord entre les États-Unis et l'Iran, les prix du pétrole ont fortement baissé la semaine dernière par rapport à leurs niveaux précédents. Le pétrole brut WTI a chuté d'environ 10,6 % sur la semaine pour se situer dans la fourchette de 75 à 76 USD le baril, tandis que le pétrole brut Brent a reculé à environ 80 USD le baril. La baisse des prix du pétrole a contribué à atténuer la pression inflationniste énergétique à court terme et a offert une fenêtre de reprise pour les actifs à risque. Toutefois, à la fin de la semaine dernière, l'incertitude concernant le détroit d'Hormuz n'avait pas complètement disparu, ce qui indique que le premium de risque énergétique n'a pas entièrement disparu. Dans l'or, la demande marginale de refuge s'est atténuée, tandis qu'un dollar américain plus fort et des rendements des obligations du Trésor plus élevés ont réduit l'attractivité des actifs non rémunérés, faisant chuter l'or d'environ 1 % la semaine dernière. Dans l'ensemble, les marchés des matières premières ne se contentaient pas de revenir vers une appetence pour le risque ; ils se rééquilibraient entre la disparition des premiums liés à la guerre et une nouvelle réévaluation des taux d'intérêt de la politique monétaire.

Un dollar américain plus fort et des rendements des obligations du Trésor plus élevés ont constitué un autre thème de marché important la semaine dernière. Le FOMC a maintenu la fourchette du taux cible inchangée à 3,50 %–3,75 %, conformément aux attentes du marché. Toutefois, la nouvelle présidente de la Fed, Warsh, a délibérément réduit les indications futures, n’a pas soumis sa propre projection de dot-plot et a annoncé la création de plusieurs groupes de travail sur la réforme, augmentant ainsi l’incertitude concernant la future communication et la trajectoire politique de la Fed. Le dot-plot montre que la projection médiane du taux pour 2026 correspond à une hausse des taux, tandis que les décideurs restent clairement divisés : certains responsables soutiennent une hausse des taux cette année, tandis que d’autres préfèrent maintenir les taux stables ou même les réduire. En conséquence, la discussion sur le marché est passée de « si les taux seront réduits à court terme » à « si une hausse préventive des taux pourrait évoluer en un cycle de resserrement plus persistant ». Pour les actifs à risque, bien que la baisse des prix du pétrole ait atténué la pression inflationniste à court terme, la première réunion de Warsh a renforcé la tarification du marché autour de taux plus élevés sur une période plus longue et d’un éventuel décalage à la hausse de la trajectoire des taux à long terme.

Sur les actions, les marchés boursiers américains se sont largement redressés la semaine dernière, mais les gains ont été concentrés dans l’intelligence artificielle, les semi-conducteurs et certains secteurs à forte croissance, avec une divergence claire à l’intérieur du marché. Soutenus par l’optimisme entourant un accord entre les États-Unis et l’Iran, les principaux indices ont fortement rebondi lundi dernier, le Nasdaq ayant progressé de plus de 3 % et le S&P 500 gagnant environ 1,7 %. Le marché a ensuite reculé et oscillé autour de la réunion du FOMC. Sur la semaine, le Nasdaq a augmenté d’environ 2,4 %, tandis que le S&P 500 et le Dow ont également progressé d’environ 1 %. Toutefois, cette hausse a été principalement alimentée par les puces, l’infrastructure IA, la biotechnologie et un petit nombre d’actions à forte croissance. Autrement dit, les actions américaines n’ont pas réintégré une phase d’expansion généralisée de l’appétit pour le risque. Elles ont plutôt connu un redressement partiel après les chocs géopolitiques antérieurs et la pression des taux, tandis que les investisseurs continuaient de rechercher la réalisation des bénéfices liés à l’IA, la résilience du chemin des taux post-FOMC et la durabilité des valorisations.

Les marchés japonais et coréen ont également reflété la coexistence d'une force de chaîne d'approvisionnement IA et de pressions macroéconomiques. Au Japon, les attentes en matière d'investissement dans l'IA et les semi-conducteurs ont continué de soutenir le marché, le Nikkei 225 restant dans une fourchette de consolidation à un niveau élevé la semaine dernière, tandis que les capitaux continuaient de chercher des expositions liées aux équipements semi-conducteurs japonais, à l'automatisation industrielle et à la chaîne d'approvisionnement IA. Toutefois, la faiblesse du yen et les attentes de hausses des taux de la Banque du Japon ont également rendu le marché plus sensible à la valorisation et aux flux de capitaux étrangers. En Corée du Sud, le KOSPI est resté près de niveaux élevés après de fortes fluctuations précédentes, les semi-conducteurs et les puces mémoire continuant d'agir comme principale soutien. Toutefois, la faiblesse du won coréen, les flux étrangers et la rotation des facteurs technologiques mondiaux pourraient continuer d'amplifier la volatilité à court terme. Globalement, la logique industrielle sous-jacente aux marchés japonais et coréen n'a pas été rompue, mais l'environnement de négociation a évolué d'une simple tendance haussière liée à la chaîne d'approvisionnement IA vers une phase de consolidation à haut niveau plus sensible aux changes, aux taux et au comportement des investisseurs étrangers.

Sur les marchés cryptos, le BTC n'a pas bénéficié de manière significative de la reprise des actions technologiques américaines la semaine dernière. Il est resté sous pression en raison des sorties d'ETF, de la pression macroéconomique sur les taux et d'une liquidité crypto-native relativement faible.

Le BTC a été négocié dans la fourchette de 62 000 à 65 000 USD la semaine dernière et a chuté d’environ 4 % sur la semaine, sous-performant le Nasdaq et certains actifs liés à l’IA. L’ETH est resté autour de 1 700 USD, avec un dynamisme de reprise également limité. Le BTC conserve toujours des attributs d’allocation institutionnelle, mais dans un environnement où les flux des ETF n’ont pas retrouvé des entrées durables, l’offre de stablecoin s’est à peine stabilisée et la trajectoire des taux à long terme a été réévaluée à la hausse, il est plus probable qu’il se comporte à court terme comme un actif risqué à haute bêta plutôt que comme un actif refuge indépendant.

Il est à noter que la pression sur les principaux crypto-actifs ne signifie pas que tous les crypto-actifs ont baissé au même rythme. HYPE est resté nettement plus fort que BTC et ETH la semaine dernière, soutenu par l'activité de trading sur Hyperliquid, les revenus du protocole et l'attention continue du marché. BNB, en revanche, n'a pas établi une tendance indépendante claire et a principalement évolué en ligne avec le marché plus large. Ainsi, le marché des crypto-actifs actuel est mieux décrit comme « des actifs majeurs toujours contraints par les flux d'ETF et les conditions de financement macroéconomiques, tandis qu'un petit nombre d'actifs dotés de revenus, de croissance du volume de trading ou de catalyseurs d'écosystème conservent une force locale », plutôt qu'une reprise générale de l'appétit pour le risque dans l'ensemble du secteur crypto.

Source de données : SoSoValue

En ce qui concerne les flux d'ETF, selon les données de SoSoValue, les flux des ETF spot BTC américains sont restés faibles la semaine dernière, tandis que les flux des ETF ETH étaient proches de la neutralité. Sur la base des données de jours de négociation divulguées, les ETF BTC ont enregistré un flux net sortant d'environ 64,09 millions de dollars le 15 juin, un petit flux net entrant d'environ 10,06 millions de dollars le 16 juin, et des flux nets sortants d'environ 82,16 millions de dollars et 90,66 millions de dollars les 17 et 18 juin, respectivement. Étant donné que les marchés américains étaient fermés le 19 juin pour Juneteenth, les ETF BTC ont enregistré un flux net sortant d'environ 230 millions de dollars sur la semaine. Cela suggère que la pression de vente s'est atténuée par rapport aux importants flux sortants de la semaine précédente, mais que le capital institutionnel n'a pas encore repris des achats soutenus.

Pour les ETF sur ETH, les 15 et 16 juin ont encore vu de petits flux nets entrants, mais les flux sont redevenus négatifs du 17 au 18 juin, laissant la semaine autour d’un léger flux net sortant. Globalement, les ETF sur BTC et ETH restent des portes d’entrée institutionnelles importantes vers les crypto-actifs, mais leurs conditions de flux marginaux n’ont pas retrouvé une phase d’entrées fortes. Comparé à la période précédente de sorties massives consécutives, la pression sur les ETF a diminué la semaine dernière. Toutefois, par rapport à la nouvelle rotation des capitaux vers les actions américaines de l’IA et des semi-conducteurs, les ETF sur crypto-actifs n’ont pas encore montré un effet d’attractivité clair des capitaux. À court terme, la capacité du BTC à se rétablir dépendra toujours de la reprise de la cohérence des achats par les ETF, du retour à l’expansion de l’offre de stablecoin et du soulagement de la pression macroéconomique sur les taux.

Source de données : DeFiLlama

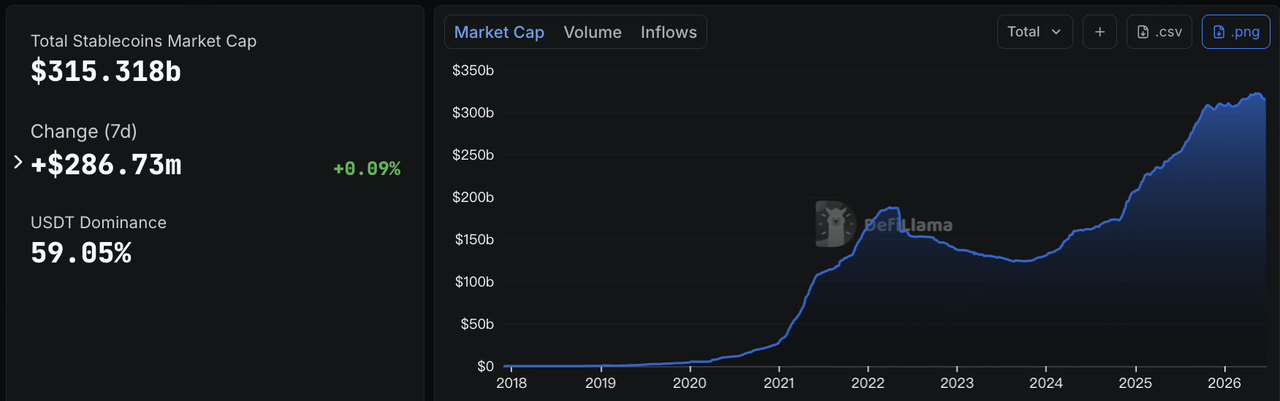

Sur les stablecoins, les données de DeFiLlama montrent qu'au 22 juin, la capitalisation boursière totale des stablecoins s'élevait à environ 315,3 milliards de dollars américains, en hausse d'environ 287 millions de dollars sur sept jours, soit environ 0,09 %. La part de marché de l'USDT était d'environ 59,05 %. Contrairement à la contraction claire de l'offre de stablecoins la semaine précédente, la liquidité en dollars sur chaîne s'est largement stabilisée la semaine dernière. Toutefois, la croissance marginale est restée faible, ce qui indique que le capital sur chaîne n'a pas continué à quitter massivement le marché, mais n'a pas non plus significativement reconstruit son exposition au risque.

Sur le plan structurel, l'USDT a légèrement baissé d'environ 0,12 % sur sept jours, tandis que l'USDC a légèrement augmenté d'environ 0,06 %, ce qui suggère que la liquidité pour le trading et le règlement traditionnel est restée globalement stable. L'USDS a chuté d'environ 3,47 % sur sept jours, poursuivant la tendance selon laquelle les stablecoins orientés écosystème ont tendance à se contracter plus facilement lors de conditions de marché volatiles. L'USD1 et l'USDG ont augmenté respectivement d'environ 9,27 % et 6,74 %, reflétant une expansion continue des stablecoins orientés conformité et de leurs réseaux de distribution axés sur les canaux. L'USDe a été globalement stable sur sept jours, ce qui suggère que l'expansion des stablecoins générant des rendements a ralenti, sans pression de rachat significative. Le BUIDL et l'USYC ont maintenu une croissance modeste, reflétant la résilience continue de la gestion institutionnelle des liquidités sur chaîne et la demande pour des fonds du marché monétaire tokenisés. Globalement, le marché des stablecoins est passé de la « contraction de l'offre totale » de la semaine précédente à une « stabilisation de l'offre totale avec divergence structurelle ». Toutefois, les capitaux restent orientés vers des instruments en dollar à haute certitude et n'ont pas encore complètement rebondi vers les crypto-actifs à haute bêta.

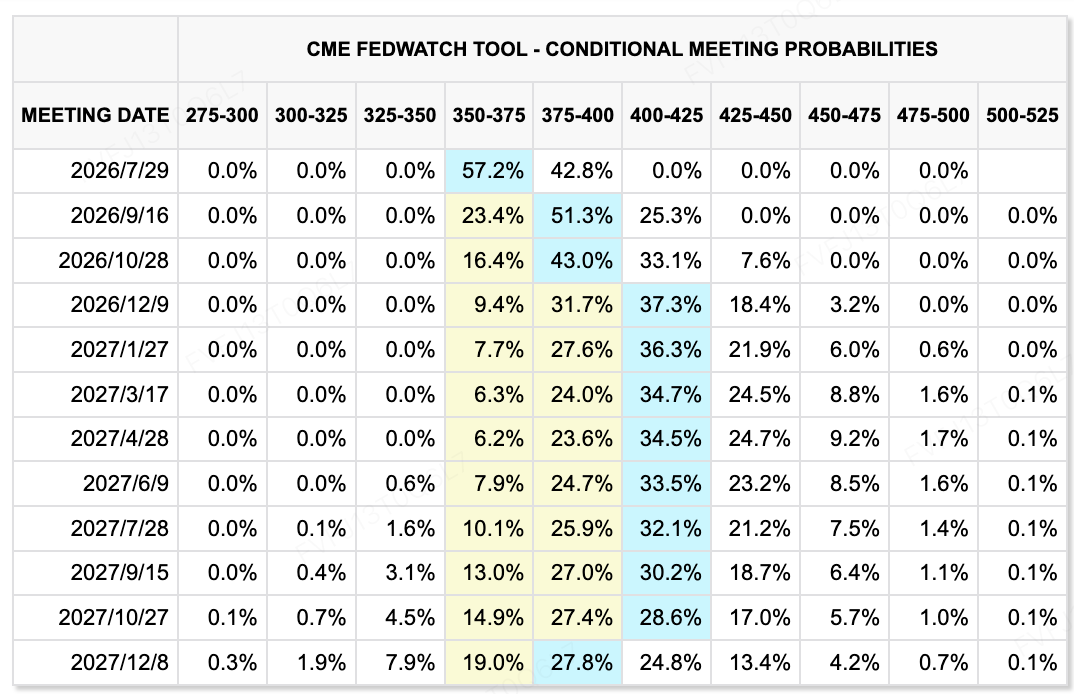

Source de données : Outil CME FedWatch

Concernant les attentes en matière de taux, l'outil CME FedWatch indique que les marchés attribuent toujours une forte probabilité au fait que la Réserve fédérale maintienne le cadre actuel des taux inchangé lors de la réunion de juillet, mais la trajectoire des taux à plus long terme a clairement augmenté. La réunion du FOMC de juin a maintenu la fourchette cible des taux des fonds fédéraux inchangée à 3,50 %–3,75 %, mais la projection médiane du graphique des points suggérait une possible hausse des taux en 2026, et neuf responsables ont soutenu au moins une hausse. Cela indique que la Réserve fédérale a déplacé son orientation précédente en faveur d'un assouplissement vers une position plus clairement anti-inflationniste. Après sa première réunion politique, Warsh a réduit les indications futures, n'a pas soumis son propre graphique des points et a souligné que la politique serait davantage dépendante des données et axée sur la stabilité des prix. Les marchés doivent donc s'adapter à une Réserve fédérale qui offre moins d'engagements et introduit une incertitude politique plus élevée.

Pour les actifs à risque, le changement clé est que le « trade de réduction des taux » reste difficile à relancer à court terme. Bien que la baisse des prix du pétrole et les progrès dans les négociations entre les États-Unis et l’Iran aident à atténuer la pression inflationniste à court terme, si les investissements dans l’IA, la résilience du marché du travail et l’inflation des services continuent de soutenir la dynamique économique, la Fed pourrait ne pas précipiter un virage vers un assouplissement. L’attention du marché s’est déplacée de « si les taux seront réduits en juin » à « si les taux élevés persisteront plus longtemps, et si une hausse préventive pourrait évoluer en un véritable resserrement ». Dans ce contexte, les actions technologiques et les crypto-actifs pourraient toujours offrir des opportunités structurelles, mais l’expansion des valorisations restera limitée par les rendements à long terme et l’incertitude politique.

Événements majeurs à suivre cette semaine :

-

23 juin : PMI préliminaire des États-Unis pour juin. Les données sur le PMI aideront les marchés à évaluer si les taux d'intérêt élevés et la volatilité des prix de l'énergie ont commencé à affecter l'activité économique. Si les services et la fabrication restent résilients, cela pourrait renforcer davantage le récit selon lequel « l'économie n'est pas faible et il n'y a pas d'urgence à réduire les taux ».

-

24 juin : Ventes de maisons neuves aux États-Unis en mai et résultats de FedEx. Les données sur le logement révéleront l'impact des taux élevés sur les ménages et la chaîne immobilière, tandis que les résultats de FedEx offriront une fenêtre importante sur le commerce mondial, la demande logistique et la répercussion des coûts du carburant.

-

25 juin : Résultats de Micron. Micron constitue le test de résultats le plus important de cette semaine pour la chaîne de l'IA et des semi-conducteurs. Les marchés se concentreront sur le HBM, la demande en stockage pour les centres de données, les marges et les prévisions d'investissements en capital. Les résultats pourraient influencer directement le sentiment envers les actions du matériel AI et des puces mémoire.

-

26 juin : lecture finale du PIB du Q1 américain, commandes de biens durables, demandes initiales d'allocations chômage, revenus et dépenses des ménages. Ces indicateurs testeront conjointement la résilience de l'économie américaine, les investissements des entreprises et les changements marginaux sur le marché du travail. Après le signal hawkish du FOMC, les marchés seront particulièrement sensibles à toute preuve de « croissance surchauffée » ou de « croissance au ralenti ».

-

25–26 juin : données sur l’inflation PCE américaine de mai. La PCE est l’indicateur préféré de la Réserve fédérale pour mesurer l’inflation. Si la PCE sous-jacente reste élevée, cela renforcera la narration selon laquelle les taux resteront plus élevés plus longtemps. Si les données ralentissent, cela pourrait atténuer les inquiétudes du marché concernant les hausses de taux à long terme après la première réunion du FOMC de Warsh.

-

Risques géopolitiques et énergétiques : négociations techniques entre les États-Unis et l’Iran et situation du détroit d’Ormuz. Bien que les négociations entre les États-Unis et l’Iran aient établi une feuille de route de 60 jours, les déclarations menaçantes de Trump, la sortie temporaire des représentants iraniens et les dispositions de sécurité autour du détroit d’Ormuz restent des préoccupations majeures pour les marchés. Si les négociations continuent d’avancer, la prime de risque pétrolier pourrait encore diminuer. Si de nouvelles menaces militaires ou perturbations surviennent autour du détroit, les prix de l’énergie et les attentes d’inflation pourraient à nouveau augmenter.

Observations sur le financement du marché primaire :

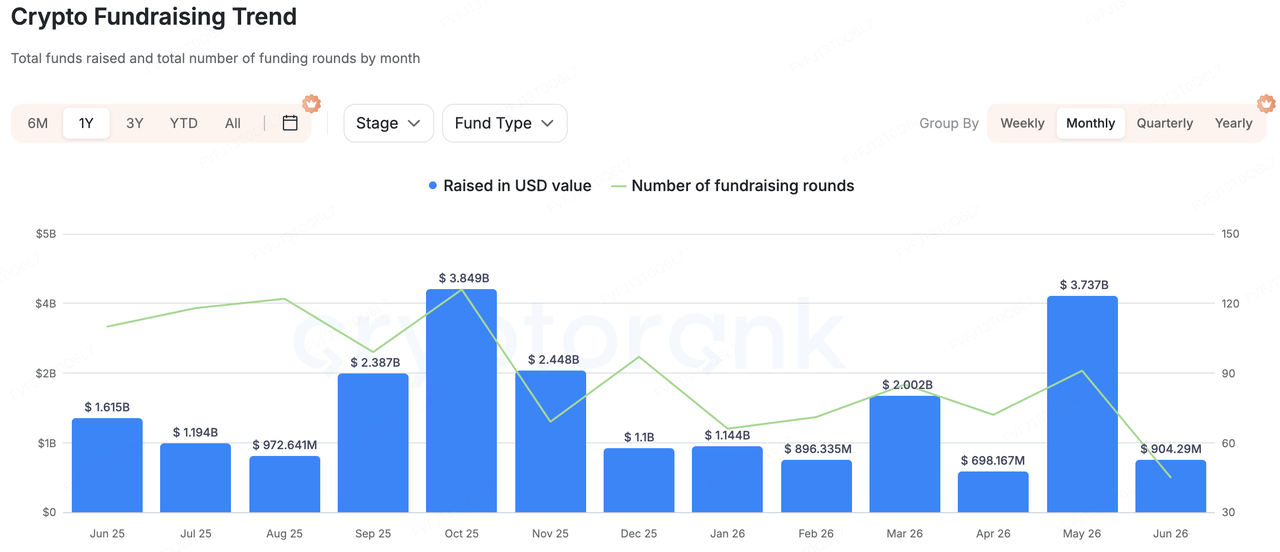

Source de données : CryptoRank

Sur la base de la couverture statistique étendue de CryptoRank et des bases de données de financement publiques, le financement sur le marché primaire des crypto-monnaies n’a pas connu de reprise générale la semaine dernière. Toutefois, l’allocation des capitaux est devenue plus claire, avec un financement principalement concentré sur les infrastructures financières stablecoin/monnaie fiduciaire, la vérification des utilisateurs réels, l’IA et la prévention de la fraude publicitaire, ainsi que sur la distribution d’applications sur chaîne — des domaines plus proches des cas d’usage réels. Par rapport au financement purement guidé par des récits, les projets représentatifs de la semaine dernière présentaient généralement des scénarios B2B ou de paiement plus clairs, ce qui suggère que les capitaux du marché primaire privilégient toujours les projets explicables, monétisables et capables de servir des institutions ou des utilisateurs réels.

Parmi les projets représentatifs, Range a réalisé un tour de financement Série A de 8,3 millions de dollars, avec des investisseurs incluant TX Ventures, SixThirty, Maven 11 Capital et Onigiri Capital. Range est positionné comme une plateforme unifiée d'opérations stablecoin et monnaie fiduciaire pour les institutions, couvrant les besoins en gestion de trésorerie, contrôle des risques et conformité. La logique d'investissement derrière ce type de projet repose sur le fait que les stablecoins pénètrent les paiements entre entreprises, le règlement transfrontalier et la gestion de trésorerie. Ce dont les institutions ont véritablement besoin, ce n'est pas seulement l'émission ou l'accès à un wallet, mais une couche de contrôle, de conformité et d'exploitation qui relie les stablecoins aux comptes financiers traditionnels.

EarnOS a été un autre cas d'application grand public à noter la semaine dernière. Le projet a finalisé un tour Pré-Série A de 6 millions de dollars dirigé par 1kx, avec la participation de Coinbase Ventures, Circle Ventures et Social Graph Ventures. Il a également reçu 12,5 millions de dollars en financement stratégique non dilutif de la part de Verona. La logique centrale d'EarnOS consiste à aider les marques à vérifier le comportement réel des utilisateurs et à réduire le gaspillage publicitaire causé par les bots IA et le trafic fictif grâce à la vérification d'identité et à des récompenses en stablecoin. Cette approche montre que les applications Web3 évoluent de « l'utilisateur qui paie pour les interactions » vers « la marque qui paie pour le comportement utilisateur vérifié », tout en cherchant à intégrer des incitations en stablecoin dans les scénarios publicitaires, les tâches et l'autorisation des données utilisateur.

Dans l'ensemble, le capital du marché primaire n'a pas clairement suivi l'émission d'actifs à haute bêta ni les applications de trading purement front-end la semaine dernière. Il s'est au contraire poursuivi dans les systèmes financiers de stablecoins, la vérification d'utilisateurs réels, la prévention de la fraude publicitaire à l'ère de l'IA et les scénarios d'applications intégrables. Dans un marché secondaire toujours affecté par la volatilité des taux et des flux d'ETF, les investisseurs du marché primaire continuent de privilégier les projets d'infrastructure dotés de parcours de revenus clairs, de demande réelle et de clients institutionnels ou entreprises.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.