Les comptes de Trump pourront-ils maintenir la tendance haussière sur le marché boursier américain en 2026 et au-delà ?

2026/07/06 11:51:00

Introduction

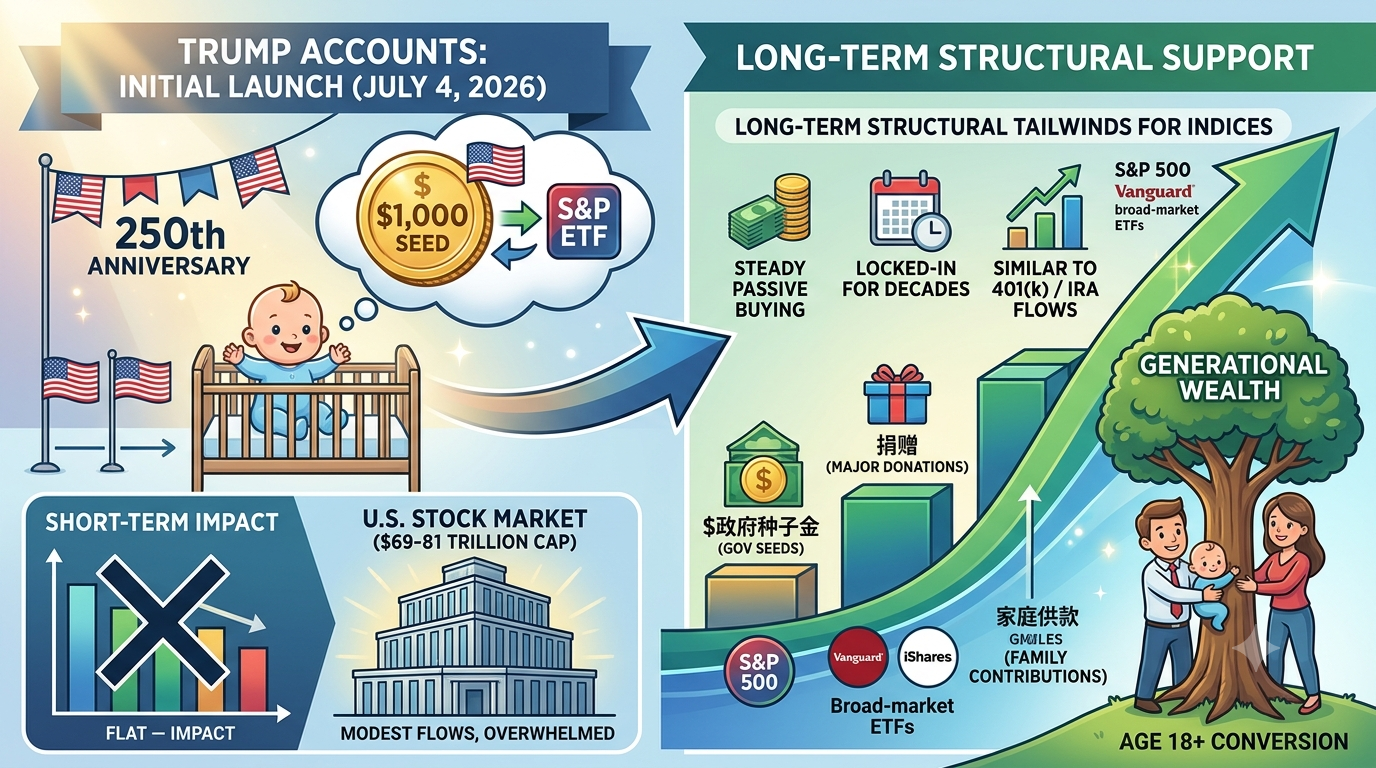

Le 4 juillet 2026 — le 250e anniversaire de l'Amérique — le Trésor américain a lancé les Trump Accounts, en déposant un financement initial de 1 000 $ sur les comptes des nouveau-nés éligibles et en les investissant automatiquement dans des ETF S&P 500 à faible coût. Plus de 6 millions de comptes ont déjà été ouverts dans tout le pays.

Les comptes Trump n'entraîneront pas une forte nouvelle poussée haussière sur le marché boursier américain à court terme. Leur ampleur reste modeste par rapport à la capitalisation boursière américaine de 50 à 80 billions de dollars. À long terme, cependant, ils introduisent une pression d'achat passive constante et verrouillée sur les indices larges, offrant un soutien structurel modéré similaire aux flux des 401(k) et des IRA.

Qu'est-ce que les comptes Trump et comment investissent-ils ?

Les comptes Trump fonctionnent comme des véhicules fiscalement avantageux, similaires à des IRA (comptes officiels 530A) pour les enfants de moins de 18 ans. Règles clés, selon les détails du Trésor et de l'IRS au juillet 2026 :

-

Éligibilité : Tout enfant américain de moins de 18 ans ayant un numéro de sécurité sociale peut ouvrir un compte. Une subvention gouvernementale de 1 000 $ s'applique uniquement aux enfants nés entre 2025 et 2028.

-

Contributions : jusqu'à 5 000 $ par an au total provenant des parents, des membres de la famille et d'autres personnes ; les employeurs peuvent ajouter jusqu'à 2 500 $ (avantage fiscal). Les fonds sont bloqués jusqu'à l'âge de 18 ans.

-

Investissements : Restreints aux ETF d'indices boursiers américains à faible coût (ratio de dépenses ≤ 0,1 %). Par défaut : State Street SPDR Portfolio S&P 500 ETF (SPYM, frais d'environ 0,02 %). D'autres options incluent les fonds à large marché de Vanguard et iShares.

-

Projection de croissance : le Trésor cite les rendements historiques annualisés du S&P 500 à environ 10,5 %, projetant que le capital initial de 1 000 $ pourrait croître considérablement à la retraite.

Les comptes ont été ouverts rapidement, dépassant 6 millions d'ici début juillet 2026, avec un financement initial ciblant environ 1,4 million de nouveau-nés pour environ 1,4 milliard de dollars d'entrées immédiates.

Estimation des entrées de capital provenant des comptes Trump

Les entrées initiales et à court terme restent faibles par rapport à l'échelle du marché. Les fonds publics s'élèvent à environ 1,4 milliard de dollars pour les nouveau-nés éligibles. Les dons philanthropiques, comme l'engagement de 6,25 milliards de dollars de la famille Dell (distribuant environ 250 dollars par enfant éligible dans les groupes ciblés), ajoutent des dizaines de milliards de dollars supplémentaires au fil du temps.

Les analystes estiment que les entrées de la première année (semences + contributions initiales + dons majeurs) se situent de manière conservatrice entre 20 et 80 milliards de dollars, pouvant atteindre optimistiquement 300 à 500 milliards de dollars avec une forte participation. Les contributions annuelles continues pourraient ajouter 100 à 300 milliards de dollars si la moitié des comptes reçoivent en moyenne 2 000 à 3 000 dollars par an, bien que l'adoption réelle variera.

Ces chiffres sont négligeables par rapport à la taille du marché américain. La capitalisation boursière du S&P 500 dépasse 58 à 67 billions de dollars à mi-2026, avec une capitalisation totale du marché américain des actions aux alentours de 69 à 81 billions de dollars. Le volume de trading quotidien atteint souvent des centaines de milliards, loin devant les flux incrémentaux du compte Trump.

Les fonds achètent des indices larges de manière passive et progressive, en évitant un impact concentré sur les actions individuelles.

Impact à court terme sur le marché : Minime et submergé par d'autres facteurs

Les comptes Trump n'altéreront pas de manière significative la direction du marché boursier américain à court terme. Les 14 milliards de dollars de capital initial et les premières additions représentent une fraction minuscule de la capitalisation boursière — comparable à un rééquilibrage habituel des ETF ou à une volatilité d'une seule journée.

Le sentiment à court terme dépend davantage des facteurs macroéconomiques. La publication de l'IPC de juin 2026 (prévue le 14 juillet) et le témoignage semestriel du président de la Fed, Warsh, domineront. Warsh a souligné que la stabilité des prix est la priorité absolue de la Fed, avec des taux maintenus à 3,5–3,75 % en juin malgré une inflation persistante au-dessus de 3 %. Un IPC supérieur aux attentes pourrait augmenter les risques de hausse des taux ; des chiffres inférieurs pourraient alléger la pression.

Les résultats des entreprises, les tarifs douaniers, les événements géopolitiques et la consommation des ménages continuent de l'emporter sur l'influence de ce nouveau programme en 2026.

Support structurel à long terme pour les indices

Au fil des années et des décennies, les comptes Trump apportent des soutiens positifs modérés aux actions américaines larges. Les fonds bloqués créent des achats constants à long terme — reflétant la manière dont les contributions automatiques à la retraite ont soutenu les marchés haussiers en ajoutant une demande durable lors des baisses.

Cette demande de type « acheter et conserver » bénéficie de manière disproportionnée aux ETF du S&P 500 et des marchés globaux. Elle favorise une « génération de parties prenantes » liée à la performance du marché, ce qui pourrait renforcer la culture de propriété actions. Toutefois, sa réalisation dépend des taux de participation soutenus, des niveaux de contributions et d'une philanthropie supplémentaire.

Les limites incluent :

-

Contributions sous-maximales provenant de nombreuses familles.

-

Déploiement progressif plutôt que par montants globaux.

-

Dominance des grandes forces comme la politique de la Fed et la croissance des bénéfices.

Devriez-vous négocier des actions américaines sur KuCoin ?

KuCoin offre un accès à un large éventail de marchés, non seulement crypto, mais aussi boursiers. Désormais, les utilisateurs peuvent également participer à la campagne de Trading US Stock Perps de KuCoin :

-

Après avoir accompli les missions de trading simples, les utilisateurs peuvent débloquer une récompense de 100 000 USDT en TSLA, AAPL ou GOOGL.

Conclusion

Les comptes Trump ont été lancés avec fracas le 4 juillet 2026, canalisant des milliards initiaux vers des ETF sur le S&P 500 et promettant une richesse générationnelle grâce à la participation au marché. Toutefois, leur impact immédiat sur les capitaux reste négligeable face au marché boursier américain de plusieurs milliers de milliards de dollars. La continuation haussière à court terme dépend bien plus des décisions de la Fed, des données sur l'inflation et des fondamentaux des entreprises que de ces nouveaux comptes.

À plus long terme, ils génèrent une demande passive stable et favorisent la propriété actionnariale dès le plus jeune âge, offrant un soutien structurel modéré—particulièrement précieux en période de baisse. Le succès dépend d’une forte participation et de dons complémentaires. Cette initiative allie innovation politique et incitations capitalistes, liant les générations futures aux résultats du marché boursier sans garantir des rendements exagérés ou une domination du marché.

Les investisseurs doivent surveiller les taux de contribution réels et les flux au cours des prochains trimestres. Les comptes Trump représentent un développement positif mais progressif dans un marché principalement guidé par les forces macroéconomiques, les résultats et les politiques. Ils améliorent le paysage des investissements sans redéfinir fondamentalement les tendances à court terme.

FAQ

Les non-Américains peuvent-ils ouvrir des comptes Trump ?

Non. L'éligibilité exige la citoyenneté américaine ou un statut éligible avec un numéro de sécurité sociale valide pour l'enfant.

Que se passe-t-il pour un compte Trump lorsque l'enfant atteint 18 ans ?

Il est converti en un IRA traditionnel, avec les règles standard qui s'appliquent par la suite et les fonds devenant accessibles selon les directives de l'IRA.

Les contributions aux comptes Trump sont-elles déductibles d'impôt ?

Généralement non pour les particuliers, bien que les contributions de l'employeur offrent des avantages fiscaux. La croissance est soumise à un report d'impôt.

Peut-on retirer des fonds avant l'échéance d'un compte Trump ?

Non, les fonds sont bloqués jusqu'à l'âge de 18 ans, et des pénalités sont probablement applicables en cas de retrait anticipé, similaires à celles des comptes retraite.

Comment les comptes Trump se comparent-ils aux plans d'épargne universitaire 529 ?

Les comptes Trump se concentrent sur un investissement en actions à long terme de type retraite avec période de blocage, tandis que les plans 529 ciblent les dépenses éducatives avec des avantages fiscaux et des règles de retrait différents.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA. Pour obtenir les informations à la source, consultez la version anglaise originale.