Rapport hebdomadaire de KuCoin Ventures : Crise de confiance autour de Zcash et pressions macroéconomiques sur les actifs à risque

2026/06/09 11:29:00

1. Points forts du marché hebdomadaire

Un examen de l'incident de « contrefaçon » de Zcash : l'IA contourne le rempart de la vie privée — Comment le capital réévalue la « confiance »

Récemment, la pièce de confidentialité chevronnée Zcash (ZEC) a subi un effondrement soudain, son prix ayant chuté de plus de 30 % en une seule journée. Le déclencheur de cette tempête a été une divulgation effectuée par Taylor Hornby, chercheur en sécurité chez Shielded Labs (une organisation de soutien indépendante au sein de l’écosystème Zcash) : Orchard, le dernier pool masqué de Zcash, contenait une vulnérabilité extrêmement critique. Les attaquants pouvaient générer un montant illimité de ZEC contrefaits ex nihilo, sans laisser aucune trace sur la chaîne.

Bien que l'écosystème Zcash ait effectué des mises à jour de fork doux et dur avec une efficacité extrême en seulement quelques jours pour corriger la vulnérabilité, la panique sur le marché n'a pas diminué. Dans ce qui est qualifié de l'événement black swan le plus grave survenu dans le secteur de la confidentialité ces dernières années, le retrait du marché n'était pas simplement dû à une panique liée à un bogue technique, mais à une réévaluation complète de la proposition la plus fondamentale des crypto-actifs — « la crédibilité de l'offre totale ».

C'est l'aspect le plus délicat de l'incident pour le marché — le paradoxe inhérent des mécanismes de confidentialité cryptographique.

Dans les incidents de sécurité classiques sur chaîne publique, tels que les attaques de ponts cross-chain ou les fuites de clés privées de contrats intelligents, le montant volé et les flux de fonds peuvent toujours être traçables avec précision sur la chaîne. Toutefois, dans le pool masqué Orchard de Zcash, comme les montants et les flux de transactions sont complètement cachés, la communauté Zcash ne peut que corriger l'exploit futur par un correctif de code ; elle ne peut pas prouver cryptographiquement si quelqu'un a déjà exploité cette vulnérabilité pour créer des pièces contrefaites au cours des « quatre » dernières années.

Amidst les rumeurs de marché répandues, l’analyse de Haseeb, partenaire de Dragonfly, a directement ciblé le cœur du problème : le risque substantiel de cette crise était physiquement « isolé » par l’architecture sous-jacente de Zcash. Haseeb a soutenu qu’il serait extrêmement difficile pour les pièces contrefaites d’affecter directement la liquidité des principales plateformes d’échange. Cela est dû au mécanisme de comptabilité inter-pool de Zcash appelé Turnstile. Il enregistre strictement la quantité de ZEC transparente entrée dans le pool protégé Orchard. Si un pirate créait 10 millions de pièces contrefaites dans le pool protégé et tentait de les transférer vers une adresse transparente (par exemple, en prévoyant de les transférer vers une adresse transparente d’une plateforme d’échange pour les convertir), le mécanisme Turnstile déclencherait directement un disjoncteur et intercepterait la transaction dès que le flux sortant dépasserait le flux entrant historique légitime. Sur cette base, la Zcash Foundation a souligné que le plafond total de l’offre de 21 millions de ZEC sur l’ensemble du réseau n’a pas été dépassé.

Cependant, Shielded Labs a également admis que, bien que le mécanisme de vérification Turnstile ait protégé le marché dans son ensemble, aucune technologie ne permet actuellement de prouver de manière définitive si des actifs contrefaits ont été mélangés dans le pool interne Orchard.

La panique du marché provient exactement de cela : le cœur du problème n'est pas « combien de pièces contrefaites ont été découvertes », mais plutôt que « personne ne peut confirmer définitivement que des pièces contrefaites n'ont jamais apparu ». Sur les marchés de capitaux, lorsque l'incertitude ne peut être quantifiée, le choix le plus rapide consiste à sortir et à éviter le risque.

Un autre signal choquant pour l'industrie issu de cet incident est la capacité révolutionnaire démontrée par les grands modèles linguistiques dans les audits cryptographiques de premier plan. Le 28 mai, Anthropic venait de lancer Claude Opus 4.8 ; un seul jour plus tard, le 29 mai, le chercheur Taylor, avec l'aide approfondie de ce modèle, a découvert et rédigé l'exploit pour cette vulnérabilité de preuve à divulgation nulle de connaissance qui persistait depuis près de quatre ans.

Il est à noter qu'Opus 4.8 n'est même pas un modèle spécifiquement conçu pour la cybersécurité (comme le mythique, mais encore non testé publiquement, Mythos Preview), mais un modèle à usage général. Cela marque une chute brutale du coût de découverte de vulnérabilités cryptographiques complexes et de haute valeur grâce à l'intervention de l'IA. Bien que l'orientation et le jugement des meilleurs experts en sécurité restent centraux, la combinaison « Expert humain + IA » a déjà complètement redéfini le rythme des attaques et de la défense des protocoles sous-jacents de Web3.

Source de données : https://x.com/zodl_co/status/2063262232184795323

Face à une crise de confiance, une autre équipe de développement principale de ZEC, ZODL, a lancé le plan de sauvegarde ultime : la mise à niveau Ironwood. La logique fondamentale d'Ironwood consiste à déprécier directement l'ancien pool chiffré Orchard et à établir un nouveau pool Ironwood ayant subi une vérification formelle rigoureuse. Les fonds de l'ancien pool ne peuvent entrer dans le nouveau pool que de manière unidirectionnelle via le système de contrôle « Turnstile ».

Les informations publiques indiquent que ZODL, fondée par l'ancien PDG de l'ECC, Josh Swihart, a conclu un tour de financement amont de plus de 25 millions de dollars en mars de cette année, soutenu par des consortiums de capitaux d'élite tels que Paradigm, a16z crypto, Winklevoss Capital et Coinbase Ventures. L'ECC était précédemment l'une des entreprises principales responsables du développement de la technologie sous-jacente de ZEC. Pour briser l'impasse de gouvernance précédente, Josh a mené l'équipe centrale à quitter et à fonder ZODL, ce qui a fourni une puissance d'exécution suffisante pour gérer cette crise.

Ce tumulte autour de Zcash est une leçon coûteuse sur la sécurité décentralisée. L'incident a démontré profondément que la confiance fondamentale sur le marché cryptographique ne repose pas sur la foi, mais sur des mathématiques et une technologie vérifiables. D'autre part, il a annoncé l'arrivée d'une nouvelle ère de « Attaque et Défense par IA » et de « Vérification Formelle », qui représentera un défi majeur pour les projets sous-jacents ayant historiquement reposé uniquement sur des audits manuels du code.

2. Signaux de marché sélectionnés hebdomadaires

Des données solides sur les emplois non agricoles et des risques géopolitiques exercent une pression sur les valorisations ; les actions technologiques reculent depuis leurs sommets, les cryptomonnaies sous-performent, les sorties d'ETF et la contraction des stablecoins signale un marché plus défensif

La semaine dernière, les variables clés pour les marchés mondiaux ont été la montée de la fragilité du cadre de cessez-le-feu et de négociations nucléaires entre les États-Unis et l’Iran, ainsi que des données sur l’emploi aux États-Unis plus fortes que prévues, les deux ayant poussé les taux d’intérêt et les primes de risque à la hausse. Les tensions entre les États-Unis et l’Iran ont été à nouveau exacerbées, les deux parties manquant toujours d’un consensus stable sur les inspections, le soulagement des sanctions et les engagements en matière de sécurité. Associées au risque de nouvelles répercussions au Moyen-Orient, les marchés ont commencé à réévaluer la possibilité de perturbations de l’offre énergétique et d’une pression inflationniste renouvelée. Par ailleurs, l’emploi hors agriculture aux États-Unis a augmenté de 172 000 en mai, bien au-delà des attentes du marché, tandis que le taux de chômage est resté à 4,3 %, indiquant une résilience continue du marché du travail. La combinaison du risque géopolitique et des données solides sur l’emploi a fait basculer le récit du marché de « bénéfices soutenant l’appétit pour le risque » vers un cadre dans lequel l’inflation, les taux d’intérêt et le risque géopolitique limitent conjointement les valorisations.

Ce changement s'est d'abord reflété sur les marchés de l'énergie et des métaux précieux. Sous l'effet des risques au Moyen-Orient, le pétrole brut Brent et le WTI sont revenus au-dessus de 90 USD le baril. Des prix du pétrole élevés signifient que les coûts énergétiques pourraient continuer à alimenter les données d'inflation, tout en limitant la marge de manœuvre de la Fed pour adopter une politique plus accommodante. L'or a encore bénéficié d'une certaine demande de couverture face à l'incertitude géopolitique, mais des salaires non agricoles plus forts ont poussé le dollar américain et les rendements des obligations du Trésor à la hausse, affaiblissant l'appel des actifs non rémunérateurs. Le cours de l'or au comptant a chuté de près de 3 % un vendredi dernier. Cela montre que le marché ne se contente pas de suivre un récit de couverture, mais oscille plutôt entre « risques au Moyen-Orient soutenant l'or et le pétrole » et « taux réels plus élevés exerçant une pression sur l'or et les actifs à risque ».

Des données solides sur les emplois non agricoles ont encore amplifié la pression sur la valorisation des actifs. Les données sur l'emploi ont forcé les marchés à réévaluer la résilience de l'économie américaine et la persistance de l'inflation, tout en réduisant la nécessité pour la Réserve fédérale d'opter pour un assouplissement à court terme. Les taux des obligations d'État américaines à long terme ont augmenté, exerçant une pression accrue sur les actifs à forte valorisation. Pour les marchés, la question centrale est passée de « quand les baisses de taux commenceront-elles » à « si les taux élevés persisteront plus longtemps, et s'il existe même un risque résiduel de nouvelles hausses de taux ». Dans ce contexte, les actions technologiques, les crypto-actifs et autres actifs orientés croissance, qui dépendaient auparavant des attentes de liquidité et de valorisations élevées, ont tous fait face à une nouvelle pression de réévaluation.

Sur les actions, les actions américaines ont reculé depuis des niveaux élevés la semaine dernière, tandis que les marchés japonais et coréen ont reflété la transmission du repli technologique mondial dans la chaîne d'approvisionnement asiatique en IA.

Au début de la semaine dernière, les actions technologiques et de l’intelligence artificielle continuaient d’aider à maintenir les principaux indices américains près de leurs sommets. Toutefois, après la publication des données solides sur l’emploi non agricole, les marchés ont rapidement intégré un risque accru de hausse des taux et des rendements à long terme plus élevés, les actions technologiques et des semi-conducteurs devenant les principaux secteurs ajustés. Sur une base hebdomadaire, le Nasdaq a chuté d’environ 4,7 %, marquant l’une de ses pires performances hebdomadaires cette année ; le S&P 500 a reculé d’environ 2,6 %, mettant fin à sa précédente série de gains ; et le Dow a été relativement résilient, en baissant seulement d’environ 0,3 %. Cela suggère que le recul des actions américaines n’était pas simplement une chute de l’appétit pour le risque. Plutôt, le marché a commencé à passer des « récits IA et attentes en matière de résultats » à l’évaluation de la génération de revenus, des marges, des rendements sur les investissements en capital et de la résilience des valorisations dans un environnement à taux élevés.

La Corée du Sud et le Japon avaient tous deux bénéficié de la hausse des chaînes d'approvisionnement en semi-conducteurs et en IA, mais la volatilité a fortement augmenté en raison d'un dollar américain plus fort, de sorties de capitaux étrangers et de la correction des actions technologiques américaines. Après le recul des technologies américaines la semaine dernière, la pression sur les marchés Asie-Pacifique a augmenté au début de cette semaine. Le KOSPI sud-coréen a chuté de plus de 8 % à un moment donné, déclenchant un frein de marché, tandis que Samsung Electronics a baissé jusqu'à 10 % au début des échanges. Le Nikkei 225 japonais a également reculé d'environ 3 à 4 %. Cela suggère que la logique industrielle à moyen et long terme pour les marchés japonais et coréen n'a pas changé, mais lorsque les capitaux mondiaux réévaluent les taux et les primes de risque, les poids lourds précédemment forts en semi-conducteurs et en IA peuvent devenir des cibles clés pour la prise de bénéfices et la libération de liquidités.

Dans la crypto, le BTC a fortement chuté la semaine dernière sous la pression combinée de la réévaluation des taux macroéconomiques, des sorties d'ETF et de signaux affaiblis concernant les détentions institutionnelles.

Source de données : TradingView

BTC a commencé la semaine dernière autour de 73 000 USD, mais a ensuite chuté à environ 63 000 USD, soit une baisse d’environ 14 % pour la semaine. ETH a également été faible, reculant dans la fourchette de 1 600 à 1 700 USD. Bien que le Nasdaq 100 ait également reculé depuis ses niveaux élevés, reflétant un test de pression sur les valorisations des actions technologiques et de l’IA, BTC et Strategy (anciennement MicroStrategy) ont chuté plus fortement. Cela indique que la pression sur le marché crypto provenait non seulement des taux macroéconomiques et du réajustement des actifs à risque, mais aussi de la dégradation des conditions de financement propres au crypto. Les sorties continues d’ETF, la contraction de l’offre de stablecoin et la vente rare de BTC par Strategy ont tous affaibli la confiance du marché dans l’achat institutionnel et le récit des trésoreries corporatives.

La stratégie a révélé qu'elle avait vendu 32 BTC entre le 26 mai et le 31 mai pour payer les dividendes sur ses actions privilégiées perpétuelles STRC. Bien que la taille de la vente soit faible par rapport à son portefeuille global, il s'agissait de la première vente nette de BTC divulguée par l'entreprise depuis 2022, brisant la perception du marché selon laquelle Strategy était un véhicule de trésorerie corporative « uniquement acheteur ». Cela a également forcé les investisseurs à réévaluer la durabilité du modèle de trésorerie BTC dans un contexte de taux d'intérêt élevés, de pression sur le cours des actions et de coûts de financement croissants. Globalement, le BTC conserve toujours des attributs d'allocation institutionnelle, mais pendant les périodes de sorties d'ETF, de contraction des stablecoins et de refroidissement des récits sur les trésoreries corporatives, il est plus susceptible de se comporter comme un actif risqué à haute bêta. L'ETH, quant à lui, bénéficie de moins de soutien indépendant face à des flux d'ETF faibles et à l'absence de nouveaux catalyseurs pour l'écosystème.

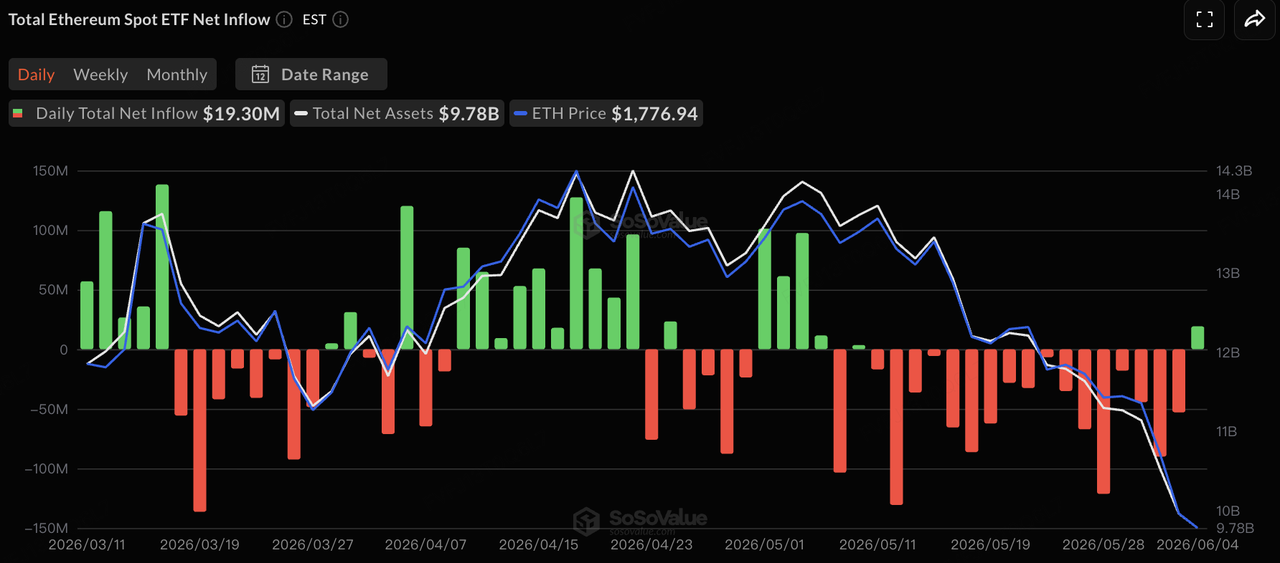

Source de données : SoSoValue

En ce qui concerne les flux d'ETF, selon les données de SoSoValue, les ETF spot BTC et ETH aux États-Unis ont tous deux subi une pression prolongée de sorties nettes la semaine dernière. Après 13 jours de négociation consécutifs avec des sorties nettes s'élevant à environ 4,4 milliards de dollars américains, les ETF BTC ont enregistré un léger flux net entrant d'environ 3,05 millions de dollars américains durant la seconde moitié de la semaine, atténuant temporairement la pression. Les ETF ETH ont enregistré environ 19,3 millions de dollars américains de flux nets entrants le 4 juin, mettant fin à 17 jours de négociation consécutifs avec des sorties nettes. Toutefois, ces flux positifs journaliers doivent être considérés davantage comme une atténuation temporaire de la pression de vente que comme un retournement de tendance. Sur une base hebdomadaire, les ETF BTC ont toujours enregistré environ 1,72 milliard de dollars américains de sorties nettes, tandis que les ETF ETH ont enregistré environ 168 millions de dollars américains de sorties nettes. Dans l'ensemble, les ETF restent la voie institutionnelle principale pour le BTC et l'ETH, mais leur rôle marginal a évolué de « l'absorption de la pression de vente du marché » à « l'évolution en parallèle avec les taux macroéconomiques, l'appétit au risque et les conditions de financement propres au crypto ». Dans un contexte de rendements à long terme plus élevés, de contraction de l'offre de stablecoin et de refroidissement du récit autour des trésoreries stratégiques, le soutien apporté par les ETF au marché crypto s'est clairement affaibli.

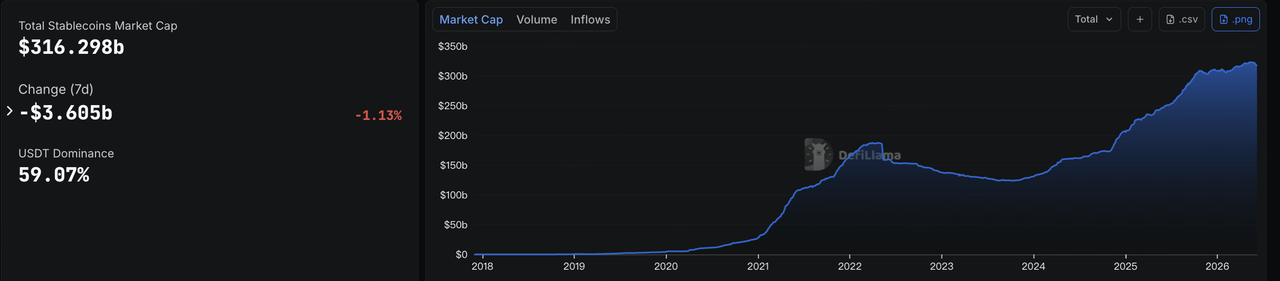

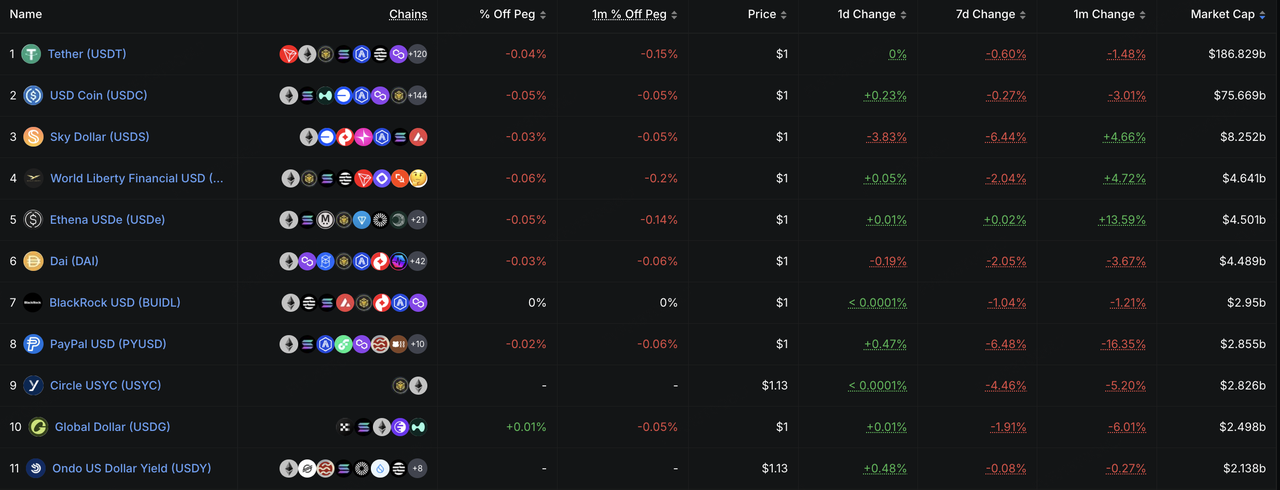

Source de données : DeFiLlama

Sur les stablecoins, les données de DeFiLlama montrent qu’au 8 juin, la capitalisation totale des stablecoins s’élevait à environ 316,3 milliards de dollars américains, en baisse d’environ 3,6 milliards de dollars sur sept jours, soit une baisse d’environ 1,13 %. La part de marché de l’USDT était d’environ 59 %. La liquidité en dollars sur chaîne a continué de se contracter la semaine dernière, indiquant que le retrait des actifs à risque, les sorties des ETF et la baisse de l’activité de trading sur chaîne ont commencé à affecter la base de financement du marché.

Sur le plan structurel, à la fois l’USDT et l’USDC ont légèrement baissé, ce qui suggère que les principaux pools de liquidité pour le trading et le règlement n’ont pas reçu de nouveaux apports significatifs. Les stablecoins orientés écosystème, tels que l’USDS, l’USD1 et le PYUSD, ont connu des baisses plus importantes, reflétant le fait que les capitaux tendent à quitter plus rapidement les stablecoins non essentiels pendant les périodes de volatilité du marché. L’USDe a été globalement stable sur sept jours, mais reste en hausse depuis le mois dernier, ce qui suggère que l’expansion à moyen terme des stablecoins générant des rendements n’a pas entièrement été inversée, même si la dynamique de création à court terme a ralenti en raison de la baisse de l’appétit au risque. Le BUIDL a également légèrement baissé, reflétant un rééquilibrage temporaire des capitaux institutionnels gérés sur chaîne dans un contexte de taux plus élevés et d’une volatilité accrue du marché. Dans l’ensemble, le marché des stablecoins est passé d’une « expansion de la totalité de l’offre avec divergence structurelle » à une « contraction de la totalité de l’offre avec un déplacement des capitaux vers des instruments en dollar à plus haute certitude ». Les capitaux sur chaîne n’ont pas entièrement quitté le marché, mais l’appétit au risque a clairement diminué.

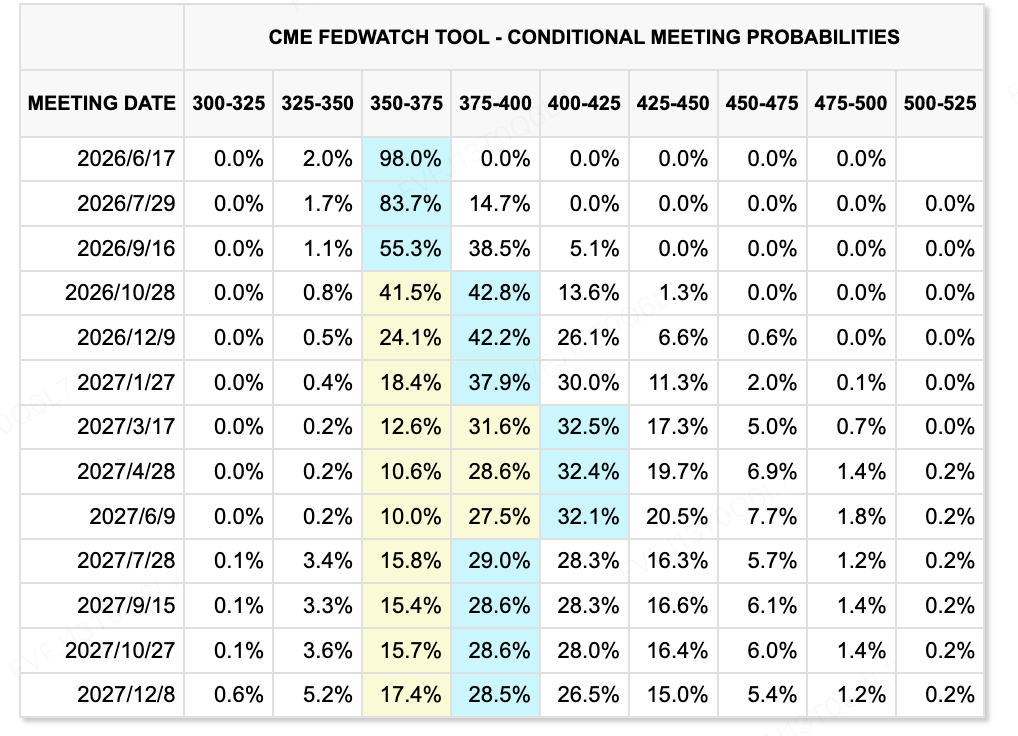

Source de données : Outil CME FedWatch

Événements macroéconomiques et financiers clés à surveiller la semaine prochaine

-

Données d'inflation aux États-Unis et réévaluation de la Fed : les 10 et 11 juin, les États-Unis publieront les données de l'IPC et de l'IPP de mai. Si l'inflation se situe à nouveau au-dessus des attentes, cela renforcera davantage la probabilité de hausses de taux plus tard cette année et continuera à exercer une pression sur les actifs sensibles aux taux, tels que les actions technologiques, les crypto-actifs et l'or.

-

L'OPI de SpaceX et un test de liquidité pour les actions technologiques : SpaceX devrait fixer le prix de son OPI le 11 juin et commencer à négocier le 12 juin. L'opération devrait être massive et pourrait devenir la plus grande OPI de l'histoire mondiale. Elle ne testera pas seulement l'appétit du marché pour les valorisations technologiques à forte croissance à grande échelle, mais pourrait également provoquer un effet de drainage de liquidité sur les marchés secondaires.

-

Apple WWDC et le test de livraison de l'IA : Apple WWDC sera un événement important pour le secteur technologique. Les marchés se concentreront sur une Siri améliorée, l'intégration avec des modèles linguistiques externes, les développements concernant un iPhone pliable et les fonctionnalités d'IA embarquée. Pour le commerce de l'IA, la capacité d'Apple à traduire les fonctions d'IA en expériences produit réelles et en un nouveau cycle de mise à niveau matérielle influencera la valorisation du marché pour les produits électroniques grand public et l'IA en périphérie.

-

Données macroéconomiques de la Chine, du Japon et de la Corée du Sud : la Chine publiera les données commerciales, IPC, IPP et financières de mai, tandis que le Japon et la Corée du Sud publieront les données de PIB du premier trimestre. Les marchés se concentreront sur la reprise de la demande intérieure chinoise, la résilience des exportations, la reprise de l'IPP et la contribution des exportations de semi-conducteurs à la croissance économique au Japon et en Corée du Sud.

-

Décisions de taux de la BCE et de la Banque du Canada : La BCE pourrait signaler de nouvelles hausses de taux, tandis que la Banque du Canada est largement attendue pour maintenir ses taux inchangés. Si la BCE adopte une position plus hawkish, la divergence des politiques monétaires mondiales s'intensifiera, continuant à soutenir le dollar américain et les rendements des obligations du Trésor tout en exerçant une pression supplémentaire sur les actifs à risque.

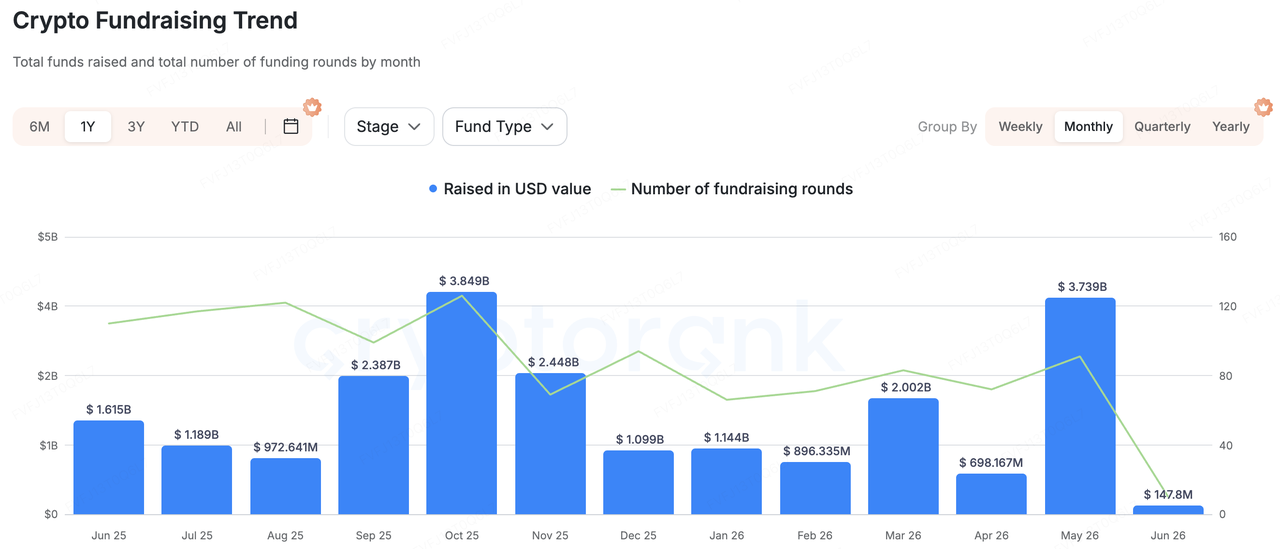

Observations du marché primaire :

Source de données : CryptoRank

Sur la base de la couverture statistique étendue de CryptoRank et des bases de données de financement publiques, la levée de fonds sur le marché primaire crypto a nettement ralenti la semaine dernière. L'ensemble du marché a présenté trois caractéristiques principales : une réduction du montant total des financements, une dépendance à un seul grand accord et une consolidation active en faveur des fusions-acquisitions. Contrairement aux semaines précédentes marquées par des financements importants et des projets guidés par des narratifs, les capitaux de la semaine dernière n'ont pas clairement poursuivi des thèmes à haute bêta. Au contraire, ils ont continué de s'orienter vers les infrastructures de trading, les paiements en stablecoin, les outils de marchés de prévision et les services institutionnels de données/contrôle des risques.

Parmi les opérations représentatives, le plus grand financement divulgué la semaine dernière a été celui de SignalPlus, un fournisseur d’infrastructure pour le trading d’options sur actifs numériques, qui a conclu un tour de série B de 50 millions de dollars américains. Les investisseurs incluent HashKey Capital, BlockBooster et AppWorks. SignalPlus sert les traders professionnels et les utilisateurs institutionnels grâce à des outils de trading d’options, une gestion des risques, une exécution automatisée des ordres et une connectivité multi-plateformes. Ce financement montre que, face à une volatilité accrue sur les marchés secondaires et une demande croissante pour les options et les dérivés, les outils de trading de qualité institutionnelle et les infrastructures de gestion des risques restent attractifs pour les investisseurs.

Les paiements en stablecoin sont restés un autre axe majeur pour le capital du marché primaire. WasabiCard a bouclé un tour de série A de 10 millions de dollars américains. Le projet est positionné comme une infrastructure financière Web3 reliant les stablecoins aux paiements traditionnels, en proposant des cartes de paiement crypto virtuelles et physiques, des virements transfrontaliers, des règlements et des API d’émission de cartes en white-label. La logique d’investissement derrière cette catégorie repose sur le fait que les stablecoins dépassent désormais le cadre du règlement des trades pour s’orienter vers les paiements, les transferts, les portes d’entrée/sortie corporatives et l’acquisition de marchands. Les investisseurs du marché primaire cherchent toujours des passerelles de paiement capables de capturer la demande réelle de dollars sur chaîne.

Les marchés de prévision et l’infrastructure de trading en temps réel méritent également une attention particulière. Speed Labs a conclu un tour de financement amont de 6,5 millions de dollars, se positionnant comme infrastructure de marchés de prévision en temps réel pour les plateformes de paris sportifs, les marchés de prévision et les applications de paris natives crypto. K25.ai a levé 4 millions de dollars et se positionne comme une plateforme de marchés de prévision combinant l’IA, le livestreaming et la blockchain. Cela indique que le récit des marchés de prévision reste actif, mais que les capitaux privilégient de plus en plus les infrastructures et les cas d’usage intégrables plutôt que les applications de trading frontales autonomes.

En outre, les activités de fusions et acquisitions sont restées actives la semaine dernière, reflétant un virage vers la consolidation au sein de l’industrie. Cosmos Labs a acquis Mintscan, renforçant les capacités de navigation des données et d’analyse sur chaîne de l’écosystème Cosmos. Kaiko a acquis Amberdata, témoignant d’une consolidation continue dans les données institutionnelles sur les actifs numériques. WTW a acquis Redefind, montrant que l’assurance crypto et la protection des risques liés à la garde sont intégrées dans les stratégies des institutions traditionnelles d’assurance et de gestion des risques. L’acquisition de BlockFills par Keyrock devrait aider à développer ses services de trading institutionnel, OTC et de liquidité. Dans l’ensemble, face à une pression macroéconomique sur les taux et des sorties d’ETF sur les marchés secondaires, le capital des marchés primaires se tourne davantage vers des projets d’infrastructure capables de générer des revenus, de servir les institutions et de soutenir des cas d’usage commerciaux réels.

À propos de KuCoin Ventures

KuCoin Ventures est le bras d'investissement leader de la plateforme d'échange KuCoin, une plateforme crypto mondiale de premier plan construite sur la confiance, servant plus de 40 millions d'utilisateurs dans plus de 200 pays et régions. Visant à investir dans les projets crypto et blockchain les plus disruptifs de l'ère Web 3.0, KuCoin Ventures soutient les créateurs crypto et Web 3.0 à la fois financièrement et stratégiquement, grâce à des insights approfondis et des ressources mondiales.

En tant qu'investisseur orienté communauté et fondé sur la recherche, KuCoin Ventures collabore étroitement avec les projets de son portefeuille tout au long de leur cycle de vie, en se concentrant sur les infrastructures Web3.0, l'IA, les applications grand public, le DeFi et le PayFi.

Clause de non-responsabilité : Ces informations générales sur le marché, provenant éventuellement de sources tierces, commerciales ou sponsorisées, ne constituent ni un conseil juridique, de conformité, financier ni en matière d'investissement, ni une offre, une sollicitation ou une garantie. Nous ne faisons aucune déclaration ou garantie explicite ou implicite concernant leur exactitude, intégralité ou fiabilité, et déclinons toute responsabilité pour les pertes résultantes. Les investissements et le trading comportent des risques ; les performances passées ne garantissent pas les résultats futurs. Les utilisateurs doivent effectuer leurs propres recherches, juger avec prudence et assumer pleine responsabilité. Veuillez consulter des conseillers professionnels en droit, fiscalité ou finance si nécessaire.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.