Pourquoi la valorisation de SpaceX pourrait atteindre 3 billions de dollars — et si les investisseurs devraient s'inquiéter d'une bulle

2026/06/16 17:07:00

Introduction

Une entreprise générant moins de 20 milliards de dollars de chiffre d'affaires annuel peut-elle justifier réaliste une évaluation de plusieurs milliers de milliards de dollars ?

Cette question est au cœur du débat entourant SpaceX en 2026. Après son introduction en bourse record et son rapide rallye post-cotation, les discussions sur le marché ont évolué de savoir si SpaceX mérite une valorisation d'un billion de dollars à savoir si elle pourrait éventuellement approcher les 3 billions de dollars. Selon un reportage de Reuters publié en juin 2026, l'IPO de SpaceX a finalement levé environ 85,7 milliards de dollars après que les souscripteurs aient exercé des droits de allocation supplémentaires, tandis que la négociation post-cotation a brièvement poussé l'entreprise au-delà du seuil des 2 billions de dollars.

De nombreux observateurs ont initialement rejeté la hausse comme un enthousiasme spéculatif. Mais le capital institutionnel semble évaluer SpaceX différemment. Plutôt que de valoriser une entreprise aérospatiale traditionnelle, les marchés considèrent de plus en plus SpaceX comme une combinaison d’infrastructure de communication, de capacité stratégique soutenue par l’État, de logistique orbitale et d’optionnalité technologique à long terme.

Alors, SpaceX pourrait-elle vraiment atteindre 3 billions de dollars ? Et surtout — cette évaluation représenterait-elle des attentes rationnelles ou une bulle spéculative ?

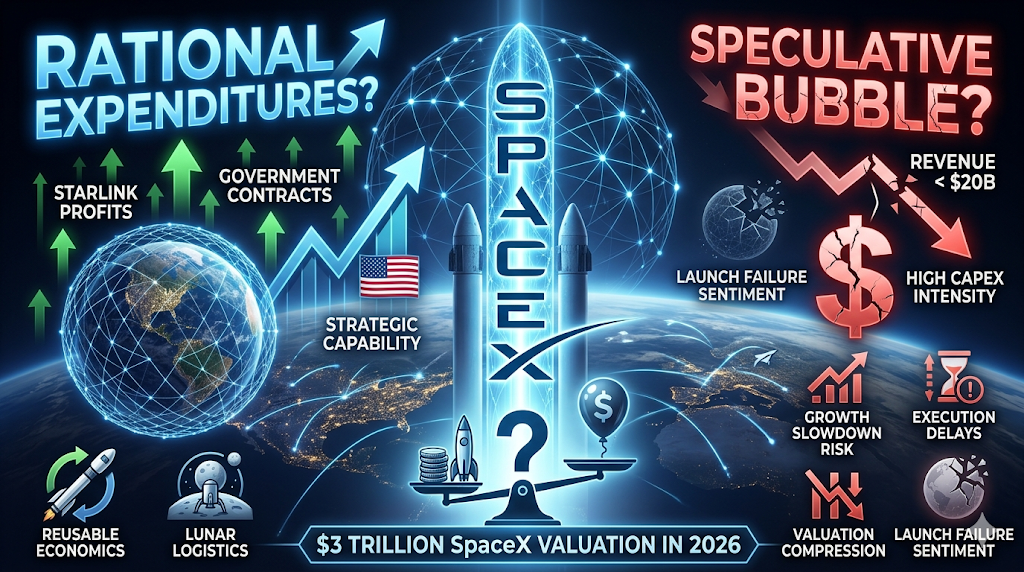

Qu'est-ce qui pousse SpaceX vers une évaluation potentielle de 3 billions de dollars ?

La réponse courte est que les investisseurs ne valorisent plus SpaceX comme une entreprise de fusées.

Les entreprises traditionnelles de l'aérospatiale sont généralement évaluées en fonction de la production manufacturière et des pipelines de contrats. SpaceX est de plus en plus valorisée comme une entreprise plateforme disposant de plusieurs sources de revenus se chevauchant.

Selon Reuters et les récentes divulgations du marché, SpaceX a généré environ 18,7 milliards de dollars de revenus en 2025, mais a atteint une valorisation boursière dépassant 2 billions de dollars peu après son introduction. Ce écart semble extrême selon les indicateurs traditionnels de valorisation, mais les partisans affirment que les revenus actuels sous-estiment les opportunités de monétisation futures.

Trois grandes narrations de valorisation dominent les discussions institutionnelles.

Starlink devient le moteur principal de rentabilité

Starlink est passé d'une activité de soutien au cœur de la thèse d'investissement de SpaceX.

L'analyse récente du marché estime que Starlink a contribué à la majorité de la rentabilité opérationnelle de SpaceX et a représenté une part substantielle du chiffre d'affaires consolidé entrant en 2026. La croissance des abonnés et l'expansion géographique ont transformé l'activité d'infrastructure expérimentale en un réseau de communications mondial.

Contrairement aux services de lancement, la large bande par satellite génère un flux de trésorerie récurrent. Les investisseurs identifient trois caractéristiques qui soutiennent des multiples d'évaluation premium :

-

Revenus par abonnement au lieu de contrats uniques

-

Expansion du marché adressable mondial

-

Avantages infrastructurels qui deviennent plus forts à mesure que l'échelle augmente

L’internet par satellite sert également des groupes de clients que les fournisseurs terrestres peinent à atteindre — les opérations maritimes, les régions éloignées, les communications d’urgence, les déploiements militaires et les zones sous-desservies.

Les partisans soutiennent que si l'infrastructure cloud a créé des entreprises d'une valeur de plusieurs billions, l'infrastructure de communication orbitale pourrait suivre un chemin similaire.

Les contrats gouvernementaux réduisent le risque commercial

La relation de SpaceX avec ses clients du secteur public modifie considérablement la manière dont les investisseurs évaluent le risque à la baisse. Les contrats aérospatiaux gouvernementaux ne sont pas nouveaux, mais SpaceX occupe une position stratégique inhabituelle.

Les missions de la NASA, les programmes de défense, les opérations de lancement, le déploiement de satellites et les initiatives d'infrastructure nationale s'appuient de plus en plus sur les capacités de SpaceX.

Les investisseurs institutionnels interprètent souvent cela différemment des revenus d'entreprise typiques. Au lieu de se demander si SpaceX peut acquérir des clients, les marchés se demandent si les gouvernements peuvent réellement remplacer SpaceX à grande échelle.

Cette distinction est importante car les entreprises d'infrastructure stratégique ont historiquement bénéficié de primes de valorisation. Cela n'élimine pas le risque, mais il modifie la nature du risque de l'incertitude de la demande à l'incertitude d'exécution.

Starship et les infrastructures spatiales à long terme fonctionnent comme des options intégrées

Le troisième moteur est l'optionnalité. Les marchés n'attribuent rarement la pleine valeur actuelle à des projets qui ne pourraient aboutir qu'après plusieurs décennies. Toutefois, ils attribuent fréquemment une valeur pondérée par la probabilité aux opportunités transformationnelles.

Pour SpaceX, cette optionnalité inclut :

-

Économies de lancement lourdes entièrement réutilisables

-

Fabrication orbitale

-

Infrastructure de calcul spatial

-

Logistique lunaire

-

Transport interplanétaire

-

Réseaux de communication de longue durée

Il est important de noter que les investisseurs ne paient pas nécessairement pour la colonisation de Mars elle-même. Ils pourraient payer pour la possibilité que SpaceX devienne une infrastructure fondamentale pour de toute nouvelles industries.

Cette distinction explique pourquoi les modèles d'évaluation semblent déconnectés des bénéfices actuels.

La valorisation actuelle de SpaceX a-t-elle vraiment un sens financier ?

La réponse dépend entièrement du cadre que les investisseurs utilisent. Si SpaceX est évaluée comme un sous-traitant aérospatial, sa valorisation actuelle semble extrêmement élevée.

Si les investisseurs considèrent SpaceX comme une infrastructure plus une exposition aux communications plus une exposition à l'IA plus une optionnalité à long terme, les hypothèses de valorisation deviennent plus flexibles. La comparaison ci-dessous illustre le défi.

| Entreprise | Cadre d'évaluation approximatif | Moteur de croissance principal |

| Apple | Écosystème de consommation | Appareils et services |

| Microsoft | Logiciel et cloud | Infrastructure d'entreprise |

| Amazon | Commerce et cloud | Effets de réseau |

| SpaceX | Communications + infrastructure spatiale | Extension de la plateforme |

Les partisans affirment que les leaders historiques du marché ont souvent semblé chers avant que la monétisation ne mûrisse. Les critiques répondent que même les entreprises dominantes ont finalement eu besoin d'une croissance des revenus pour justifier leur capitalisation boursière.

Selon une analyse récente des FPO publiée en 2026, les multiples de valorisation implicites placent SpaceX à proximité ou au-dessus de 90 fois le chiffre d'affaires annuel, selon la méthodologie utilisée. Ce niveau exige une exécution extraordinaire.

Pour justifier mathématiquement 3 billions de dollars, les investisseurs devraient probablement supposer :

-

croissance annuelle soutenue à deux chiffres,

-

expansion continue de Starlink,

-

déploiement réussi de Starship,

-

demande stable du gouvernement,

-

et de nouvelles catégories de revenus.

SpaceX est-elle une bulle ou une réévaluation rationnelle ?

Appeler tout actif coûteux une bulle simplifie excessivement le comportement du marché. Une bulle se produit lorsque le prix se détache durablement de la génération de trésorerie future réaliste. Une réévaluation se produit lorsque les marchés mettent à jour les hypothèses concernant l'économie future.

Aujourd'hui, les deux interprétations coexistent.

L'argument de la bulle

Le scénario baissier est simple. Les revenus restent faibles par rapport à la valorisation. La rentabilité reste inconstante. Les besoins en investissements continuent d'augmenter. Les derniers rapports indiquent une intensité d'investissement importante dans les initiatives de croissance, malgré une augmentation des revenus.

Les critiques soutiennent que les investisseurs pourraient extrapoler trop de succès à partir d'un nombre limité d'entreprises éprouvées. Plusieurs préoccupations se dégagent :

-

L'échelle des revenus reste modeste par rapport à la valorisation

-

Les hypothèses d'expansion s'étendent sur plusieurs années à l'avance

-

Les menaces concurrentielles restent possibles

-

Les échecs de lancement pourraient endommager rapidement le sentiment

Dans ce cadre, l'évaluation s'appuie fortement sur l'exécution future.

L'argument de réajustement des prix

Le cas haussier soutient que les méthodes d'évaluation traditionnelles sous-estiment les transitions des plateformes. Les partisans soulignent que les marchés ont à plusieurs reprises sous-estimé les entreprises lors de grands changements d'infrastructure.

Les exemples incluent souvent :

-

informatique en nuage,

-

smartphones,

-

commerce en ligne,

-

et l'infrastructure IA.

L'argument n'est pas que SpaceX mérite 3 billions de dollars aujourd'hui. L'argument est que la propriété d'infrastructures stratégiques devient de plus en plus précieuse à mesure que les écosystèmes se consolident.

Si l'espace devient une couche économique majeure au cours des vingt prochaines années, les investisseurs pourraient préférer payer agressivement dès le départ plutôt que de manquer complètement l'exposition.

Quels risques pourraient remettre en cause la thèse d'investissement de 3 billions de dollars ?

Les plus forts marchés haussiers dépendent encore de la validité des hypothèses. La valorisation de SpaceX devient plus faible si une ou plusieurs hypothèses fondamentales échouent.

Risque 1 : La croissance de Starlink ralentit

Les entreprises en abonnement dépendent de la croissance. Si l'acquisition de clients ralentit ou que les prix se compressent, les attentes en matière de valorisation pourraient être réajustées.

Risque 2 : Retards dans l'exécution de Starship

Une grande partie du récit futur dépend de coûts de lancement considérablement réduits. Des retards techniques réduiraient la confiance dans les projections à long terme.

Risque 3 : Risque de concentration gouvernementale

Les relations stratégiques créent de la stabilité mais aussi une concentration. Les changements de politique ou l'approvisionnement concurrentiel pourraient affecter les hypothèses de croissance.

Risque 4 : Compression de la valorisation sur les marchés à croissance

Même si l'exécution reste solide, les conditions macroéconomiques peuvent réduire les multiples de valorisation acceptables. L'histoire montre que de très bonnes entreprises peuvent tout de même connaître une réévaluation sévère.

Comment trader SpaceX et les actions américaines sur KuCoin

KuCoin vous offre un accès simplifié à SPCX et à une gamme croissante de produits crypto-équité, ce qui en fait l'une des plateformes les plus efficaces pour construire un portefeuille mixte.

KuCoin propose également un accès aux Perp d'actions américaines — ce qui vous permet de rééquilibrer entre les narratives crypto et les actions américaines sans quitter la plateforme. Associée à l'infrastructure de sécurité d'une plateforme d'échange mondiale de premier plan, KuCoin s'adresse aux investisseurs cherchant une flexibilité entre les deux classes d'actifs.

Conclusion

Une évaluation de 3 billions de dollars pour SpaceX semble extraordinaire, mais les marchés ne valorisent plus l'entreprise comme un fabricant de fusées.

Les investisseurs considèrent de plus en plus SpaceX comme une combinaison d'infrastructure mondiale de communications, de capacité stratégique gouvernementale, d'économies de lancement et d'optionnalité technologique à long terme. Ce cadre explique pourquoi les comparaisons d'évaluation traditionnelles semblent souvent déconnectées.

Dans le même temps, le scepticisme reste justifié.

Les revenus actuels ne représentent encore qu'une fraction de ce qui serait normalement nécessaire pour soutenir une capitalisation boursière de plusieurs milliers de milliards de dollars. Une grande partie de la valorisation actuelle dépend de l'exécution à venir, sur plusieurs années. Starlink doit continuer à s'agrandir, Starship doit réussir à livrer, et de nouveaux modèles économiques doivent émerger.

L'interprétation la plus équilibrée peut être que cela n'est ni une simple spéculation ni une économie pleinement démontrée. Les marchés placent effectivement un pari à long terme sur le fait que l'espace deviendra la prochaine couche de plateforme fondamentale pour l'économie mondiale.

Si cela se produit, 3 billions de dollars pourraient finir par sembler conservateurs. S'il ne se produit pas, cette évaluation actuelle pourrait devenir une étude de cas sur des attentes futures qui ont dépassé de loin la réalité financière.

FAQ

-

Quelle activité contribue le plus à la valorisation de SpaceX aujourd'hui ?

Starlink semble être le plus grand contributeur en raison de ses revenus récurrents et de ses caractéristiques de rentabilité plus fortes.

-

SpaceX est-il rentable ?

Les revenus déclarés ont considérablement augmenté, mais la rentabilité consolidée reste affectée par l'intensité des investissements et les dépenses d'expansion.

-

Pourquoi les investisseurs comparent-ils SpaceX à des entreprises technologiques plutôt qu'à des entreprises aérospatiales ?

Parce que les investisseurs considèrent de plus en plus SpaceX comme une exposition à l'infrastructure et à la plateforme, et non comme une production manufacturière.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.