May-akda: Ilya Strebulaev

Isinalin: Deep潮 TechFlow

Deep潮 Guide: Ito ang unang pampublikong leksyon sa VC course ng Stanford Graduate School of Business; ang may-akda ay nagtuturo ng kurso na ito nang maraming taon, kung saan ang 500 sa 1,300 na mag-aaral ay nagsimula ng sariling negosyo, at 600 ay sumali sa industriya ng VC.

Pumili siya na gawing bukas ang lahat ng nilalaman ng kurso, mula sa pinakamababang antas at pinakamadaling makasalang mga tuntunin sa cash flow—ang convertible preferred stock, ang liquidation preference, at ang conversion rights, na mga tuntunin na nagdedesisyon kung gaano karaming pera ang makakatanggap ng founder sa paglabas.

Ito ay pangunahing materyal na dapat basahin ng mga founder na naghahangad ng pagsasapalaran o nasa pagpapagawa na.

Ang buong teksto ay sumusunod:

Ang artikulong ito ay maglalarawan kung paano gumagana ang mga tuntunin sa cash flow, kung paano nakakaapekto ang priority sa paglilinang sa iyong kita, at kung paano nagbibigay ng pangunahing posisyon sa mga investor ang convertible preferred stock.

Ito ay mga pangunahing kaalaman na dapat malaman ng mga entrepreneur.

Maligayang pagdating, at ang aking motibasyon

Nagtuturo na ako ng kursong venture capital sa Stanford Graduate School of Business ng maraming taon. Sa panahong iyon, higit sa 1,300 na estudyante ang nagsali sa kurso, halos 500 sa kanila ay nagsimula ng mga startup, at halos 600 ay sumali bilang investor sa venture capital (VC) at sa mas malawak na private equity industry. Nananatili akong nakakonekta sa maraming estudyante at madalas kong natatanggap ang mga email o mensahe mula sa kanila na nagsasabi na habang nagf-fundraising o nag-negosyo ng term sheet, “binalik muli namin ang inyong mga lecture notes at slides, Professor.”

Laging nais kong ibahagi ang aking kaalaman at karanasan nang malawak, lalo na dahil ang mundo ng VC at pagpapalawak ng negosyo ay madalas na nakapalibot sa misteryo at maliit na pagkakamali. Ito ang dahilan kung bakit nagsimula akong mag-post sa LinkedIn ng halos araw-araw tungkol sa aking mga pag-aaral sa VC. Ngunit upang ibahagi ang mga detalye ng isang komplikado at hamong kurso—kung saan ang mga konsepto ay nagkakabuo nang paulit-ulit—kailangan ng ibang midyum. Kaya, narito na ako.

Pagkatapos basahin ang bawat artikulo, dapat mong may malalim na pag-unawa kung paano gumawa ng desisyon ang mga investor, kung paano nag-negosyasyon ang mga entrepreneur at investor tungkol sa pagkakahati ng cash flow at pamamahala ng kumpanya, at sa maraming iba pang aspeto na ginagamit araw-araw sa mundo ng pagpapalago.

Sa mga unang ilang artikulo, tatalakayin natin agad ang pangunahing punto, na kung ano ang cash flow provisions sa unang round ng VC funding. Ang cash flow provisions ay tungkol sa mga patakaran kung sino ang makakakuha ng anong bahagi sa paghahati ng cake. Makikilala natin ang pinaka-karaniwang financial instrument sa VC funding—ang convertible preferred stock. Tatlohan natin ang lahat ng pangunahing contract provisions na nagdedesisyon kung paano hahatiin ang kita ng founder at investor. Pagkatapos ng unang round ng VC funding, magpapatuloy tayo sa susunod na rounds. Hindi pa namin tatlohan ang pre-VC rounds, kabilang ang mga instrumento tulad ng SAFE at convertible notes, hanggang sa mabigyan natin ng sapat na pag-unawa ang cash flow provisions. Maraming estudyante ang nagtatanong sa akin, bakit hindi natin magsisimula sa SAFE—hindi ba ito ang unang instrumento na inilalabas ng maraming founder ngayon? Ngunit ang pangunahing katangian ng SAFE ay ang pagkakasalin nito sa isang instrumento na magkakalabas ng kompanya sa hinaharap, at mahirap talagang maunawaan ang SAFE kung hindi mo pa alam ang uri ng instrumentong iyon. Pagkatapos ng cash flow provisions, tatalakayin natin ang control, corporate governance, at mga conflict of interest sa isang startup. Ito ay mga kritikal na paksa. Tulad ng paulit-ulit kong sinasabi sa aking mga estudyante, "Maaari mong mawalan ng kontrol sa iyong startup nang isang beses lang. Kapag nawala na, permanente ito."

Klasikong kaso

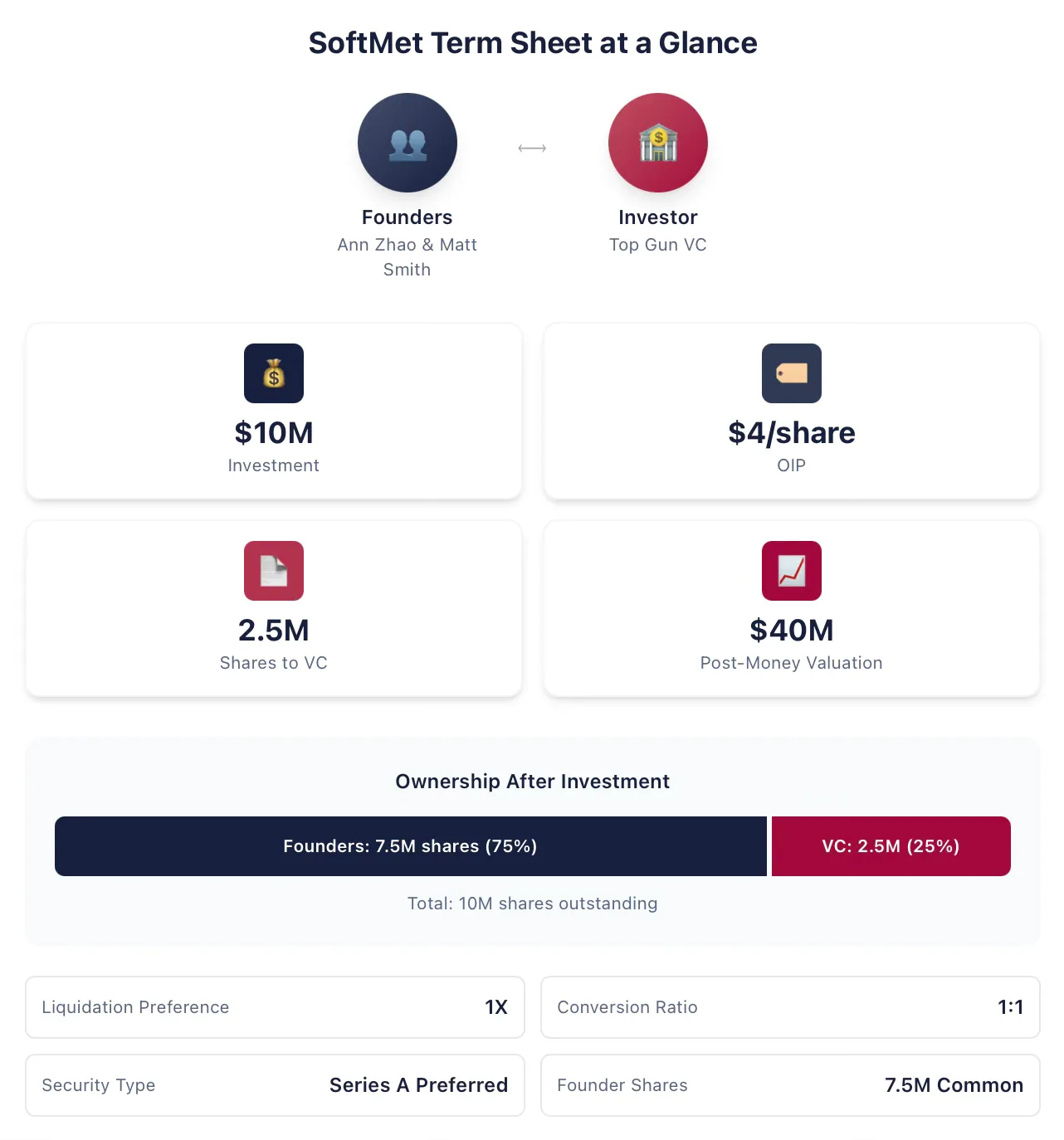

Sa pagpapaliwanag sa tema ng cash flow, gagamitin ko ang isang patuloy na kaso na magkakaroon ng pagbabago at pagpapalawak habang dagdag-dagdag ang nilalaman. Si Ann Zhao at Matt Smith ay mga co-founder ng SoftMet, isang tech startup. Sa proseso ng pagpupulong ng pondo, nakilala nila si Rob Arnott, na isang partner sa top-tier venture capital firm na Top Gun. Sinabi ni Rob na hilingin niya kay Ann at Matt na ipakita ang kanilang startup idea sa lahat ng mga partner ng Top Gun. Isang linggo pagkatapos, natanggap ng mga founder ang term sheet mula sa Top Gun. Ang term sheet ay nagmungkahi ng:

Invest sa $10M ang Top Gun sa SoftMet.

Kumakuha ang Top Gun ng A-round preferred shares ng SoftMet, na may presyo ng paglalabas (original issuance price) na $4.

Ang Class A preferred shares ay may 1x liquidation preference.

Isang (1) share ng Series A preferred stock ay maaaring ikonberte sa isang (1) share ng SoftMet common stock.

Ang Class A preferred shares ay may iba't ibang karagdagang tuntunin at kondisyon.

Ang founder ay may 7.5 milyong karaniwang aktibong mga aksyon.

Ang post-money valuation ng kumpanya ay $40 milyon.

Kailangan ni Ann at Matt na maunawaan ang kahulugan ng listahan ng mga tuntunin: Ano ang A-round preferred stock? Ano ang post-money valuation? Ano ang liquidation preference? Ano ang conversion? Sa paunang alok na ito, anong mga katangian ang dapat nilang tandaan? Sa lahat ng mga tuntunin, alin ang may malaking financial implication na maaaring nais nilang tawagin ulit? Alin ang mga tuntunin na mas kaaya-aya para sa mga founder?

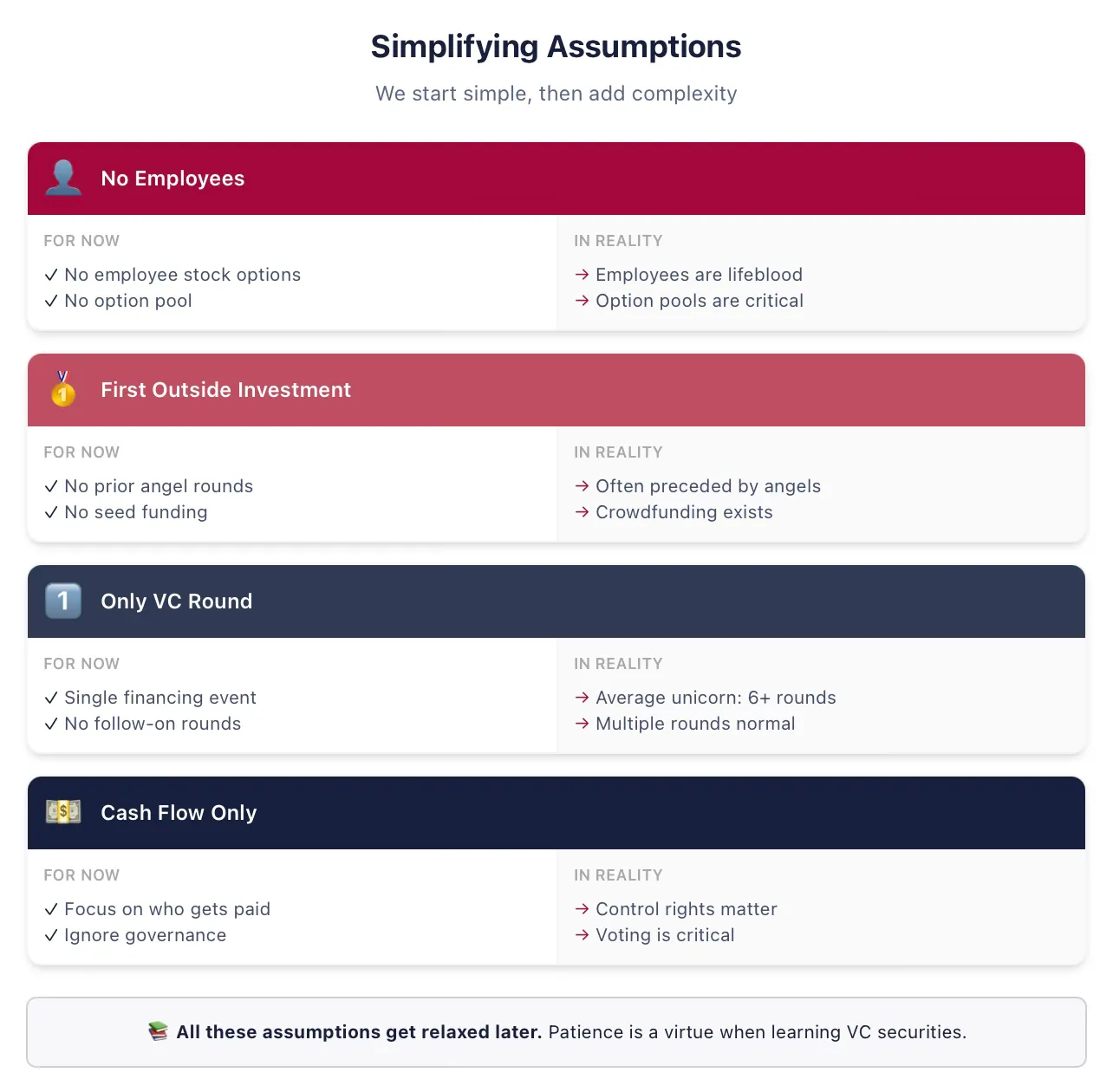

Kailangan nating gawin ang ilang simpleng pagpapalagay upang ipakilala ang lahat ng konsepto

Para sa kalinawan, magsisimula tayo sa ilang simplipikadong aksiyoma. Papatayin namin ang lahat ng pansamantalang aksiyoma sa susunod na mga leksyon, manatili kayo! Huwag umalis dahil sa pag-iisip na "hindi alam ng propesor sa ivory tower na ang mga founder ay hindi 'nagmamay-ari ng mga bahagi' kundi 'nagkakaroon' atbp." Alam ko, babalik tayo sa lahat ng ito sa tamang panahon.

Narito ang mga aksiyon na gagamitin ko palagi sa mga unang lecture tungkol sa unang round ng VC funding (kung hindi ka pamilyar sa mga terminong ito, iyon ang dahilan kung bakit ginagawa natin ito nang mas simpleng paraan):

Ang aksiyon: Hindi nagpapahinggil ang SoftMet sa anumang manggagawa. Ang aksiyong ito ay nangangahulugan na ang SoftMet ay hindi kailangang magbigay ng kompensasyon sa pagsasalapi o sa pamamagitan ng mga akasyon sa mga manggagawa, at nangangahulugan din na kami ay tatanggapin ang mga tagapagtatag bilang mga may-ari lamang, hindi bilang mga manggagawa. Ang mga termino ng pagkakatanim at paghinggil ng mga tagapagtatag ay ipapaliwanag sa susunod.

Assumption: Ang Top Gun ay ang unang eksternal na investor ng SoftMet. Sa katotohanan, karamihan sa mga VC round ay mayroon nang angel o seed round bago ito, na gumagamit ng iba’t ibang securities.

Ang suposisyon: Ang pagsasapulot na ito ay ang tanging pagsasapulot na makukuha ng SoftMet bilang isang kumpanyang suportado ng private VC. Sa katotohanan, ang aking pag-aaral ay nagpapakita na ang average na unicorn sa Estados Unidos ay nakakakuha ng higit sa anim na ronda ng VC. Sige naming lilinisin ang suposisyong ito sa malapit na pagkakataon.

Assumption: Only the cash flow terms matter. The term sheet also covers corporate governance—control, voting rights, board seats—but we’ll address these later.

Ang mga investor ay nagpapalit ng mga financial securities para sa return on investment

Ang $10 milyong investment ni Top Gun ay isang venture capital round—pagsisikap ng pera para sa mga sekuridad. Ang $10 milyon na ipinapropose ni Top Gun na i-invest ay tinatawag na investment amount.

Bilang kapalit ng investasyon, makakatanggap ang Top Gun ng mga sekuridad na magbibigay sa kanila ng bahagyang pagmamay-ari sa SoftMet. Partikular na, bilang bahagi ng round na ito, isasagawa ang paglabas ng isang tiyak na bilang ng mga bagong sekuridad—mga A-round preferred shares—at ibibigay sa Top Gun. Magkano ang bilang ng mga shares na makakatanggap ng Top Gun? Paano masasagot ang porsyento ng pagmamay-ari ng Top Gun pagkatapos ng investasyon? Paano masasagot ang mga susunod na kita sa pagitan ng mga founder at VC investors?

Ang listahan ng mga tuntunin ay nagbibigay ng mga alamat para sa pag-sagot sa mga tanong na ito sa pamamagitan ng paglalarawan kung sino ang makakatanggap ng ano sa iba’t ibang sitwasyon. Ang bilang ng mga share na natanggap ng Top Gun ay batay sa halaga ng investmiento at sa orihinal na presyo ng paglabas ng mga prefered na share ng Round A. Ang orihinal na presyo ng paglabas ay ang presyo na binayad ng mga investor bawat share sa panahon ng paglabas, karaniwang pinagkukunang OIP, o maaari ring tawaging orihinal na presyong bumili (OPP).

Tandaan: Ang OIP ay iba sa parirala. Ang parirala ay ang halaga ng mga aksyon na nakasaad sa公司章程, na pinipili nang arbitrarily sa pagpaparehistro at may kaunting ugnayan sa tunay na pagtataya ng kumpanya, at walang tunay na ekonomikong kahulugan. Karaniwang parirala ay $0.001 o $0.0001, o maaaring gamitin ang "walang parirala".

Maaari naming gamitin ang OIP upang matukoy ang bilang ng mga share na natanggap ng Top Gun. Ang halaga ng investmiento ay $10 milyon, at ang OIP ay $4, kaya ang bilang ng mga share na natanggap ng Top Gun ay ang kwosyenteng nakuha mula sa paghahati ng dalawang ito:

Kaya, ang Top Gun ay nag-invest ng $10 milyon sa cash sa SoftMet para makakuha ng 2.5 milyong mga prefered na aktibong A-round. Mas pangkalahatan, ang ugnayan sa pagitan ng OIP, halaga ng investment, at bilang ng mga aktibo na natanggap ng mga investor sa round na ito ay sumusunod:

Kapag alam mo ang dalawa sa tatlong halagang ito, maaari mong matukoy ang ikatlo. Ang mga detalye ng mga term sheet sa totoong buhay ay magkakaiba nang malaki sa paglalarawan ng inirerekomendang pag-invest, ngunit dapat laging maaaring i-reverse-engineer ang tatlong halagang ito mula sa ibinigay na impormasyon. Ang term sheet ng SoftMet ay nagbibigay ng halaga ng pag-invest at ang OIP. Oo naman, maaaring magbigay ang term sheet ng halaga ng pag-invest at bilang ng mga bahagi na matatanggap ng investor.

Halimbawa 1: Original offering price

Ang VC fund na Great Innovation Partners ay nag-invest sa early-stage na kumpanyang Fox Solutions, Inc. at nakakuha ng 2 milyong mga paborito na pondo ng seed round sa pamamagitan ng investmeng halagang $25 milyon. Ano ang orihinal na presyo ng paglabas ng securities na ito?

Original offering price:

Sa ibang salita, binayad ng Great Innovation ang $12.50 bawat share ng seed round preferred stock.

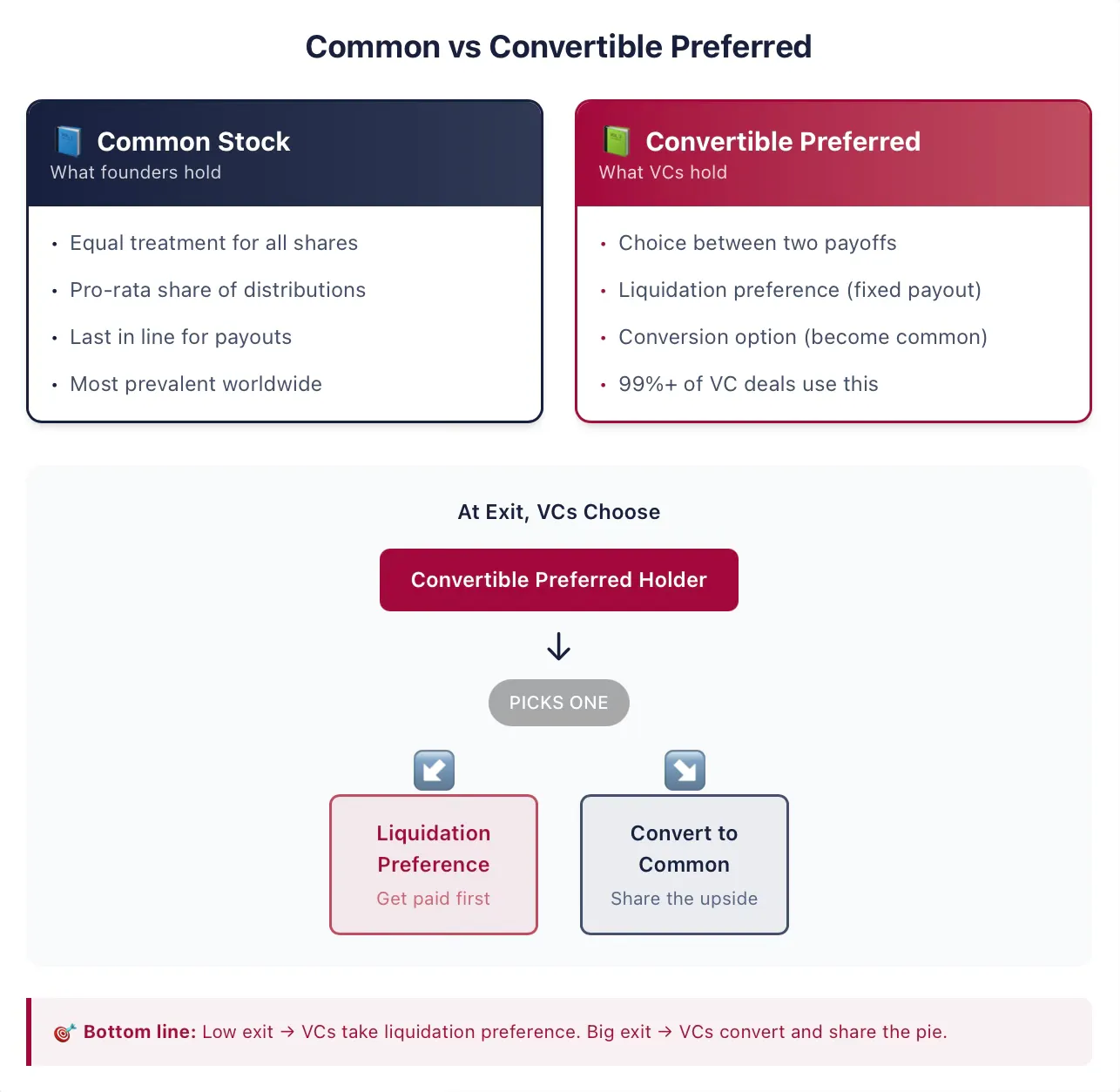

Ang mga tagapagtatag ay karaniwang nagtataglay ng ordinaryong mga bahagi

Karaniwang may-ari ng karaniwang stock ang mga tagapagtatag ng mga kumpanya sa maagang yugto, na ang pinakakaraniwang anyo ng pagmamay-ari sa mga nakalista at pribadong kumpanya sa buong mundo. Ang stock ay isang anyo ng pagmamay-ari sa isang kumpanya na nagbibigay sa mga tagapag-angkin nito (o mga shareholder) ng ilang karapatan. Sa ibang salita, mayroon ang mga shareholder ng karapatan sa paghingi sa kumpanya. Ang equity ay isang iba pang termino na madalas gamitin upang ilarawan ang karapatan sa paghingi ng stock, at doon natin gagamitin ang stock at equity bilang palitan. Ang mga salitang "stock" o "equity" ay nagpapakilala rin sa mga sekuridad na ito bilang magkaibang uri sa isa pang karaniwang anyo ng paghingi ng kumpanya—ang utang.

Idagdag ang "karaniwan" sa "karaniwang aktibong pagkakaroon", at ito ay may kahulugan lamang kung ang isang kumpanya ay naglabas ng iba pang uri ng mga sekuridad. Kung ang karaniwang aktibong pagkakaroon ay ang tanging sekuridad na inilabas ng kumpanya, bawat aktibong pagkakaroon ng kumpanya ay pantay-pantay sa anumang iba pang aktibong pagkakaroon—mayroon lamang isang klaim! Mas pangkalahatan, ang bawat karaniwang aktibong pagkakaroon ay trato nang ganap na pareho sa anumang iba pang karaniwang aktibong pagkakaroon.

Kapag may pagkakaloob ng kita, ang bawat karaniwang bahagi ay may karapatan na makatanggap ng parehong kita tulad ng anumang iba pang karaniwang bahagi. Kaya, ang kita ay hinahati nang pantay-pantay sa lahat ng mga umiiral na karaniwang bahagi. Gayunpaman, kung may iba pang tagapag-ari na may iba pang uri ng sekuridad, ang pagkakaloob ng kita ay maaaring magkaiba nang malaki. Sa mga transaksyon ng VC, halos laging ganito ang sitwasyon.

Ang mga investor ay mayroong convertible preferred shares

Ang A-round preferred shares na natanggap ng Top Gun ay isang halimbawa ng convertible preferred stock. Ang convertible preferred stock ay ang uri ng security na pinipili ng karamihan sa mga US-based VC investor. Ang uri ng security na ito ay nagtataglay ng mga katangian ng debt at common stock. Sa kabutihang palad, ang istruktura nito ay mas kumplikado, lalo na kung ihahambing sa dalawang tradisyonal na financial security: direct debt at common stock. Ngunit masasayang natin ito nang magkasama.

Sa kanyang core, ang convertible preferred stock ay isang financial security na nagbibigay sa holder ng pagkakataong pumili sa pagitan ng dalawang posibleng opsyon ng kita. Ang holder ay maaaring pumili na baguhin ang convertible preferred stock sa isang ibang security, karaniwan ay ordinaryong stock (ito ay tinatawag na optional conversion feature). O, ang holder ay maaaring makuha ang isang isang-time payment bago makatanggap ng anumang kita ang holder ng ordinaryong stock (ito ay tinatawag na liquidation preference feature). Ang karapatan na ito ay karaniwang kasama ng maraming dagdag na kondisyon at nakadepende sa maraming karagdagang contract terms na tatalakayin natin. Ngunit ang pangunahing ideya ay, ang security na ito ay nagbibigay sa investor ng karapatan na pumili sa pagitan ng conversion feature at liquidation preference feature.

Isang napakahalagang punto—lalo na para sa mga may karanasan sa stock market at investment banking—sa tradisyonal na financial markets, ang mga kumpanya ay minsan ay naglalabas rin ng mga sekuridad na tinatawag na preferred shares. Bagaman mukhang magkakatulad, ang mga sekuridad na ilalabas sa VC transactions ay may maraming katangian na nagpapakita ng malaking pagkakaiba sa mga preferred shares sa public market. Kung nalalaman mo ang preferred shares mula sa public market—ito ay iba. Huwag i-skip ang bahaging ito.

Halimbawa 2: Preferential shares na inilabas ng isang listahan na kompanya

Noong 2018, ang malaking nakalista na kumpanya ng asuranso na MetLife ay naglabas ng isang bagong serye ng prefered stock na MET-E, na nag-aalok ng 28 milyong mga aktibong bahagi sa merkado. Ang mga prefered stock na ito ay gumagana tulad ng mga debt security, kung saan ang mga investor ay nakakakuha ng permanenteng fixed dividend. Ang MET-E ay nag-aalok ng 5.63% na coupon rate sa mga investor, ngunit walang anumang karapatan sa pagboto (na iba sa ordinaryong stock). Ang mga holder ng prefered stock ay may prioridad sa kita ng kumpanya at nakakakuha ng dividend bago ang ordinaryong shareholder (ngunit pagkatapos ng mga creditor). Ang mga prefered stock tulad ng MET-E ay karaniwang walang katangian ng conversion.

Ang mga VC contract karaniwang tinatawag na mga preferential shares ang ganitong uri ng security, ngunit kapag nakikita mo ang mga preferential shares sa isang VC contract o term sheet, maaari mong siguraduhin na ito ay convertible rin. Sa aking pagsusuri sa libu-libong VC contract, higit sa 99% ng mga "preferential shares" ay talagang convertible.

Kahit na karaniwang iniiwasan ang salitang "makakapagpalit" sa pangalan ng sekuridad, karaniwang may iba pang mga salitang dagdag. Halimbawa, maaaring tawagin ang sekuridad bilang Class A Preferred Stock, tulad ng kaso ng proposed investment ng Top Gun.

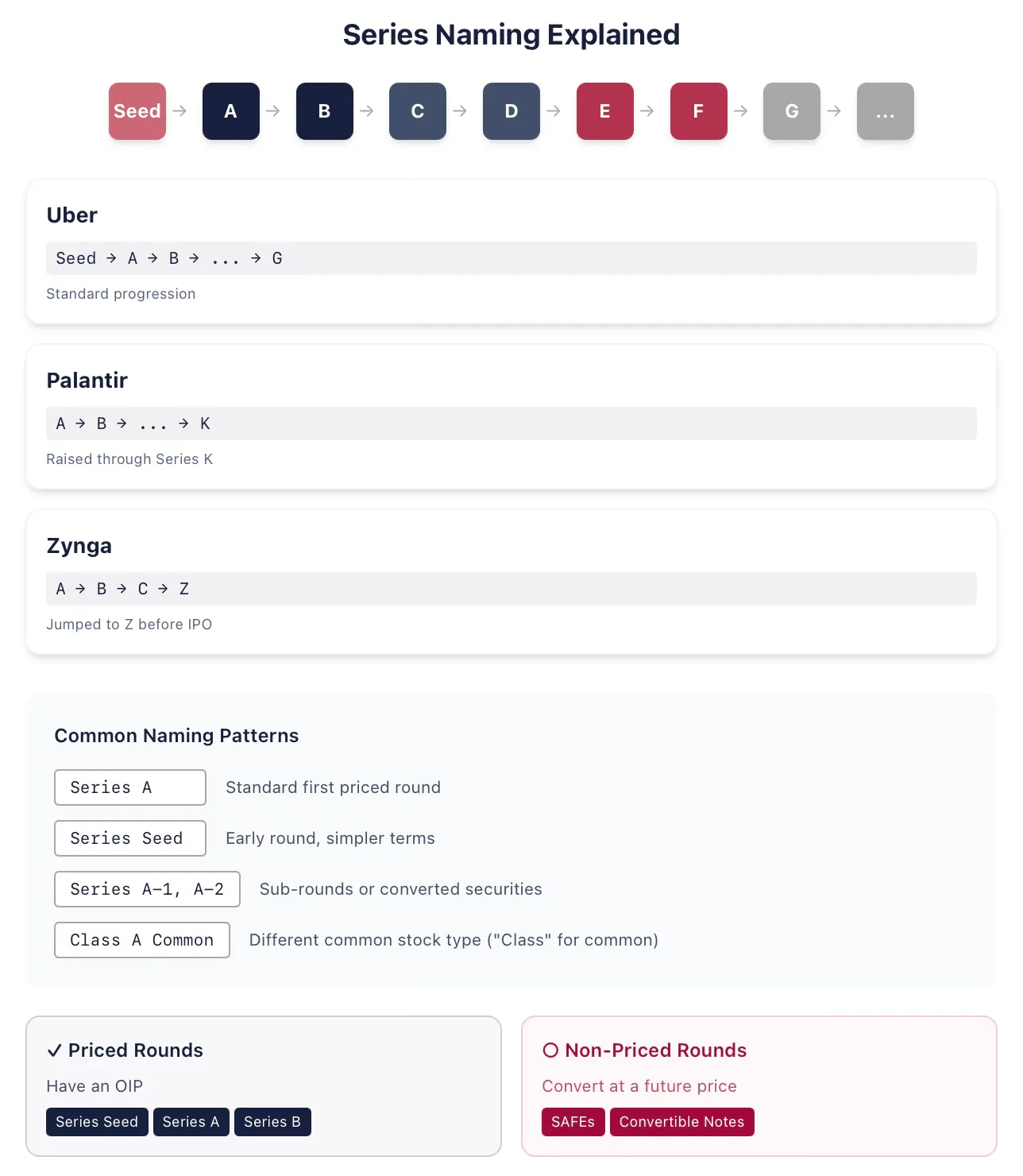

Halimbawa 3: Serye ng mga titik

Ang ride-hailing company na Uber ay naglabas ng seed round, Series A, Series B, atbp., hanggang sa Series G preferred shares habang ito ay isang private VC-backed company. Ang data analytics company na Palantir ay naglabas ng Series K preferred shares sa kanilang financing round noong 2015 (nakalabas na ang Series A hanggang J). Ang space company na SpaceX ay malamang na magagamit ang lahat ng titik upang pangalanan ang kanilang bawat series ng preferred shares bago mag-IPO (isinusulat ko ito noong Enero 2026). minsan, ang mga kumpanya ay naglalabas ng securities sa hindi alpabetikal na pagkakasunod-sunod, tulad ng nangyari kapag may reorganization. Halimbawa, ang online gaming company na Zynga ay naglabas ng Series A, Series B, at Series C preferred shares, at pagkatapos ay nagjump sa paglabas ng Series Z preferred shares bago ang kanilang IPO.

Sa kasaysayan, ang mga preferential share ng Series A ay ang pangalan ng mga sekuridad na inilabas sa unang pagsasalapi ng VC. Sa loob ng mahigit sa sampung taon, ang unang uri ng sekuridad ay karaniwang tinatawag ding seed round preferred shares (tulad ng kaso ng Uber). Ito ay karaniwang nangangahulugan na ang istruktura ng sekuridad ay mas simpleng kumpara sa isang buong Series A preferred share. Maaaring nais din ng mga founder at investor na ipaabot na isang napakabilis na kumpanya ito. Pagkatapos makumpleto ang isang iba pang pagsasalapi, karaniwang inilalabas ang Series A preferred shares. Ibig sabihin, hindi mo dapat ipagpalagay na ang "Series A" ay laging nangangahulugan ng unang pagsasalapi ng VC.

Ano nga ba ang unang pagsasapalaran ng VC? Ang pinakamabuting paraan upang masukat ay tanungin kung ang sirkulo na ito ay isang pricing round, kung ang mga sekuridad ay may OIP. Kung ang kumpanya ay naglabas ng SAFE o convertible note, hindi ito pricing round; ngunit ang seed round preferred stock ay pricing round. (Tandaan: karaniwan mong marinig na ang mga non-pricing round ay hindi nagtatakda ng anumang valuation sa kumpanya. Ito ay mali, at pagkakataon namin ang pagtalakay dito.)

Ang mga abogado na nagbibigay ng payo sa mga VC investor at mga startup ay napakalikha sa pagpapangalan, kaya mayroon pa ring maraming iba’t ibang bersyon. Minsan, ang mga subtil na pagkakaiba sa pangalan ay nagpapakita ng partikular na pag-uugnay. Halimbawa, anumang serye ay maaaring sumunod o kasama ng karagdagang numero ng serye (maaaring sumunod ang A-1 round at A-2 round pagkatapos ng A round). Kung ito ay bahagi ng parehong round, karaniwang magkakaiba lamang ang mga stock na A-1 sa ilang partikular na tuntunin kumpara sa mga stock na A, kundi pareho sila, madalas dahil sa ilang流通 securities na naililipat sa (halos katumbas) A round. O kaya naman, maaari itong bahagi ng magkakaibang round ng pagsasakatuparan, tulad ng dahil sa paniniwala ng kumpanya na hindi pa ito nakamit ang mga milestone na inaasahan ng merkado para sa mga B-round company sa larangan na iyon.