Título traducido: Mercado de contratos por cuenta ajena (OTC) de activos digitales 2025

Fuente original: Wintermute

Traducido del original por Azuma, Odaily Planet Daily

Nota del editor: el 13 de enero, Wintermute publicó su informe de análisis del mercado de divisas criptográficas fuera de bolsa (OTC) para 2025. Como uno de los principales proveedores de liquidez del sector, Wintermute sin duda es muy sensible a las tendencias de la liquidez del mercado. En este informe de 28 páginas, la institución revisa los cambios en la liquidez del mercado criptográfico en 2025 y, a partir de ello, llega a las siguientes conclusiones:El mercado está pasando de ciclos claros y guiados por narrativas, a un mecanismo con restricciones estructurales más fuertes y dominado por la ejecución.Basado en esta conclusión, Wintermute también ha previsto tres escenarios clave que el mercado necesitará para lograr una recuperación en 2026.

El siguiente contenido es del informe original de Wintermute, compilado y organizado por Odaily Planet Daily (se han eliminado parcialmente los contenidos).

Resumen del informe

El año 2025 marca un cambio fundamental en los mecanismos de liquidez del mercado de criptomonedas.El capital ya no se distribuye ampliamente en todo el mercado, la liquidez se ha vuelto más concentrada e inadecuadamente distribuida, lo que ha provocado una mayor diferenciación en los rendimientos y la actividad del mercado.Por lo tanto, un gran volumen de transacciones se limita a unos pocos tokens.El tiempo de duración de las subidas bursátiles es más corto, y el rendimiento de los precios depende más del canal y la forma en que la liquidez entra al mercado, en comparación con años anteriores.

El siguiente informe resume los principales cambios en la liquidez y dinámicas de trading observados por Wintermute en 2025:

· La actividad de transacciones se concentra en unos pocos tokens grandes.El BTC, el ETH y algunas monedas alternativas seleccionadas dominan la mayor parte de la actividad comercial. Esto refleja la expansión progresiva de los fondos ETF y los productos de la empresa DAT (Digital Asset Treasury) hacia un rango más amplio de monedas alternativas, así como la disminución del ciclo de monedas meme a principios de 2025.

· La desaceleración de la creencia narrativa se ha acelerado, y la disminución de la tendencia de las monedas falsas se ha duplicado.Los inversores ya no siguen las narrativas con una creencia constante, sino que realizan operaciones oportunísticas en torno a temas como plataformas de lanzamiento de monedas meme, plataformas de contratos perpetuos, infraestructuras de pago emergentes y APIs (como x402), sin un fuerte seguimiento posterior.

· A medida que aumenta la influencia de los contrapartes profesionales, la ejecución de las transacciones tiende a volverse más cautelosa.Se manifiesta específicamente en una ejecución más prudente de las transacciones cíclicas (rompiendo con el ciclo fijo de cuatro años anterior), un uso más amplio de productos de contraparte (OTC) apalancados, y una aplicación diversificada de opciones como herramienta clave de asignación de activos.

· La forma en que el capital accede al mercado de criptomonedas es tan importante como el entorno general de liquidez.El capital está comenzando a fluir cada vez más a través de canales estructurados como los ETF y los DAT, lo que está influyendo en la dirección del flujo de liquidez dentro del mercado y en las zonas finales donde se acumula.

Este informe se basa principalmente en los datos de mercado OTC (fuera de mercado) propios de Wintermute para interpretar el desarrollo mencionado anteriormente. Como uno de los mayores proveedores de servicios de liquidez OTC del sector, Wintermute ofrece servicios de liquidez a través de múltiples regiones, productos y contrapartes, lo que le permite ofrecer una perspectiva única y completa del mercado de criptomonedas fuera de cadena. Las tendencias de precios reflejan los resultados del mercado, mientras que la actividad OTC revela cómo se despliegan los riesgos, cómo evolucionan los comportamientos de los participantes y qué partes del mercado siguen activas. Desde esta perspectiva, la estructura del mercado y las dinámicas de liquidez en 2025 han experimentado un cambio significativo en comparación con los ciclos iniciales.

Parte 1: Mercado al contado

Los datos de contratos a plazo de Wintermute muestran que,La actividad comercial de 2025 ya no está impulsada únicamente por el volumen, sino que se ha desplazado hacia un entorno comercial más maduro y estratégico.El volumen de transacciones continúa creciendo, pero la ejecución de las operaciones se vuelve más planificada. Las transacciones fuera de mercado (off-market) están ganando cada vez más popularidad debido a su capacidad para operar con grandes volúmenes, su privacidad y su controlabilidad.

La asignación de posiciones en el mercado también ha evolucionado desde operaciones simples de tendencia hacia estrategias de ejecución más personalizadas, junto con un uso más amplio de productos derivados y estructurados. Esto indica que los participantes del mercado se están volviendo más experimentados y disciplinados.

En las actividades de negociación al contado fuera de mercado (OTC) de Wintermute, los cambios estructurales mencionados anteriormente se manifiestan principalmente en los siguientes tres aspectos:

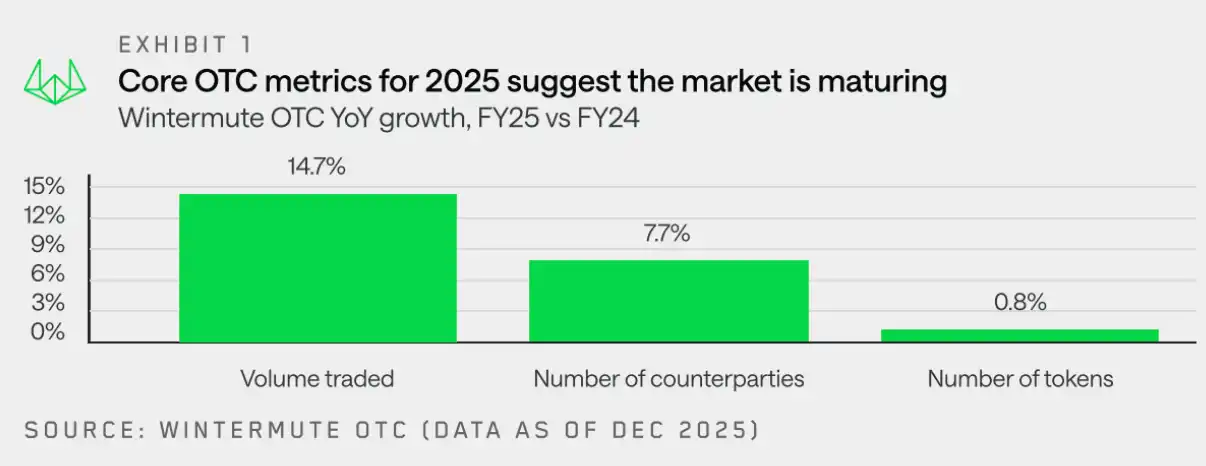

· Crecimiento del volumen de transacciones:El volumen de operaciones fuera de mercado continúa creciendo, lo que pone de relieve la constante demanda del mercado por liquidez fuera de la cadena y la ejecución eficiente de operaciones por volumen elevado (al tiempo que se limita el impacto en el mercado).

· Crecimiento de contrapartes:El alcance de los participantes se ha ampliado aún más, impulsado por factores como la transición de los fondos de capital riesgo desde configuraciones estrictamente privadas hacia mercados líquidos; la ejecución de operaciones masivas por parte de empresas e instituciones a través de canales fuera de mercado; y la búsqueda por parte de inversores individuales de alternativas tradicionales fuera de las plataformas transaccionales centralizadas y descentralizadas.

· Distribución de tokens:El rango general de actividad de los tokens ha superado al de BTC y ETH, y los fondos están fluyendo hacia monedas menores más amplias a través de DAT y ETF. Sin embargo, los datos de posiciones a lo largo del año muestran que, tras el gran ajuste de posiciones del 11 de octubre de 2025, tanto instituciones como inversores minoristas han regresado a los tokens principales. Las condiciones del mercado de las monedas menores han sido más cortas y selectivas, lo que refleja la disminución del ciclo de las monedas meme, así como una contracción generalizada de la amplitud del mercado, a medida que la liquidez y el capital de riesgo se vuelven más selectivos.

A continuación, Wintermute proporcionará un análisis más detallado de estos tres aspectos.

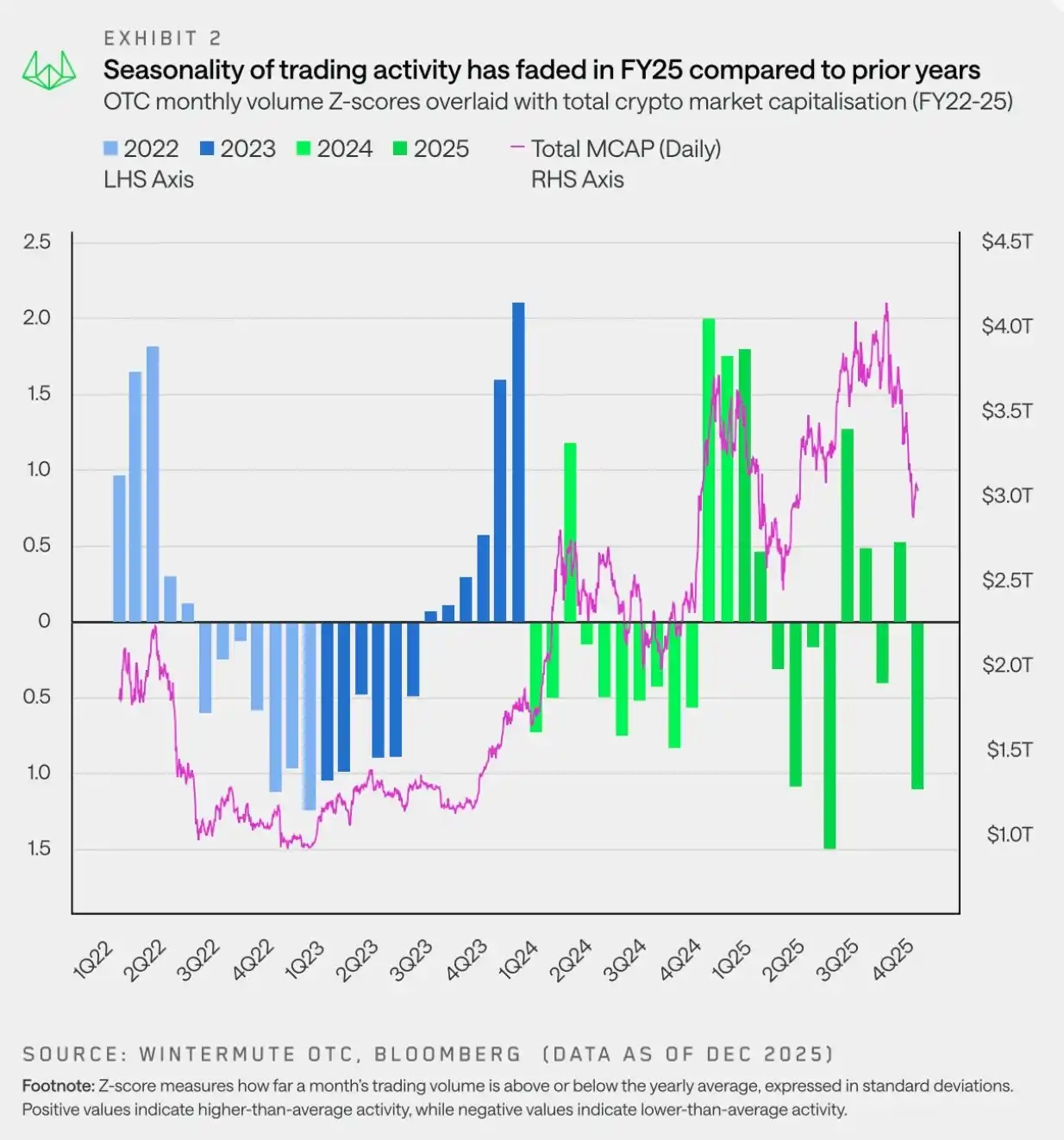

Aumento del volumen de transacciones: Las leyes cíclicas son reemplazadas por fluctuaciones a corto plazo.

"El mercado de 2025 se caracteriza por movimientos volátiles, donde las fluctuaciones de precios están principalmente impulsadas por tendencias a corto plazo, en lugar de cambios estacionales a largo plazo."

Según los datos de Wintermute sobre operaciones fuera de mercado, la actividad comercial en 2025 mostró patrones estacionales claramente distintos, con diferencias significativas en comparación con años anteriores. La euforia inicial hacia el nuevo gobierno estadounidense favorable a las criptomonedas se desvaneció rápidamente, y el ánimo de riesgo empeoró bruscamente a finales del primer trimestre, a medida que los relatos sobre monedas Meme y agentes de inteligencia artificial perdían impulso al finalizar el trimestre. El 2 de abril de 2025, la noticia negativa de aranceles adicionales anunciada por Trump ejerció aún más presión sobre el mercado.

Por lo tanto, las actividades del mercado en 2025 se concentraron en la primera mitad del año, con un comienzo fuerte al inicio del año, seguido de una debilitación generalizada durante la primavera y el principio del verano. La recuperación observada al final de los años 2023 y 2024 no se repitió, rompiendo así lo que parecía haberse convertido en una pauta estacional habitual, reforzada por narrativas como el "aumento en octubre". De hecho, nunca fue una verdadera pauta estacional, sino una subida impulsada por catalizadores específicos al final del año, como la aprobación de ETF en 2023 y el inicio del mandato del nuevo gobierno estadounidense en 2024.

Después de entrar en el primer trimestre de 2025, la dinámica alcista registrada en el cuarto trimestre de 2024 no logró recuperarse por completo. Los movimientos del mercado se volvieron más volátiles, con una mayor amplitud de oscilaciones. A medida que los factores macroeconómicos dominaron la dirección del mercado, las tendencias de los precios se caracterizaron más por fluctuaciones a corto plazo que por tendencias sostenidas.

En resumen, el flujo de capital se ha vuelto pasivo y presentado una naturaleza intermitente, mostrando fluctuaciones impulsivas alrededor de noticias macroeconómicas, pero sin demostrar ninguna dinámica sostenida. En este entorno volátil,A medida que la liquidez del mercado disminuye y la certeza de ejecución se vuelve cada vez más importante, las transacciones fuera de mercado siguen manteniendo su posición como método preferido de ejecución.

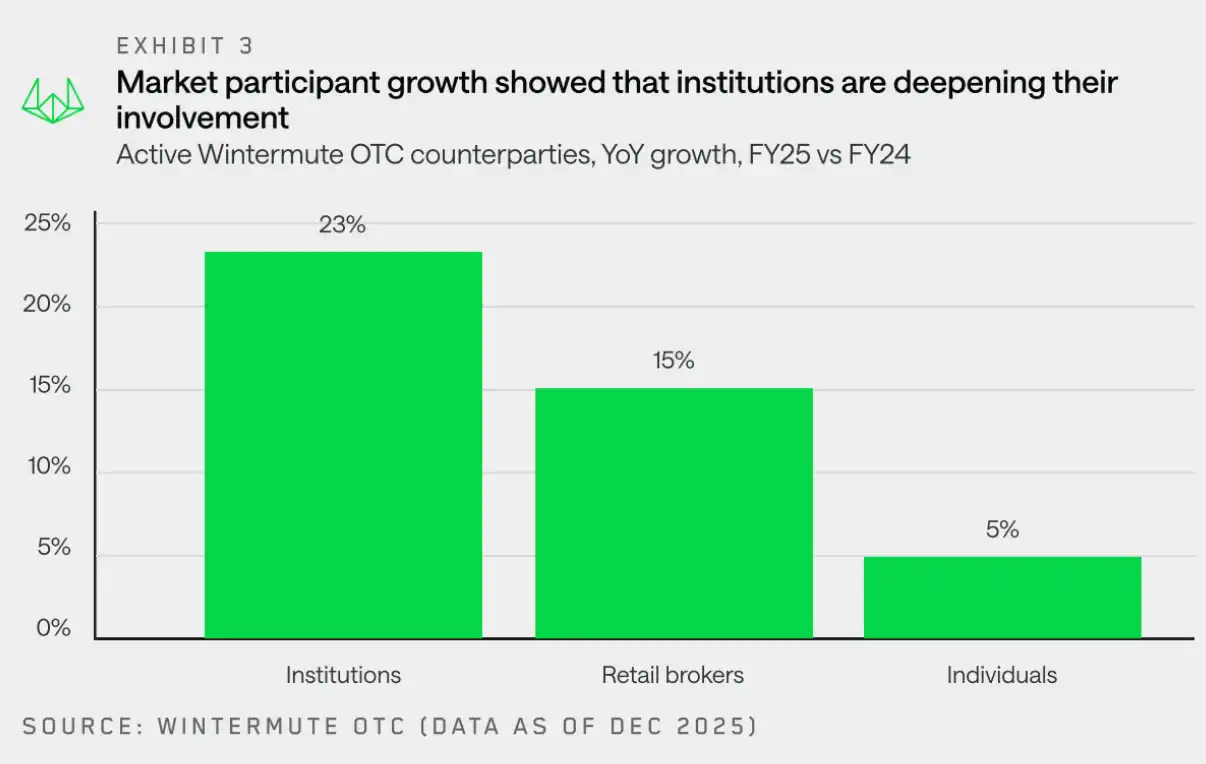

Contraparte: Las raíces institucionales se están profundizando cada vez más.

"A pesar de que la tendencia de precios de 2025 sea apacible, los contrapartes institucionales ya han tomado raíz en este mercado."

Wintermute observó un fuerte crecimiento en la mayoría de los tipos de contrapartes, siendo más pronunciado en institucionales y corredores minoristas. En la categoría institucional, aunque el crecimiento de instituciones financieras tradicionales y empresas se mantuvo moderado, su participación se profundizó significativamente: la actividad se volvió más constante y cada vez más orientada hacia estrategias de ejecución prudente.

Aunque el desempeño del mercado en 2025 haya sido mediocre, las instituciones han logrado claramente establecerse en este ámbito. En comparación con la participación más tentativa y dispersa del año anterior,Las características de 2025 incluyen una integración más profunda, un volumen de transacciones mayor y una actividad más frecuente. Todos estos factores proporcionan señales constructivas y positivas sobre el futuro a largo plazo de la industria.

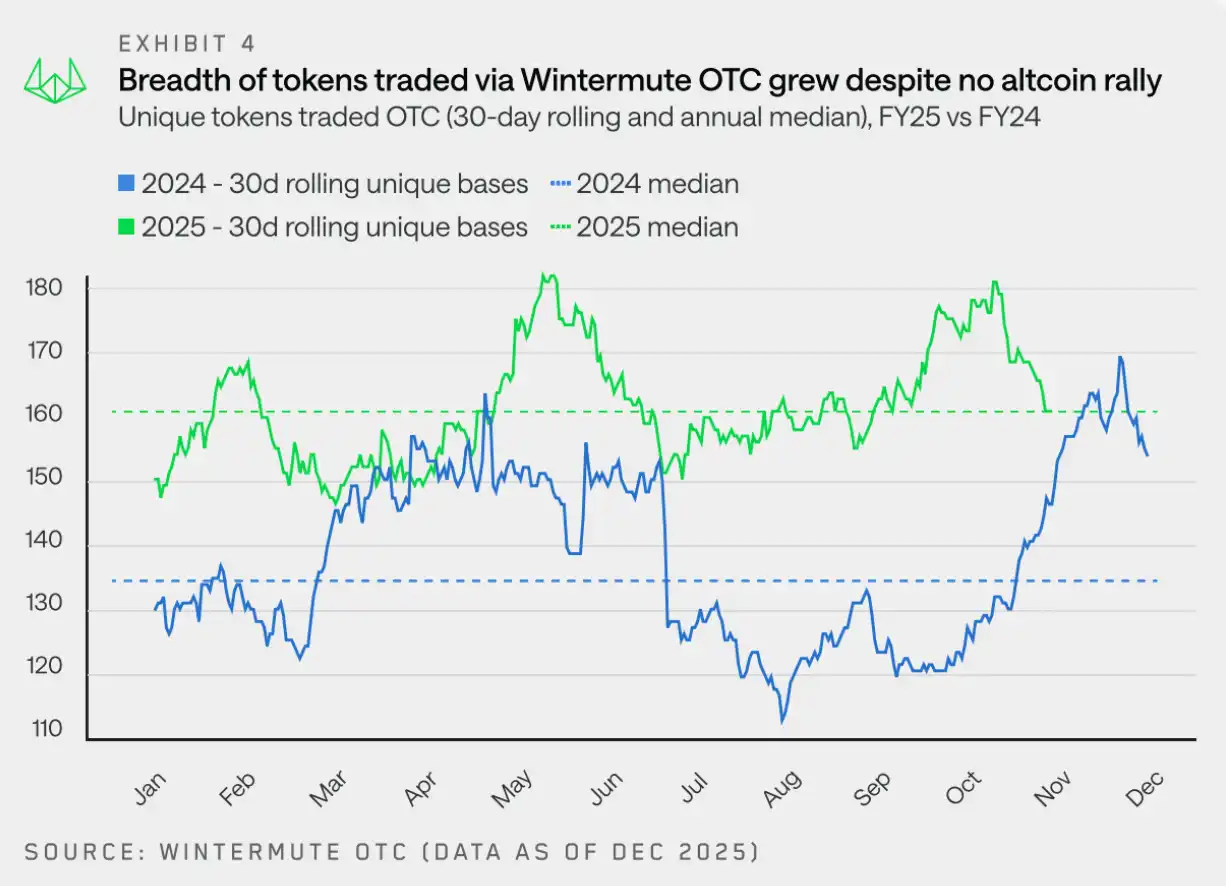

Distribución de los tokens: el mercado principal se está volviendo cada vez más diverso.

"El volumen de transacciones se está desplazando cada vez más hacia tokens grandes fuera de BTC y ETH, una tendencia impulsada conjuntamente por DAT y ETF."

En 2025, el número total de tokens transaccionados se mantuvo generalmente estable. Sin embargo, al analizar los datos con una ventana deslizante de 30 días, Wintermute negoció en promedio 160 tokens diferentes, lo que supera los 133 tokens de 2024. Esto indica que la actividad de negociación fuera de mercado se ha extendido a un rango más amplio y estable de tokens.

La diferencia clave con 2024 es:El ciclo de especulación impulsado por la actividad de los tokens en la década de 2020 se ha debilitado: el alcance de los tokens transaccionados se ha mantenido relativamente estable a lo largo del año, en lugar de experimentar un aumento brusco en la amplitud de los tokens centrados en torno a temas o narrativas específicas.

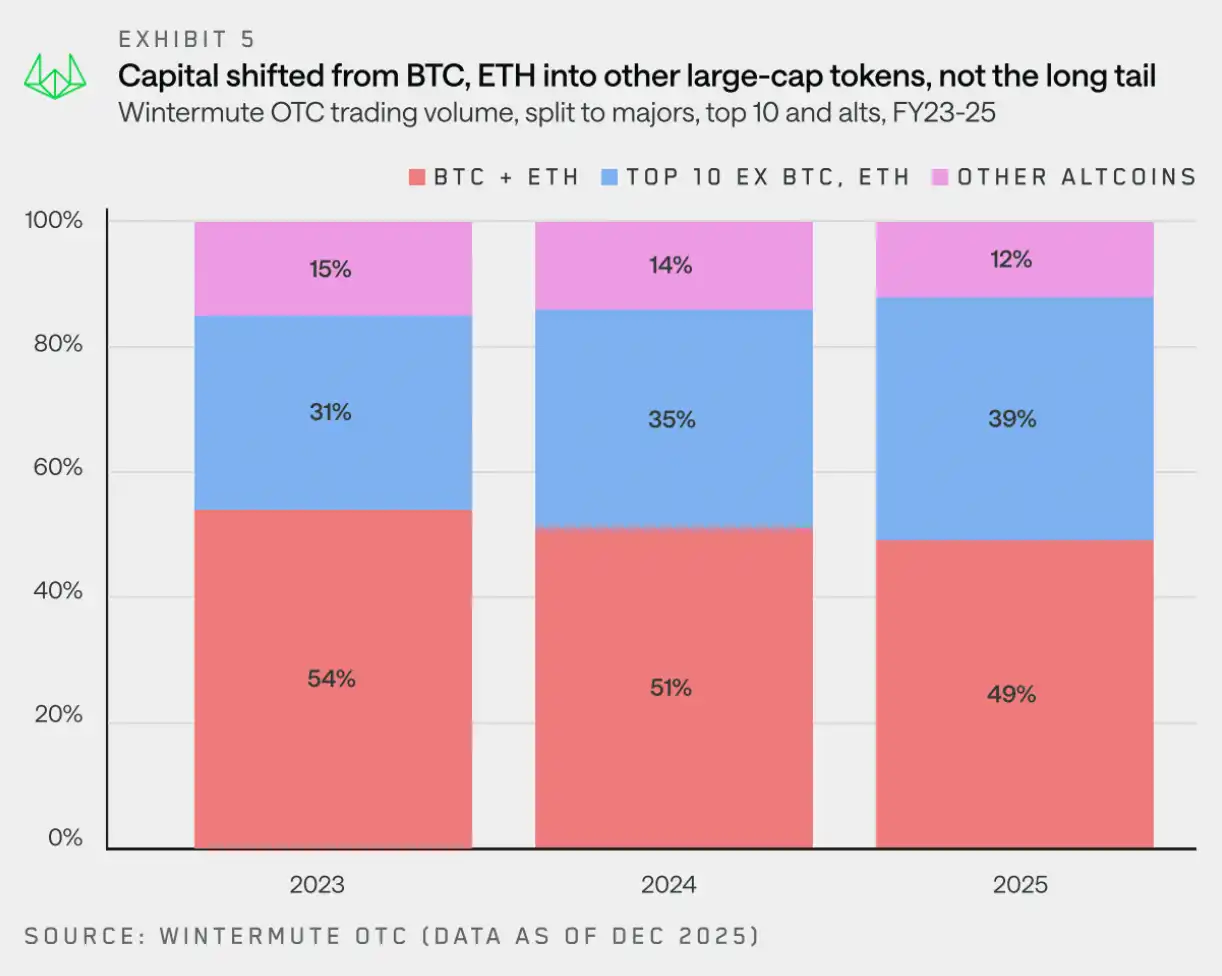

Desde 2023, el volumen total de operaciones a nombre de Wintermute se ha diversificado cada vez más, y el volumen de otras categorías ya ha superado al volumen combinado de BTC y ETH. Aunque BTC y ETH siguen siendo componentes importantes del flujo de operaciones, su proporción del volumen total ha disminuido del 54 % en 2023 al 49 % en 2025.

Es notable señalar a dónde van a parar estos fondos—Aunque los tokens de cola larga continúan viendo disminuir su proporción en el volumen de transacciones, los activos de primera línea (los diez activos con mayor capitalización de mercado, excluyendo BTC, ETH, activos encapsulados y monedas estables) han aumentado su porcentaje en el volumen total nominal de transacciones en 8 puntos porcentuales en los últimos dos años.

Aunque este año algunos fondos y algunos inversores individuales han concentrado sus inversiones en tokens de gran capitalización, el crecimiento del volumen también se ha beneficiado del hecho de que los ETF y los DAT hayan ampliado su gama de inversiones más allá de los activos tradicionales. Los DAT han obtenido autorización para invertir en estos activos, y los ETF también están ampliando su gama de inversión, incluyendo la creación de fondos ETF de apuesta (como el SOL) y fondos de índice.

Estos instrumentos de inversión siguen favoreciendo el comercio fuera de los mercados (OTC, por sus siglas en inglés), en lugar del comercio en plataformas de negociación, especialmente cuando la liquidez necesaria no está disponible en dichas plataformas.

Análisis del flujo de fondos en efectivo de los tokens de diversos tipos

Monedas principales: los fondos comienzan a refluir gradualmente al final del año.

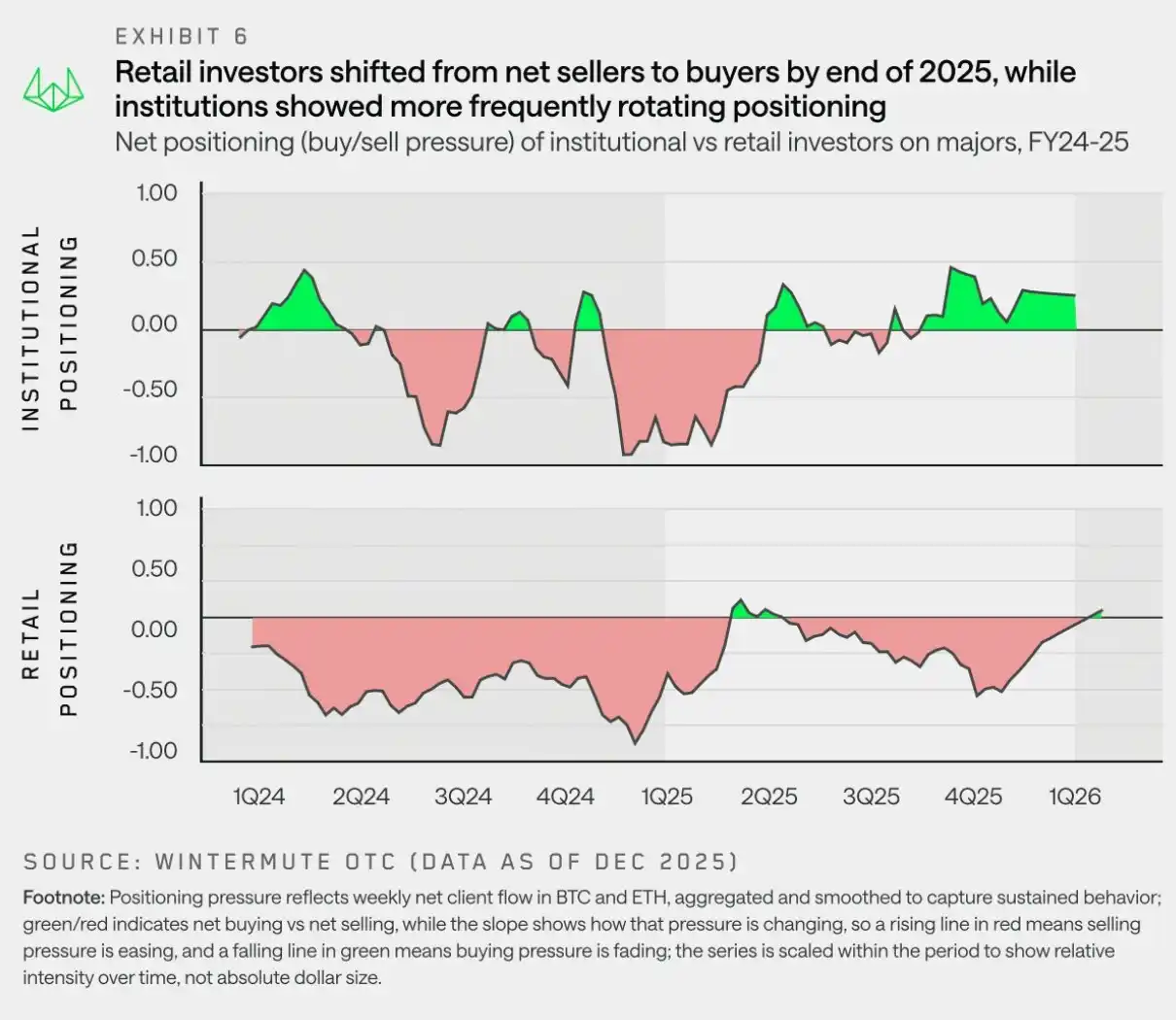

«Para finales de 2025, tanto los inversores institucionales como los minoristas estarán reasignando sus inversiones hacia las monedas principales, lo que indica que esperan que estas últimas se recuperen antes que las monedas secundarias».

A medida que la narrativa de las monedas de imitación se atenúa gradualmente y la incertidumbre macroeconómica vuelve a surgir a principios de 2025, la asignación de capital regresa a BTC y ETH.Los datos de liquidez OTC de Wintermute muestran que, desde el segundo trimestre de 2025, los inversores institucionales han mantenido constantemente una sobreponderación en monedas principales. Sin embargo, los inversores minoristas se desviaron hacia monedas alternativas en el segundo y tercer trimestre de 2025, esperando una recuperación del mercado de estas últimas. Tras el evento de desleverage del 11 de octubre, volvieron rápidamente a las monedas principales.

La tendencia de reasignación de fondos hacia monedas principales está impulsada por la debilidad del mercado, ya que la temporada de "criptomonedas alternativas" nunca logró activarse realmente, y el mercado ha entrado progresivamente en una fase de desilusión. Esta tendencia fue inicialmente liderada por instituciones (que han sido históricamente compradores netos de monedas principales), pero a finales del año, los inversores minoristas también se convirtieron en compradores netos.

Esta distribución de posiciones es coherente con la visión general actual del mercado:El BTC (y el ETH) deben liderar primero el mercado para que la preferencia al riesgo regrese a las monedas menores. Ahora mismo, los inversores minoristas parecen estar cada vez más de acuerdo con esta postura.

Monedas secundarias: las subidas son cada vez más efímeras.

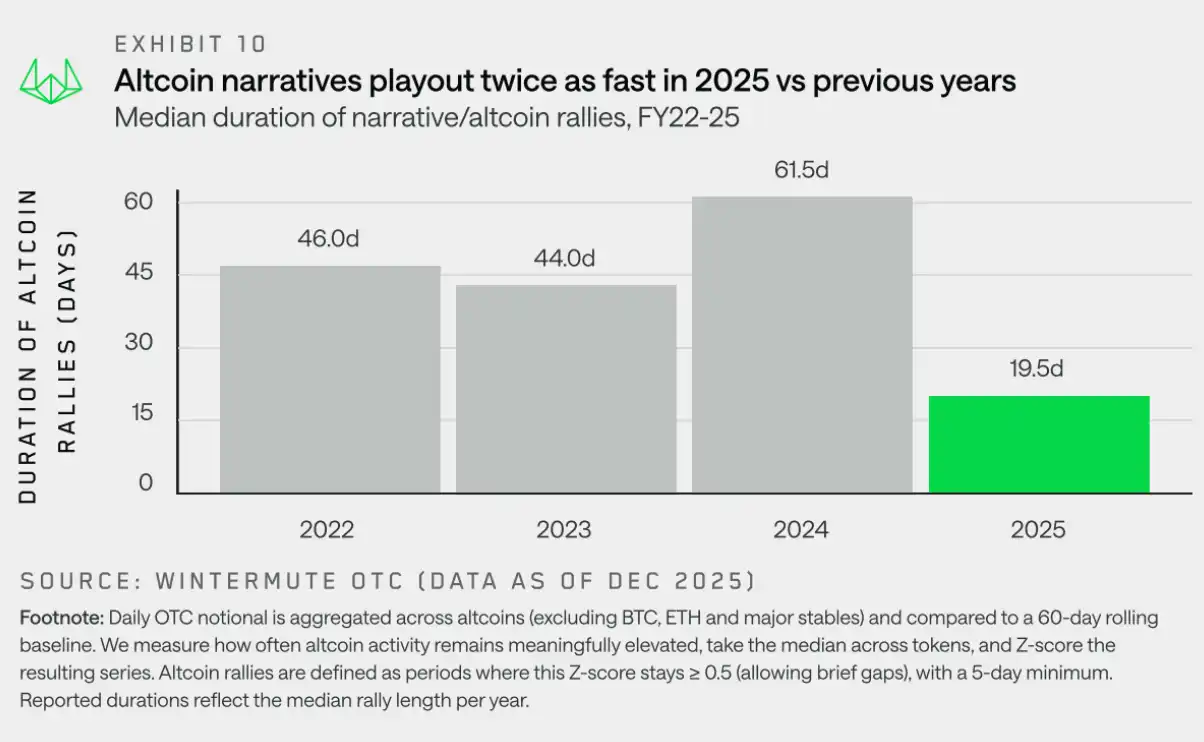

"En 2025, la duración promedio de las subidas impulsadas por la narrativa de monedas secundarias fue de aproximadamente 19 días, una disminución significativa en comparación con los 61 días del año anterior, lo que indica que el mercado ha mostrado cierta debilidad tras la sobrevaloración del año pasado."

En 2025, el rendimiento general de las monedas alternativas fue claramente deficiente, con una caída significativa en el rendimiento anual acumulado. Exceptuando breves recuperaciones, no se logró ninguna recuperación sostenida y significativa. Aunque algunos temas específicos atraían la atención en etapas puntuales, estos temas nunca lograron acumular impulso suficiente ni convertirse en una participación más amplia del mercado.Desde la perspectiva del flujo de fondos, esto no se debe a una falta de narrativa, sino que el mercado ya muestra claros signos de agotamiento: las subidas suelen ponerse a prueba, pero se desvanecen rápidamente debido a la dificultad para consolidar una confianza común.

Para comprender esta dinámica, nos centramos en el análisis de la sostenibilidad, más allá de la apariencia de los precios. Aquí, la "sostenibilidad" se define como la duración durante la cual una moneda alternativa mantiene su participación en los flujos de negociación fuera del mercado por encima del nivel habitual reciente. En la práctica, el indicador de sostenibilidad se utiliza para medir si una tendencia alcista puede atraer a los participantes de forma continua, o si la actividad del mercado se desvanece rápidamente después de las fluctuaciones iniciales. Esta perspectiva nos permite distinguir entre movimientos sostenibles de las monedas alternativas y las fluctuaciones que solo presentan estallidos intermitentes y cíclicos, sin evolucionar hacia una tendencia generalizada.

La imagen superior muestra un cambio evidente en la dinámica alcista de los altcoins. Entre 2022 y 2024, las oleadas alcistas de los altcoins solían durar aproximadamente 45 a 60 días, siendo 2024 un año de fortaleza para BTC, lo que generó un efecto de riqueza que se extendió a los altcoins y mantuvo la popularidad de narrativas como las monedas meme y la inteligencia artificial. En 2025, aunque surgieron nuevas narrativas, como plataformas de lanzamiento de monedas meme, DEX perpétuos y el concepto x402, la mediana de su duración disminuyó bruscamente a unos 20 días.

Estas narrativas pueden generar una actividad temporal en el mercado, pero no han logrado desarrollarse en una tendencia alcista sostenida y de todo el mercado.Esto refleja la volatilidad del entorno macroeconómico, la debilidad del mercado después de una subida excesiva el año pasado, y la falta de liquidez de las monedas alternativas para sostener la narrativa más allá de las etapas iniciales.Como resultado, el rendimiento de las monedas falsas se parece más a una operación táctica que a una tendencia de alta confianza.

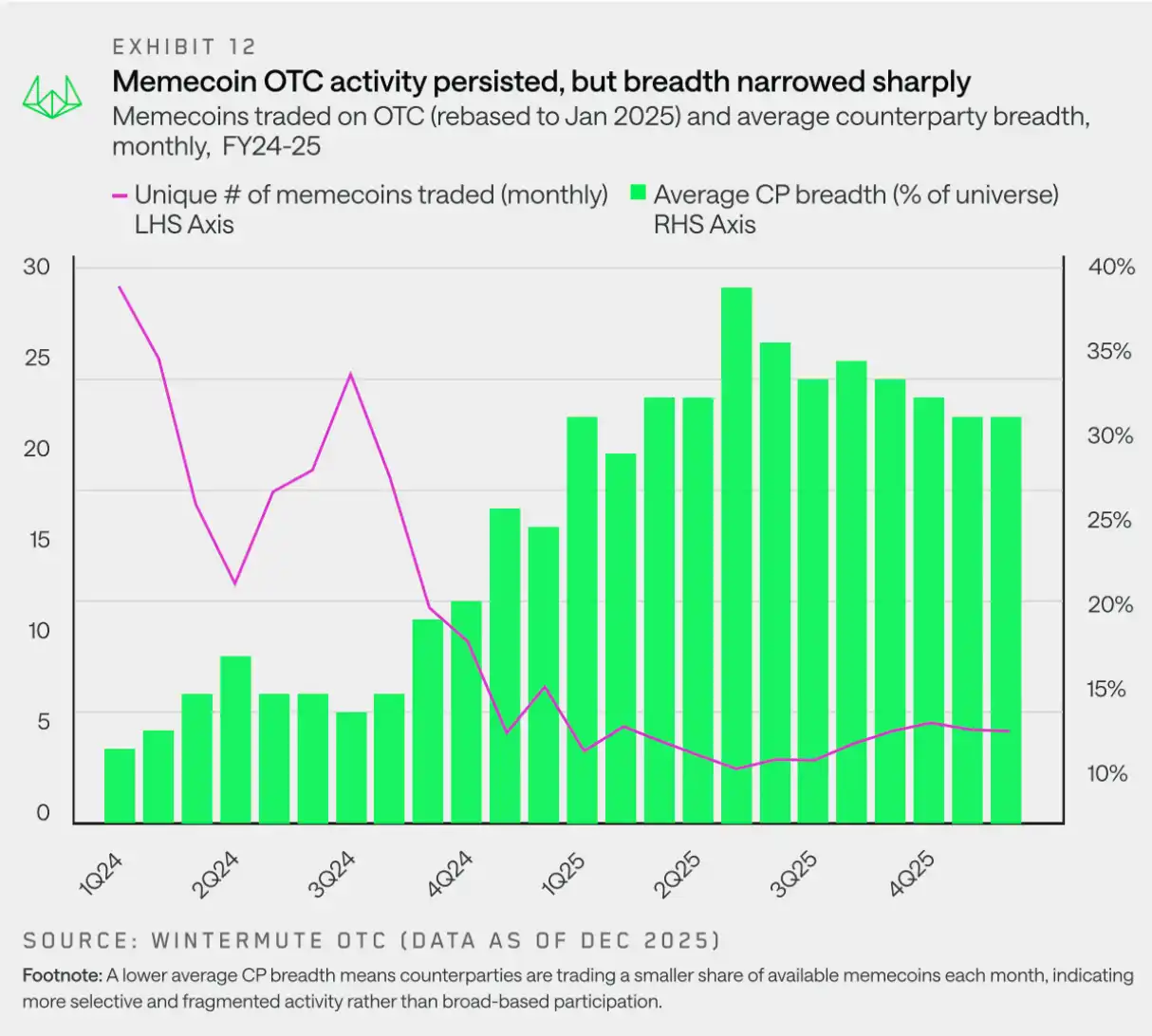

Monedas meme: el rango de actividad se estrecha

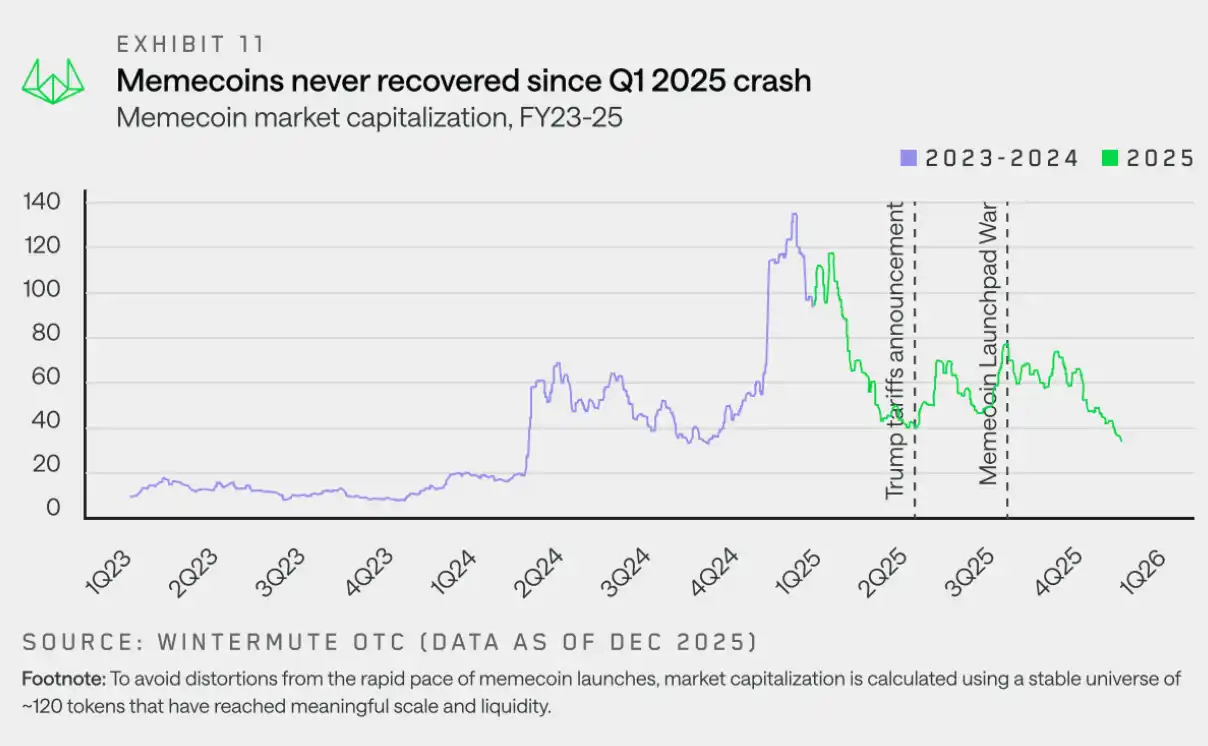

"Las monedas meme no lograron recuperarse después de alcanzar su máximo en el primer trimestre de 2025, ya que las transacciones se volvieron más descentralizadas y reducidas, impidiendo así recuperar el soporte necesario."

Las monedas meme entraron en 2025 con una posición de mercado extremadamente congestionada, caracterizada por un ritmo de emisiones intenso, una expectativa alcista persistente y movimientos de precios que reforzaban la narrativa. Sin embargo, este estado se detuvo bruscamente. A diferencia de otros sectores con un beta más elevado, las monedas meme dieron la vuelta hacia abajo con mayor rapidez y decisión, y nunca lograron reconstruir su impulso alcista.

A pesar de los fuertes retrocesos en los precios, la cantidad absoluta de monedas Meme negociadas fuera de los mercados oficiales se ha mantenido en niveles saludables en cualquier momento. Incluso al finalizar 2025, el número mensual de tokens transaccionados se mantiene en más de 20, lo que indica que el interés por las transacciones no ha desaparecido. El cambio radica en la forma en que se manifiesta la actividad. En la práctica, esto significa que el número de monedas distintas en las que participan los contrapartes cada mes se ha reducido considerablemente, concentrándose la actividad en tokens específicos en lugar de extenderse ampliamente a toda la categoría de monedas Meme.

Parte 2: Derivados

Los datos sobre productos derivados de Wintermute muestran un crecimiento fuerte. Debido a la mayor volatilidad del mercado y al aumento de operaciones de gran tamaño, el mercado over-the-counter (OTC) se ha convertido en el lugar preferido para ejecutar estructuras complejas y productos eficientes desde el punto de vista del capital, ya que ofrece certeza de precios y privacidad operativa.

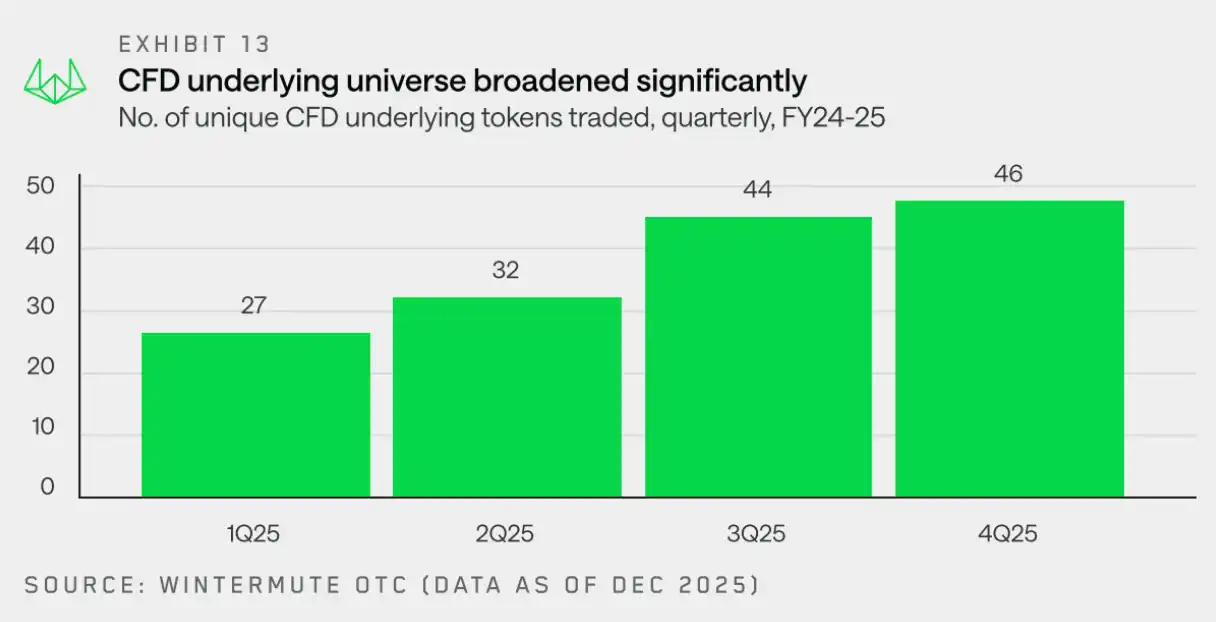

Contratos por diferencia: Ampliación del rango de activos subyacentes

En 2025, los activos subyacentes de los contratos por diferencia se ampliarán aún más, y las futuras se convertirán en un medio cada vez más apreciado para obtener exposición al mercado de forma eficiente.

El número de tokens utilizados como activos subyacentes en contratos por diferencia (CFD, por sus siglas en inglés) en el mostrador de operaciones fuera de mercado de Wintermute aumentó tres veces en comparación con el año anterior, pasando de 15 tokens en el cuarto trimestre de 2024 a 46 tokens en el cuarto trimestre de 2025. Este crecimiento continuo refleja el aumento de la adaptación del mercado a los CFD como un método eficiente de capital para acceder a un conjunto más amplio de activos, incluidos tokens de cola larga.

El creciente interés por los contratos por diferencia refleja una tendencia del mercado hacia el uso de futuros para obtener una exposición eficiente en términos de capital.Las posiciones abiertas en contratos perpetuos aumentaron desde los 120.000 millones de dólares al inicio del año hasta los 245.000 millones de dólares en octubre, y posteriormente se registró una disminución significativa de la preferencia por el riesgo en el mercado durante el evento de liquidación del 11 de octubre.

Opción: La complejidad de las estrategias sigue aumentando.

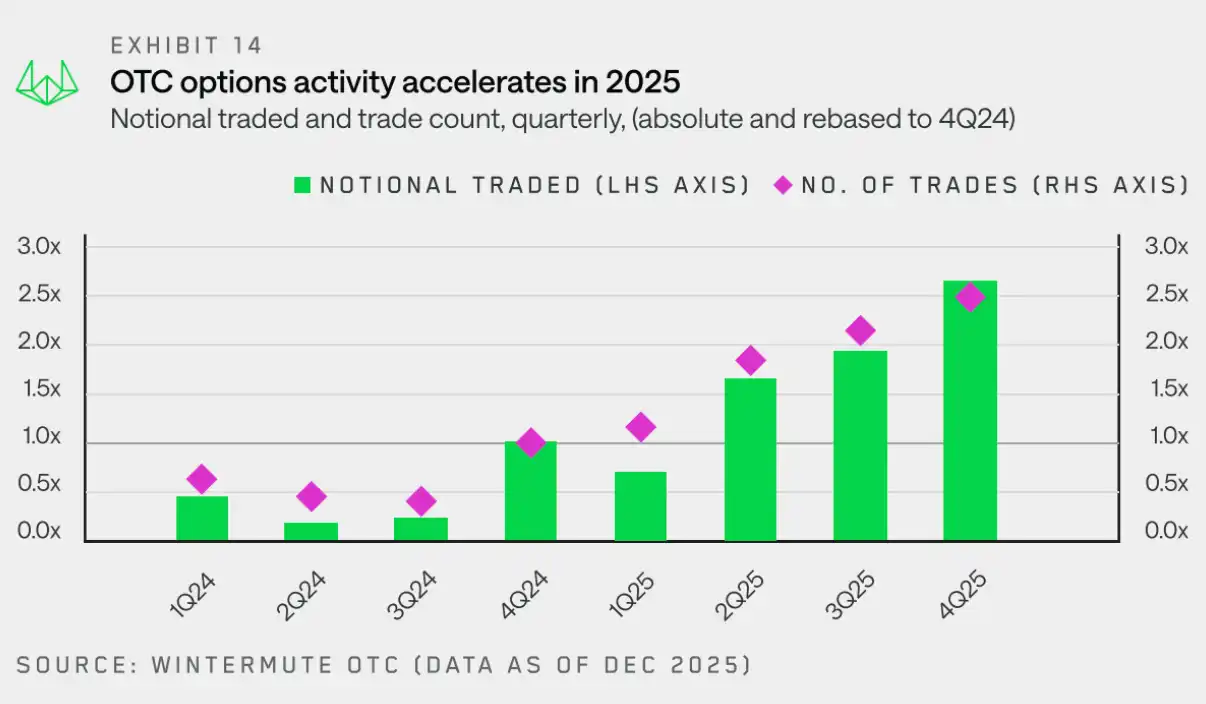

«A medida que las estrategias sistémicas y la generación de ingresos se convierten en los principales motores del crecimiento del volumen de operaciones, el mercado de opciones está madurando rápidamente».

Sobre la base del aumento previo de actividad en contratos por diferencia y futuros, los datos de Wintermute OTC muestran queLos contrapartes comerciales están recurriendo cada vez más a opciones para construir exposiciones personalizadas y más complejas en activos criptográficos.

Este cambio impulsó un crecimiento sostenido de la actividad en el mercado de opciones: entre el cuarto trimestre de 2024 y el cuarto trimestre de 2025, el volumen transaccionado nominal y el número de operaciones experimentaron un crecimiento anual del 2,5 veces aproximadamente. Esto se debe principalmente al aumento del número de contrapartes, especialmente fondos de criptomonedas y bóvedas de activos digitales, que adoptaron estrategias de opciones para obtener ingresos pasivos.

El gráfico de abajo rastrea la actividad trimestral de opciones extrabursátiles en relación con el primer trimestre de 2025, mostrando claramente la tendencia de crecimiento a lo largo de todo el año. Para el cuarto trimestre, el volumen nominal alcanzó 3,8 veces el del primer trimestre, mientras que el número de transacciones llegó a 2,1 veces, destacando así el crecimiento sostenido tanto en el tamaño promedio por transacción como en la frecuencia de las mismas.

Una parte del crecimiento del volumen nominal se debe al auge de estrategias sistemáticas de opciones, que implican mantener permanentemente una exposición y hacer rodar las posiciones con el tiempo.Esto marca un giro importante en comparación con años anteriores, en los que las opciones se utilizaban principalmente para expresar opiniones puramente direccionales.

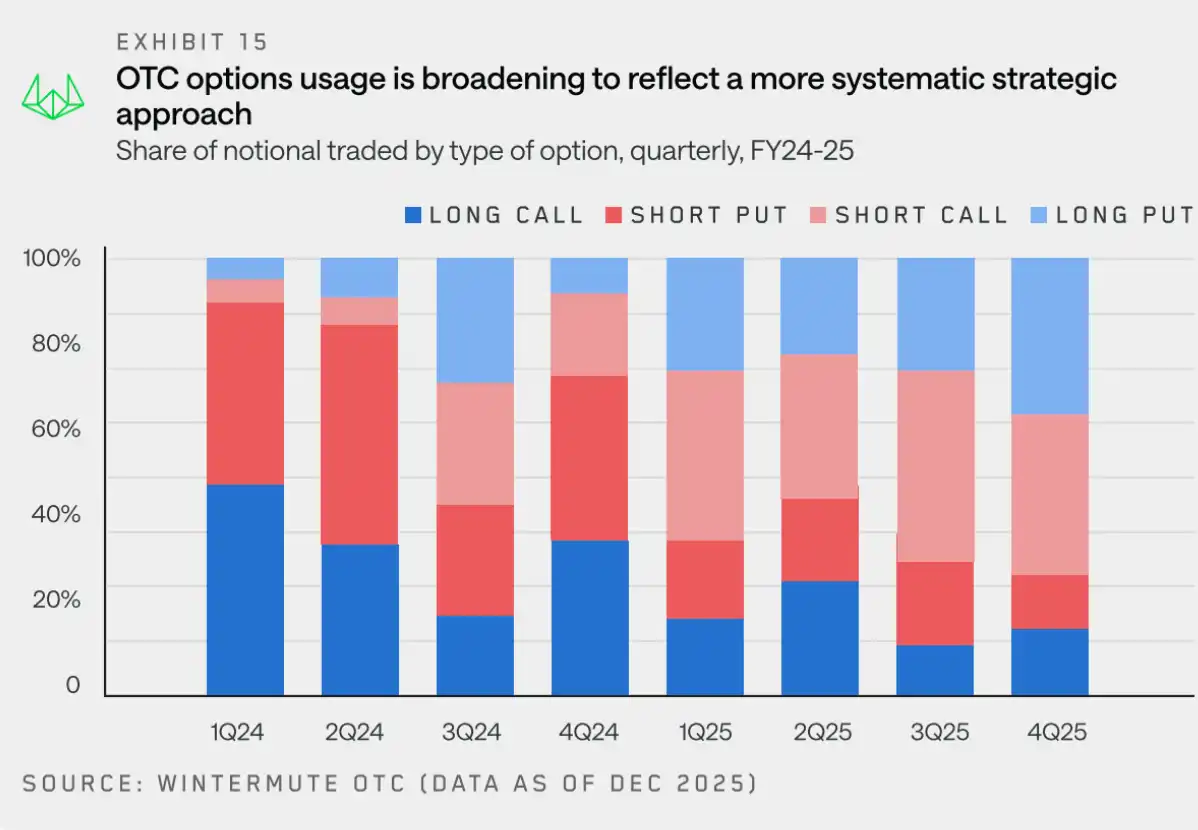

Para comprender la evolución de los flujos de efectivo de las opciones, observamos más detenidamente al BTC (que aún representa una proporción significativa en el volumen nominal de 2025). El gráfico siguiente muestra la distribución trimestral de las posiciones largas y cortas de las opciones de compra/venta.

La composición del flujo de fondos de opciones de BTC para 2025 refleja un giro claro: se ha pasado de una concentración en la compra de opciones de compra (call) enfocadas en alzas, a un uso más equilibrado entre opciones de compra y de venta (put), con un enfoque creciente en estrategias estructuradas y repetibles orientadas a la generación de ingresos. Las estrategias de generación de ingresos se han vuelto cada vez más comunes, con los inversores obteniendo ganancias al vender opciones de venta (puts) y opciones de compra cubiertas (covered calls), lo que ha incrementado la oferta estable de opciones y ha reducido la volatilidad. Al mismo tiempo, debido a que BTC no ha logrado superar sus máximos anteriores, la demanda de protección contra caídas se mantiene fuerte, y las posiciones largas en opciones de venta (puts) continúan siendo utilizadas. En general, el mercado se centra cada vez más en generar ingresos y gestionar riesgos, en lugar de apostar por alzas adicionales.

La reducción en la compra de opciones de compra sin cobertura refuerza aún más que las opciones se utilizan cada vez menos para exposiciones alcistas direccionales y más para la ejecución de estrategias sistémicas. Estas dinámicas conjuntas indican que, en comparación con años anteriores,El mercado de opciones se está volviendo cada vez más maduro y su base de usuarios más profesional para 2025.

Parte 3: Liquidez

Las criptomonedas tradicionalmente han sido un escaparate para el exceso de aversión al riesgo.Debido a su débil punto de apoyo en la valoración, su elevado apalancamiento incorporado y su dependencia intensa de los flujos marginales de capital, los precios de las monedas virtuales son extremadamente sensibles a los cambios en el entorno financiero global.Cuando la liquidez es abundante, el nivel de tolerancia al riesgo aumenta y el capital fluye naturalmente hacia el ámbito de las criptomonedas; sin embargo, cuando el entorno se vuelve más restrictivo, rápidamente se revela el problema de la falta de compras estructurales.Por lo tanto, las criptomonedas han dependido y seguirán dependiendo fundamentalmente de la liquidez global.

En 2025, el entorno macroeconómico será un factor clave en la determinación de los precios de las criptomonedas.A pesar de que el entorno actual presenta características como la desaceleración de los tipos de interés, la mejora de la liquidez y el fortalecimiento económico —factores que normalmente apoyan los precios de los activos riesgosos—, el rendimiento del mercado de criptomonedas sigue siendo débil. Consideramos que detrás de esta desvinculación existen dos razones clave: la atención de los inversores minoristas y los nuevos canales de liquidez.

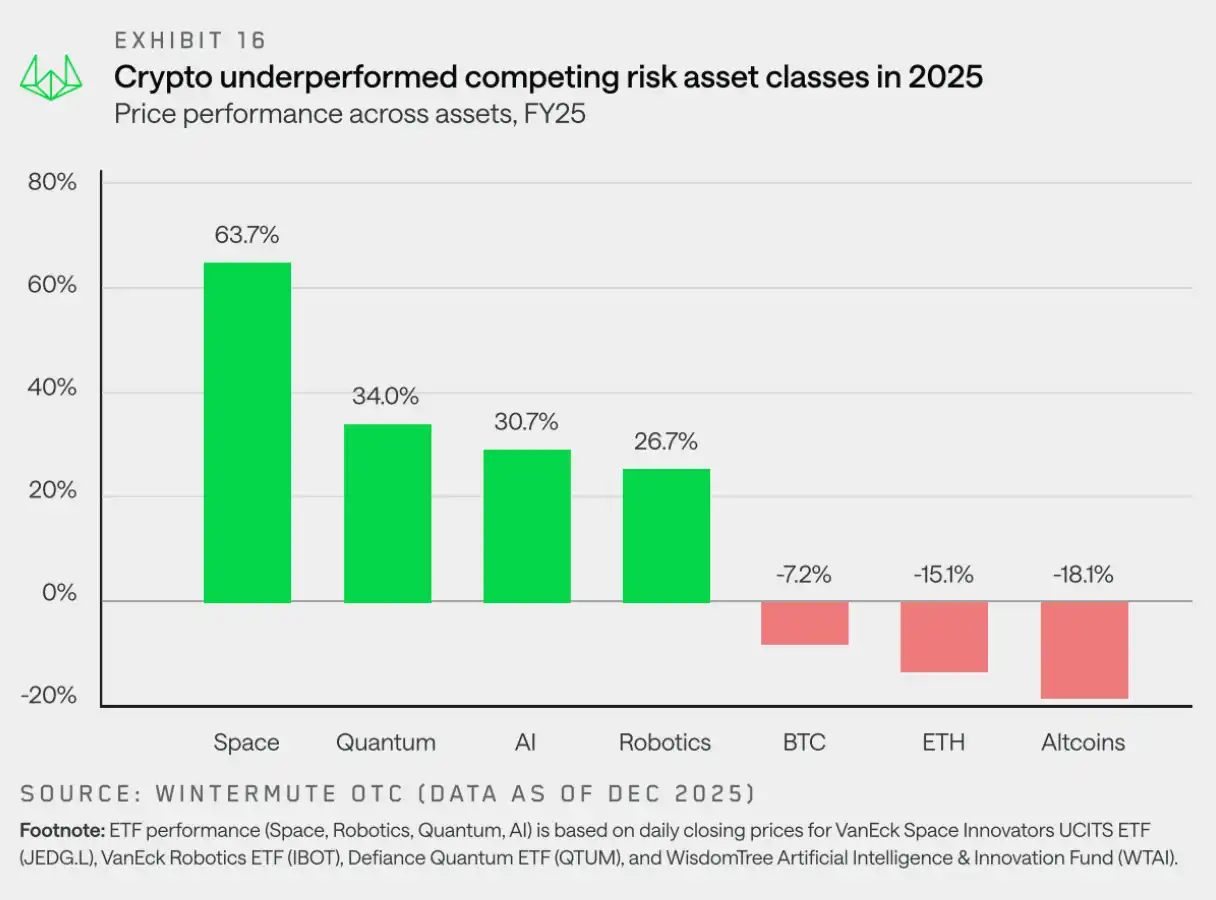

Atención de los inversores minoristas: las criptomonedas ya no son el activo de riesgo "primero entre iguales".

«En 2025, las criptomonedas han perdido su posición como activo de riesgo preferido por los inversores minoristas.»

A pesar del aumento en la participación institucional, los inversores minoristas siguen siendo la base fundamental del mercado de criptomonedas. Un factor clave del mal desempeño del mercado en 2025 radicará en la dispersión de la atención de los inversores minoristas y en la disminución del efecto de rotación de las criptomonedas como activo de riesgo preferido.

Aunque hay muchos factores que influyen, los siguientes dos son los más destacados:El progreso tecnológico ha reducido las barreras de entrada al mercado, lo que ha hecho que otras oportunidades de inversión, especialmente en campos como la inteligencia artificial, sean más accesibles. Estos activos ofrecen características de riesgo, lógica narrativa y potencial de rendimiento similares, lo que ha desviado la atención del ámbito de las criptomonedas.Mientras tanto, estamos experimentando un regreso a la normalidad posterior a 2024, aquel año en el que la participación de los inversores minoristas fue muy alta, primero concentrándose en monedas Meme y, al final del año, dirigiéndose hacia el ámbito de los agentes de inteligencia artificial (IA). Es una tendencia inevitable que el entusiasmo del mercado vuelva a la normalidad.

Por lo tanto, los inversores minoristas prefieren temas del mercado accionario como la inteligencia artificial, los robots y la tecnología cuántica, mientras que el BTC, el ETH y la mayoría de las monedas menores se quedan rezagados frente a los principales activos de riesgo. Las criptomonedas ya no son la salida por defecto para asumir riesgos excesivos.

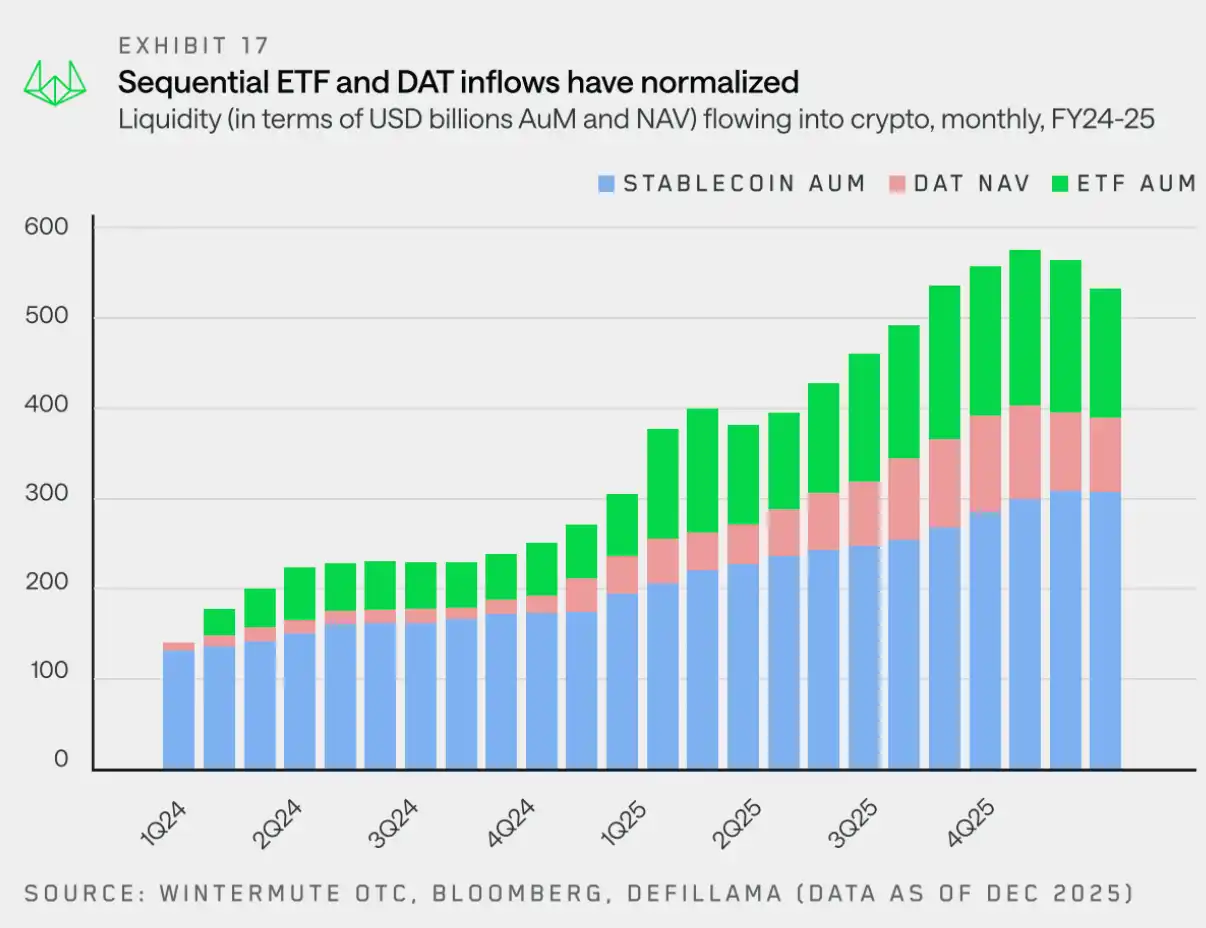

Canal de liquidez: ETF y DAT se convierten en nuevas vías

«Hoy en día, los ETF y los DAT, junto con las monedas estables, están convirtiéndose en canales significativos que impulsan la entrada de capital al mercado de criptomonedas.»

Los precios de BTC y ETH han disminuido ligeramente, pero la mayor debilidad relativa se ha manifestado en el ámbito de las monedas alternativas (o "山寨币"). Además de la baja participación de los inversores minoristas, un factor clave ha sido el cambio en la liquidez y la forma en que el capital accede al mercado.

Hasta hace dos años, las monedas estables y las inversiones directas seguían siendo los principales canales por los cuales el capital ingresaba al mercado de criptomonedas. Sin embargo, los ETF y los DAT han alterado estructuralmente la ruta por la cual se inyecta liquidez al ecosistema.

A principios de este año, categorizamos la liquidez encriptada en tres pilares fundamentales: monedas estables, ETF y DAT. Juntos constituyen los principales canales de entrada de capital al mercado de criptomonedas.

· Las monedas estables se han convertido en una de muchas entradas: siguen siendo cruciales en liquidación y garantía, pero hoy en día solo desempeñan el rol de entrada de capital, sin tener una posición dominante.

· Los ETF dirigen la liquidez hacia las dos principales activos: los flujos de inversión restringidos por el alcance de la inversión refuerzan la profundidad y resiliencia de los activos principales, pero tienen un efecto limitado sobre activos distintos al BTC y el ETH.

· DAT introdujo una demanda estable y no cíclica: la asignación de fondos del tesoro reforzó aún más la concentración en los activos clave, sin lograr ampliar naturalmente la apetencia al riesgo mientras absorbía liquidez.

La liquidez no fluye únicamente a través de ETF y DAT, pero la figura anterior muestra lo importantes que se han vuelto estos canales. Como se mencionó anteriormente, su alcance de inversión se está ampliando y comienza a permitir exposiciones más allá de BTC y ETH, principalmente en otros tokens de capitalización elevada. Sin embargo, este proceso es gradual, por lo que los beneficios para el mercado de criptomonedas secundarias tardarán tiempo en hacerse evidentes.

En 2025, las criptomonedas ya no están impulsadas por ciclos de mercado amplios. En su lugar, las subidas se limitan a un reducido número de activos con alta liquidez, mientras que la mayor parte del mercado se desempeña mal.Mirando hacia 2026, el desempeño del mercado dependerá de si la liquidez se difunde hacia más tokens o se mantiene concentrada en unos pocos tokens grandes.

Perspectiva del mercado 2026: Adiós al modelo cíclico puro

"El mercado no logró la subida esperada en 2025, pero esto podría marcar el comienzo de la transición de las criptomonedas desde activos especulativos hacia una categoría de activos madura."

El desempeño del mercado en 2025 ha demostrado que el modelo tradicional de ciclo de cuatro años está perdiendo efectividad progresivamente.Nuestras observaciones indican que el rendimiento del mercado ya no está dominado por una narrativa autorealizada de cuatro años, sino que depende del flujo de liquidez y del enfoque de atención de los inversores.

Históricamente, la riqueza nativa de las criptomonedas actuaba como una única y fungible piscina de capital, donde los rendimientos del bitcoin se transferían naturalmente a las monedas principales y luego se transmitían a las monedas menores («shitcoins»). Según datos de Wintermute sobre operaciones fuera de mercado (OTC), este efecto de transmisión se ha debilitado claramente.Las nuevas herramientas de capitalización, especialmente los ETF y los DAT, se han convertido en un "ecosistema cerrado". Aunque proporcionan una demanda constante para unos pocos activos de primer nivel, los fondos no fluyen naturalmente hacia mercados más amplios. Debido al gran giro del interés de los inversores minoristas hacia acciones y mercados de predicción, el año 2025 se convirtió en uno extremadamente concentrado: unos pocos activos principales absorbieron la mayor parte de los nuevos fondos, mientras que el resto del mercado tuvo dificultades para mantener una tendencia alcista sostenida.

Tres posibles caminos hacia 2026

2025 ha sido un año en el que se ha reducido notablemente la amplitud del mercado. Como se mencionó anteriormente, la duración promedio de las subidas en las monedas secundarias se ha reducido de unos 60 días el año pasado a unos 20 días. Solo unos pocos tokens seleccionados han destacado, mientras que el mercado más amplio ha seguido cayendo lentamente bajo la presión de ventas derivadas de desbloqueos.

Para revertir esta tendencia, al menos uno de los siguientes tres factores debe ocurrir:

· ETF y DAT amplían el alcance de sus inversiones:La mayor parte de la liquidez adicional actual sigue estando limitada a canales institucionales como ETF y DAT. Una recuperación más amplia del mercado requerirá que estas instituciones amplíen su gama de activos invertibles. Ya se han observado indicios iniciales de ello, ya que se han presentado sucesivamente más solicitudes de ETF de SOL y XRP.

· Monedas principales lideran la tendencia:Al igual que en 2024, si el bitcoin (y/o ETH) experimenta un fuerte aumento, podría generar un efecto de riqueza y extenderse a mercados más amplios. Sin embargo, aún queda por verse cuántos fondos finalmente regresarán al ámbito de los activos digitales.

· Vuelta de la atención del mercado:Otra posibilidad, aunque menos probable, es que la atención de los inversores minoristas se desvíe significativamente de los mercados accionarios (incluidos temas como la inteligencia artificial, tierras raras, etc.) hacia el ámbito de las criptomonedas, lo que podría generar nuevos flujos de capital y un aumento en la emisión de monedas estables.

La dirección del mercado en 2026 dependerá de:Se describe si al menos uno de los catalizadores puede impulsar eficazmente la dispersión de la liquidez más allá de los activos principales, de lo contrario, la concentración del mercado continuará.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia