Original | Odaily Planet Daily (@OdailyChina)

Autor: Azuma@azuma_eth)

Con el cambio temporal de Coinbase y el aplazamiento de la revisión por parte de la Comisión de Banca del Senado, el proyecto de ley sobre la estructura del mercado de criptomonedas (CLARITY) se ha estancado nuevamente en una fase intermedia.

- Nota de Odaily: Para más información sobre el contexto previo, puede consultar "La mayor variable del mercado después del cifrado: ¿Podrá el proyecto de ley CLARITY pasar por el Senado?»、「¿Por qué hay tanta división en la industria sobre el repente aplazamiento de la revisión de CLARITY?».

Sintetizando las actuales controversias del mercado,El mayor punto de contradicción en torno a CLARITY se ha centrado en las "monedas estables con intereses".Específicamente, la recientemente aprobada Ley GENIUS, que buscaba ganar el apoyo del sector bancario, prohibió explícitamente las stablecoins con intereses. Sin embargo, dicha ley solo establecía que los emisores de stablecoins no podían pagar "ninguna forma de interés o rendimiento" a sus poseedores, pero no limitaba que terceros ofrecieran rendimientos o recompensas. Esta práctica de "eludir" la normativa generó gran descontento en el sector bancario, que intenta ahora revertir esta situación en la Ley CLARITY, proponiendo prohibir de manera integral todos los mecanismos que generen rendimientos. Esta propuesta ha sido fuertemente rechazada por parte del sector criptográfico, representado por empresas como Coinbase.

¿Por qué los bancos se oponen tanto a las stablecoins con rendimiento y buscan bloquear todos los caminos de generación de ingresos? El objetivo de este artículo es responder detalladamente a esta pregunta analizando el modelo de rentabilidad de los grandes bancos comerciales estadounidenses.

¿Fuga de depósitos bancarios? ¡Tonterías puras!

En la declaración en contra de las monedas estables con intereses,La razón más comúnmente citada por los representantes del sector bancario es "preocupación por el posible traslado de depósitos bancarios a monedas estables". El director ejecutivo del Bank of America, Brian Moynihan, afirmó en una conferencia telefónica el miércoles pasado: "Hasta 6 billones de dólares en depósitos (aproximadamente el 30 al 35 por ciento de todos los depósitos en bancos comerciales estadounidenses) podrían migrar a monedas estables, limitando así la capacidad de los bancos para conceder préstamos a la economía estadounidense en general... y las monedas estables con rendimiento podrían acelerar la salida de depósitos".

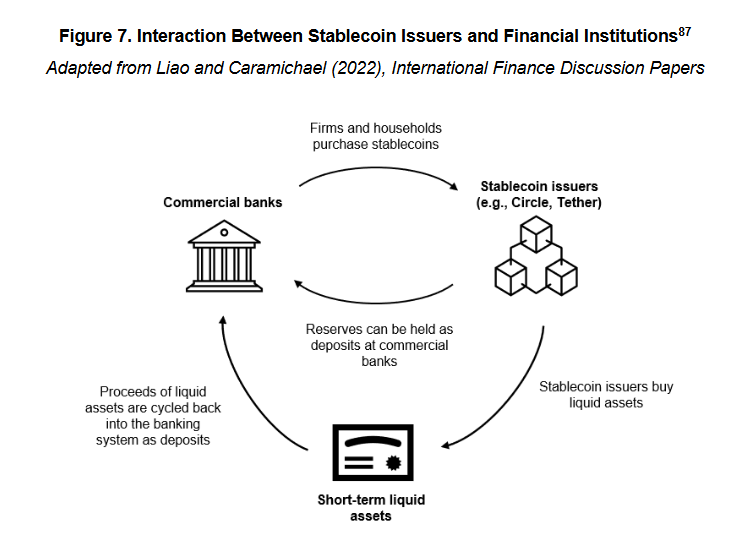

Sin embargo, cualquiera que tenga un conocimiento básico sobre el funcionamiento de las monedas estables puede darse cuenta de que esta afirmación es muy engañosa y potencialmente confusa. Cuando 1 dólar entra en un sistema de monedas estables como USDC, ese dólar no desaparece, sino que se deposita en las reservas de la empresa emisora de la moneda estable, como Circle, y finalmente vuelve al sistema bancario en forma de depósitos en efectivo u otros activos líquidos a corto plazo (como bonos del Tesoro).

- Nota de Odaily: Aquí no se consideran monedas estables basadas en otros mecanismos como la garantía con activos cifrados, el balance entre futuros y contado, o algoritmos. En primer lugar, porque este tipo de monedas estables representa una proporción relativamente pequeña; y en segundo lugar, porque estas monedas estables no encajan en el marco de discusión de monedas estables reglamentarias bajo el sistema regulatorio estadounidense que se aborda en este artículo. La reciente Ley GENIUS del año pasado ya estableció claramente los requisitos de reservas para monedas estables reglamentarias, limitando los activos de reserva a efectivo, bonos del Tesoro a corto plazo o depósitos en bancos centrales, y exigiendo que estos estén aislados de los fondos operativos.

Por lo tanto, la implementación es clara,Las monedas estables no causan una salida neta de depósitos bancarios, ya que los fondos siempre terminan regresando a los bancos y pueden utilizarse para la intermediación crediticia.Esto depende del modelo de negocio de la moneda estable, y no tiene nada que ver con si genera o no intereses.

El verdadero problema clave radica en los cambios en la estructura de los depósitos tras la devolución de los fondos.

El árbol de dinero de los grandes bancos de Estados Unidos

Antes de analizar este cambio, necesitamos hacer una breve introducción sobre el negocio de los grandes bancos estadounidenses.

Socio general de Van Buren Capital, Scott Johnsson CitarUn artículo de la Universidad de California en Los Ángeles indicó que desde la crisis financiera de 2008, que dañó la reputación del sector bancario,Los bancos comerciales estadounidenses se han dividido en dos formas claramente distintas en cuanto a la captación de depósitos: bancos de altas tasas de interés y bancos de bajas tasas de interés.

Las "entidades bancarias de alta tasa de interés" y "entidades bancarias de baja tasa de interés" no son una clasificación formal en el sentido regulatorio, sino un término común utilizado en el contexto del mercado. En términos de apariencia, la diferencia de intereses en los depósitos entre los bancos de alta tasa de interés y los bancos de baja tasa de interés ya ha superado los 350 puntos básicos (3,5%).

¿Por qué, siendo el mismo monto de depósito, puede haber una diferencia tan notable en los intereses? La razón es que los bancos con altas tasas de interés suelen ser bancos digitales o bancos cuya estructura de negocios se centra principalmente en gestión de patrimonio y servicios de mercados financieros (como Capital One). Estos bancos dependen de las altas tasas de interés para atraer depósitos, los cuales a su vez apoyan sus negocios de crédito o inversión; por el contrario,Los bancos con bajas tasas de interés son principalmente grandes bancos comerciales nacionales que poseen el poder de decisión real en la industria bancaria, como Bank of America, Chase y Wells Fargo.Poseen una gran base de clientes minoristas y una red de pagos, y pueden aprovechar la fidelidad de los clientes, el efecto de marca y la conveniencia de sus puntos de servicio para mantener costos de depósitos extremadamente bajos, sin necesidad de competir por los depósitos ofreciendo altas tasas de interés.

Desde la estructura de depósitos, los bancos con altas tasas de interés suelen depender principalmente de depósitos no transaccionales, es decir, depósitos que se utilizan principalmente para ahorrar o obtener un rendimiento por intereses. Estos fondos son más sensibles a las tasas de interés y tienen un costo más elevado para los bancos.Los bancos con tipos de interés bajos suelen centrarse principalmente en depósitos transaccionales, es decir, depósitos que se utilizan principalmente para pagos, transferencias y liquidaciones. Las características de estos fondos son alta adherencia, alta frecuencia de movimientos y tipos de interés extremadamente bajos, convirtiéndose en la pasivo más valioso para los bancos.

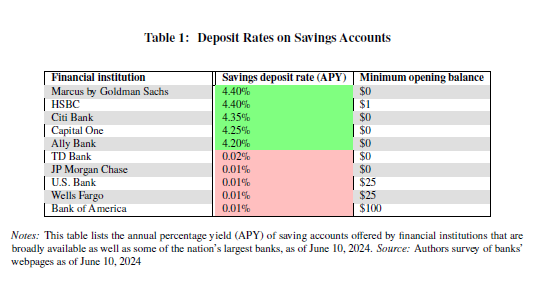

Últimos datos de la FDIC (Federal Deposit Insurance Corporation) de Estados UnidosMostrar,Hasta mediados de diciembre de 2025, la tasa media anual de interés para cuentas de ahorro en Estados Unidos era tan solo del 0.39%.

Tenga en cuenta que estos datos ya han tenido en cuenta el impacto de los bancos con altas tasas de interés. Debido a que los grandes bancos principales de Estados Unidos operan bajo un modelo de baja tasa de interés, los intereses reales que pagan a los ahorradores son aún mucho menores que este nivel, comentó Mike Novogratz, fundador y director ejecutivo de Galaxy, en una entrevista con CNBC. EntrevistaShizhiyan señaló que los grandes bancos pagan casi cero intereses a los ahorradores (aproximadamente entre 1 y 11 puntos básicos), mientras que la tasa de interés clave de la Reserva Federal estadounidense se situaba entre el 3,50 % y el 3,75 % durante el mismo período, generando así enormes beneficios para los bancos gracias a esta diferencia de tipos.

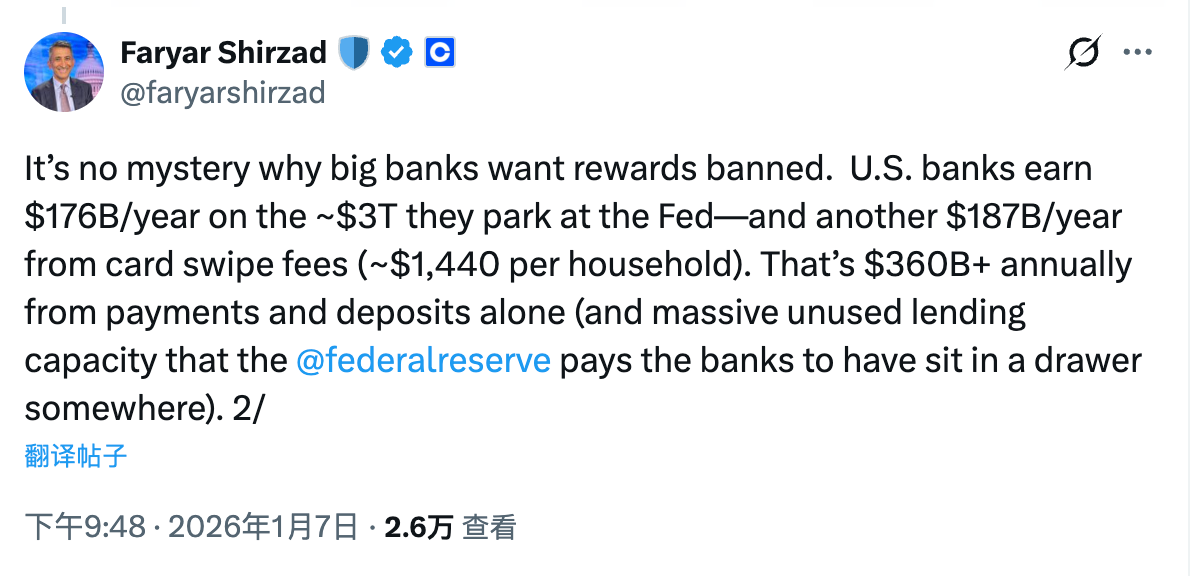

El director de cumplimiento de Coinbase, Faryar Shirzad, calculó con mayor claridad este asunto: los grandes bancos estadounidenses obtienen anualmente 17.600 millones de dólares en ganancias por los aproximadamente 3 billones de dólares que mantienen en la Reserva Federal, además de obtener otros 18.700 millones de dólares anuales en ingresos por comisiones de transacciones de los ahorradores.Tan solo la diferencia en los intereses de los depósitos y las transacciones de pago generan más de 360.000 millones de dólares anuales.

Cambio real: estructura de depósitos y distribución de beneficios

Volviendo al tema principal, ¿qué cambios introducirá el sistema de monedas estables en la estructura de los depósitos bancarios? ¿Y cómo impulsarán este cambio las monedas estables con rendimiento? La lógica es bastante sencilla: ¿cuál es el escenario de uso de las monedas estables? La respuesta no es otra que pagos, transferencias, liquidaciones, etc. ¿No os suena bastante familiar?

Como se mencionó anteriormente, la funcionalidad mencionada anteriormente es precisamente el uso central de los depósitos transaccionales, los cuales no solo son el tipo principal de depósitos de los grandes bancos, sino también la pasivo más valioso para las instituciones bancarias. Por lo tanto, la verdadera preocupación del sector bancario frente a las monedas estables radica en... Las monedas estables, como un nuevo medio de intercambio, pueden competir directamente con los depósitos transaccionales en términos de escenarios de uso.

Si las monedas estables no tuvieran la capacidad de generar intereses, ya sería suficiente. Considerando la existencia de umbrales de uso y la ventaja, aunque pequeña, de los intereses de los depósitos bancarios (aunque sean mínimos, también son dinero), la posibilidad de que las monedas estables representen una amenaza real en este frente central de los grandes bancos no es muy grande.Una vez que las monedas estables se doten de la viabilidad para generar intereses, podrían transferirse cada vez más fondos de depósitos transaccionales a monedas estables, impulsados por las diferencias de rentabilidad.Aunque estos fondos finalmente regresarán al sistema bancario, los emisores de monedas estables, por motivos de beneficio, invertirán inevitablemente la mayor parte de sus reservas en depósitos no negociables, manteniendo solo una proporción determinada de reservas en efectivo para hacer frente a las liquidaciones diarias.Este es el llamado cambio en la estructura de depósitos: aunque los fondos siguen estando dentro del sistema bancario, los costos de los bancos aumentarán significativamente (el margen de interés se reducirá) y, al mismo tiempo, se reducirán considerablemente las ingresos provenientes de comisiones por transacciones.

Hasta aquí, la esencia del problema ya está muy clara.La razón por la cual la banca se opone tan intensamente a las monedas estables con intereses nunca ha estado relacionada con "si la cantidad total de depósitos dentro del sistema bancario disminuirá", sino más bien con los posibles cambios en la estructura de los depósitos, y con los problemas de redistribución de beneficios que de ello podrían surgir.

En la era previa a la existencia de monedas estables, y especialmente a las monedas estables que generan intereses, los grandes bancos comerciales estadounidenses controlaban firmemente las depósitos transaccionales, una fuente de fondos con "costo cero o incluso negativo". Estos bancos podían obtener ganancias sin riesgo mediante la diferencia entre la tasa de interés de depósito y la tasa de referencia, y también podían seguir cobrando tarifas continuamente a través de servicios financieros básicos como pagos, liquidaciones y compensaciones, construyendo así un círculo cerrado extremadamente sólido, casi sin necesidad de compartir beneficios con los ahorradores.

En esencia, la aparición de las monedas estables está desmontando este círculo cerrado.Por un lado, en el nivel funcional, las monedas estables coinciden en gran medida con los depósitos transaccionales, cubriendo escenarios clave como pagos, transferencias y liquidaciones. Por otro lado, las monedas estables con rendimiento incorporan una nueva variable: el rendimiento, lo que permite que los fondos transaccionales, que tradicionalmente no eran sensibles a las tasas de interés, puedan ahora ser revalorizados.

Durante este proceso,El dinero no abandona el sistema bancario, pero los bancos pueden perder el control de los beneficios generados por esa parte del dinero. — Las deudas que originalmente tenían casi cero costos, ahora se ven obligadas a convertirse en deudas que requieren un rendimiento acorde al mercado. Los honorarios de pago que antes estaban monopolizados por los bancos, también comienzan a ser compartidos por emisores de monedas estables, billeteras y capas de protocolo.

Este es precisamente el tipo de cambio que el sector bancario no puede aceptar. Comprender esto ayuda a entender por qué las monedas estables con rendimiento (interés) se convirtieron en el punto de controversia más intenso y difícil de compromiso durante el proceso de CLARITY.