Autor:Nico Pei

Traducción: Jiahuan, Chaincatcher

Lecciones aprendidas del crédito privado

Los préstamos con tipo de interés fijo dominan en el ámbito del crédito privado no porque los prestamistas los prefieran, sino porque los prestatarios necesitan certeza.

Los prestatarios—empresas, capital de riesgo, promotores inmobiliarios—se preocupan principalmente por la previsibilidad del flujo de efectivo. La tasa de interés fija elimina el riesgo de aumento de las tasas de referencia, simplifica la planificación del presupuesto y reduce el riesgo de refinanciación. Esto es especialmente importante para proyectos con altos niveles de apalancamiento o a largo plazo, en los que las fluctuaciones de las tasas de interés podrían poner en peligro la solvencia.

En comparación, los prestamistas suelen preferir tasas de interés variables. Los prestamistas fijan el precio de los préstamos como "tasa de referencia + prima de crédito". La estructura variable protege la rentabilidad cuando las tasas de interés suben, reduce el riesgo de duración y permite a los prestamistas capturar beneficios adicionales cuando la tasa de referencia aumenta. Las tasas fijas suelen ofrecerse solo cuando los prestamistas pueden cubrirse contra el riesgo de tipo de interés o cobrar una prima adicional.

Por lo tanto, los productos con tipo de interés fijo son una respuesta a la demanda de los prestatarios, no una estructura por defecto del mercado. Esto explica una lección clave de DeFi: sin una demanda clara y duradera por parte de los prestatarios por la certeza en los tipos de interés, es difícil que los préstamos con tipos fijos alcancen liquidez, escala o sostenibilidad.

¿Quiénes son los prestatarios reales en Aave y Morpho?

Error común: "Los operadores toman prestado en los mercados de divisas para apalancarse o abrir posiciones cortas"

La mayoría de las palancas unilaterales se implementan a través de contratos perpetuos (Perps), ya que estos ofrecen una excelente eficiencia del capital. En comparación, los mercados monetarios requieren una garantía excesiva y no son adecuados para operaciones especulativas con apalancamiento.

Solo en Aave, el tamaño del préstamo de monedas estables es de aproximadamente 8.000 millones de dólares. ¿Quiénes son estos prestatarios?

En sentido amplio, hay dos tipos de prestatarios:

Titulares a largo plazo / Ballenas / Caja chica: prestan activos criptográficos para obtener monedas estables y así obtener liquidez sin vender los activos, manteniendo así su exposición a alzas futuras y evitando la realización de ganancias o eventos fiscales.

Beneficiario del rendimiento cíclico: Se solicita un préstamo con el fin de apalancar cíclicamente activos generadores de ingresos (como LST/LRT, stETH) o monedas estables generadoras de rendimiento (como sUSDe). El objetivo es obtener una tasa de rendimiento neta más alta, en lugar de obtener beneficios unilaterales al alza o a la baja.

¿Existe una demanda real de tipos de interés fijos en la cadena de bloques?

Algunos de ellos se centran en instituciones que prestan activos encriptados en garantía y en estrategias de préstamos circulares.

Instituciones que otorgan garantías con activos criptográficos

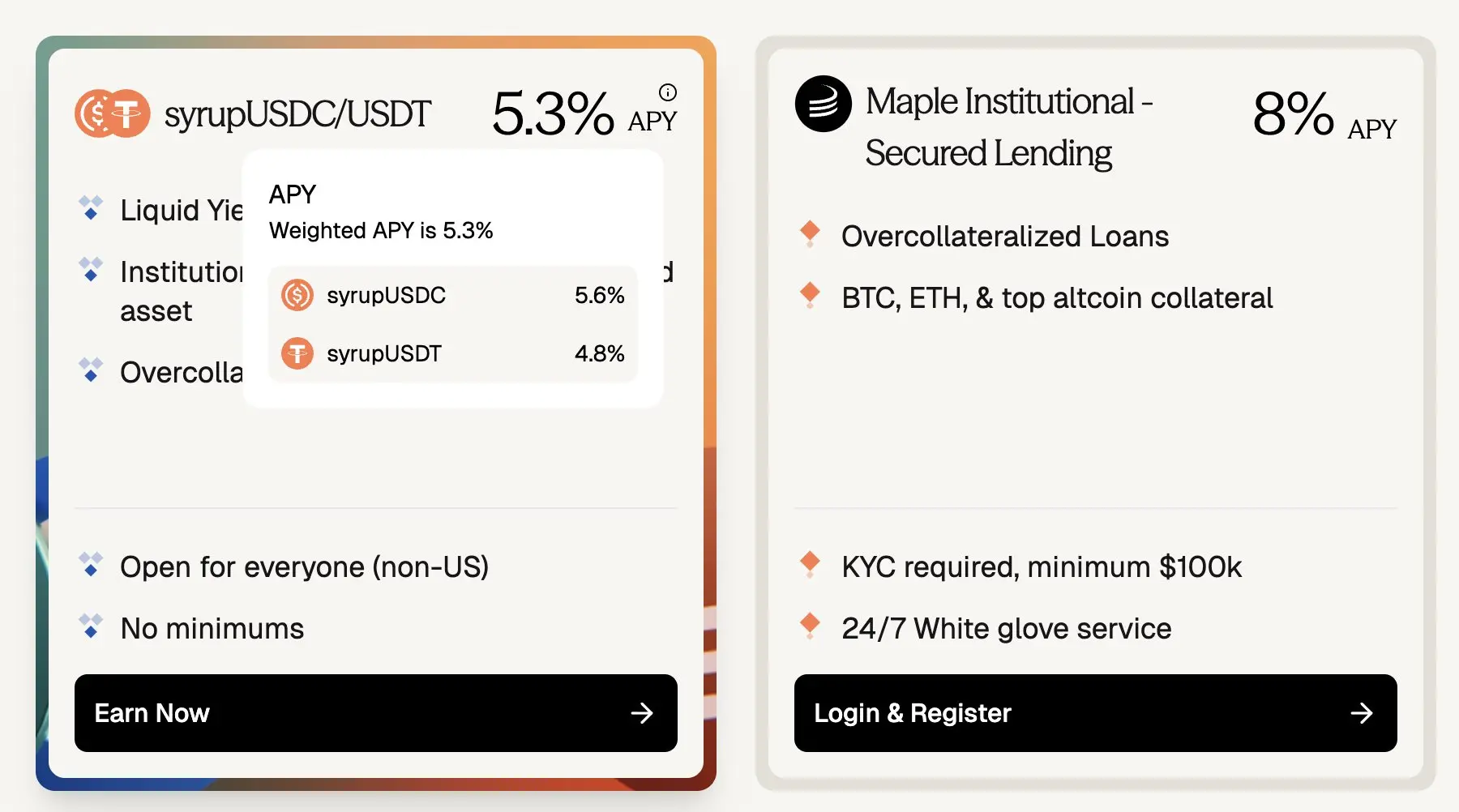

Maple Finance otorga préstamos sobreseguirados, emitiendo monedas estables a cambio de activos criptográficos de primera línea como BTC y ETH. Los prestatarios incluyen a personas de alta net worth, oficinas familiares, fondos de cobertura y otros participantes que buscan financiamiento a tipo fijo con costos predecibles.

Aunque la tasa de rendimiento de préstamos y depósitos de Aave USDC es de aproximadamente el 3.5%, en Maple Finance las tasas de interés de los préstamos institucionales con tipos fijos y garantías de blue-chip oscilan entre el 5.3% y el 8% APY, lo que significa que existe una prima de aproximadamente 180 a 450 puntos básicos cuando los préstamos pasan de tipos variables y plazos a tipos fijos.

En términos de tamaño de mercado, solo la piscina de Syrup de Maple tiene un TVL (Valor Total Atado) de aproximadamente 2670 millones de dólares, lo que es comparable en tamaño con los préstamos impagos de Aave en la red principal de Ethereum, que ascienden a unos 3750 millones de dólares.

(Aave ~3.5% frente a Maple ~8%: hay una prima de ~180-400 puntos base para préstamos con garantía en criptomonedas a tipo de interés fijo)

Sin embargo, cabe señalar que algunos prestatarios eligen Maple en lugar de Aave para evitar riesgos de hackeo. Pero a medida que DeFi madura continuamente, y la transparencia y los mecanismos de liquidación demuestran ser resistentes a los riesgos, el riesgo anterior de contratos inteligentes se está reduciendo. Protocolos como Aave se están considerando cada vez más como infraestructuras seguras, lo que indica que, si se dispusiera de opciones de tipos de interés fijos en cadena, la prima de estos préstamos en criptomonedas con tipos fijos fuera de cadena debería reducirse con el tiempo.

Estrategia de préstamo cíclico

Aunque la demanda de prestamistas cíclicos se cuenta por miles de millones, las estrategias cíclicas son casi imposibles de rentabilizar debido a las tasas impredecibles de préstamo:

Aunque los inversores que utilizan estrategias de rotación obtienen beneficios de la parte de renta fija (por ejemplo, bonos PT), financiar dicha estrategia mediante préstamos a tipo de interés variable introduce un riesgo de volatilidad de los tipos de interés, que podría eliminar repentinamente meses de ganancias, e incluso llevar la estrategia a una pérdida neta.

Según los datos históricos, las tasas de interés de préstamo de Aave y Morpho no son para nada estables:

Si tanto la tasa de interés para préstamos como la tasa de rendimiento de los activos productivos son fijas, se elimina el riesgo asociado al dinero. La estrategia se vuelve más fácil de ejecutar, las posiciones pueden mantenerse según lo previsto, y el capital puede escalar eficazmente, permitiendo que los operadores ciclísticos desplieguen fondos con confianza y conduciendo al mercado hacia un equilibrio.

Con una seguridad probada durante más de 5 años y el desarrollo de renta fija en cadena liderado por Pendle PT, la demanda de préstamos a tipo de interés fijo en cadena está creciendo rápidamente.

Si ya existe la demanda de préstamos con tipo de interés fijo, ¿por qué no ha crecido el mercado? Vamos a examinar más de cerca el lado de la oferta de préstamos con tipo de interés fijo.

La liquidez es la vida sanguínea del dinero en la cadena de bloques.

La liquidez significa la capacidad de ajustar o salir de una posición en cualquier momento, sin periodos de bloqueo: los prestamistas pueden retirar su capital, los prestatarios pueden cerrar posiciones, recuperar sus garantías o pagar anticipadamente, sin restricciones ni penalizaciones.

Los poseedores de PT de Pendle han sacrificado algo de liquidez, ya que tanto el AMM como el libro de órdenes de Pendle v2 no pueden absorber salidas del mercado superiores a aproximadamente 1 millón de dólares estadounidenses sin una clara desviación de precio, incluso en su grupo de liquidez más grande.

¿Qué compensación obtienen los prestamistas en cadena por renunciar a esta utilidad sin precio? Basado en PT de Pendle, normalmente obtienen más del 10% de APY, y cuando se comercia agresivamente con puntos YT (por ejemplo, usdai en Arbitrum), incluso se alcanzan más del 30% de APY.

Obviamente, los prestatarios de préstamos encriptados no pueden pagar un 10% de interés a una tasa fija. Esta tasa no es sostenible sin especular con las puntuaciones de YT.

Reconozco plenamente que los PTs (tokens de capital) añaden una capa adicional de riesgo encima de los mercados monetarios centrales en Aave o Morpho, incluyendo el riesgo del protocolo Pendle y el riesgo de los activos subyacentes. Estructuralmente, los PTs son mucho más riesgosos que el préstamo básico.

Sin embargo, este punto sigue siendo válido: si los prestatarios no pagan tipos de interés excesivamente altos, no se podrá ampliar a gran escala la demanda de que los prestamistas renuncien a un mercado flexible de tipos fijos. Cuando se elimina la liquidez, las rentabilidades deben subir significativamente para compensar, y estos tipos de interés no son sostenibles para necesidades reales de préstamo no especulativas.

Term Finance y TermMax son buenos ejemplos de cómo los mercados de tipos de interés fijos no pueden escalar debido a esta desalineación: pocos prestamistas están dispuestos a sacrificar la liquidez por un bajo rendimiento, y los prestatarios tampoco quieren pagar un 10% de TAE en tipos fijos cuando en Aave el tipo es del 4%.

Dado que la liquidez tiene mucho valor, ¿cómo podemos servir eficazmente las necesidades de préstamo y préstamo a tipo de interés fijo, para lograr un equilibrio en el mercado que satisfaga tanto a los prestatarios como a los prestamistas?

La clave para resolver el problema: abandonar la vieja mentalidad de "emparejamiento punto a punto"

La solución no radica en emparejar forzosamente a "prestatarios con tasa fija" y "prestamistas con tasa fija". En cambio, se deberían emparejar "prestamistas de tipo fijo" con "especuladores de tipos de interés".

En primer lugar, la mayoría de los fondos en cadena confían solo en la seguridad de protocolos principales como Aave, Morpho, etc., y están acostumbrados a la gestión pasiva de sus activos.

Por lo tanto, para que el mercado de tipos fijos alcance una escala significativa, la experiencia de los prestamistas debe ser exactamente la misma que la que actualmente tienen en Aave:

Depósito en cualquier momento

Retirada en cualquier momento

Suposición mínima de confianza adicional

Sin período de bloqueo

Idealmente, los acuerdos con tipo de interés fijo podrían acceder directamente a la seguridad y liquidez de Aave, Morpho y Euler. Idealmente, se trataría de un protocolo construido sobre estos mercados monetarios de confianza.

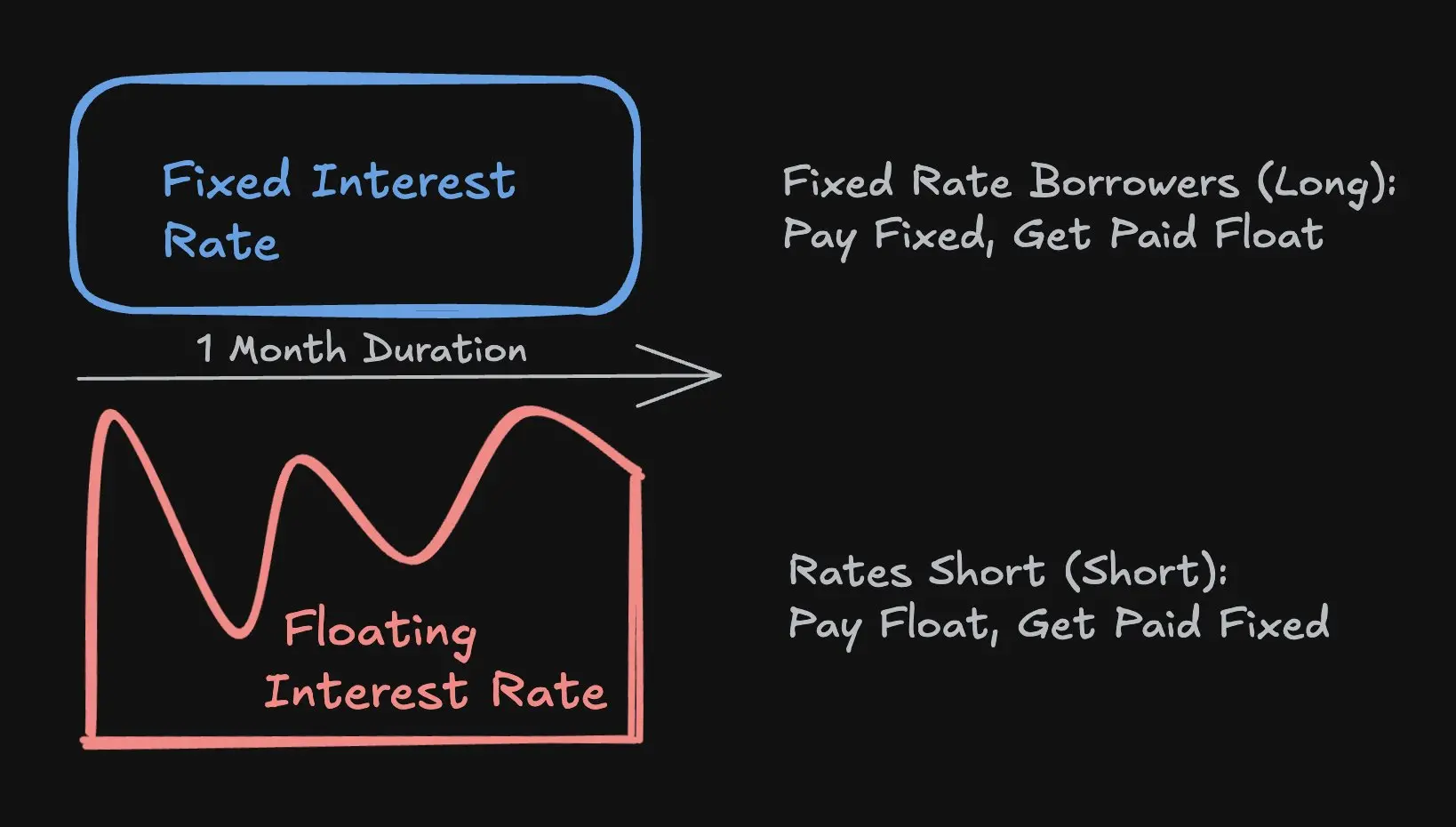

Tasa de transacción vs. Plazo de transacción

En segundo lugar, en préstamos con tipo de interés fijo, el prestatario no necesita bloquear todo el préstamo por un período fijo, sino que simplemente debe encontrar capital dispuesto a asumir la diferencia entre el tipo fijo acordado y el tipo variable de Aave (por ejemplo, inversores o especuladores que realicen operaciones de cobertura). El resto del capital puede obtenerse de mercados con tipos variables, como Aave, Morpho o Euler.

Este mecanismo se logra mediante intercambios de tipos de interés: el inversor que busca cubrirse intercambia un pago fijo por un ingreso variable que coincide exactamente con la tasa variable de Aave, proporcionando así a los prestatarios certeza sobre los tipos de interés, mientras permite a los operadores macro expresar su visión sobre la evolución de los tipos con una alta eficiencia del capital (como apalancamiento implícito), evitando así el problema tradicional en el que los prestamistas sacrifican flexibilidad, lo que a su vez fomenta la expansión del mercado.

Eficiencia del capital: los operadores solo necesitan depositar un margen para garantizar su exposición al riesgo de tipo de interés, que es mucho menor que el valor nominal total del préstamo. Por ejemplo, para un plazo de 1 mes, una posición corta de 10 millones de dólares en la tasa de préstamo de Aave, suponiendo un tipo fijo del 4% APY, el operador solo necesitaría invertir 33.300 dólares. Esto representa un apalancamiento implícito de 300 veces, lo que supone una gran eficiencia del capital.

Dado que las tasas de interés de Aave suelen oscilar entre el 3,5 % y el 6,5 %, este nivel de apalancamiento implícito permite a los operadores operar con las tasas de interés como si fueran un token, cuyo valor suele variar entre 3,5 $ y 6,5 $, lo cual:

Con una volatilidad que supera en varios órdenes de magnitud a la de las criptomonedas principales;

Está fuertemente relacionado con los precios de las monedas principales y la liquidez general del mercado;

Y sin utilizar palancas explícitas (por ejemplo, 40 veces en BTC), ya que las palancas explícitas son fácilmente liquidadas.

Con el fin de este artículo, no entraré en detalle sobre la diferencia entre apalancamiento implícito y apalancamiento explícito. Lo dejaré para otro artículo.

El camino de la expansión crediticia en cadena

Previsto que a medida que aumente el crédito en cadena, aumentará la demanda de préstamos con tipo de interés fijo, ya que los prestatarios valoran cada vez más los costes predecibles de financiación para apoyar posiciones más grandes y de mayor duración, así como una asignación productiva del capital.

El protocolo Cap lidera el campo de la expansión del crédito en cadena y es un equipo que sigo de cerca. Cap permite a protocolos de reinversión, como Symbiotic y EigenLayer, ofrecer seguros para préstamos de monedas estables basadas en crédito para instituciones.

Actualmente, las tasas de interés están determinadas por curvas de utilización optimizadas para la liquidez a corto plazo. Sin embargo, los prestatarios institucionales valoran la certeza en las tasas de interés. A medida que se expanda la escala del crédito en cadena, una capa de negociación de tasas de interés dedicada será fundamental para apoyar la fijación de precios sensibles a la duración y la transferencia de riesgos.

3Jane es otro protocolo que sigo de cerca. Se centra en el crédito de consumo en cadena, un segmento en el que son cruciales los préstamos con tipo de interés fijo, ya que casi todo el crédito de consumo tiene tipo fijo.

En el futuro, los prestatarios podrán acceder a mercados únicos de tipos de interés segmentados según su historial crediticio o activos respaldados. En la banca tradicional, los créditos al consumo suelen iniciarse con una puntuación crediticia retrospectiva y un tipo de interés fijo, tras lo cual los préstamos se venden o se empaquetan en productos financieros en el mercado secundario. A diferencia de los tipos de interés únicos fijados por los prestamistas, los mercados de tipos de interés en cadena permiten a los prestatarios acceder directamente a tipos de interés determinados por el mercado.