Autor: Fintax

1 Introducción

En escenarios como pagos transfronterizos, preservación de activos y flujo de capital, la aplicabilidad de distintos instrumentos financieros y arreglos institucionales se vuelve más evidente en entornos de alta incertidumbre. En comparación con los sistemas de liquidación tradicionales que dependen de intermediarios centralizados, los activos en cadena ya poseen características técnicas inherentes de transferencia transfronteriza, auto-custodia y dependencia parcial de una sola institución, lo que los hace más fáciles de utilizar para transferencia de valor, amortiguación de riesgos y asignación de activos en contextos parcialmente sancionados, con alta inflación o restricciones al flujo de capital.

Tomando como ejemplo a Irán, bajo una presión externa extrema, el tipo de cambio del rial iraní en el mercado abierto cayó 30 veces en dólares estadounidenses¹. Bajo impactos macroeconómicos extremos, los activos en cadena con capacidad de transferencia transfronteriza, autogestión y resistencia a congelamientos por punto único, fueron adoptados rápidamente por participantes en comercio transnacional y residentes locales como un mecanismo de amortiguación de riesgos y un canal sustituto de capital. Según un estudio de Chainalysis, el tamaño del ecosistema de criptomonedas en Irán alcanzó aproximadamente 7.780 millones de dólares en 2025, mostrando una alta correlación entre la actividad en cadena y eventos macroeconómicos significativos. Sin embargo, este flujo transfronterizo de activos también conlleva riesgos regulatorios significativos. Su característica de resistencia a la censura, aunque otorga autonomía a los usuarios, también puede facilitar el movimiento de fondos ilícitos. Cómo equilibrar la innovación con la regulación se ha convertido en un desafío compartido por los formuladores de políticas a nivel global.

Bajo la volatilidad del entorno macroeconómico, el “valor de canal” a corto plazo no puede ocultar la profunda diferenciación de valor en el mercado de activos criptográficos. La expansión a largo plazo y ciega de la oferta de tokens contrasta marcadamente con la rápida desaparición de innumerables proyectos: los datos de CoinGecko Research indican que más de 13,4 millones de proyectos criptográficos anteriormente listados finalizaron sus operaciones y se consideraron fracasos2. Esta extensa “lista de fallecidos” demuestra profundamente que los activos impulsados únicamente por un modelo de “emisión-financiación-narrativa” sin base sólida no pueden mantener el consenso a largo plazo; finalmente, los fondos y la liquidez del mercado convergerán hacia unos pocos activos con mecanismos de valor sostenibles.

Sobre la base del contexto anterior, este artículo toma como punto de entrada central el "mecanismo de valor", primero explorando qué tokens poseen valor sostenible a través de ciclos bajo la prueba de la incertidumbre en la política económica y las actividades económicas transnacionales; en segundo lugar, analiza en profundidad por qué, en la evolución de las finanzas digitales globales, el sistema regulatorio inevitablemente sigue una trayectoria de evolución desde la regulación de los abusos en financiación, hasta la gobernanza de la infraestructura del mercado, y finalmente hacia categorizaciones detalladas y reportes digitalizados.

2 Fundamentos teóricos

2.1 Definición teórica de la tokenización y tres pruebas fundamentales

El Foro Económico Mundial (WEF) define la "tokenización" en su informe de 2025 como el proceso de representar la propiedad de un activo en un formato digital transferible utilizando un libro mayor programable¹. A diferencia de los sistemas financieros tradicionales, que dependen de la fragmentación de mensajes externos (como el sistema SWIFT), la tokenización teóricamente construye un sistema de registro compartido (Shared System of Record) que, combinado con contratos inteligentes, permite un sistema de registro unificado, modelos de custodia flexibles y gobernanza en cadena.

El Banco de Pagos Internacionales (BIS) señala adicionalmente en su hoja de ruta para la arquitectura "Unified Ledger" que la tokenización integra la transmisión de información, la conciliación y el asentamiento en una única operación fluida. Este avance en la arquitectura subyacente reduce significativamente la fricción de confianza y los costos de cumplimiento en la cooperación comercial transfronteriza. Su marco teórico se basa en tres pruebas fundamentales: primero, la Prueba de Valor (Proof of Value). Esto implica que la emisión de activos debe contar con una base de valor verificable —ya sea respaldada por flujos de efectivo de la economía real o por un amplio consenso de red—. Esto garantiza que los activos en cadena no sean "burbujas narrativas" creadas de la nada; segundo, la Prueba de Propiedad (Proof of Ownership). Esto significa que la titularidad de los derechos debe estar claramente definida y que los derechos de disposición del activo deben otorgarse directamente al poseedor legítimo. El libro mayor distribuido asegura exclusivamente la propiedad mediante criptografía, eliminando la dependencia de intermediarios centralizados y evitando técnicamente el riesgo de colas, como el congelamiento o desvío del activo por un solo punto de fallo; tercero, la Prueba de Transacción (Proof of Transaction). Esto requiere generar un historial de transacciones inmutable y verificable, junto con pruebas de liquidación y asentamiento. Esto implica que cada flujo de capital transfronterizo es completamente rastreable, proporcionando una base de datos subyacente para auditorías de cumplimiento posteriores y regulación con visibilidad completa.

Estas tres pruebas constituyen juntas el punto de partida lógico para la reestructuración de la infraestructura financiera mediante la tokenización: la prueba de valor establece la base de emisión de los activos, la prueba de propiedad reconfigura la forma de implementación de los derechos de propiedad y la prueba de transacción reconfigura el mecanismo de confianza para la liquidación y el asentamiento.

2.2 Dos modelos de tokens principales: nativos y de soporte

Los modelos de tokenización actuales se pueden clasificar en dos categorías básicas según sus mecanismos de captura de valor: tokens nativos (Native Tokens) y tokens respaldados (Backed Tokens). Ambos exhiben diferencias significativas en su capacidad para atravesar ciclos macroeconómicos, debido a sus distintos puntos de anclaje de valor.

Las criptomonedas nativas son activos emitidos directamente en la cadena, con emisión, transacciones y registros de propiedad integrados. Estos activos (como los activos nativos de cadenas públicas como Ethereum) generalmente no están respaldados por activos físicos externos; su función principal es servir como medio de liquidación dentro de la red y como "presupuesto de seguridad" para mantener el funcionamiento del sistema descentralizado. Concretamente, las criptomonedas nativas atraen a nodos para mantener el consenso de la red mediante modelos de incentivos económicos (como el Proof of Stake, PoS) y actúan como tarifas de red (comisión de gas) que los usuarios pagan para invocar contratos inteligentes y ejecutar lógicas comerciales complejas. El valor sostenible de las criptomonedas nativas está profundamente vinculado a la capacidad de la cadena pública para reducir continuamente los costos de fricción en actividades económicas reales; su valor se deriva del crecimiento del ecosistema de la red y su frecuencia de uso real. En resumen, el punto de anclaje del valor de las criptomonedas nativas es la utilidad de la red.

Los tokens respaldados también se emiten y circulan en la cadena, pero su valor está estrictamente anclado a activos fuera de la cadena. La misión fundamental de los tokens respaldados es introducir los rendimientos reales de los mercados financieros tradicionales en la cadena. En un momento de creciente incertidumbre en la política económica, los tokens respaldados demuestran un valor práctico muy fuerte. Por ejemplo, la tokenización de activos de alta liquidez como los bonos del Tesoro de EE.UU. no solo otorga a los activos tradicionales liquidez global, disponible las 24 horas del día, los 7 días de la semana y divisible, sino que también proporciona a los fondos en la cadena una referencia de rendimiento libre de riesgo alejada de la alta volatilidad del mercado cripto. Para las empresas con operaciones internacionales, esto constituye una herramienta para gestionar eficientemente la liquidez, protegerse contra la depreciación de la moneda local y reducir los costos de fricción transfronteriza en un entorno macroeconómico complejo. El punto de anclaje del valor de los tokens respaldados es el valor de los activos fuera de la cadena.

La diferencia esencial entre ambos tipos de tokens radica en que el valor de los tokens nativos proviene del interior de la red, y su sostenibilidad depende de la capacidad del ecosistema para generar continuamente valor mediante la reducción de costes y el aumento de eficiencia; mientras que el valor de los tokens de soporte proviene de una asignación externa a la cadena, y su sostenibilidad depende de la calidad crediticia y la capacidad de pago de los activos anclados.

3 Análisis económico del valor de los tokens sostenibles

Tras varias rondas de ciclos alcistas y bajistas, el mercado de activos criptográficos está experimentando un regreso profundo al valor. Según datos de CoinGecko Research, más de 13,4 millones de proyectos criptográficos impulsados únicamente por el modelo "lanzamiento-financiación-narrativa" finalmente dejaron de negociarse y fueron eliminados por el mercado. Esta extensa "lista de muertos" revela una ley básica: los activos especulativos que carecen de soporte de activos subyacentes y aplicaciones reales no pueden mantener el consenso del mercado cuando la liquidez macroeconómica retrocede.

Desde una perspectiva de la economía institucional, para que un token posea un valor sostenible a través de ciclos y resista pruebas de choques macroeconómicos externos, su esencia debe reducir sustancialmente los costos de fricción en el funcionamiento de la economía real y establecer una estructura de derechos sólida. Este valor sostenible puede analizarse desde tres dimensiones.

3.1 Hedge macro

Las empresas dependen en gran medida de redes de pagos transfronterizos estables y de baja fricción para su expansión internacional y el comercio transfronterizo. Sin embargo, el modelo tradicional de bancos correspondientes (Correspondent Banking) genera una fricción institucional significativa debido a cadenas de liquidación largas y numerosos puntos de cumplimiento. Según datos del Banco Mundial hasta el primer trimestre de 2025, el costo promedio global de las remesas transfronterizas sigue siendo de un 6,49 %, con tarifas explícitas promedio de entre un 12 % y un 13 % para las transacciones realizadas a través de canales bancarios tradicionales. Los costos de las remesas transfronterizas en diversas regiones del mundo se muestran en la Tabla 1. Además, debido a la inestabilidad macroeconómica, en algunas regiones los costos de las remesas transfronterizas continúan aumentando. El Banco de Pagos Internacionales, en su estudio del proyecto “Agorá”, también señaló que el sistema actual de pagos transfronterizos enfrenta numerosos desafíos, y que la tecnología de tokenización puede integrar la transmisión de información, la conciliación y la liquidación en una única operación fluida.

Tabla 1: Costos de remesas transfronterizas en varias regiones del mundo

Región | Costo promedio (%) | Tendencia de costos |

Sudáfrica | 4.80 | Mínimo global |

Asia Oriental y Pacífico | 5.76 | Stable |

América Latina y el Caribe | 5.72 | Stable |

Medio Oriente y Norte de África | 6.25 | Aumento |

Europa y Asia Central | 7.94 | Aumento brusco |

África subsahariana | 8.78 | Continúa subiendo |

Fuente de datos: RemitBee4

Cuando la incertidumbre en la política económica aumenta bruscamente —por ejemplo, debido a controles de capital extremos o sanciones derivadas de la competencia geopolítica, o la desconexión de la red SWIFT en una crisis macroeconómica— el flujo tradicional de capital internacional no solo enfrenta costos altos, tanto implícitos como explícitos, sino también una crisis de disponibilidad, ya que los fondos pueden ser congelados en cualquier momento. En este contexto, el valor de los tokens se manifiesta primero como su capacidad de cobertura macroeconómica como canal independiente y resistente a la censura.

Los datos macroeconómicos globales de Chainalysis validan esta lógica: en regiones sometidas a presiones extremas, como la inflación descontrolada o el agravamiento de conflictos geopolíticos, los usuarios minoristas y empresariales tienden a convertir masivamente sus fondos en stablecoins respaldadas como USDT y USDC para mantener el funcionamiento de las cadenas de suministro transfronterizas y protegerse contra la rápida depreciación de sus monedas locales. Estos activos en cadena, emitidos sobre un libro mayor programable, devuelven el control de los activos a los usuarios finales mediante mecanismos de auto-custodia (Self-custody), rompiendo la dependencia de intermediarios financieros centralizados únicos. Para los sujetos económicos transnacionales, esta red de valor en cadena con liquidez global se ha convertido en un amortiguador de capital para mitigar los riesgos de cola de las políticas macroeconómicas.

3.2 Ajuste a rendimientos reales

La desaparición de innumerables "monedas de aire" demuestra que una economía de tokens que depende únicamente del sentimiento comunitario y del flujo piramidal no puede sostenerse. El Foro Económico Mundial señala que los tokens con vida sostenible deben poseer "derechos incrustados" (Embedded Rights) claros, es decir, derechos económicos y de gobernanza legales otorgados de forma inalterable a los titulares a nivel de código subyacente.

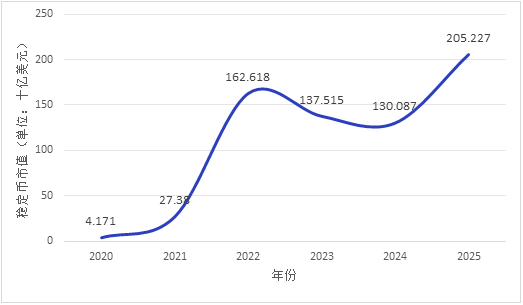

El capital del mercado está experimentando una migración estructural evidente: una aceleración hacia activos con "ingresos reales". Según un informe del Foro Económico Mundial, el volumen total de transferencias de tokens respaldados, como las stablecoins, alcanzó 27.6 billones de dólares en 2024, superando la suma de los volúmenes de transacciones de Visa y Mastercard. El valor de mercado de las stablecoins ha mostrado una tendencia de crecimiento continuo desde 2020 (véase la Figura 1; los datos anuales corresponden a enero de cada año). Desde una perspectiva macroeconómica de eficiencia del capital, existe un pool potencial de colaterales de aproximadamente 230 billones de dólares globales, pero debido a la ineficiencia física y la fricción temporal del sistema financiero tradicional, solo alrededor de 25 billones de dólares en valores se han activado efectivamente como colateral.

Tokenizar activos de alta liquidez (HQLA, como bonos del Tesoro de EE.UU.) no solo otorga a los activos tradicionales la capacidad de transferencia global 24/7 y divisible infinitamente, sino que también introduce directamente en la cadena la tasa libre de riesgo de la economía real. Este mecanismo establece un ancla de valor independiente de la especulación puramente cripto, alineando la lógica de valor de los tokens respaldados con los modelos clásicos de valoración financiera moderna y proporcionando una nueva herramienta de liquidez para la gestión de tesorería empresarial. El desempeño del mercado confirma esto: durante períodos de mayor volatilidad macroeconómica, el volumen en circulación y la actividad comercial de las stablecoins reguladas han aumentado significativamente, reflejando la demanda real por un "ancla de valor verificable". La investigación del Fondo Monetario Internacional (2025) indica que tokenizar las reservas del banco central es la vía clave para preservar la función central de liquidación del dinero del banco central en el ecosistema de activos digitales, siendo esencialmente una migración tecnológica del sistema de reservas existente, no la creación de nuevas pasivos del banco central.

Figura 1: Evolución del capitalización total de las stablecoins (2020-2025), fuente: CoinLedger5

3.3 Reducción de fricción y costos

En el ciclo de vida operativo y de liquidación financiera de las empresas a nivel micro, el valor fundamental de los tokens sostenibles proviene de su reestructuración de la eficiencia en la ejecución de contratos. En los mercados financieros tradicionales, las acciones corporativas como los dividendos, las divisiones de acciones y las votaciones no solo son lentas y costosas, sino que también, debido a sus características de datos no estructurados, generan fácilmente asimetría de información y errores en la conciliación.

La programabilidad de los contratos inteligentes ofrece un nuevo paradigma para resolver este problema: el mecanismo de código inmutable previene eficazmente cambios unilaterales en las reglas y reestructura la confianza comercial mediante operaciones estandarizadas. Contratos comerciales como verificaciones de cumplimiento transfronterizo (KYC/AML), flujo de servicios de activos complejos y distribución automatizada de rendimientos pueden transformarse en código de programa que se ejecuta automáticamente. Más aún, los contratos inteligentes logran el "liquidación atómica" (Atomic Settlement, es decir, entrega contra pago DvP), eliminando fundamentalmente las fricciones de conciliación y el riesgo de contraparte en la cooperación transfronteriza.

Por lo tanto, se establece el valor sostenible de los tokens nativos: actúan como “presupuesto de seguridad del sistema” y combustible de la red (comisión de gas) para mantener el funcionamiento eficiente y seguro del libro mayor descentralizado. Esta lógica de valor ha sido validada por el mercado: en cadenas públicas como Ethereum, la actividad de la red muestra una alta correlación positiva con el consumo de tokens nativos, y el auge del ecosistema de aplicaciones se traduce directamente en la captura de valor del token. Mientras la cadena pública subyacente siga generando reducciones sustanciales de costes y mejoras de eficiencia para pagos transfronterizos, finanzas de cadena de suministro y sistemas de liquidación y asentamiento del mundo real, el ciclo de valor del token nativo podrá establecer un efecto de rueda autónoma.

4 Gobernanza del caos y construcción de infraestructura

Si el mecanismo programable subyacente de los tokens determina su valor intrínseco a través de ciclos, entonces el marco regulatorio en constante evolución define sus límites de supervivencia y costos de cumplimiento dentro del sistema macroeconómico moderno. El informe anual de regulación de PwC también sostiene que la regulación ya no es una restricción, sino que está reconfigurando activamente el mercado para permitir que los activos digitales se conviertan en una arquitectura que se expande de manera responsable. A nivel global, la regulación de los activos criptográficos ha seguido una trayectoria evolutiva clara en el tiempo: desde la gestión del caos en la recaudación de fondos, hasta la gobernanza de la infraestructura del mercado, y finalmente hacia clasificaciones detalladas y presentaciones de datos digitalizadas. Su impulso central radica en que, con la expansión del mercado de criptoactivos y el aumento de la complejidad de los activos, las rutas de transmisión del riesgo financiero han pasado de estar confinadas dentro del ecosistema criptográfico a trasladarse fundamentalmente hacia los flujos de capital transnacionales tradicionales y el sistema de estabilidad financiera macroeconómica.

4.1 Evolución temporal de la vía regulatoria

Desde la perspectiva del ciclo de vida del flujo de capital transnacional, la evolución de la ruta regulatoria es una respuesta reactiva y una prevención activa a los riesgos destacados en cada etapa, y puede dividirse en tres fases:

4.1.1 Primera fase: Regulación del caos en la financiación

En las etapas iniciales del mercado criptográfico, abundaban proyectos impulsados únicamente por narrativas. Debido a la definición ambigua de los activos y la ausencia de flujos de efectivo respaldados por la economía real, los riesgos financieros se manifestaban principalmente como arbitraje regulatorio, recaudación ilegal de fondos y la consiguiente vulneración de los derechos de los inversores. Muchos proyectos fracasaron tras breves períodos de negociación. Frente a este caos, el enfoque regulatorio se centró en cortar los canales desordenados de intercambio entre la moneda fiduciaria tradicional y los tokens sin fundamento, con el objetivo de prevenir la salida ilegal transnacional de capital y sus perturbaciones sistémicas al orden financiero macroeconómico. La característica principal de esta etapa fue la “regulación de contención”: con el objetivo prioritario de contener la propagación de riesgos.

4.1.2 Fase dos: Gobernanza de la infraestructura del mercado

A medida que el ecosistema criptográfico evoluciona, las bolsas centralizadas (CEX) y las instituciones custodias han crecido rápidamente, generando un riesgo extremo de concentración institucional en el mercado. Sin embargo, estas instituciones, en un entorno sin regulación, comúnmente presentan mezcla de fondos y falta de controles internos. Cuando se enfrentan a tensiones de liquidez macroeconómica o shocks por incertidumbre en políticas económicas, estos nodos centralizados, sin capacidad de amortiguamiento de riesgos, son propensos a desencadenar corridas bancarias similares a las del sistema financiero tradicional, generando fuertes efectos procíclicos. Por ello, el enfoque regulatorio se ha desplazado hacia la construcción de resiliencia en la infraestructura subyacente. Los formuladores de políticas han comenzado a exigir obligatoriamente la separación de activos (Bankruptcy Remoteness) y la custodia por terceros independientes, para garantizar la integridad de los activos de los clientes en caso de quiebra institucional, cortando así la cadena de transmisión de riesgos sistémicos provocada por puntos únicos de fallo. Esta etapa se caracteriza por la "regulación institucional": la introducción de estándares de seguridad de infraestructura del sistema financiero tradicional en el ecosistema criptográfico.

4.1.3 Fase tres: Detalles de clasificación y presentación de datos

A medida que la tecnología blockchain se va integrando gradualmente en el sistema financiero tradicional para reducir las fricciones en las transacciones transfronterizas, la regulación entra en aguas más profundas. Las autoridades regulatorias reconocen que un enfoque uniforme ya no puede adaptarse a la complejidad de las formas de activos. Regulaciones pioneras como el Marco de Mercado de Activos Criptográficos de la Unión Europea (MiCA) y la Ley de Tokens y Proveedores de Servicios de Tecnología Confiable (TVTG) de Liechtenstein definen los tokens como “contenedores de derechos” y aplican una regulación clasificada estrictamente según sus características económicas subyacentes. Al mismo tiempo, las herramientas regulatorias evolucionan rápidamente hacia la digitalización y la automatización mediante API, exigiendo interfaces unificados de presentación de datos para realizar un monitoreo continuo y en tiempo real del liquidez en la cadena y los flujos de capital transfronterizos. La característica central de esta etapa es la “regulación incrustada”: integrar los requisitos de cumplimiento en la base tecnológica.

4.2 Regulación diferenciada según el tipo de valor del token

Las autoridades regulatorias han implementado requisitos de cumplimiento y herramientas políticas diferenciados para los tokens con distintos puntos de referencia de valor.

La lógica regulatoria de los tokens nativos busca fortalecer la resiliencia de la red y la trazabilidad contra el lavado de dinero. Los activos criptográficos no anónimos, debido a sus ventajas potenciales en materia de cumplimiento regulatorio, presentan un capitalización de mercado promedio significativamente mayor que sus contrapartes anónimas (Cremers et al., 2025). Los tokens nativos poseen características descentralizadas y similares a los activos al portador, y su emisión y liquidación se completan en un ciclo cerrado en la cadena. En un entorno macroeconómico complejo, esta anonimidad otorga a los usuarios autonomía, pero también puede ser mal utilizada para evadir requisitos de cumplimiento. Las autoridades internacionales de lucha contra el lavado de dinero (como la FATF) han incluido, en sus directrices actualizadas repetidamente, la trazabilidad contra el lavado de dinero de los proveedores de servicios de activos virtuales (VASPs) como un área clave de regulación. Para los tokens nativos y sus proveedores de servicios, las herramientas regulatorias dependen en gran medida del análisis en cadena (On-chain Analytics) y la aplicación obligatoria de la “Regla de Viaje” de la FATF, que exige identificar y registrar la información de identidad real de ambas partes en cada transacción. Es decir, lograr la trazabilidad regulatoria a través de los proveedores de servicios, sin comprometer la arquitectura descentralizada de la red.

La lógica regulatoria de los tokens respaldados se basa en la auditoría y gestión de liquidez de los activos fuera de la cadena. El pilar del valor de los tokens respaldados radica en su compromiso rígido de pago por los activos fuera de la cadena. Su vulnerabilidad central reside en la posible desalineación temporal y desconexión de valor entre la prueba contable en la cadena y las reservas reales fuera de la cadena. Ante冲击 macroeconómicos, la regulación se centra estrictamente en prevenir el riesgo de “desancoraje” (De-pegging). La propuesta regulatoria emitida por la Oficina del Controlador de la Moneda de Estados Unidos en febrero de 2026 exige explícitamente que los emisores de stablecoins mantengan reservas del 100% en activos de alta liquidez de calidad y sometan sus operaciones a informes mensuales y revisiones anuales, introduciendo de manera más detallada los estándares de auditoría de activos del sistema financiero tradicional en la cadena8. El marco regulatorio moderno obliga a los emisores a incorporar auditorías independientes de terceros de alta frecuencia, restringir estrictamente la proporción de inversiones en activos de alto riesgo y establecer dos pilas de liquidez para garantizar que existan activos de alta liquidez de calidad (HQLA) que cubran el suministro circulante en un 100% o incluso más. Es decir, se utilizan los estándares de auditoría de activos del sistema financiero tradicional para proporcionar soporte crediticio al anclaje de valor en la cadena.

4.3 Codificación de las reglas de cumplimiento

Al manejar transacciones corporativas transnacionales de alta frecuencia y complejidad, la regulación tradicional basada en la responsabilidad posterior enfrenta costos elevados de aplicación transnacional y retrasos en la información. Para lograr un equilibrio entre promover la eficiencia en el flujo de capital y mantener la seguridad financiera, varias autoridades regulatorias están impulsando activamente innovaciones fundamentales en la "codificación de reglas de cumplimiento".

Al introducir estándares de tokens diseñados específicamente para el cumplimiento normativo, como ERC-3643 (el protocolo T-REX), la verificación de identidad digital (KYC/AML), los umbrales de la regla de viaje AML y las restricciones de transferencia de capital en jurisdicciones específicas se codifican directamente en la capa subyacente de los contratos inteligentes. Esto significa que si una transferencia de activos tokenizados iniciada por una empresa multinacional no cumple con las condiciones preestablecidas de la lista blanca de cumplimiento o activa una lista negra de sanciones actualizada dinámicamente, la transacción será bloqueada automáticamente a nivel del protocolo blockchain. Esta innovación en la infraestructura regulatoria, que convierte la lógica legal en lógica de código inmutable, no solo reduce significativamente los costos de verificación de cumplimiento en el comercio transfronterizo, sino que también proporciona una garantía infraestructural para el flujo legítimo de capital bajo impactos macroeconómicos extremos. Esto marca un cambio fundamental en el paradigma regulatorio, de la "responsabilidad posterior" a la "incrustación previa". Las estimaciones del informe DFCRC sugieren que, si el marco regulatorio es claro, los mercados financieros tokenizados podrían generar cientos de miles de millones de dólares australianos en beneficios económicos para Australia, y la liberación del potencial de los activos digitales depende de la construcción de infraestructuras regulatorias9.

5 Resumen y perspectivas

La tecnología de tokenización está impulsando la reestructuración fundamental de la infraestructura financiera global, mientras que los conflictos macrogeopolíticos y la persistente incertidumbre en las políticas económicas sirven como pruebas de estrés para este nuevo portador de valor. En medio de la volatilidad extrema, los "burbujas narrativas" puras y los activos sin fundamento en el mercado cripto se van eliminando progresivamente, y la atención del mercado junto con la liquidez se concentran rápidamente en tokens respaldados por valor real.

Este estudio demuestra que los tokens sostenibles verdaderamente capaces de atravesar ciclos suelen poseer varias características distintivas:

En primer lugar, puede proporcionar un anclaje de rendimiento real, trayendo el crédito de activos fuera de la cadena a la cadena.

En segundo lugar, puede reducir sustancialmente los costos de ejecución de contratos transfronterizos y redefinir la confianza comercial a través de su programabilidad;

En tercer lugar, actúan como presupuesto de seguridad para redes descentralizadas, cuyo valor se acumula según la frecuencia real de uso en el ecosistema y su capacidad para reducir costes y aumentar la eficiencia. Estos tokens no son símbolos especulativos desconectados de una base real, sino portadores de valor integrados en actividades económicas reales, capaces de soportar funciones concretas, relaciones de rentabilidad o estructuras de derechos.

Actualmente, el marco regulatorio global ha pasado de un enfoque pasivo de contención inicial a la construcción activa de normas integradas. A través de clasificaciones detalladas y codificación de cumplimiento, las autoridades regulatorias están incorporando cuidadosamente activos digitales de alta calidad en los sistemas principales de liquidación y asentamiento.

Ante esta tendencia irreversible en la evolución financiera, este artículo presenta las siguientes recomendaciones para los distintos participantes del mercado:

Para las empresas, los activos en cadena deben considerarse como herramientas de infraestructura para mejorar la eficiencia de la rotación del capital global. En escenarios de liquidación transfronteriza, se debe priorizar el uso de stablecoins reguladas para contrarrestar el riesgo de fluctuaciones cambiarias y reducir la fricción institucional; al mismo tiempo, es necesario distinguir claramente entre tokens nativos de alta volatilidad y tokens respaldados sujetos a regulaciones estrictas, implementando estrategias diferenciadas de gestión de fondos.

Para los emisores y las instituciones financieras, es necesario descartar por completo la lógica obsoleta de “emitir tokens como forma de financiación”. El enfoque del diseño de activos digitales debe desplazarse integralmente hacia la “incrustación de derechos”: definir clara e inmutablemente las propiedades del activo en el contrato inteligente subyacente, adoptar activamente estándares de tokens orientados al cumplimiento como ERC-3643, y ofrecer al mercado pruebas de valor transparentes, auditables en tiempo real y respaldadas por reservas reales.

Para los formuladores de políticas, se recomienda adoptar un enfoque cauteloso y tecnológicamente neutral, impulsando la innovación regulatoria hacia el paradigma "cumplimiento como código". Sobre la base de mantener como límite inquebrantable la prevención del blanqueo de capitales transnacional y los riesgos financieros sistémicos, se debe orientar la construcción de un libro mayor unificado basado en consenso multilateral, integrando profundamente el crédito soberano nacional con tecnología programable para construir la próxima generación de infraestructura financiera adaptada a la era de la economía digital.