Autor: 陈明坤宏观观察

Este artículo responde principalmente a cinco preguntas:

Primero, cuando estalla la guerra, ¿qué reevalúa primero el mercado?

En segundo lugar, ¿por qué diferentes guerras corresponden a diferentes activos lingüísticos?

Tercero, las cuatro dinámicas de guerra modifican respectivamente qué capa de variables;

Fourth, which asset samples from modern warfare are most worth reviewing repeatedly;

Quinto, cómo aplicar el juicio sobre la guerra a la metodología y la posición.

Si te preocupas más por la posición de inversión, ve directamente a la quinta sección.

Mucha gente que ve la guerra primero ve las noticias.

Pero lo que los inversores macroeconómicos observan no es la noticia en sí, sino el hecho de que la clasificación de los activos comienza a cambiar.

En el último mes, las llamas de la guerra han vuelto a encenderse en Oriente Medio, y desde mi escritorio en el jardín Zijing de Tsinghua, he revisado una y otra vez los conflictos pasados y la evolución de los activos en las guerras modernas, y cada vez estoy más convencido de una cosa:

Lo que la guerra cambia primero, a menudo no es el orden mundial, sino la jerarquía de activos.

En mi opinión, lo más importante al estudiar la guerra y los activos no es la postura, ni la emoción, ni la competencia por la interpretación. Lo verdaderamente importante es:

Desglosa la guerra en variables, asigna esas variables a precios y luego asigna los precios a posiciones.

Entonces, la pregunta más importante que “¿Qué comprar cuando llega la guerra?” es:

Cuando estalla la guerra, ¿qué reevalúa primero el mercado?

Este artículo está dirigido a traders serios. No está escrito para quienes buscan espectáculo, ni para quienes quieren escuchar una frase como “¿Qué comprar en la guerra?”.

Si la próxima vez que ocurra un gran movimiento, puedes seguir menos el rumor y más tu juicio; menos emociones y más métodos, entonces este artículo habrá valido la pena.

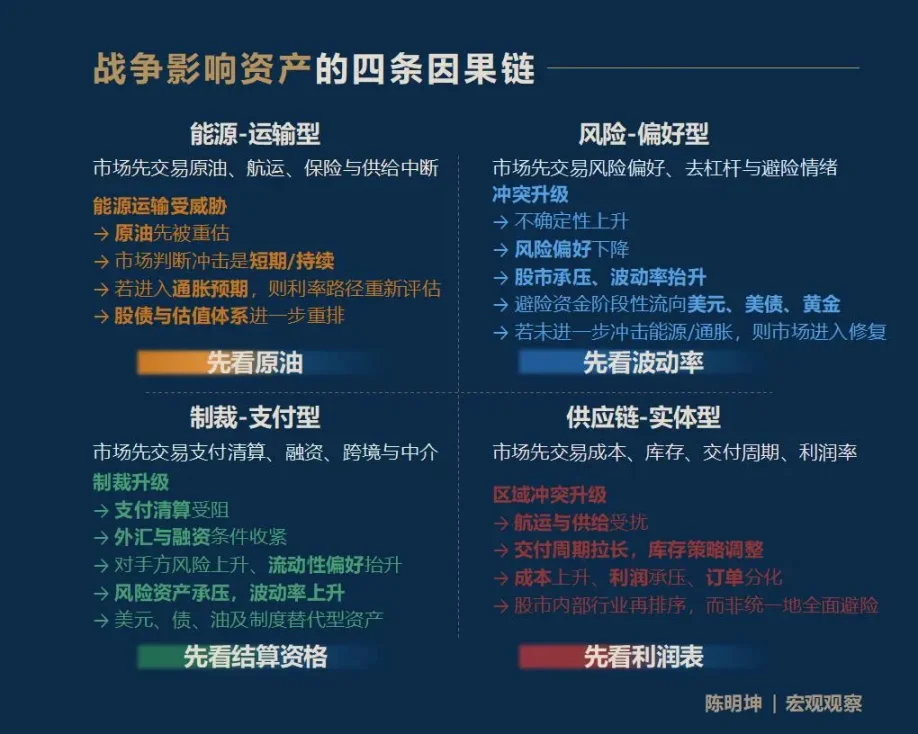

I. La guerra afecta los activos, no es una respuesta, sino cuatro vías

Primero la conclusión: la guerra afecta los activos, y lo más común no es una única respuesta, sino cuatro vías de transmisión completamente diferentes:

Primer tipo: guerra de energía-transporte.

El mercado primero negocia riesgos de interrupción en el suministro de petróleo, transporte marítimo e seguros.

Segundo, conflicto de preferencia de riesgo.

El mercado negocia primero la volatilidad, la preferencia por el riesgo, la desapalancamiento y el sentimiento de refugio seguro.

El tercer tipo: sanciones, guerra de pagos.

El mercado primero realiza funciones de pago, liquidación, financiación, liquidación transfronteriza e intermediación financiera.

Cuarta, conflicto de cadena de suministro — tipo físico.

El mercado primero reordena los costos de operación, inventario, plazos de entrega y márgenes de beneficio de la industria.

Para los inversores, lo más importante no es conocer todas las respuestas, sino identificar rápidamente, entre el ruido del mercado, la variable que sea reevaluada primero.

Lo llamo: variable de primer orden.

Quien capture la primera variable tendrá una comprensión más fácil de la trayectoria de precios posterior.

Saltarse las reglas y sacar conclusiones sobre los activos en el mercado suele ser la forma más fácil de ser corregido por el mercado.

Si se comprime este marco en una frase fácil de recordar, es:

Energía — transporte, primero ver el petróleo crudo;

Riesgo—preferente, primero observe la volatilidad;

Sanciones—de pago, primero revise la elegibilidad para el asentamiento;

Cadena de suministro — tipo físico, primero revisa el estado de resultados.

Hay que señalar que estas cuatro cadenas de causalidad no son exhaustivas, sino puntos de entrada.

La guerra afecta los activos y a menudo se extiende a lo largo de cadenas más largas, más finas y más complejas. Por ejemplo, ¿cómo afecta el actual conflicto entre EE.UU., Israel e Irán los precios de los alimentos dentro de seis meses? La influencia del gas natural sobre los fertilizantes, los fertilizantes sobre los alimentos, y los alimentos sobre la inflación y los activos de países vulnerables, es un camino igualmente válido.

Lo que quiero ofrecer no es una respuesta fija, sino un método de observación macro: permitir que cada participante del mercado construya su propia cadena causal.

Llega la guerra, ¿cuál variable se convertirá primero en el lenguaje principal del mercado?

Dos: Cuatro opiniones más fácilmente malinterpretadas durante el momento de guerra

Antes de entrar en el análisis específico, quiero explicar primero la base conceptual de esta sección:

Falsificabilidad.

No creo en ese tipo de juicios macroeconómicos vagamente correctos que nunca se concretan en precios ni posiciones.

El verdadero valor del estudio de la guerra radica en poner el juicio en el mercado para someterlo a prueba.

A meaningful research claim must be falsifiable.

Los hechos pasados se utilizan para confirmar o refutar juicios sobre el pasado; las ganancias o pérdidas futuras se utilizan para confirmar o refutar juicios sobre el presente (la afirmación es dura, pero así es la realidad).

La escalada de la guerra hace que casi inmediatamente aparezcan las frases más comunes en el mercado:

El oro definitivamente subirá.

Bitcoin es oro digital y actúa como refugio seguro.

Cuando sube el precio del petróleo, el mercado de valores debe caer continuamente.

Beneficiario de la defensa, compra defensa.

El problema con estas palabras no es que sean necesariamente incorrectas,

Sino en que son demasiado rápidas, demasiado ordenadas y demasiado parecidas a lo que se da por sentado.

La base de este pensamiento es "buscar la espada en el bote". La guerra no trae un solo rumbo, sino una serie de procesos de fijación de precios con ritmos distintos, niveles distintos y lógicas causales distintas.

Por lo tanto, antes de entrar en el análisis dinámico de los activos de guerra, es necesario eliminar primero estas intuiciones más propensas a malinterpretarse.

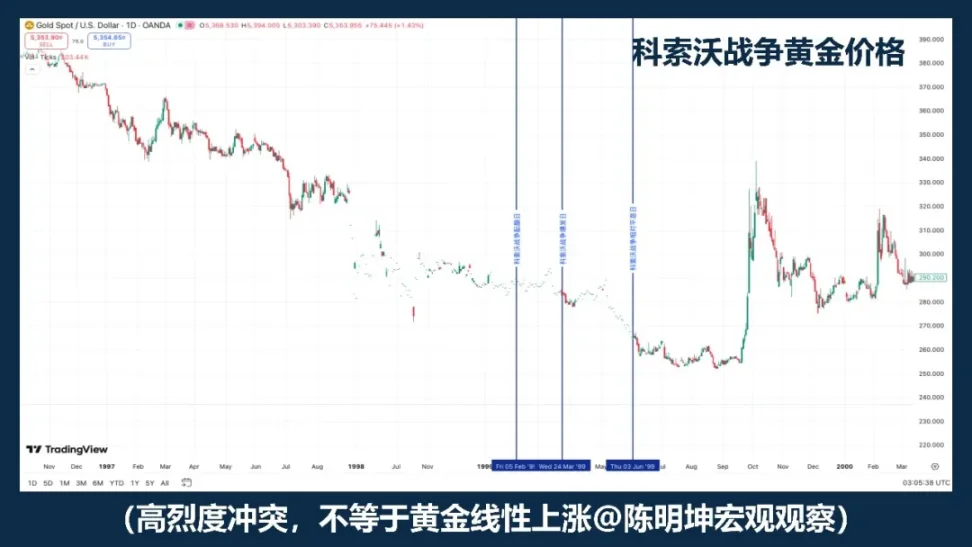

01 | En tiempos de guerra, compra oro, ¿verdad?

Gold is certainly one of the most priority assets to observe during war.

Si la ecuación "guerra = aumento del oro" fuera confiable, entonces el oro en diferentes muestras de guerra debería al menos moverse aproximadamente en la misma dirección.

Pero el precio histórico no era así.

Lo que suena bien a menudo obstaculiza más fácilmente el pensamiento.

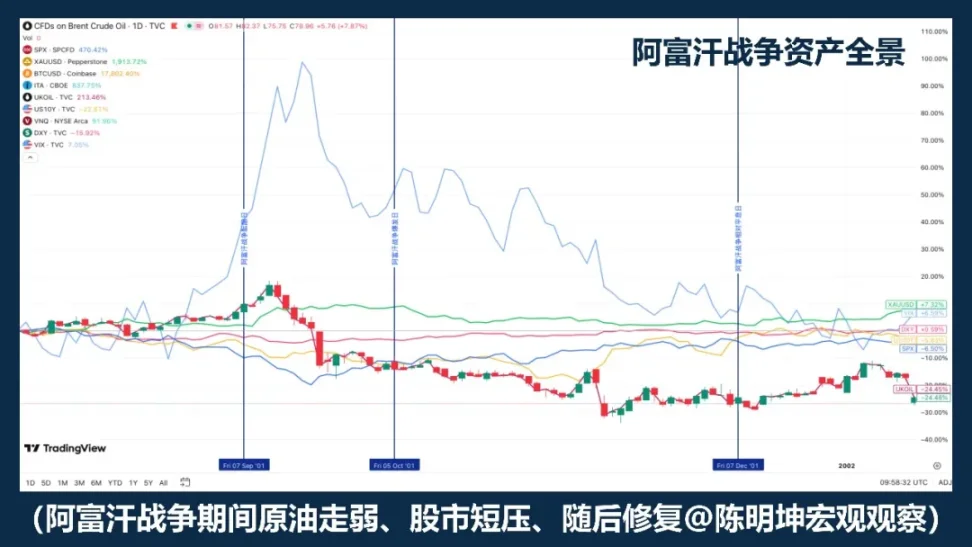

La guerra de Kosovo en 1999 es un buen contraejemplo. El conflicto de alta intensidad en sí mismo no es suficiente para derivar automáticamente un fortalecimiento unilateral del oro.

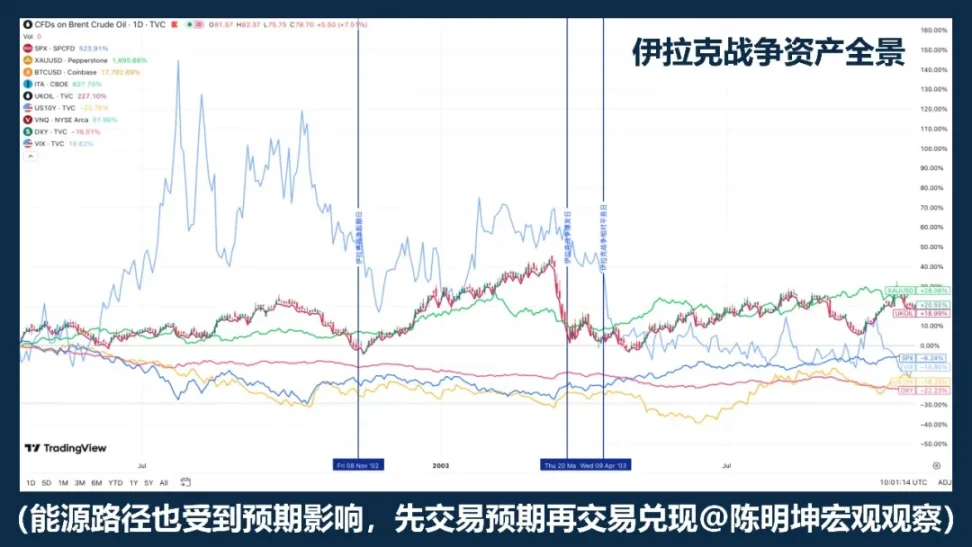

La guerra de Irak en 2003 reveló otra capa de estructura: el oro tiende a comprarse primero durante la fase de aumento de las expectativas de guerra, y luego cae y entra en rango lateral tras el estallido oficial del conflicto.

El estudio de Rigobon y Sack sobre el riesgo de la guerra en Irak también respalda este punto: cuando aumenta el riesgo de guerra, el precio del petróleo, los precios de las acciones, los rendimientos de los bonos del Tesoro de EE.UU., los spreads de crédito y el dólar muestran respuestas significativas, pero el oro no presenta una respuesta estadística igualmente sólida.

Lo realmente digno de recordar no es un año en particular, sino un hecho más importante:

El oro muchas veces se negocia no por la guerra en sí, sino por las expectativas de guerra.

Una forma más precisa de decirlo no es «comprar oro en tiempos de guerra», sino:

El oro suele ser un activo prioritario a observar durante las guerras, pero no es un botón de posición larga mecánica en tiempos de guerra.

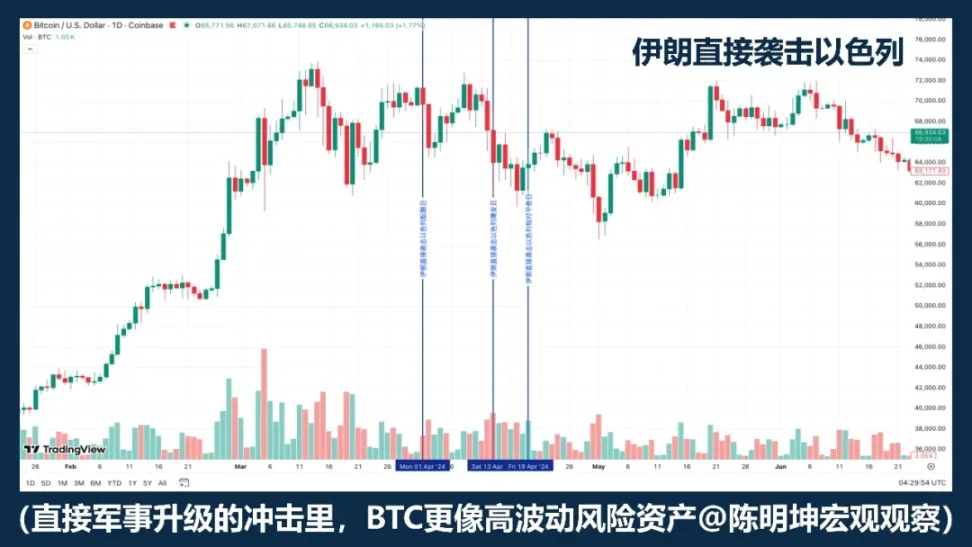

02 | Is Bitcoin a safe-haven asset?

Simplificar el BTC como un «activo refugio» en sí mismo no es suficientemente riguroso.

Si la guerra siempre provocara un aumento en el BTC, el desempeño en diferentes eventos de guerra debería ser al menos consistente. Pero desde el conflicto entre Rusia y Ucrania, hasta el conflicto entre Israel y Hamas y la reciente escalada en Oriente Medio, la realidad no ha sido así: a veces baja, a veces sube, y a veces primero cae y luego se estabiliza.

Esto ya es suficiente para indicar:

La guerra no es una variable directa que determine el alza o la baja del BTC.

Si el mercado primero negocia la contracción de liquidez, la aversión al riesgo y la desapalancamiento, BTC a menudo se comporta más como un activo de riesgo de alta volatilidad que como un activo refugio. Esto se debe a que, en este escenario, los activos que generalmente se venden primero son aquellos de alta volatilidad, alta beta y fácilmente liquidable.

En otras palabras, con frecuencia, la guerra no lleva al mercado a "comprarla como refugio", sino a reducir simultáneamente todas las posiciones en activos de alta volatilidad.

In this scenario, it behaves more like a risky tech asset than a safe-haven asset.

Pero eso no significa que no tenga singularidad.

Its biggest difference from gold is that it is not only a tradable asset, but also a digital asset that can be transferred across borders, operates 24/7, and does not rely on a single banking system.

Entonces, una forma más precisa de decirlo no es «¿BTC será un refugio seguro?», sino:

BTC no es un activo refugio mecánico en tiempos de guerra.

Se negocia como activo de riesgo, activo de liquidez o herramienta de liquidación alternativa según las distintas fases de la guerra.

La guerra no determinará directamente su subida o bajada.

Lo que realmente determina la guerra es qué atributo del mercado está más dispuesto a negociar en este momento.

03 | ¿Sube el petróleo, bajan necesariamente las acciones?

Esta es la frase más fácil de decir en estudios de guerra.

Cuando estalla el conflicto en Oriente Medio, los precios del petróleo suelen reaccionar primero, y esto es correcto. Porque lo que se enfrenta en Oriente Medio no es un riesgo común, sino el propio transporte de energía. Los datos de la EIA son muy claros: en 2024, el volumen de petróleo transportado a través del Estrecho de Ormuz fue de aproximadamente 20 millones de barriles por día, lo que equivale alrededor del 20% del consumo global de líquidos petroleros; aproximadamente el 20% del comercio global de GNL también pasa por aquí. Tan pronto como el mercado comienza a preocuparse por este paso, el petróleo crudo se ve naturalmente impulsado hacia arriba en su precio.

Pero el problema es que el aumento del precio del petróleo no implica necesariamente una caída de las acciones.

La historia de la Guerra del Golfo nos enseña que "el petróleo sube, las acciones bajan" puede ser la reacción inicial; pero a medida que la situación se aclara y el peor escenario no continúa propagándose, el mercado luego negocia la recuperación del riesgo, y las acciones rebounden.

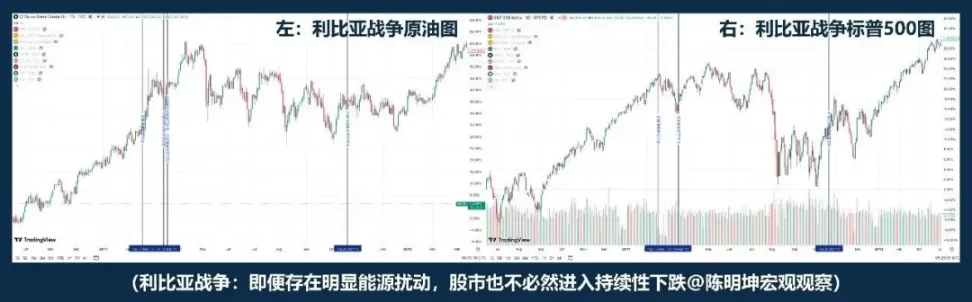

El conflicto en Libia ofrece otra muestra: más cercana a «petróleo sube, acciones bajan». La lógica real de la guerra no es «el petróleo sube y las acciones bajan».

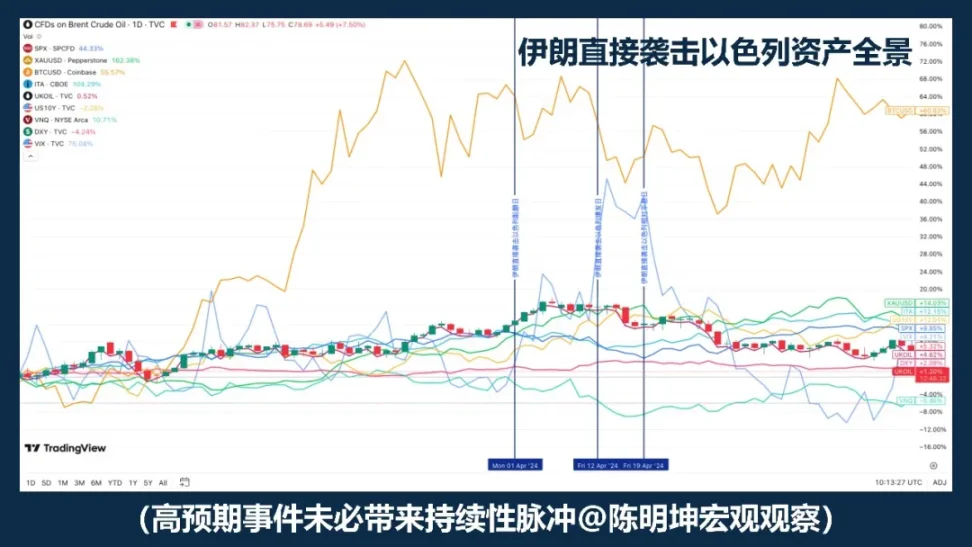

Si la Guerra del Golfo y la Guerra de Libia parecen distantes, el ataque de Irán a Israel en 2024 ofrece un ejemplo más cercano. El petróleo sigue liderando el alza; durante el período de explosión hasta el día de calma, "el petróleo cae, las acciones caen"; sin embargo, el S&P 500 no entró en una caída sistémica como resultado.

Rigobon y Sack también descubrieron al estudiar la guerra de Irak que, cuando aumenta el riesgo de guerra, no solo se mueve el precio del petróleo, sino que también lo hacen simultáneamente el precio del petróleo, los precios de las acciones, los rendimientos de los bonos del Tesoro de EE.UU., los spreads de crédito y el dólar. En otras palabras, el mercado no solo negocia petróleo, sino que al mismo tiempo negocia crecimiento, inflación, refugio seguro y condiciones de financiación.

Entonces, lo realmente clave no es «si el petróleo subió o no», sino las tres cosas siguientes:

Primero, ¿esta crisis energética es corta o larga?

Second, will it enter medium-term inflation expectations;

Third, will the central bank revise the interest rate path?

Por lo tanto, una afirmación más precisa no es «el aceite sube, las acciones bajan», sino:

El aumento del precio del petróleo a menudo es el punto de partida de una valoración basada en la guerra; el rumbo futuro del mercado de valores dependerá de si este impacto modificará aún más el crecimiento, la inflación y las tasas de interés.

04 | ¿Si se beneficia la guerra, las acciones de defensa siempre ganan?

El mayor problema con la frase «La guerra beneficia a la defensa» no es que sea incorrecta, sino que resulta demasiado fácil hacer creer a uno mismo que ya lo ha entendido.

Lógicamente, tiene sentido:

Cuando la situación se tensa, los temas de seguridad ganan impulso, se revisan al alza las expectativas de gasto militar y se abren nuevas posibilidades de pedidos; la defensa parece ser naturalmente un sector beneficiado.

Pero el mercado no es tan sencillo.

El beneficio para la industria no equivale a un aumento inmediato en el precio de las acciones;

Que el precio de las acciones suba no significa que supere al mercado en general.

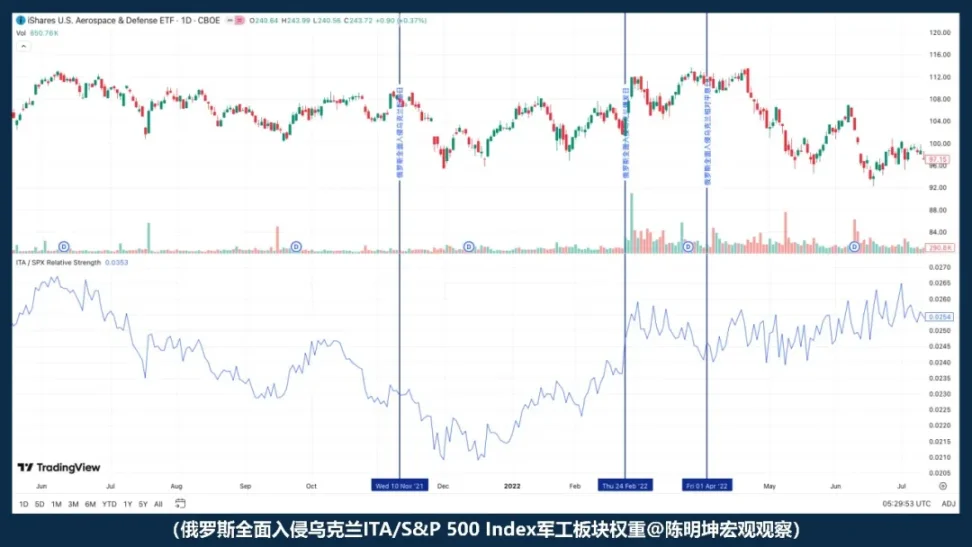

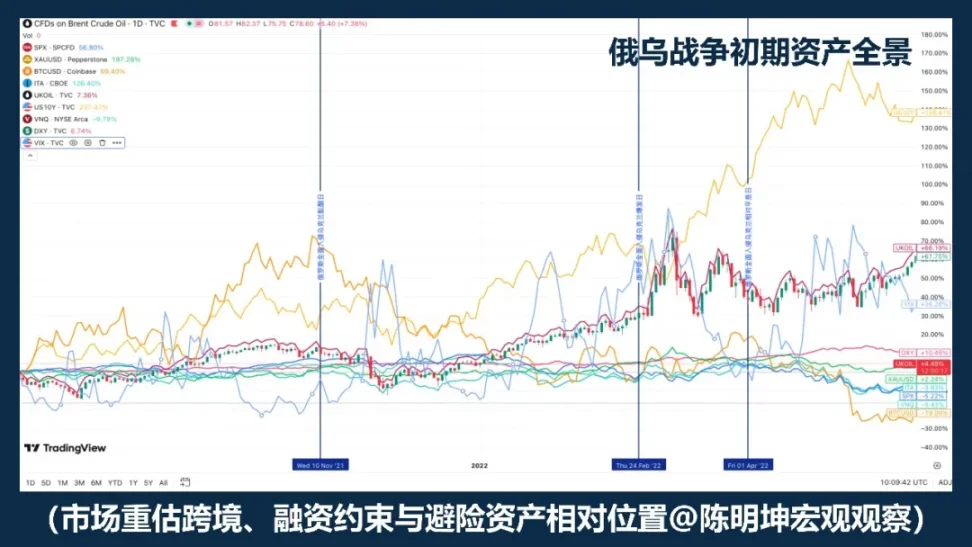

Después de que estallara la invasión total de la guerra entre Rusia y Ucrania, el desempeño relativo de la ITA frente al S&P 500 no se fortaleció, sino que se debilitó. Es decir, en el momento del inicio de la guerra, el mercado no reaccionó inmediatamente siguiendo la línea de «beneficio para la industria militar». En cambio, primero operó con fuerzas más amplias: preferencia por el riesgo, liquidez e incertidumbre macroeconómica.

Por lo tanto, una afirmación más precisa no es «la guerra beneficia a la defensa, solo compra defensa», sino:

La guerra eleva la narrativa de la defensa, pero en el momento del estallido, lo que suele ser precificado primero por el mercado no son los pedidos, sino la aversión al riesgo.

¿Puede la industria militar superar al mercado? Nunca depende solo de si la lógica es válida,

También depende de la valoración, la diferencia de expectativas y qué variable del mercado se negocia primero.

Lo más peligroso en la guerra, a menudo, no es carecer de opiniones,

Sino tener opiniones demasiado rápido.

Tres: La verdadera pregunta: ¿Qué es lo que el mercado reevalúa primero cuando llega la guerra?

Una vez desglosados estos falsos positivos, el problema real surge:

La guerra no es una variable única que determine directamente el alza o la baja de los activos, sino más bien un desencadenante.

Lo que realmente determina cómo reacciona el mercado no es solo el conflicto en sí,

Sino el tipo de guerra, el ciclo macroeconómico, las expectativas de eventos y la variable de primer orden más crítica.

Entonces, la pregunta ya no es «¿Qué se beneficia y qué se ve afectado negativamente por la guerra?», sino:

¿En qué idioma se valorará primero el mercado?

A continuación, no se tratará de juicios emocionales, sino de las cuatro dinámicas de guerra que realmente entran en la valoración de activos.

Cuatro dinámicas de guerra: para entender la guerra, primero determina de qué tipo es

Entender la guerra no puede basarse solo en el campo de batalla mismo.

Más importante aún es determinar: ¿qué capa de variables reescribe primero?

01 | Energía - Guerra de transporte

¿Por qué el petróleo siempre es el primero en ser captado por el mercado?

Lo que más fácilmente lleva al mercado a un «estado de fijación de precios» es generalmente la guerra de energía y transporte.

La característica común de este tipo de conflictos no radica en si el conflicto en sí es violento, sino en que frecuentemente choca de inmediato con las vías principales de la economía global:

Áreas productoras de petróleo, estrechos, petroleros, puertos, seguros de transporte energético, rutas de transporte de energía.

Una vez que estas posiciones están amenazadas, lo que primero suele reevaluarse en el mercado no es el mercado de acciones, ni el oro, ni siquiera el crecimiento macroeconómico en sí, sino las posiciones más cercanas al extremo superior de la oferta física:

Riesgo del petróleo crudo y el transporte.

El petróleo siempre es el primero en moverse no porque sea «naturalmente sensible», sino porque su posición en el sistema económico moderno es demasiado especial. Es tanto una entrada básica para el sistema industrial como una variable aguas arriba en la cadena de inflación.

Cuando el mercado comienza a sospechar que el transporte se verá interrumpido, los seguros aumentarán, las rutas se desviarán y la oferta se contraerá, el petróleo crudo es el primero en ser precificado.

En la guerra energía-transporte, el petróleo crudo no es un subproducto, sino el vehículo más directo del riesgo.

Pero aquí hay un detalle especialmente importante:

El petróleo crudo suele moverse primero, pero moverse primero no equivale a un aumento sostenido.

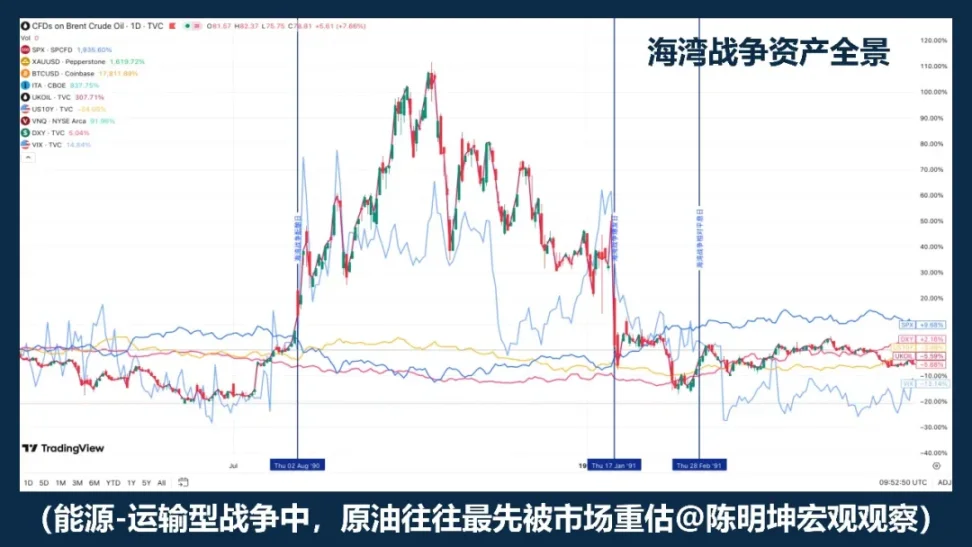

La Guerra del Golfo es uno de los ejemplos más típicos. Durante la fase de preparación de la guerra, el petróleo crudo ya había aumentado significativamente; tras la explosión oficial, los precios continuaron subiendo; pero a medida que la situación militar se aclaró, los precios cayeron rápidamente.

La guerra en Irak reveló aún más otra capa de estructura. En esta muestra, durante la fase de aumento de las expectativas de guerra, el petróleo y el oro ya habían reaccionado con anticipación; al estallar la guerra formalmente, el mercado se acercó más a la situación de "comprar la expectativa, vender el hecho". Esto significa que, aunque en las guerras de tipo energía-transporte la variable de primer orden suele ser el petróleo, la trayectoria del precio del petróleo sigue dependiendo en gran medida de dos factores: primero, si el mercado ya había precificado plenamente la situación con anterioridad; segundo, si tras la materialización del evento, el escenario más adverso se materializó realmente.

Por lo tanto, para comprender este tipo de guerra, no se puede observar solo si "el precio del petróleo aumentó o no", sino también los dos contextos en los que se encuentra.

La primera capa es la diferencia de expectativas. Si el evento en sí supera las expectativas, el impulso del petróleo suele ser más fuerte; si el evento ya ha sido discutido repetidamente y el mercado ya lo ha anticipado, incluso tras la explosión formal del conflicto, el precio del petróleo podría pasar rápidamente a una fase de rango, o incluso presentar un "vender la noticia".

El ataque directo de Irán a Israel es un ejemplo típico: el riesgo no ingresó al mercado sin preparación, por lo que, aunque los activos experimentaron un impulso, no se extendieron incondicionalmente en una reevaluación sostenida.

La segunda capa es el ciclo macroeconómico. Si ocurre en un entorno de baja inflación y suficiente espacio político, el mercado es más propenso a interpretarlo como una perturbación temporal;

Si ocurre en un entorno de alta inflación y política monetaria ya restrictiva, el mercado inmediatamente preguntará: ¿esta subida del precio del petróleo entrará en las expectativas de inflación a mediano plazo? ¿Retrasará el giro de la política?

Esta también es la diferencia más importante entre la guerra de energía-transporte y otros tipos de guerra. Su impacto parte del mundo físico y avanza hacia el interior de los mercados financieros a través de esta cadena:

El transporte de energía está amenazado

→ El petróleo primero se revalúa

→ Determine whether the market impact is short-term or sustained

→ Si hay expectativas de inflación, se reevalúa la trayectoria de las tasas de interés

→ Reordenación adicional del sistema de acciones, bonos y valoración

Por lo tanto, lo más importante que recordar de la guerra energía-transporte no es «el petróleo siempre subirá»,

En cambio: el petróleo crudo suele ser la variable aguas arriba más negociada por el mercado.

Pero que el petróleo se mueva primero no significa que el impacto se evolucionará automáticamente en una línea principal a largo plazo.

Lo que realmente determina la trayectoria posterior nunca es el precio del petróleo en sí,

Sino si el precio del petróleo puede seguir integrándose en las expectativas de inflación, las tasas de descuento y el sistema de valoración.

En este tipo de lógica de guerra, el petróleo crudo se mueve primero; no es una conclusión, sino el punto de partida de la transmisión financiera.

02 | Risk - Preference War

Lo que suele ser reevaluado primero por el mercado no es el petróleo, sino la aversión al riesgo.

Lo primero que se reescribe en este tipo de guerra no son las restricciones físicas del mundo macroscópico,

Sino la capacidad del mercado para asumir riesgos.

Si el conflicto no amenaza directamente las regiones productoras de petróleo, las rutas estrechas, el transporte de petroleros o las infraestructuras energéticas clave, lo que primero suele reevaluarse en el mercado no es la restricción de oferta, sino la propia aversión al riesgo.

La fuerza impulsora inicial de este tipo de guerra no es «si la energía se interrumpirá», sino: ¿la incertidumbre aumentará repentinamente? ¿Se atreverán a mantener activos de riesgo?

Por lo tanto, la primera ronda de transmisión de este tipo de guerra generalmente no es «el petróleo se mueve primero», sino:

El conflicto se intensifica

→ Aumenta la incertidumbre

→ Disminución de la aversión al riesgo

→ El mercado de acciones enfrenta presión y la volatilidad aumenta

→ Las fuentes de capital refugio fluyen hacia el dólar y el oro, entre otros.

→ Si no hay un impacto adicional en la energía y la inflación, el mercado entra en una fase de recuperación

Esta cadena causal explica un fenómeno muy importante:

Después de que estallen ciertas guerras, el mercado de valores cae inicialmente y el oro también reacciona, pero los precios no evolucionan automáticamente hacia una tendencia unidireccional a largo plazo. Esto se debe a que este tipo de guerras afecta en primer lugar la disposición a mantener posiciones, y no la oferta, la inflación o la tasa de descuento en niveles más profundos.

El estudio del FMI sobre los riesgos geopolíticos también señala que los grandes conflictos militares afectan significativamente la fijación de precios en los mercados de acciones y opciones a través del aumento de la aversión al riesgo, el apretamiento de las condiciones financieras y la difusión de la incertidumbre. En otras palabras, lo que primero negocia el mercado en esta fase no es la escasez de algún bien físico, sino una revaloración del riesgo de volatilidad futura y del riesgo de cola. La primera caída se manifiesta principalmente como un descuento por riesgo, no como una reducción permanente del centro de valoración a largo plazo. Solo cuando el impacto en la preferencia por el riesgo continúa transmitiéndose hacia abajo y afecta variables macroeconómicas más profundas, este impulso de emoción bélica se transforma en una reordenación más duradera de los activos.

Por lo tanto, la conclusión más precisa no es «llegó la guerra, el oro subirá inevitablemente», ni «llegó la guerra, el mercado de acciones caerá inevitablemente», sino:

En este tipo de lógica de guerra, lo primero que suele reevaluarse en el mercado es la volatilidad y los activos de riesgo; la primera caída se manifiesta principalmente como un descuento por riesgo y no implica automáticamente una tendencia a largo plazo.

03 | Sanciones: La guerra de pagos

«La guerra de pagos no se reescribe primero con precios, sino con elegibilidad.»

Sanciones—el núcleo de la guerra de pagos—no son el precio de un solo bien, sino la accesibilidad del sistema financiero transfronterizo.

Cuando el conflicto se eleva al nivel de sanciones, lo que primero se reevalúa en el mercado no es solo la oferta, sino: pagos, liquidación, reservas, financiamiento y crédito de contraparte.

La guerra de Rusia y Ucrania es el ejemplo más típico de este tipo. Tras 2022, la Unión Europea impuso sucesivas sanciones financieras contra Rusia, incluyendo restricciones al acceso de Rusia al capital y los mercados financieros de la UE, la prohibición de transacciones con el banco central ruso, la expulsión de varios bancos rusos de SWIFT, y el congelamiento o la implementación de disposiciones de «inmovilización» sobre algunos activos rusos. La OFAC del Departamento del Tesoro de EE. UU. también prohibió, mediante la Directiva 4, que los estadounidenses realicen transacciones relacionadas con el banco central ruso, el fondo de riqueza nacional y el ministerio de finanzas. Hasta este punto, lo que el mercado enfrenta ya no es simplemente «si se cortará el aceite», sino una pregunta más profunda: ¿puede seguir funcionando normalmente la cadena financiera transfronteriza existente?

La transmisión típica de este tipo de guerra no va directamente de precio a precio,

sino primero de la elegibilidad al precio:

Sanciones aumentadas

→ Pago y liquidación interrumpidos

→ Los términos de divisas y financiamiento se han restringido

→ Aumento del riesgo de contraparte y preferencia por liquidez

Los activos de riesgo enfrentan presión, la volatilidad aumenta

→ El dólar, los bonos del Tesoro de EE.UU., el petróleo y algunos activos sustitutos institucionales se reevalúan

Por lo tanto, este tipo de impacto tiene una diferencia fundamental con las guerras de energía y transporte:

El impacto energético primero reescribe los precios de la oferta,

El impacto en el pago primero reescribe la elegibilidad para el asentamiento.

Una vez que comienza a fluctuar la elegibilidad para el asentamiento, la clasificación de los activos se diferencia rápidamente. Los activos que dependen en gran medida del sistema bancario global, la financiación transfronteriza y las redes de liquidación principales son más propensos a enfrentar descuentos; mientras que las nuevas herramientas digitales de liquidación que aún conservan la capacidad de transferencia, posesión o liquidación en entornos con restricciones de pago, atraen más atención adicional.

Las conclusiones del Informe sobre la Estabilidad Financiera Global 2025 del FMI son claras: los eventos de riesgo geopolítico significativo, especialmente los conflictos militares, se transmiten a los mercados de acciones, primas de riesgo soberano, tipos de cambio y commodities a través del aumento de la aversión al riesgo, el apretamiento de las condiciones financieras y la perturbación de los vínculos comerciales y financieros; además, los eventos importantes también pueden reducir significativamente los precios de las acciones y elevar las primas de riesgo soberano. Para los mercados, esto significa que el enfoque de la guerra de sanciones y pagos no es «si un activo subirá o no», sino si las funciones de los intermediarios financieros aún pueden funcionar sin interrupciones.

El estudio del FMI sobre los riesgos geopolíticos también ilustra esto. Los grandes conflictos militares no solo reducen las acciones y aumentan las primas de riesgo soberano mediante el aumento de la aversión al riesgo y el apretamiento de las condiciones financieras, sino que también se propagan a terceros países a través de vínculos comerciales y financieros.

Por eso, los impactos de sanciones suelen propagarse más allá del propio campo de batalla.

Una forma más precisa de describir las nuevas herramientas de liquidación en cadena no es que «son inherentemente seguras», sino que: cuando aumentan las fricciones en los pagos tradicionales, las restricciones al flujo de capital y los obstáculos para la liquidación transfronteriza, el mercado reevalúa su valor como canales de liquidación no bancarios, transfronterizos y disponibles las 24 horas. Lo que realmente está siendo reevaluado por el mercado no es la narrativa alternativa de almacenamiento de valor en sí misma, sino el valor institucional de los canales alternativos de liquidación.

Si la guerra de energía y transporte se pregunta: «¿Llegará la mercancía?»,

Entonces, las sanciones — la guerra de pagos — plantea:

¿Aún se puede transferir el dinero?

04 | Cadena de suministro - Conflicto de entidades

El mercado negocia primero los estados de resultados, no las narrativas de cobertura.

Hay otro tipo de conflicto que no bloquea directamente la garganta de la energía mundial ni reescribe el sistema de pagos internacionales desde el primer momento, pero que aún así cambiará significativamente la valoración de los activos.

Esto es: cadena de suministro - conflicto de entidades.

El núcleo de este conflicto no es si el mundo entrará inmediatamente en un estado de避险 generalizado, sino si los sistemas de producción, transporte, inventario y entrega continuarán distorsionándose.

Lo que primero se reajusta, con frecuencia, no es el petróleo, el oro o la preferencia global por el riesgo, sino las variables más cercanas al nivel operativo de las empresas:

Costos de envío, seguro, plazo de entrega, margen de seguridad de inventario, margen de beneficio y expectativas de gastos de capital.

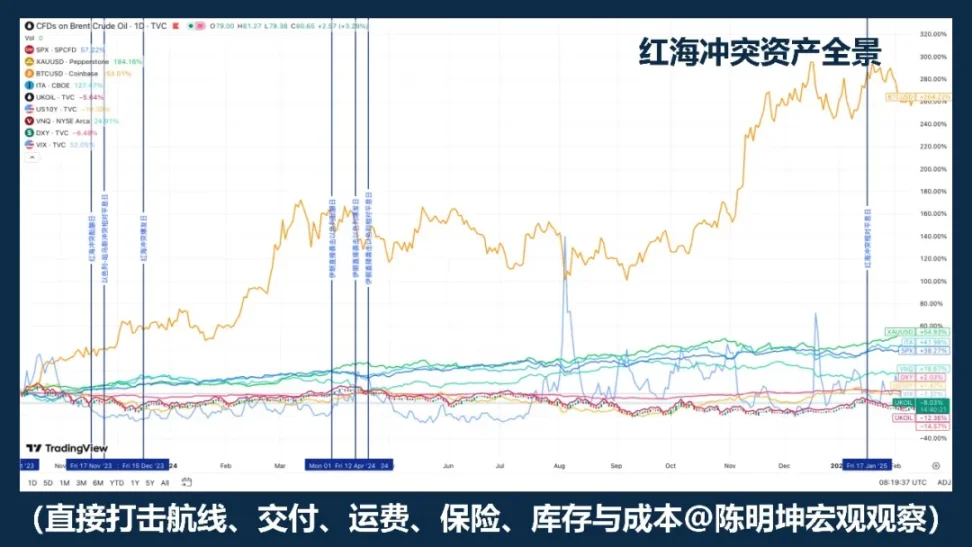

El ejemplo más típico es el conflicto en el Mar Rojo. El FMI señaló que, en los dos primeros meses de 2024, el volumen de comercio por el Canal de Suez disminuyó aproximadamente un 50% en comparación con el mismo período del año anterior, y que los ataques obligaron a numerosos buques a desviar su ruta alrededor del Cabo de Buena Esperanza, alterando las cadenas de suministro; la CNUCED también indicó que, hasta la primera quincena de febrero de 2024, el tonelaje de contenedores que pasaban por el Canal de Suez disminuyó un 82%, con una gran cantidad de capacidad desviada hacia el extremo sur de África.

En este tipo de impactos, lo que primero se negocia no es «comprar refugio», sino: ¿quiénes verán aumentar sus costos?; ¿quiénes experimentarán retrasos en sus entregas?; ¿quiénes sufrirán primero una reducción en sus márgenes de beneficio?; ¿quiénes verán sus órdenes migrar?; ¿quiénes verán revaluada su capacidad de oferta alternativa?

Su cadena de transmisión generalmente no es una línea de refugio seguro, sino una cadena más cercana a la economía real:

El conflicto regional se intensifica

→ Transporte y suministro afectados

→ Los plazos de entrega se han extendido y se han ajustado las estrategias de inventario

→ Costos en aumento, presión sobre los márgenes de ganancia, órdenes diferenciadas

→ Reordenación interna de sectores del mercado de valores, en lugar de una cobertura general uniforme

El punto más fácil de malinterpretar en este tipo de conflictos es que muchas personas asocian automáticamente el «conflicto» con la «cobertura».

Pero los conflictos de cadena de suministro de tipo físico a menudo no generan primero riesgos de operaciones con dirección unificada en todo el mercado.

El resultado más común es:

Divergencia de sectores, divergencia de beneficios y divergencia regional.

Por eso, este tipo de conflictos suelen tener un impacto más lento en los activos, pero no necesariamente menor. Lo que realmente reescribe suele ocurrir en tres niveles:

En primer lugar, está la capa de costos: el transporte marítimo, el seguro, el almacenamiento, la adquisición de piezas y las rutas de transporte alternativas aumentan los costos.

En segundo lugar, está la capa de inventario. Las empresas suelen pasar de priorizar la eficiencia a priorizar la resiliencia.

Tercero, la capa de rentabilidad. ¿La empresa aún puede cumplir con sus ganancias al ritmo anterior? En este punto, el conflicto entra en los modelos de predicción de ganancias y valoración.

Por lo tanto, bajo este tipo de conflictos, el desempeño de los activos generalmente no implica una huida colectiva hacia activos refugio, sino una revalorización estructural dentro del mercado de acciones. Las empresas más afectadas suelen ser aquellas que dependen profundamente de la capacidad productiva de una sola región, rutas de transporte únicas, componentes individuales o modelos de alta rotación y bajos inventarios; en cambio, las que podrían beneficiarse relativamente son aquellas con capacidad de sustitución, una distribución geográfica diversificada, mayor poder de fijación de precios o la capacidad de absorber la migración de órdenes.

Entonces, la conclusión más precisa para este tipo de guerra no es:

Cuando llegue el conflicto, compra activos refugio.

sino:

Cuando la guerra impacta primero en los sistemas de producción, transporte, inventario y entrega, la reevaluación del mercado suele centrarse no en una cobertura total, sino en los costos, los márgenes de beneficio y la jerarquía industrial.

Si el impacto energético primero reescribe el precio,

La prioridad inicial del impacto de pago es la elegibilidad,

Entonces, el impacto de tipo cadena de suministro primero reescrito es:

Estado de resultados.

V. De la evaluación a la posición: La metodología de inversión en la guerra

Lo discutido anteriormente es cómo la guerra entra en la fijación de precios de los activos.

Pero para los inversores, la pregunta realmente importante no termina aquí,

sino dar un paso más allá:

Cómo convertir una decisión en una posición.

La ilusión más común que la guerra genera es que parece una gran oportunidad direccional.

Pero si se examina cuidadosamente la historia, se descubre que las guerras no generan consistentemente direcciones replicables.

Lo que realmente produce de manera más estable son: la volatilidad, los desajustes y la ruptura de las correlaciones.

Por lo tanto, en la inversión durante la guerra, lo realmente importante no es apostar por una dirección, sino identificar primero qué variables está negociando realmente el mercado:

Esta variable está generando pulsos a corto plazo,

Aún se seguirá transmitiendo a lo largo de la cadena de activos;

¿Qué precios son solo reacciones emocionales?

¿Qué impactos se convertirán en tendencias a mediano plazo?

Si se dice esto de manera aún más específica y operativa, lo dividiría en cuatro pasos.

El primer paso es siempre identificar la variable de primer orden.

Después de que ocurra la guerra, el mercado no negociará simultáneamente toda la información. Siempre captará primero una variable y la llevará al centro del precio: a veces el petróleo crudo, a veces la aversión al riesgo, a veces el sistema de pagos, a veces los inventarios y los estados financieros. Mucha gente quiere hacer un juicio general sobre toda la guerra desde el principio, pero esto suele ser demasiado temprano y demasiado grosero. El enfoque realmente efectivo es primero determinar:

¿Qué está negociando el mercado en este momento: oferta, preferencia por el riesgo, fricciones de pago o estados de resultados?

Si se identifica correctamente la variable principal, entonces la posición posterior tendrá dirección; si se identifica mal, incluso si la narrativa es completa, la operación probablemente fallará.

El segundo paso es completar la preparación antes de la batalla, no abrir posiciones apresuradamente durante la batalla.

Las mejores operaciones de guerra suelen comenzar antes de que el conflicto estalle por completo. Muchas oportunidades con altos rendimientos aparecen antes de que el evento entre en la emoción pública. Cuando el mercado comienza a discutirlo, la ventana de precios más barata ya ha pasado.

Por lo tanto, lo más importante antes de la guerra es: estudiar los límites, preparar las herramientas, identificar puntos débiles y reservar coberturas. No esperes hasta que comiencen los disparos para decidir qué armas usar.

Paso 3: Durante la guerra, cambia tu estrategia de trading y enfócate en las desviaciones de precio.

Después del estallido de la guerra, lo que menos falta son explicaciones; lo verdaderamente escaso es el juicio sobre los precios. La guerra no tiene una plantilla de activos que se pueda aplicar mecánicamente; por el contrario, lo único más cercano a la certeza es que generará cambios drásticos.

La situación común inicial en el mercado es que algunos activos reaccionan en exceso, otros reaccionan insuficientemente, y algunos simplemente se mueven junto con la emoción. En otras palabras, la guerra no siempre trae una dirección clara, sino más bien un desajuste amplificado en un corto período de tiempo.

Por eso, la guerra no necesariamente es adecuada para apostar establesmente por una dirección,

pero a menudo es más adecuado para el arbitraje y las operaciones estructuradas.

Cuando el mercado experimenta cambios bruscos, lo que primero se ve alterado a menudo no son las opiniones,

sino el orden previamente establecido entre los precios:

El spot y los derivados se desalinearán

Los activos relacionados bajo la misma lógica se desalinearán

La narrativa de refugio seguro y la valoración real pueden desalinearse

La emoción a corto plazo y la transmisión a mediano plazo también pueden desincronizarse

Lo más importante en esta etapa no es tomar una postura,

En cambio, identifica: ¿qué precios son solo impulsos emocionales, cuáles desalineaciones regresarán rápidamente, cuáles impactos se consolidarán como tendencias mediano plazo y cuáles diferencias de precio, bases y brechas de correlación merecen ser negociadas.

Esta parte depende especialmente de la intuición y la experiencia en arbitraje.

Al observar que una guerra provoca movimientos en ciertos activos, quienes han estudiado cuidadosamente muestras históricas de conflictos suelen implementar y ejecutar estrategias más rápidamente en torno a dichos movimientos. Por ejemplo, durante el short squeeze de plata en 2025, los operadores perspicaces pudieron ingresar rápidamente en rutas de arbitraje de plata; de manera similar, ante la volatilidad del oro en el reciente conflicto entre EE.UU., Israel e Irán, los operadores atentos también encontraron más fácilmente desajustes de precios entre diferentes derivados del oro.

Estas oportunidades suelen aparecer y desaparecer rápidamente.

Para los traders fuertes, es una ventana;

Para los operadores débiles, a menudo es solo una fluctuación que pasa ante sus ojos.

Paso 4: Después de que la crisis se intensifique, cambie el enfoque de la operación del evento a la transmisión.

Al inicio de la guerra, el mercado negocia el evento en sí; después de que la guerra continúe desarrollándose, el mercado negocia los resultados de la transmisión. Lo que realmente determina si una guerra puede evolucionar desde un impulso a corto plazo hasta una línea principal de mediano plazo no es la cantidad de noticias, sino si el impacto continúa afectando variables más profundas: si ha ingresado a las expectativas de inflación, si ha ingresado a las tasas de descuento, si ha ingresado a los estados de resultados de las empresas, si ha ingresado a las condiciones de liquidación y financiamiento.

Si estas variables no se reescriben realmente, la primera oleada de volatilidad muchas veces se parece más a un descuento por riesgo que a una reevaluación a largo plazo; pero si estas variables realmente comienzan a cambiar, la guerra ya no es solo una noticia, sino que empieza a convertirse en parte de una tendencia. En esta etapa, la lógica de operación también debe cambiar:

Cambiar de impulso de evento a juicio de tendencia,

Cambiar de impulso noticioso a la línea macroeconómica principal.

El hedge macroeconómico implica herramientas flexibles. Ante diferentes fenómenos macroeconómicos, distintos tipos de guerras y diversas rutas de transmisión, se deben utilizar de forma flexible distintas herramientas y entrar en diferentes mercados de capital.

Al final del día, la posición no es un producto emocional, sino la expresión financiera de un pensamiento.

La guerra amplifica la volatilidad y también los errores de juicio.

El significado de la posición es permitir que la lógica sea sometida a la prueba del mercado.

The opinion must correspond to the variable;

La evaluación debe corresponderse con la herramienta;

La lógica debe finalmente entrar en la asignación de fondos.

Este es también el método de inversión en guerra que entiendo:

Antes de la batalla, observa la lógica; durante la batalla, identifica los desajustes; después de la batalla, analiza la transmisión.

Primero revisa la variable, luego el precio y finalmente la posición.

Porque la posición hace que el pensamiento sea falsable.

Y la inversión es la línea recta más corta entre el pensamiento y la riqueza.