Artículo escrito por Dong Jing

Fuente: Wall Street Journal

OpenAI aún podría estar al menos seis meses lejos de su salida a bolsa, pero el calentamiento en Wall Street ya ha comenzado en silencio. Varios bancos de inversión están contactando activamente a inversores del mercado público para sondear la percepción del mercado sobre las perspectivas de salida a bolsa de la matriz de ChatGPT, y las respuestas recibidas han sido mucho más frías de lo esperado.

El 9 de marzo, según informó el medio tecnológico The Information, fuentes conocedoras revelaron que varios bancos de inversión que compiten por el negocio de subscripción inicial de OpenAI ya han comenzado a sondear a los inversores del mercado público. The Information entrevistó a 11 inversores del mercado público, la mayoría de los cuales aún no poseen acciones de OpenAI.

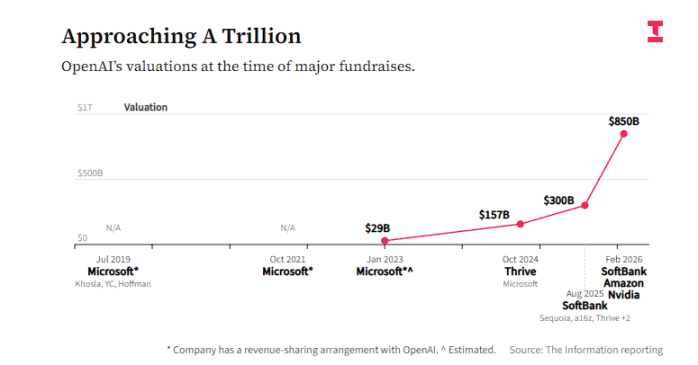

Los entrevistados mostraron una actitud cautelosa hacia esta IPO, con preocupaciones centrales en dos aspectos: primero, la falta de claridad sobre la rentabilidad: OpenAI predice que seguirá incurriendo en pérdidas al menos hasta 2030; segundo, la valoración excesiva: la empresa está recaudando fondos en este momento con una valoración de 850 mil millones de dólares, lo que equivale a 28 veces los ingresos esperados para 2026, mucho más que el ratio precio/ventas de aproximadamente 12 veces de NVIDIA.

Los informes indican que el "fresco" estado de ánimo del mercado refleja las contradicciones profundas enfrentadas por lo que podría ser la IPO más grande de la historia: los inversores reconocen en general la posición líder de OpenAI en el panorama competitivo de la IA, pero mantienen reservas sobre su capacidad para lograr una valoración razonable en el mercado público. Al mismo tiempo, el fuerte auge del competidor Anthropic está desviando aún más la atención y el entusiasmo de los inversores.

Disputa sobre la valoración: ¿Por qué un múltiplo de ventas de 28 veces es caro?

OpenAI actualmente está completando una nueva ronda de financiación con una valoración de 850 mil millones de dólares, con participantes como NVIDIA, Amazon y SoftBank. Esta cifra ya ha disuadido a muchos inversores del mercado público, y su precio de IPO podría ser aún mayor en ese momento.

Con base en los ingresos esperados para 2026, 850 mil millones de dólares equivalen a un múltiplo precio/ventas de aproximadamente 28. En comparación, NVIDIA, considerada como el referente de inversión en IA, actualmente tiene un múltiplo precio/ventas de alrededor de 12.

Según informes, el fundador de la empresa de trading Explosive Options, Bob Lang, dijo directamente:

Realmente considero que OpenAI es una excelente empresa con una ventaja competitiva sólida, pero no creo que ninguna valoración en su día de estreno sea rentable para los inversores.

Él indicó que probablemente no participará en la inversión pública de OpenAI, especialmente si su múltiplo de valoración supera al de NVIDIA.

Lang también señaló que los verdaderos beneficiarios de esta IPO serán los inversores iniciales que ya poseen acciones y las empresas de computación en nube de gran escala, que obtendrán la oportunidad de liquidez.

El inversionista de la reconocida firma de short selling Jim Chanos cuestiona la lógica de valoración de OpenAI tomando a NVIDIA como punto de referencia:

NVIDIA prácticamente tiene el monopolio del mercado, con un crecimiento acelerado y márgenes de beneficio extremadamente altos, además de un flujo de efectivo abundante. Entonces, ¿por qué le das una valoración más alta a OpenAI?

Ruta de ganancias: Gastar dinero hasta 2030, ¿aceptará el mercado abierto?

Se informa que OpenAI predijo internamente que la empresa seguirá incurriendo en pérdidas al menos hasta 2030. Este calendario ha inquietado a los inversores del mercado público, acostumbrados a evaluar la rentabilidad.

Algunos inversores se preocupan por si los fondos recaudados por OpenAI en su IPO serán suficientes para sostenerla hasta alcanzar la rentabilidad, o si necesitará nuevamente financiamiento en ese momento, diluyendo así los derechos de los accionistas actuales.

Mark Malek, Chief Investment Officer de Siebert Financial, dijo que, incluso si OpenAI tiene dificultades para lograr ganancias significativas a corto plazo, aún consideraría abrir una posición tras su IPO, pero mantendría el tamaño de la posición estrictamente controlado, al igual que su estrategia al invertir en Palantir en su momento.

Palantir actualmente tiene un múltiplo precio/ventas de hasta 49 veces, con un crecimiento mucho más rápido que sus competidores, pero Malek considera que el riesgo de Palantir sigue siendo menor que el de OpenAI debido a su estructura de costos más flexible.

Si Palantir pierde un contrato gubernamental, es malo, pero pueden despedir personal. Si gastaste cinco años construyendo un centro de datos, no puedes decir «bueno, olvídalo». Palantir maneja un auto de Fórmula 1, mientras que OpenAI maneja un barco carguero lleno.

En un informe de enero de este año, los analistas de JPMorgan señalaron que la implementación de publicidad en ChatGPT por parte de OpenAI ayuda a retener a los usuarios, pero también observaron que, tras el anuncio de un plan masivo de gasto en chips y centros de datos, el sentimiento de los clientes hacia OpenAI es mixto.

No todos están observando: algunos inversores han indicado claramente que, una vez que OpenAI salga a bolsa, considerarán vender en corto sus acciones, apostando que el mercado público tiene una tolerancia limitada para su prolongado camino hacia la rentabilidad.

Chanos mantiene una postura similar. La lógica central que transmite a sus clientes es: «Deberías comprar la producción de chips y vender en corto los lugares donde se almacenan los chips». Implícitamente, operar centros de datos no es un negocio de alto rendimiento, y el modelo de negocio de OpenAI depende en gran medida de inversiones masivas en infraestructura de capacidad de cómputo.

Chanos también señaló que actualmente hay una grave falta de información financiera sobre OpenAI en el mercado, lo que dificulta un análisis profundo. Sin embargo, espera que, una vez que OpenAI presente oficialmente su solicitud de IPO, el mercado público debata intensamente su panorama competitivo:

¿Es un mercado de ganador se lleva todo, o está fragmentado como la nube computacional? ¿O una sola empresa se convertirá en el estándar y lo mantendrá a largo plazo, como los motores de búsqueda? Por ahora, los modelos siguen superándose mutuamente.

La intervención de Anthropic: Competidores desvían fondos y atención

El camino hacia la IPO de OpenAI enfrenta una presión potencial de su competidor Anthropic.

Durante la conferencia anual de tecnología de Morgan Stanley esta semana, el CEO de Anthropic, Dario Amodei, reveló que la tasa anual de ingresos de la empresa se ha duplicado hasta alcanzar 20.000 millones de dólares. Anthropic recientemente completó una nueva ronda de financiación con una valoración de 380.000 millones de dólares, y sus productos empresariales, como la herramienta de programación por IA Claude Code, muestran un fuerte impulso en ventas.

Previamente se informó que Anthropic espera que sus gastos en el entrenamiento y la operación de modelos de IA en los próximos años sean significativamente inferiores a los de OpenAI. Algunos inversores comienzan a considerar que, gracias a su éxito en el mercado de clientes empresariales —que están dispuestos a pagar una prima por servicios de IA—, la rentabilidad a largo plazo de Anthropic podría superar a la de OpenAI.

Con Anthropic también preparándose para su salida a bolsa, los IPO de ambas empresas podrían competir entre sí, dispersando aún más los fondos y el entusiasmo de los inversores. Inversores como Chanos han expresado claramente su preferencia por la estrategia más moderada de Anthropic en cuanto a inversión en capacidad de cómputo, considerándola un camino comercial más prudente y sostenible.