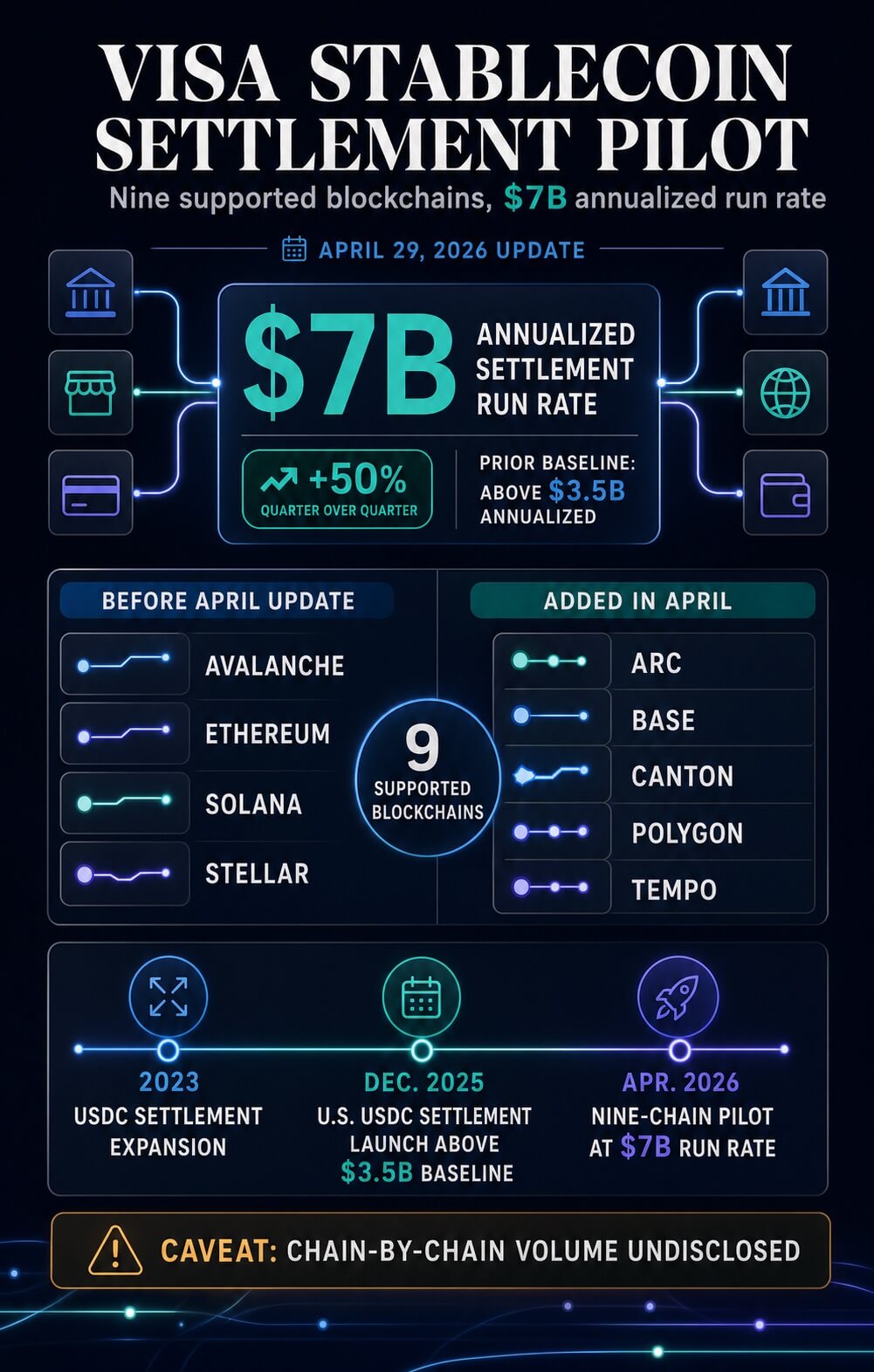

Visa dijo que su piloto de liquidación para stablecoins ahora admite nueve cadenas de bloques y ha alcanzado un volumen anual de 7.000 millones de dólares.

La empresa anunció el 29 de abril que añadió Arc, Base, Canton, Polygon y Tempo a una prueba piloto que ya utilizaba Avalanche, Ethereum, Solana y Stellar.

Visa dijo que la tasa anualizada de liquidación aumentó un 50% respecto al trimestre anterior.

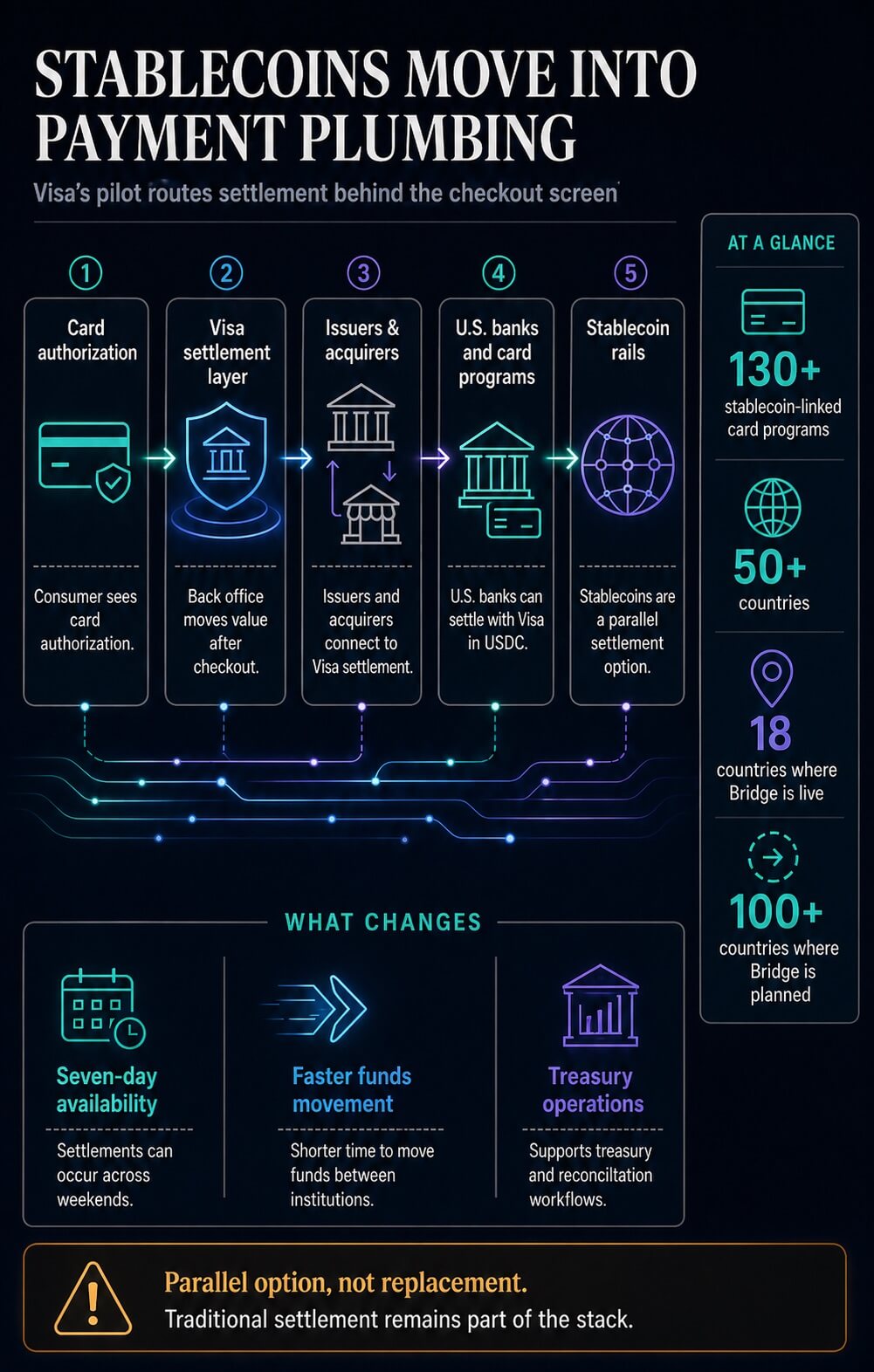

El piloto sigue limitado por el propio lenguaje de Visa, pero la señal está en dónde se encuentra el volumen. Las stablecoins están entrando en la parte de los pagos que los consumidores rara vez ven, la capa de liquidación que mueve valor entre emisores, adquirientes, bancos, gestores de programas y sistemas de tesorería después de que una transacción ya ha sido autorizada.

Eso convierte la actualización en una señal de infraestructura de liquidación tanto como en una lista de soporte para cadenas de bloques. Visa está probando si las stablecoins pueden convertirse en una opción de liquidación paralela dentro de la infraestructura de pagos que ya conecta bancos, programas de tarjetas y comerciantes en diversos mercados.

El punto operativo es directo: la adopción de cripto se está moviendo hacia la oficina trasera antes de volverse visible en la pantalla de pago.

La conclusión tiene límites. La empresa describió un piloto y el soporte, proporcionó una tasa de ejecución para el asentamiento en stablecoin, y dejó sin revelar la distribución por cadena, stablecoin, socio y geografía.

Eso mantiene las cosas delimitadas: la red está añadiendo vías de liquidación opcionales, mientras que la liquidación tradicional sigue siendo parte de la pila.

Cómo Visa llegó a nueve cadenas

Visa ha estado preparándose para este punto durante varios años. En 2023, la empresa dijo que había movido millones de USDC entre socios a través de Solana y ethereum para liquidar pagos de VisaNet denominados en moneda fiduciaria.

Ese anuncio siguió a un piloto anterior del emisor de Crypto.com y amplió el trabajo de liquidación a los adquirentes comerciantes Worldpay y Nuvei.

El problema operativo es familiar en los pagos con tarjeta. Un consumidor obtiene una autorización casi instantánea en el punto de venta, pero los fondos aún deben transferirse entre el banco emisor y el banco del comerciante.

Los sistemas de tesorería y liquidación de Visa se encuentran dentro de ese proceso, transfiriendo valor entre divisas e instituciones.

En diciembre de 2025, los socios emisores y adquirentes estadounidenses obtuvieron la capacidad de liquidar con Visa en USDC, con Cross River Bank y Lead Bank liquidando inicialmente sobre Solana.

La empresa citó un movimiento más rápido de fondos, disponibilidad durante siete días y resistencia durante fines de semana y feriados.

La versión de abril también conectó la expansión de la cadena con los programas de tarjetas vinculadas a stablecoins de Visa, los cuales dijo que superaban los 130 programas en más de 50 países.

Eso convierte la huella de nueve cadenas en parte de un modelo operativo de pagos más amplio, más allá de un experimento de libro mayor.

La nueva tasa de ejecución le da a ese cronograma una forma más definida. El lanzamiento en Estados Unidos en diciembre de 2025 situó la línea base anualizada anterior de liquidación de stablecoins por encima de los $3.500 millones.

La actualización de abril sitúa el ritmo anual en 7 mil millones de dólares, con cinco blockchains más añadidas al piloto.

| Antes de la actualización de abril | Añadido en abril | Señal operativa |

|---|---|---|

| Avalanche, ethereum, Solana, Stellar | Arc, Base, Canton, Polygon, Tempo | Visa está ampliando el piloto de liquidación en cadenas públicas, redes enfocadas en pagos e infraestructura orientada a instituciones. |

La tabla sirve como huella en lugar de un mapa de volumen. La tasa de ejecución se aplica al piloto en su conjunto; la divulgación disponible deja ese volumen sin dividir entre las nueve redes admitidas.

La secuencia también muestra un cambio en para quién es el producto. El trabajo inicial demostró que USDC puede moverse entre los participantes del ecosistema de tarjetas.

La fase actual pregunta si la misma lógica de liquidación puede ofrecerse en un menú más amplio de vías, reduciendo la necesidad de que cada socio construya operaciones cripto desde cero.

Lo que muestra la mezcla de cadena

Las cinco adiciones sugieren los tipos de entornos que Visa desea disponibles para sus socios.

Arc es una Layer 1 nativa de stablecoin creada por Circle. Ofrece tarifas denominadas en USDC, privacidad opcional, finalidad determinista subsegunda e integración directa con la pila de Circle.

Eso hace que Arc sea relevante para flujos de pago donde los costos predecibles, la liquidez de stablecoin y las garantías de transferencia son más importantes que la especulación con tokens.

Los materiales públicos de Arc también describen el estado de la testnet pública, que mantiene limitadas las reclamaciones de producción.

Base ofrece una ruta diferente al mismo problema. Visa describió Base como impulsada por Coinbase, mientras que Base ofrece pagos en USDC que se liquidan en segundos, utilizan costos de gas bajos y pueden financiarse desde una Cuenta Base o una Cuenta Coinbase.

Base conecta monederos, herramientas de pago y liquidez vinculada al exchange en una interfaz para consumidores y desarrolladores.

Canton añade la capa de privacidad institucional. Visa ya había anunciado en marzo que se convertiría en un Canton Super Validator, ayudando a los bancos e instituciones financieras a explorar casos de uso de pagos, liquidación y tesorería que preserven la privacidad.

Canton centra los pagos en stablecoin en la privacidad necesaria, por lo que las contrapartes, las cantidades y las estrategias pueden permanecer visibles únicamente para las partes que las necesiten, a diferencia de muchas cadenas de bloques abiertas.

Como lectura analítica de la mezcla de cadenas, Polygon y Tempo encajan en el lado de infraestructura de pagos del roster. Polygon enfatiza pagos globales, liquidez de stablecoin y transacciones de menor costo.

Tempo enfatiza carriles de pago dedicados, gas nativo de stablecoin, metadatos de pago para reconciliación y liquidación determinista.

Juntos, las adiciones crean un menú de operaciones más amplio entre tipos de cadenas. Un socio puede necesitar movimiento de stablecoins de bajo costo.

Otro puede necesitar controles de privacidad para finanzas reguladas. Otro puede valorar herramientas de pago conectadas a Coinbase.

El papel de Visa es hacer que esas diferencias sean utilizables a través de una capa de liquidación común.

El resultado es una cartera de opciones de liquidación a través de tipos de cadena. Esa cartera permite a Visa presentar stablecoins como infraestructura que puede adaptarse a las restricciones de los socios, desde privacidad regulada hasta rendimiento de bajo costo, manteniendo la relación con la red de pagos en el centro.

La señal de adopción está operativa

El contexto general del mercado respalda el cambio, manteniendo fuera de la imagen los movimientos de precio. Al 30 de abril, el mercado de criptomonedas se situaba en alrededor de $2.55 billones, mientras que DefiLlama colocó la capitalización total de las stablecoins en alrededor de $319.802 mil millones.

USDC se ubica en ese contexto como un activo de liquidación principal utilizado para pagos, gestión de tesorería, garantías y liquidez entre cadenas.

Ethereum, Solana y Polygon Ecosystem Token son redes y tokens grandes o relevantes para pagos que pueden transportar infraestructura de liquidación mientras mantienen los datos de precios en segundo plano.

Las stablecoins ya tienen suficiente liquidez e historial operativo para que las grandes redes de pagos las consideren como opciones de infraestructura.

La prueba de adopción pasa de si el consumidor elige un monedero sobre una tarjeta a si las empresas de pagos pueden usar stablecoins para mover valor después de que se complete la transacción orientada al cliente.

La tesis del lado del mercado ha estado ganando fuerza. Un análisis de enero sobre la tesis de stablecoin de BlackRock argumentó que los tokens en dólares estaban pasando de ser una utilidad de intercambio a convertirse en infraestructura de liquidación dentro y junto al sistema financiero tradicional.

Un análisis de abril de Visa, Stripe y Mastercard describió las stablecoins como una capa de liquidación y liquidez debajo de las marcas de pago existentes.

La actualización de Visa proporciona un ejemplo operativo actual para esa tesis. La empresa está conectando el asentamiento en stablecoins con emisores, adquirientes, bancos de EE.UU. y programas de tarjetas vinculadas a stablecoins.

Su expansión de marzo con Bridge indicó que las tarjetas Visa vinculadas a stablecoins estaban activas en 18 países, con una expansión planeada a más de 100 países.

Ese lanzamiento también indicó que los emisores y adquirentes involucrados en esos programas podrían liquidar con Visa utilizando stablecoins a través de redes admitidas.

La regulación está en segundo plano. El Tesoro presentó la Ley U.S. GENIUS como proporcionando claridad regulatoria para un mercado que espera pueda volverse mucho más grande.

Un análisis de CryptoSlate sobre la economía de las stablecoins bajo el marco CLARITY y GENIUS mostró por qué la batalla política se ha desplazado hacia quién captura la economía del dólar digital.

Visa vinculó la expansión a pilotos, bancos, socios y redes admitidas, mientras que el debate político ayuda a explicar por qué las stablecoins de pago están atrayendo más atención mainstream.

La tasa de $7 mil millones muestra actividad real, mientras que la falta de un desglose por cadena deja la profundidad de cada vía poco clara.

La huella de las nueve cadenas muestra opciones, mientras que la etiqueta de piloto mantiene la conclusión limitada.

La señal de adopción es por lo tanto específica. Las stablecoins están asumiendo un papel más allá de la distribución en el mercado de trading.

Dentro del piloto de liquidación de Visa, se están convirtiendo en una opción de tesorería y liquidación para instituciones ya integradas en los pagos tradicionales.

La próxima prueba es si esa opción sigue siendo una vía especializada para socios seleccionados o se convierte en una parte rutinaria de cómo las empresas de pagos globales mueven valor después de que el consumidor nunca vuelva a ver la transacción.

La publicación Visa está construyendo silenciosamente stablecoins en la infraestructura de pagos masiva sin que lo sepas apareció por primera vez en CryptoSlate.