La inflación de marzo ha arrojado un resultado dividido con una consecuencia inmediata. Los precios al consumidor en EE.UU. aumentaron lo suficientemente rápido como para mantener a la Reserva Federal en una posición limitada, mientras que la lectura más suave del núcleo mantuvo al mes siguiente como la verdadera prueba.

Esa tensión se extiende mucho más allá de los calendarios macro. Bitcoin ha pasado gran parte de 2026 operando a través de tasas, liquidez y el precio del dinero. Cuando la inflación aumenta debido al alza de los precios del combustible, la reacción en cadena va desde la bomba hasta los rendimientos de los bonos, la aversión al riesgo y luego hacia el cripto.

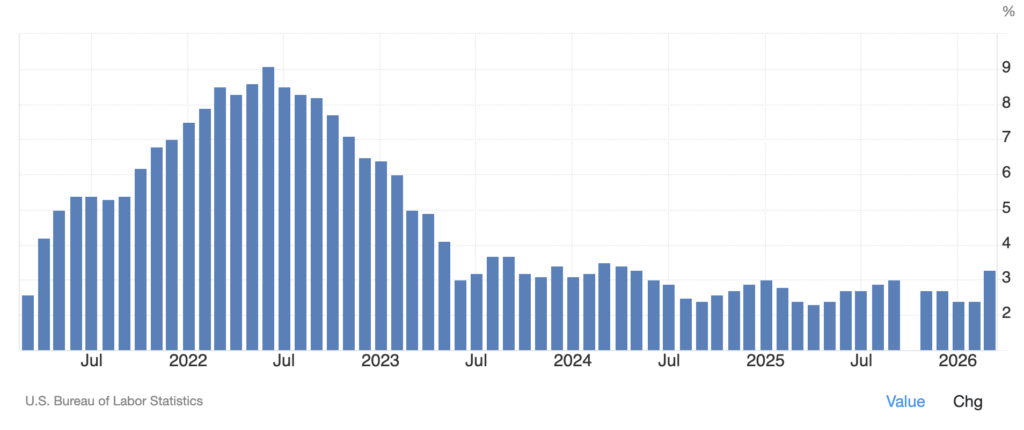

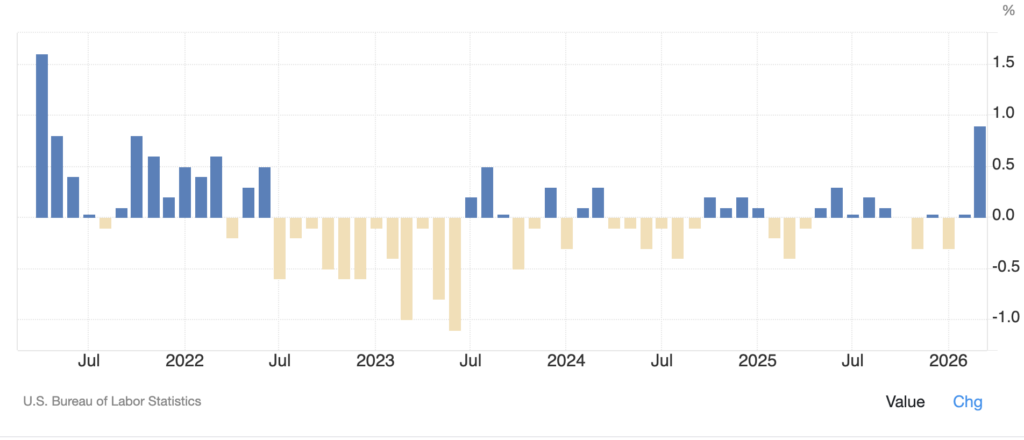

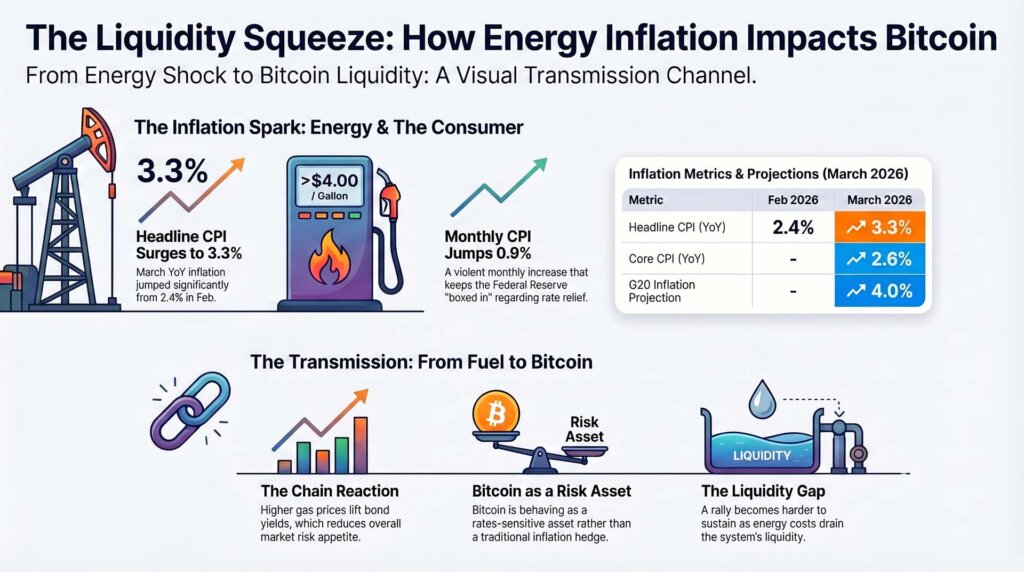

Los datos de marzo muestran que el CPI headline aumentó un 3,3% interanual, frente al 2,4% en febrero, mientras que el CPI mensual se situó en un 0,9%. El CPI subyacente aumentó un 2,6% interanual y un 0,2% mensual.

El aumento es el mayor incremento mensual único desde marzo de 2021.

Eso deja dos verdades sentadas lado a lado. La inflación aumentó, y el salto aún parece lo suficientemente concentrado como para que los datos de abril y mayo determinen si se trató de un shock energético violento o el inicio de algo más amplio.

Para el bitcoin, esa distinción moldea la trayectoria de la liquidez, las probabilidades de alivio en las tasas y el margen para que cualquier recuperación alcista siga subiendo.

La inflación aumentó donde los hogares la sienten primero, y el bitcoin la siente un paso después

La forma más fácil de entender esta impresión es comenzar fuera de las finanzas. Los precios de la gasolina en EE.UU. volvieron a superar los $4 por galón a principios de abril, tras el shock energético de marzo que siguió a la interrupción alrededor del Estrecho de Ormuz. Las estimaciones de la OCDE ya reflejan ese shock energético más amplio, con la inflación del G20 proyectada ahora en 4,0% para 2026, 1,2 puntos porcentuales por encima de la proyección anterior del grupo.

En términos sencillos, los hogares vieron aumentar los costos de combustible primero, y el informe del IPC se alineó con lo que los conductores ya sabían.

Ese canal de transmisión es donde entra en juego el cripto. El bitcoin puede aumentar su valor a largo plazo ante la inflación cuando el mercado se centra en la dilución de la moneda fiduciaria, la oferta escasa y el valor de los activos tangibles. En este ciclo, el mercado ha funcionado a través de un mecanismo diferente.

El bitcoin ha actuado mucho más como un activo de riesgo sensible a las tasas, lo que CryptoSlate recientemente señaló después de que las revisiones de empleo y los datos de inflación más suaves desplazaran la atención del mercado de nuevo hacia las tasas de descuento y las condiciones financieras.

Un informe de CPI caliente, especialmente uno impulsado por los combustibles, eleva la barrera para una política monetaria más fácil. Esto aumenta el costo de la paciencia para todos los activos que dependen de políticas más laxas y condiciones de liquidez más fuertes.

El informe de marzo intensifica esa tensión. La inflación general fue más alta de lo esperado, justo en el punto donde se siente la presión sobre los hogares. La inflación subyacente se mantuvo más suave, lo que mantiene abierta la posibilidad de un shock aislado.

Para los mercados, la próxima pregunta recae en la Reserva Federal y la próxima ronda de datos de inflación. Para cualquier persona que posea bitcoin, la implicación práctica es aún más sencilla.

Un repunte que depende de dinero más fácil se vuelve más difícil de sostener cuando la inflación regresa al sistema a través de la energía, el transporte y la base de costos que alimenta todo lo demás.

Eso también explica por qué el consenso ofrece un alivio limitado aquí. El problema radica en el nivel y la dirección. La inflación se aceleró nuevamente. El salto fue lo suficientemente grande como para mantener la presión sobre los rendimientos reales y el costo general del capital, incluso si los economistas ya se preparaban para un dato fuerte.

CryptoSlate’scobertura de marzo captó la misma dinámica durante el pánico del petróleo, cuando el bitcoin se vendió en lugar de actuar como un activo refugio. El mercado trató el shock como un problema de liquidez en primer lugar, y el CPI de marzo proporciona otra capa de evidencia para esa interpretación.

La Reserva Federal ya se inclinó hacia una postura hawkish, y este dato mantiene la carga de la prueba sobre la desinflación

La Reserva Federal entró en abril con un camino estrecho. En el March Summary of Economic Projections, los funcionarios elevaron su perspectiva de inflación para 2026 y aún mostraron una mediana de fondos federales al final del año de 3,4%, con inflación PCE en 2,7% y PCE subyacente también en 2,7%.

Ese pronóstico transmitía un mensaje sencillo. Se esperaba que la inflación se mantuviera por encima del objetivo y que el alivio de la política llegara lentamente, si es que llegaba. El informe de CPI de marzo añade presión a ese marco, ya que aumenta el riesgo de que la energía mantenga la inflación elevada durante suficiente tiempo como para endurecer la postura de la Fed.

Ese riesgo se sitúa en el centro del problema macroeconómico del bitcoin. Cuando los formuladores de políticas temen que los choques energéticos se extiendan a los precios en general, dudan en relajar. Cuando dudan en relajar, los rendimientos reales se mantienen firmes y la tasa de umbral para el riesgo permanece alta.

Bitcoin luego debe subir con menos ayuda del contexto macro. CryptoSlate’s reciente análisis de estanflación ya planteó ese dilema después de que los mercados pasaran de esperar recortes a considerar una vía mucho más restrictiva. El CPI de marzo mantiene viva esa presión.

La inflación subyacente ofrece el único contrapeso inmediato. Una lectura mensual subyacente del 0,2% y una anual del 2,6% sugieren que el impacto aún no se ha extendido claramente por toda la cesta de inflación. Esto crea una división real entre el dolor doméstico de la inflación general y la pregunta política más limitada sobre la persistencia.

La Reserva Federal se preocupará por si los servicios, las categorías sensibles a los salarios y el complejo central más amplio comienzan a acelerarse nuevamente. Los titulares de bitcoin deberían preocuparse por la misma razón. Si marzo resulta ser temporal, el mercado puede comenzar a reconstruir un argumento para condiciones financieras más fáciles más adelante en el año. Si abril extiende el patrón, el camino se vuelve más restrictivo nuevamente.

Aquí es donde los próximos puntos de control tienen más peso que la publicación de marzo por sí sola. Próximas publicaciones de la BLS, el próximo informe de PCE y la reunión del FOMC del 28 al 29 de abril determinarán si esto fue un breve aumento energético o el comienzo de un problema de precios más amplio.

Los precios del petróleo ya han reaccionado a los titulares sobre el cese al fuego y la creciente duda sobre si las interrupciones en el transporte realmente se aliviarán. La volatilidad del petróleo en torno al cese al fuego mantiene los datos en vivo, ya que cada movimiento en el crudo se retroalimenta en la trayectoria inflacionaria que la Fed intenta evaluar.

Por ahora, el bitcoin permanece aguas abajo de ese proceso.

El bitcoin aún tiene un colchón, y ahora necesita presión macroeconómica para enfriarse rápidamente

Bitcoin entró en abril en mejor forma de lo que sugirió el primer trimestre. En CryptoSlate’s Bitcoin price page, tras el lanzamiento de los datos de inflación, BTC operó alrededor de $72,100, un 1% más en 24 horas, un 7% más en 7 días y un 4% más en 30 días, mientras permanecía un 43% por debajo de su récord histórico de octubre de 2025 de $126,198.

Ese perfil cuenta su propia historia. El bitcoin se ha estabilizado, aunque la recuperación aún deja poco margen para absorber otro contratiempo macro sin ayuda.

El principal apoyo ha venido de la demanda institucional, que ha regresado tras un período difícil para los flujos de ETF. CryptoSlatedocumentó aproximadamente $3.8 mil millones en salidas de ETF de bitcoin spot durante cinco semanas, luego rastreó la reversión a medida que los compradores volvieron a los envoltorios regulados.

Ese cambio tiene un peso real porque la estructura del mercado alrededor del bitcoin ahora depende en gran medida de flujos de capital regulados y menos en la especulación puramente nativa de cripto. Cuando el canal de los ETF está abierto, el bitcoin puede absorber más fricción macroeconómica. Cuando ese canal se estrecha, cada shock inflacionario duele más.

Eso deja al bitcoin equilibrándose en un marco estrecho pero comprensible. La trayectoria alcista comienza con la desaceleración de la presión energética, la inflación general se estabiliza y la subyacente permanece contenida lo suficiente como para que los mercados reconstruyan la confianza en un alivio regulatorio eventual.

La trayectoria bajista comienza con los costos de combustible que se extienden aún más al transporte, los servicios y las expectativas de inflación, manteniendo los rendimientos firmes y obligando a los activos de riesgo a operar bajo condiciones financieras más ajustadas por más tiempo. CryptoSlate’soil analysis esbozó una estructura similar hace semanas, cuando el petróleo por encima de las suposiciones del banco central elevó el umbral para cualquier recuperación inmediata en Bitcoin.

La pregunta en vivo ahora depende del resultado. El CPI de marzo ya le indicó al mercado que la inflación aumentó. La siguiente capa pregunta si el aumento sigue concentrado suficientemente como para desaparecer o si continúa propagándose por la economía.

Para el bitcoin, esa diferencia determina si abril se convierte en un mes de reinicio que restablece un camino hacia dinero más fácil, o otro recordatorio de que el activo aún está ligado al costo del capital y a la disciplina de los datos macroeconómicos.

Las próximas lecturas sobre inflación, petróleo y el lenguaje de la Fed decidirán qué camino toma el control.

La publicación La inflación de EE. UU. se dispara al 3,3 %, el mayor aumento desde 2021: ¿por qué el bitcoin apenas se movió? apareció por primera vez en CryptoSlate.