El 28 de abril, los Emiratos Árabes Unidos anunciaron su salida de la OPEP y la OPEP+, con efecto el 1 de mayo, poniendo fin a casi 60 años de membresía. Ese día, el futuro de Brent de junio saltó $1.11 hasta $109.34 por barril. Este es el relato que se ve actualmente en los medios financieros. Sin embargo, el futuro de Brent de julio solo subió $1.08 hasta $102.77, $6.57 más barato que el de junio. Cuando se colocan juntos estos dos números, cuentan otra historia.

Emiratos Árabes Unidos es el tercer productor de petróleo más grande de la OPEP, tras Arabia Saudita e Irak. Su posición dentro de la OPEP siempre ha sido incómoda, ya que su capacidad de producción ha crecido más rápido que la actualización de sus cuotas; en 2023, insatisfecho con las cuotas demasiado bajas, retrasó durante varios meses el acuerdo de aumento de producción de toda la OPEP+. Esta salida directa ha sido interpretada por los medios como el mayor desafío hasta la fecha a la liderazgo de Arabia Saudita.

Después del anuncio de los Emiratos Árabes Unidos, el mercado dividió su evaluación del precio del petróleo en dos escenarios: el spot saltó, mientras que los contratos a plazo se mantuvieron sin cambios. La diferencia entre estos dos precios es la respuesta real del mercado al evento de "la salida de los Emiratos Árabes Unidos".

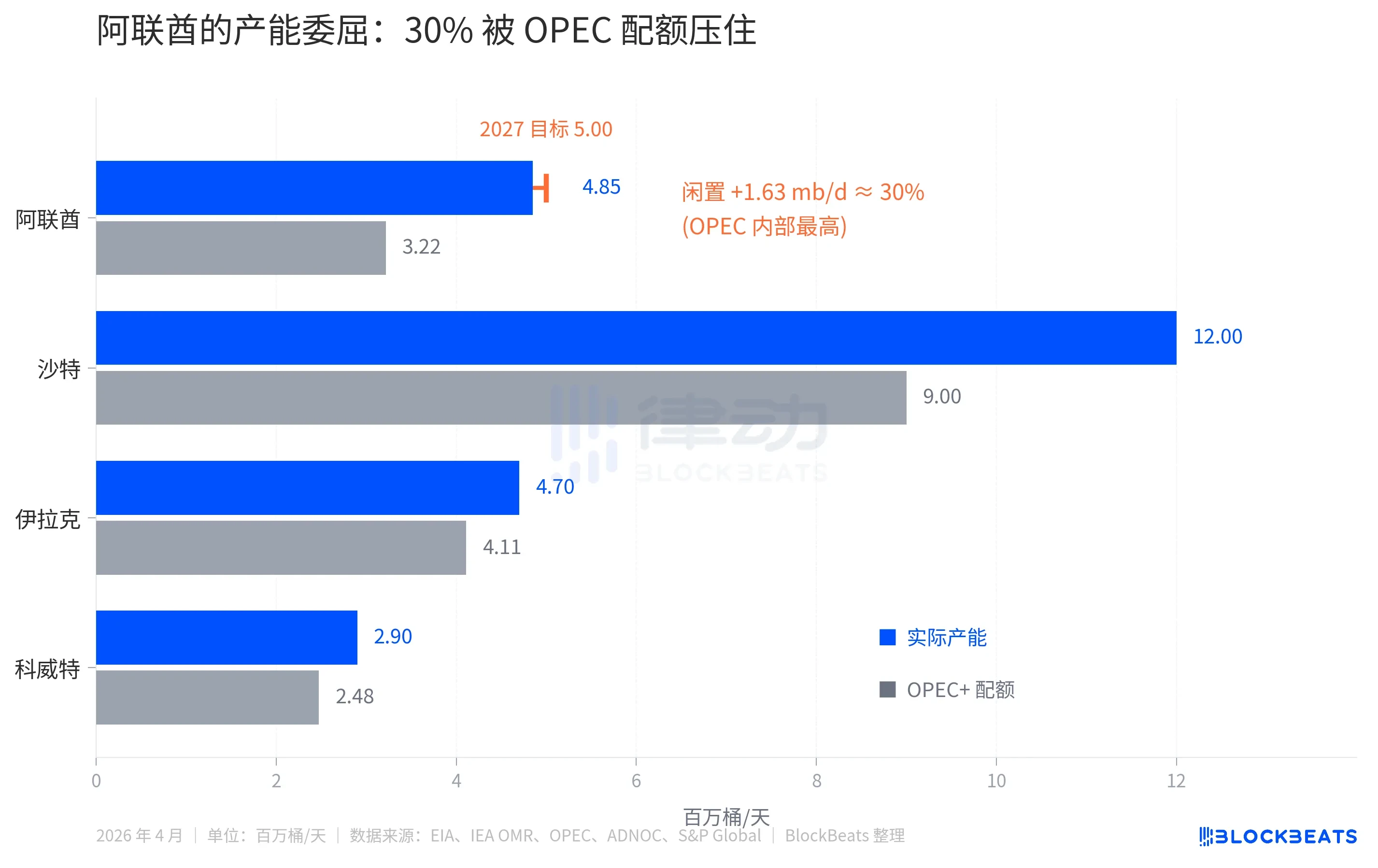

La capacidad de producción real es 1.5 veces el cuota de la OPEP

Según los datos de la EIA, la capacidad de producción real actual de los Emiratos Árabes Unidos es de 4,85 mb/d (millones de barriles por día), pero el cupo asignado por la OPEP+ en 2025 ha estado limitado recientemente a alrededor de 3,22 mb/d. La diferencia de 1,63 mb/d equivale a aproximadamente el 30% de la capacidad que se mantiene artificialmente inactiva.

La misma brecha en Arabia Saudita es de aproximadamente un 25 % (capacidad real de 12 mb/d frente a la cuota de 9 mb/d), mientras que en Irak y Kuwait es solo del 10-15 %. Entre los 13 países de la OPEP, los Emiratos Árabes Unidos son el miembro más reprimido.

Hay otra capa de insatisfacción. La compañía petrolera nacional de los Emiratos Árabes Unidos, ADNOC, está acelerando sus inversiones. Según el anuncio de ADNOC, el presupuesto de gasto de capital para 2023-2027 es de 150 mil millones de dólares, y el objetivo de capacidad de 5,0 mb/d se adelantó de 2030 a 2027. Mientras invierten para aumentar la capacidad, están limitados por las cuotas de la OPEP que les impiden vender más, lo que les hace dejar de ganar millones de dólares diarios.

Esta es la razón financiera que el Emirato Árabe Unido debe seguir. Pero si se analiza esta razón por sí sola, según los principios económicos, que un miembro con una capacidad ociosa del 30% se libere de las cuotas implica que aumentará su producción de petróleo. Una mayor producción equivale a un aumento en la oferta. Un aumento en la oferta es negativo para los precios del petróleo.

Inversión de los contratos a plazo del petróleo crudo

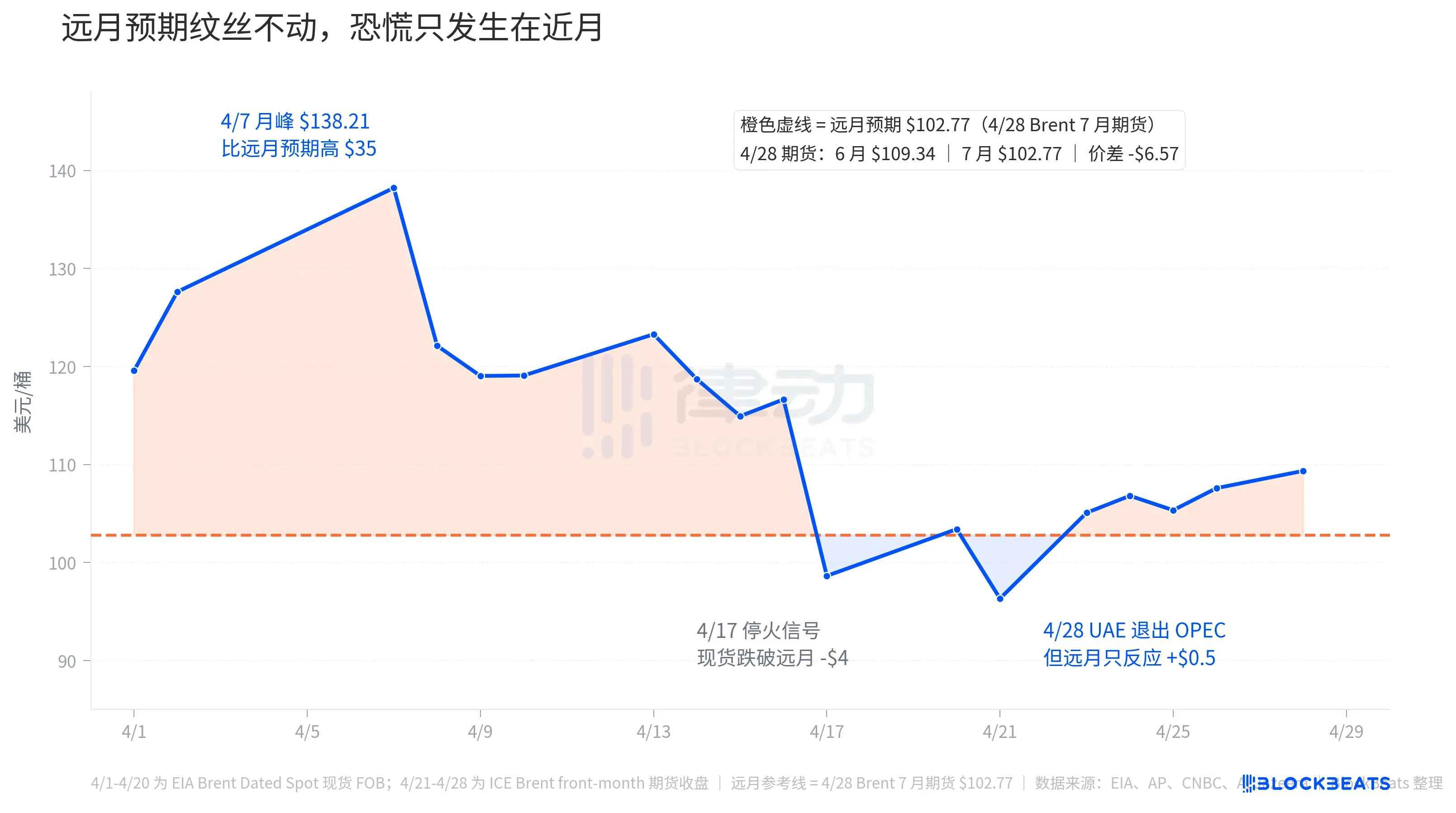

El 28 de abril, los titulares de los medios principales decían: «Brent salta». Pero solo el contrato a plazo cercano saltó. La línea punteada naranja que representa las expectativas a plazo lejano permaneció casi inmóvil durante todo abril.

El cierre de los futuros de Brent el 28 de abril mostró el contrato de junio (front-month, equivalente al precio de "obtener petróleo inmediatamente") en 109.34 dólares y el contrato de julio en 102.77 dólares, con un diferencial de 6.57 dólares. Esta curva de futuros presenta una fuerte backwardation, con los contratos cercanos inflados y los lejanos relativamente más baratos.

La curva de futuros no es una suposición, son precios reales de contratos. Te está diciendo que el mercado está dispuesto a pagar más por el petróleo ahora y menos dentro de varios meses. La lógica detrás es sencilla: el mercado espera que la crisis en el Estrecho de Ormuz se resuelva, que la coordinación de la oferta de la OPEP se relaje y que la capacidad ociosa del 30% de Emiratos Árabes Unidos entre al mercado.

Al situar esta historia en todo el mes de abril, se vuelve más claro. Según los datos de EIA Brent Dated al contado, el precio al contado alcanzó un pico de 138.21 dólares por barril el 7 de abril, 35 dólares por encima de la expectativa a plazo del 28/4 de 102.77 dólares. Estos 35 dólares representan la prima de pánico que el mercado estaba dispuesto a pagar por obtener petróleo inmediatamente. En ese momento, el conflicto entre EE. UU. e Irán entraba en su novena semana, y el tránsito por el Estrecho de Ormuz se había reducido casi a cero, con aproximadamente 20 millones de barriles diarios de crudo del Medio Oriente bloqueados.

Luego, el 17 de abril, se emitieron señales de alto el fuego, y el Brent al contado cayó ese día a 98.63 dólares, por debajo de las expectativas a plazo en unos 4 dólares. El mercado creyó brevemente que el conflicto estaba por finalizar, por lo que el "precio futuro del petróleo" resultó más caro que el "precio actual". Este estado anómalo solo duró unos días; el 21 de abril, el Brent alcanzó su mínimo mensual de 96.32 dólares, y el 23 de abril volvió a repuntar.

El 28 de abril, los Emiratos Árabes Unidos anunciaron su retirada; el Brent para junio subió otros 1.11 dólares hasta 109.34, volviendo a situarse 6.57 dólares por encima de las expectativas de los meses lejanos. Sin embargo, esto representa solo una fracción mínima de la prima de pánico de principios de abril. En otras palabras, la reacción de pánico del mercado ante la "retirada de los Emiratos Árabes Unidos" fue mucho menor que la reacción ante la crisis del Estrecho de Ormuz.

La línea de los contratos a largo plazo lo dice de forma más directa. El día que Emiratos Árabes Unidos anunció su salida, el futuro de julio solo subió 1.08 dólares hasta 102.77, casi igual que el aumento del futuro de junio. Esto significa que el mercado considera que la salida de Emiratos Árabes Unidos tiene un impacto casi nulo en los precios del petróleo a mediano plazo, ni alcista ni bajista. El salto a corto plazo es ruido mediático combinado con el factor psicológico de Ormuz.

El mayor retiro en la ola de salida de la OPEP

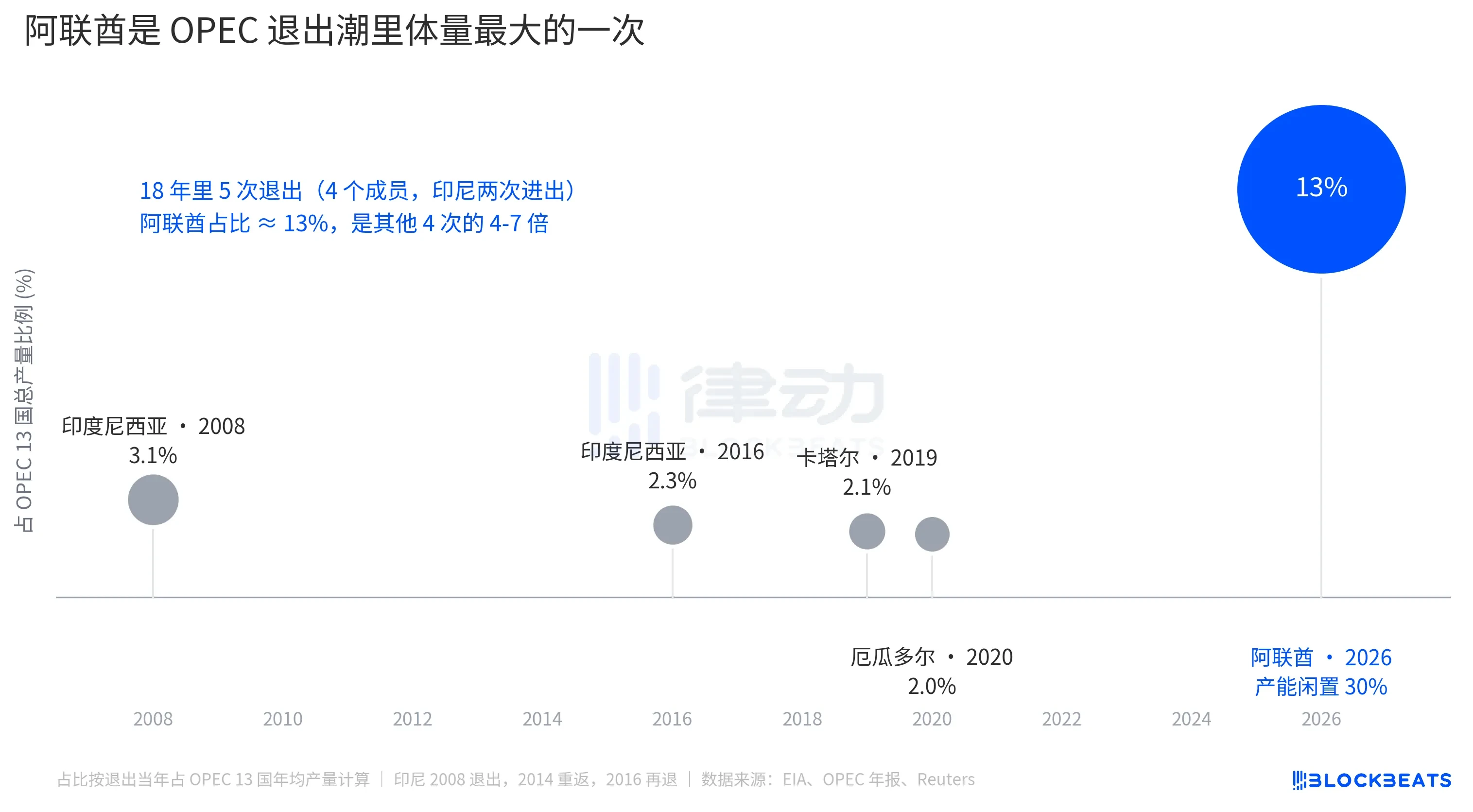

Indonesia se retiró por primera vez en 2008 (regresó en 2014 y volvió a salir en 2016), Catar se retiró en 2019 para enfocarse en GNL, y Ecuador se retiró en 2020 debido a presiones fiscales. En cada una de estas cuatro salidas, los miembros que se retiraron representaban entre el 2% y el 3,1% de la producción total de la OPEP. Cada salida se interpretó como un evento aislado, y en ninguna ocasión la cuota de mercado de la OPEP sufrió un daño significativo.

La participación de los Emiratos Árabes Unidos es del 13%. Una salida equivale a más de 1.5 veces la suma de todas las salidas de los últimos 18 años.

Pero en cuanto a la fijación de precios del petróleo, un gran volumen no equivale a un gran impacto. El 13% debe asimilarse dentro del marco disciplinario de la OPEP liderado por Arabia Saudita; Arabia Saudita aún tiene aproximadamente un 25% de capacidad ociosa que puede liberar para contrarrestar, y los cupos de producción de otros miembros de la OPEP+ también pueden ajustarse. El mercado no ha traducido "la OPEP pierde el 13% de su volumen" como "un fuerte aumento futuro en los precios del petróleo".

El verdadero impacto estructural ocurre en otro nivel: la función de la OPEP como "reguladora de precios" se debilita aún más. Según estimaciones de la AIE, la capacidad ociosa total de la OPEP+ al inicio de 2026 será de aproximadamente 4-5 mb/d, de los cuales los Emiratos Árabes Unidos aportarán alrededor de 0,85 mb/d. Tras la salida de los Emiratos Árabes Unidos, la capacidad ociosa de los 13 países miembros de la OPEP se reducirá a aproximadamente 1 mb/d. Esta es la "munición" disponible para enfrentar futuros choques de oferta; 1 mb/d equivale aproximadamente al 1% de la demanda global.

Por eso el futuro a largo plazo subió 1 dólar: no porque los Emiratos Árabes Unidos produzcan unos barriles más de petróleo y hagan bajar el precio, sino porque la capacidad de la OPEP como ancla de estabilidad de precios se ha visto reducida aún más.

Los medios principales atribuyen el auge de Hormuz a la salida de los Emiratos Árabes Unidos, lo que parece sugerir que la desintegración de la OPEP está impulsando los precios del petróleo. La curva de futuros separa estos dos eventos. A principios de abril, el spot de Brent llegó a ser 35 dólares más caro que los contratos a plazo, lo que representaba la prima de pánico de Hormuz. El 28 de abril, el diferencial entre el contrato cercano y el lejano era de solo 6,57 dólares, lo que refleja la suma de la salida de los Emiratos Árabes Unidos y el ruido mediático. El verdadero precio asignado por el mercado a este evento relacionado con los Emiratos Árabes Unidos se esconde en la línea de contratos lejanos que casi no se movió.