Autor del texto original:Nick Maggiulli, blogger de finanzas y autor de "Just Keep Buying"

Traducción del texto original: Felix, PANews

En el mundo de las inversiones se suele considerar que el rendimiento adicional (Alpha), es decir, la capacidad de superar al mercado, es un objetivo que los inversores deberían perseguir. Esto es completamente lógico. En condiciones iguales, siempre es mejor obtener más Alpha.

Sin embargo, tener un alfa positivo no siempre significa un mejor rendimiento de la inversión. Esto se debe a que tu alfa siempre depende del rendimiento del mercado. Si el mercado se desempeña mal, un alfa positivo no necesariamente te garantizará beneficios.

Por ejemplo, imagina que hay dos inversores: Alex y Pat. Alex es muy bueno invirtiendo y cada año supera al mercado en un 5%. Por otro lado, Pat es un mal inversor y cada año se queda atrás del mercado en un 5%. Si Alex y Pat invierten durante el mismo periodo de tiempo, la rentabilidad anual de Alex siempre será un 10% mayor que la de Pat.

Sin embargo, ¿qué pasaría si Pat y Alex comenzaran a invertir en momentos diferentes? ¿Existe la posibilidad de que, a pesar de que Alex sea mejor en la inversión, la rentabilidad de Pat supere la de Alex?

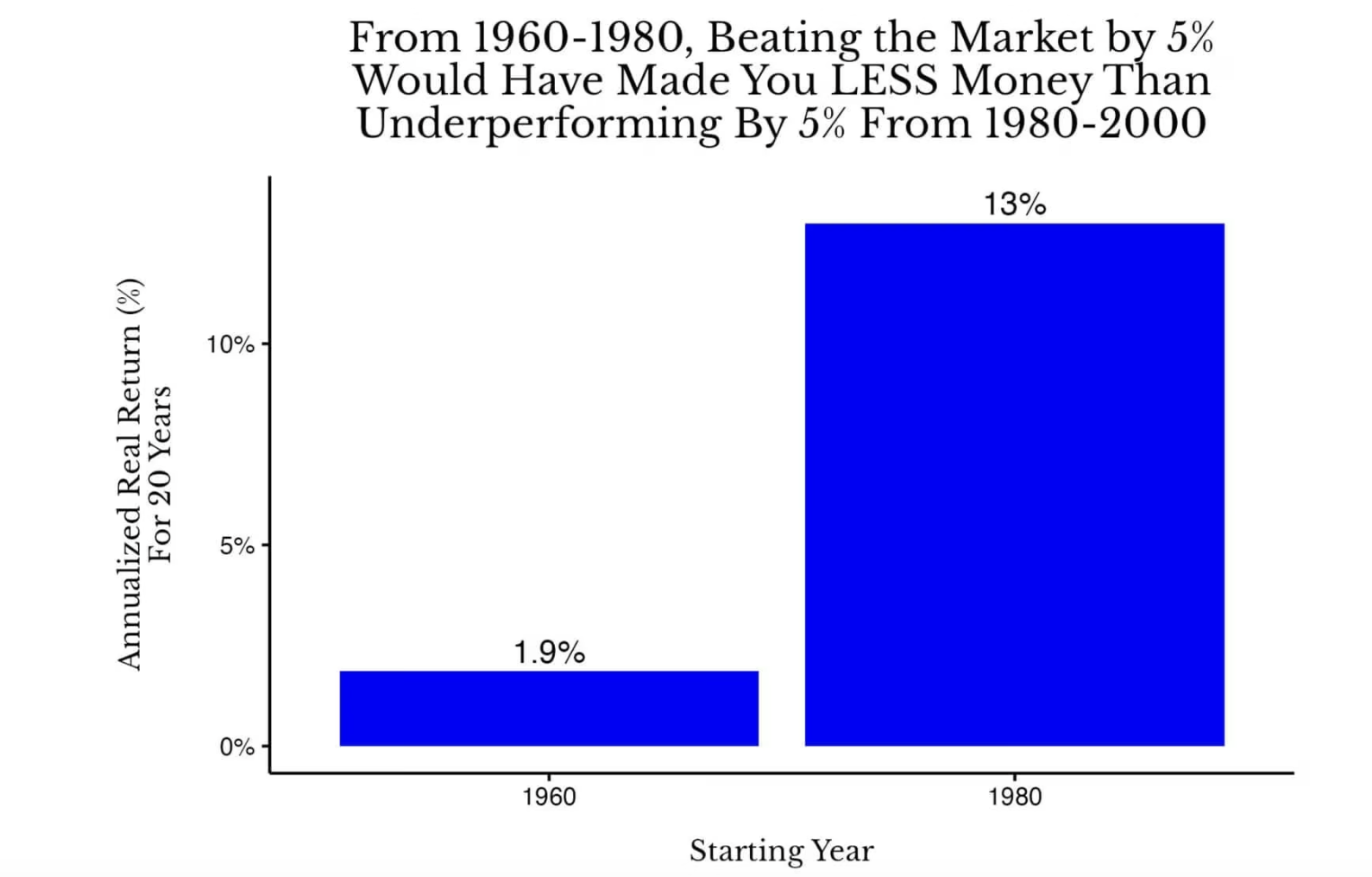

La respuesta es afirmativa. De hecho, si Alex invirtió en acciones estadounidenses entre 1960 y 1980, y Pat invirtió en acciones estadounidenses entre 1980 y 2000, entonces, 20 años después, la rentabilidad de la inversión de Pat superará la de Alex. El gráfico siguiente lo demuestra:

Comparación de los rendimientos anuales reales acumulativos de 20 años de las acciones estadounidenses entre 1960 y 1980, y entre 1980 y 2000.

Comparación de los rendimientos anuales reales acumulativos de 20 años de las acciones estadounidenses entre 1960 y 1980, y entre 1980 y 2000.

En este caso, la tasa de rendimiento anual de Alex fue del 6,9 % (1,9 % + 5 %) entre 1960 y 1980, mientras que la tasa de rendimiento anual de Pat fue del 8 % (13 % – 5 %) entre 1980 y 2000. Aunque la capacidad de inversión de Pat no era tan buena como la de Alex, el rendimiento total ajustado por la inflación de Pat fue mejor.

Pero ¿qué pasaría si el competidor de Alex fuera un inversor real? Actualmente asumimos que el competidor de Alex es Pat, una persona que se queda atrás un 5 % anual respecto al mercado. Pero en la realidad, el verdadero competidor de Alex debería ser un inversor en índices cuyo rendimiento anual se mantenga al nivel del mercado.

En esta situación, incluso si Alex supera al mercado un 10% cada año entre 1960 y 1980, aún así se encontraría rezagado en comparación con los inversores en el índice entre 1980 y 2000.

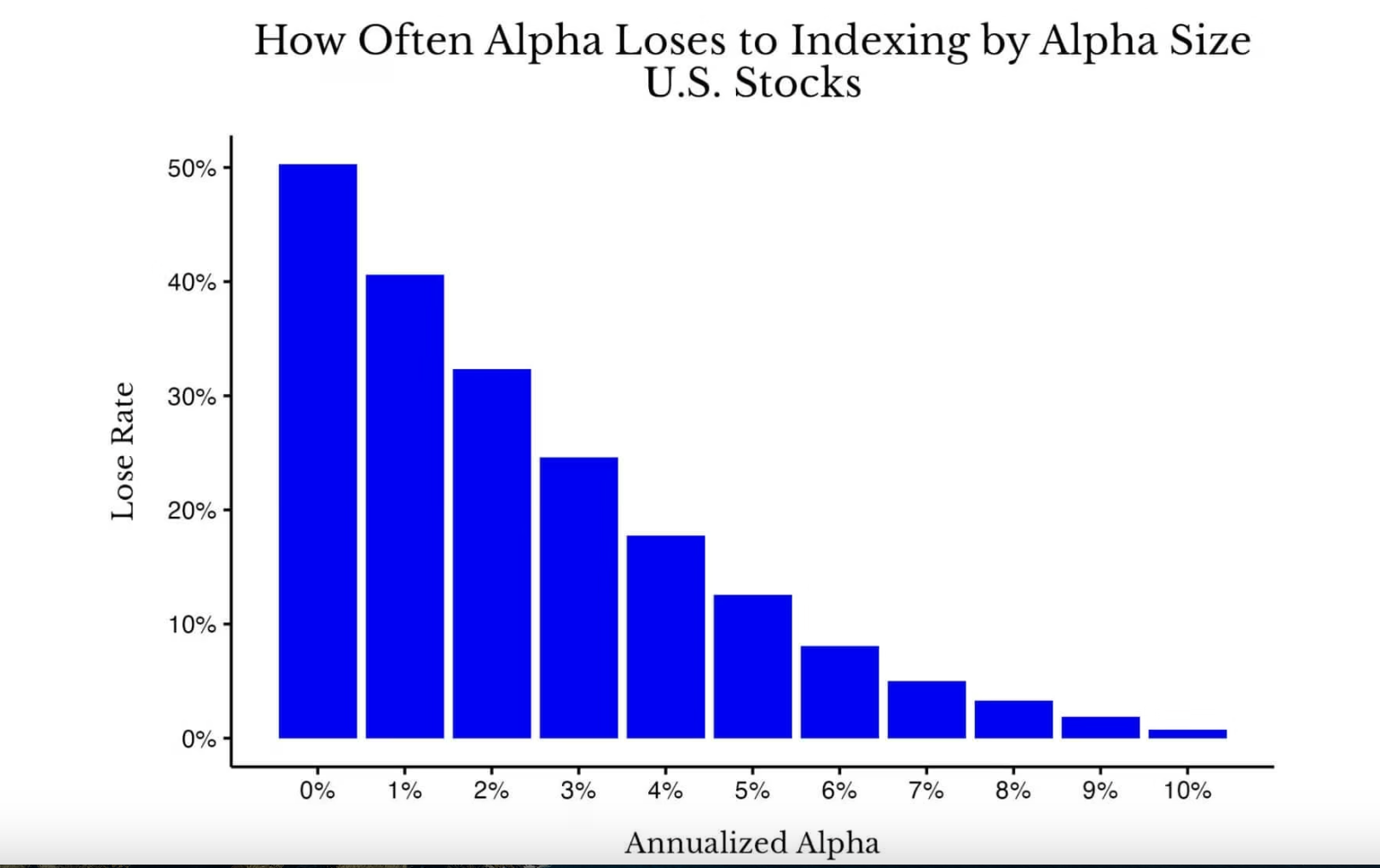

Aunque este es un ejemplo extremo (es decir, un valor atípico), te sorprenderías al descubrir que la frecuencia con la que tener un Alpha conduce a un rendimiento inferior al histórico es muy alta. Como se muestra en la siguiente figura:

Comparación entre el tamaño del alfa y la probabilidad de subrendimiento del índice en todos los ciclos de 20 años del mercado accionario estadounidense entre 1871 y 2005.

Comparación entre el tamaño del alfa y la probabilidad de subrendimiento del índice en todos los ciclos de 20 años del mercado accionario estadounidense entre 1871 y 2005.

Como puedes ver, cuando no tienes Alpha (0 %), la probabilidad de superar al índice es esencialmente equivalente a lanzar una moneda (aproximadamente un 50 %). Sin embargo, a medida que aumentan los rendimientos de Alpha, el efecto del interés compuesto de los rendimientos reduce efectivamente la frecuencia de quedarse atrás respecto al índice, pero la magnitud de esta mejora no es tan grande como se podría imaginar. Por ejemplo, incluso con un rendimiento anual de Alpha del 3 % durante un período de 20 años, aún existe una probabilidad del 25 % de rendimiento inferior al de un fondo índice en otros períodos históricos del mercado estadounidense.

Por supuesto, algunos pueden argumentar que lo más importante es el rendimiento relativo, pero yo no comparto esta opinión. Piensa: ¿prefieres obtener el rendimiento promedio del mercado en tiempos normales, o ganar un poco menos que los demás (es decir, obtener un rendimiento positivo alfa) durante una depresión económica? Yo, sin duda, elegiría el rendimiento del índice.

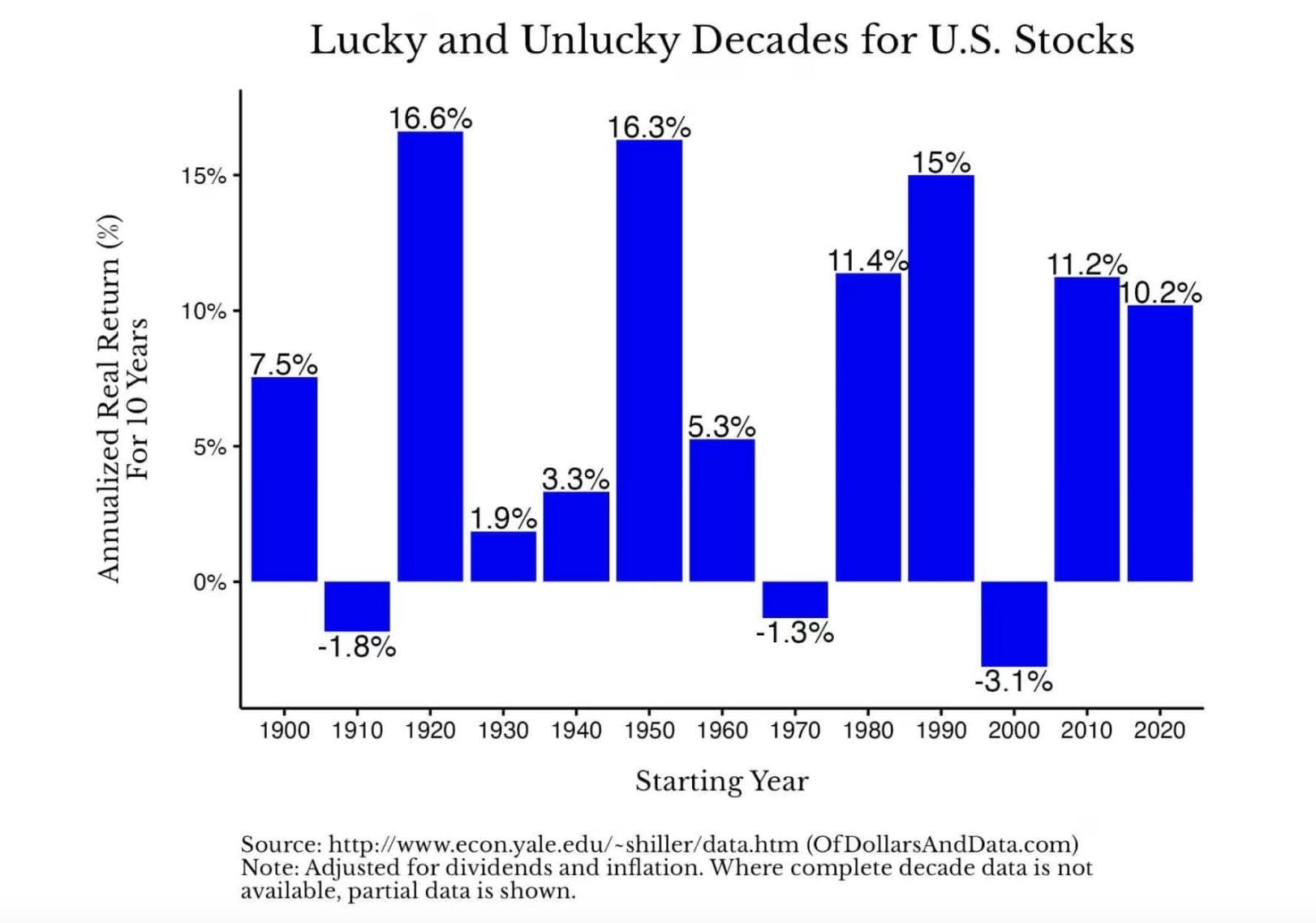

Después de todo, en la mayoría de los casos, los rendimientos de los índices suelen ofrecer ganancias bastante buenas. Como se muestra en la figura inferior, la rentabilidad anualizada real del mercado accionario estadounidense ha fluctuado en cada década, pero ha sido mayoritariamente positiva (Nota: los datos de los años 2020 solo muestran los rendimientos hasta 2025):

Todo esto indica que, aunque las habilidades de inversión son importantes, a menudo el desempeño del mercado es aún más crucial. En otras palabras, rezar por Beta, no por Alpha.

Desde el punto de vista técnico, beta (β) mide la rentabilidad de un activo en relación con la volatilidad del mercado. Si una acción tiene un beta de 2, se espera que su precio suba un 2% cuando el mercado suba un 1% (y lo mismo ocurre en sentido inverso). Sin embargo, por simplicidad, normalmente se denomina beta a la rentabilidad del mercado (es decir, el coeficiente beta es 1).

La buena noticia es que, si el mercado no proporciona un "beta" suficiente en un período, es posible que compense con los rendimientos en el siguiente ciclo. Puedes ver esto en el gráfico siguiente, que muestra los rendimientos anuales reales promedio anualizados a 20 años de las acciones estadounidenses desde 1871 hasta 2025:

Este gráfico muestra de forma intuitiva cómo los rendimientos rebotan con fuerza tras un período de estancamiento. Tomando como ejemplo la historia del mercado accionario estadounidense, si hubieras invertido en EE. UU. en 1900, tu tasa anualizada de rendimiento real durante los 20 años siguientes habría estado cerca del 0%. Sin embargo, si hubieras invertido en 1910, tu tasa anualizada de rendimiento real durante los próximos 20 años habría sido aproximadamente del 7%. Del mismo modo, si hubieras invertido al final de 1929, tu tasa anualizada de rendimiento habría sido del 1%; pero si hubieras invertido en verano de 1932, tu tasa anualizada de rendimiento habría alcanzado el 10%.

Esta gran diferencia en los rendimientos vuelve a confirmar la importancia del rendimiento general del mercado (Beta) en comparación con la habilidad de inversión (Alpha). Quizás te preguntes: "No controlo hacia dónde se moverá el mercado, así que, ¿de qué sirve entonces?"

Esto es importante porque representa una liberación. Te libera de la presión de "tener que vencer al mercado" y te permite concentrarte en lo que realmente puedes controlar. En lugar de sentirte ansioso porque el mercado no está bajo tu control, deberías verlo como algo menos por lo que preocuparte. Considera el mercado como una variable que no necesitas optimizar, ya que simplemente no puedes optimizarla.

Entonces, ¿qué deberías optimizar en lugar de eso? Optimiza tu carrera, tu tasa de ahorro, tu salud, tu familia, etc. En la amplia perspectiva de la vida, el valor que se crea en estos ámbitos es mucho más significativo que perseguir unos pocos puntos porcentuales de rendimiento adicional en tu cartera de inversiones.

Hagamos una sencilla cuenta: un aumento salarial del 5% o una transformación estratégica en tu carrera profesional podrían incrementar tus ingresos a lo largo de tu vida en cientos de miles, e incluso más. Del mismo modo, mantener un buen estado físico es una gestión eficiente de riesgos, que puede reducir considerablemente los gastos futuros en atención médica. Además, dedicar tiempo a la familia les servirá de ejemplo positivo para su futuro. Los beneficios que estos decisiones aportan superan con creces los rendimientos que la mayoría de los inversores intentan obtener al tratar de vencer al mercado.

En 2026, enfócate en las cosas correctas y persigue la beta, no la alfa.