Artículo escrito por Li Jia

Fuente: Wall Street Journal

Cuando suenan los cañones, se generan montañas de oro. Mientras el mercado debatía si el conflicto en Oriente Medio afectaría la economía global, el S&P 500 y el índice Nasdaq alcanzaron nuevos máximos históricos. ¿Qué significa la guerra para las acciones estadounidenses?

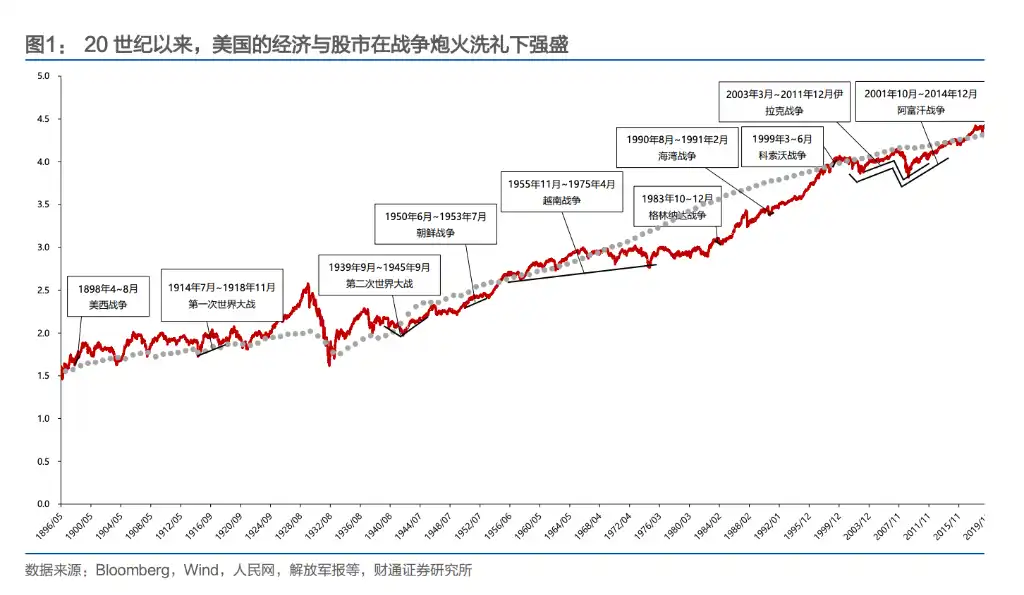

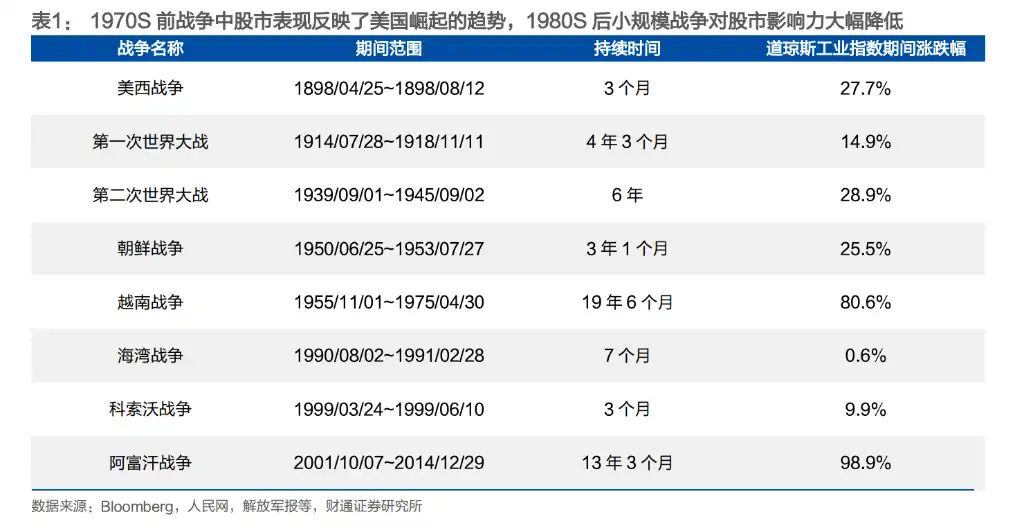

El informe de Tongtong Securities ofrece una respuesta directa: la guerra y el largo alza del mercado accionario estadounidense no son opuestos, sino más bien casi simbióticos. El historial del índice Dow Jones respalda esto: aumentó un 28% durante la Guerra hispano-estadounidense, un 26% durante la Guerra de Corea, superó un 80% durante los 19 años de la Guerra de Vietnam, y casi se duplicó durante la Guerra de Afganistán, que abarcó antes y después de la crisis financiera de 2008.

Desde que se convirtió en la economía más grande del mundo a finales del siglo XIX, Estados Unidos ha obtenido beneficios sustanciales en la mayoría de sus guerras, excepto en la guerra de Vietnam. Desde la adquisición de colonias españolas tras la guerra hispano-estadounidense, hasta la obtención de enormes ganancias durante las dos guerras mundiales, y luego los conflictos de menor escala relacionados con los recursos petroleros tras la guerra del Golfo, Estados Unidos completó su transformación de «participante en la guerra» a «instigador de la guerra».

La trayectoria de reacción del mercado accionario estadounidense bajo fuego también es clara: en la Segunda Guerra Mundial y antes, las guerras afectaban principalmente el mercado a través de impactos emocionales; desde la Guerra de Corea en adelante, este efecto directo se ha debilitado gradualmente, y las guerras ahora transmiten su impacto al mercado accionario principalmente a través de canales económicos como la inflación, el precio del petróleo y el déficit fiscal.

La guerra de Vietnam fue la única guerra "con pérdidas" de Estados Unidos y reescribió profundamente su lógica de guerra. Desde entonces, casi todos los conflictos iniciados por Estados Unidos han compartido tres características: duración corta, alcance limitado y enfoque en el petróleo—y todos finalmente lograron sus objetivos.

De "aprovecharse de la crisis" a provocar activamente, la estrategia de guerra de Estados Unidos ha experimentado tres giros.

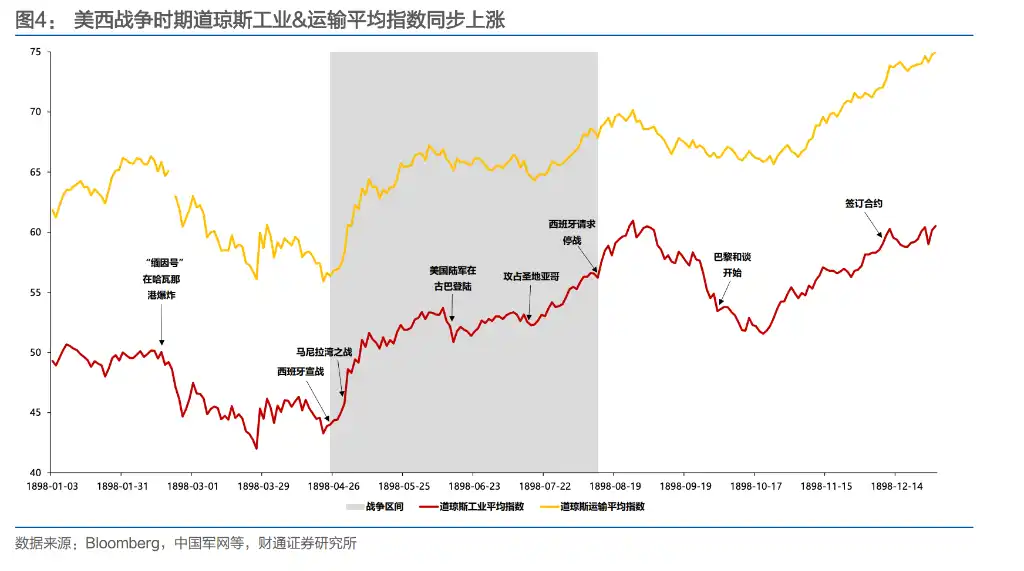

La guerra hispano-estadounidense de 1898 fue la primera guerra importante iniciada activamente por Estados Unidos. En ese momento, los monopolios domésticos necesitaban urgentemente nuevos mercados, lugares de inversión y fuentes de materias primas, y el residual imperio colonial español se convirtió en el objetivo ideal. Tras la guerra, Estados Unidos obtuvo el control de Cuba y adquirió las islas Filipinas, Guam y Puerto Rico. El índice Dow Jones Industrial aumentó un 28% durante la guerra de tres meses, en sincronía con las victorias en el frente de batalla.

Cuando estalló la Primera Guerra Mundial, Estados Unidos mantuvo inicialmente una postura de neutralidad. Durante el cierre del mercado de julio de 1914, los inversores reconocieron que Estados Unidos se convertiría en el mayor beneficiario del conflicto europeo: su territorio alejado de los campos de batalla podría continuar produciendo y exportando armas a Europa. Para 1917, bancos estadounidenses, incluyendo a J.P. Morgan, habían otorgado préstamos por 10.000 millones de dólares a los gobiernos británico y francés para la compra de armas. A pesar de que, tras la entrada formal en la guerra en abril de 1917, los índices bursátiles cayeron cerca del 10%, el índice industrial aumentó aproximadamente un 107% desde su punto más bajo en 1914 hasta marzo de 1917.

La Segunda Guerra Mundial fue la batalla clave que consolidó la posición dominante global de Estados Unidos. Al inicio de la guerra en septiembre de 1939, las acciones estadounidenses cayeron temporalmente debido a la "impuesto sobre ganancias excesivas", que reprimía las expectativas de utilidades empresariales: el Congreso aplicó tasas máximas del 95% sobre las ganancias empresariales por encima de los 5,000 dólares, lo que comprimió severamente el numerador del modelo DDM. Hasta mayo de 1942, cuando las batallas del Mar de Coral y Midway cambiaron el curso de la guerra, los inversores captaron con agudeza la evolución del conflicto, lo que llevó a una recuperación anticipada y a la formación de un piso en el mercado accionario estadounidense. Durante la segunda mitad de la guerra, el índice industrial aumentó un 82%, el índice de transporte un 127% y el índice de servicios públicos un 203%.

La Guerra de Corea fue la primera guerra en la que Estados Unidos no "ganó". Aunque la demanda de armamento impulsó la economía débil tras la Segunda Guerra Mundial, las fuerzas armadas de EE.UU. no lograron sus objetivos establecidos. Sin embargo, el Dow Jones Industrial Average aumentó un 26% en todo el período, y el índice de transporte subió un 86%.

La guerra de Vietnam fue un punto de inflexión, la única guerra en la que Estados Unidos sufrió una derrota y no obtuvo beneficios.

El presupuesto de defensa de Estados Unidos aumentó de 49.6 mil millones de dólares en 1961 a 81.9 mil millones de dólares en 1968 (43.3% del presupuesto federal), el déficit fiscal pasó de 3.7 mil millones de dólares a 25 mil millones de dólares, y la inflación subió del 1.5% al 4.7%. La participación del PIB de Estados Unidos en la producción mundial total disminuyó del 34% a menos del 30%. La estrategia militar de Estados Unidos tras la guerra cambió por completo: ya no se libraron guerras terrestres a gran escala, sino conflictos "de tipo representante" de corta duración, con bajas mínimas y basados principalmente en ataques aéreos.

Las posteriores Guerras del Golfo, la Guerra de Kosovo, la Guerra de Afganistán y la Guerra de Irak, sin excepción, fueron iniciadas por Estados Unidos aprovechando conflictos locales o eventos de cola de cisne; los lugares de conflicto se concentraron principalmente en Oriente Medio y los Balcanes, con objetivos centrales relacionados con el control de los recursos petroleros y la demanda de armamento.

La forma en que la guerra se transmite a los mercados de valores ha cambiado: de impulsada por la emoción a impulsada por la economía.

Antes y durante la Segunda Guerra Mundial, los eventos bélicos afectaban directamente el ánimo de los inversores. Las victorias en la batalla de la bahía de Manila y la batalla de la bahía de Santiago durante la guerra hispano-estadounidense impulsaron el índice un 10% aproximadamente dentro de los diez días siguientes; mientras que el anuncio de la participación de Estados Unidos en ambas guerras mundiales solía provocar caídas pánicas.

Pero desde la Guerra de Corea, este impacto directo ha ido disminuyendo gradualmente. De noviembre de 1950 a febrero de 1951, a pesar de que las fuerzas de la ONU y Corea del Sur retrocedían constantemente, el mercado de valores estadounidense continuó subiendo: la economía, que se había estancado tras la Segunda Guerra Mundial, se reactivó durante la Guerra de Corea; el PIB estadounidense a precios constantes creció aproximadamente un 8,7 % en 1950 y mantuvo un crecimiento superior al 8 % en 1951. La expansión fiscal generada por la guerra se convirtió, de hecho, en un catalizador para la recuperación económica.

Durante la Guerra de Vietnam, este cambio fue aún más evidente. La batalla del valle de Ia Drang en noviembre de 1965 (el primer gran enfrentamiento de las fuerzas estadounidenses en la Guerra de Vietnam) no tuvo un impacto significativo en el mercado de valores; la "Ofensiva del Tet" lanzada por el Norte de Vietnam a principios de 1968 tampoco logró detener que las acciones estadounidenses alcanzaran nuevos máximos. Lo que realmente impulsó el mercado fueron, en cambio, el apretón de las condiciones crediticias por parte de la Reserva Federal en 1966 para hacer frente a los gastos de la guerra, y las dos recesiones económicas de 1969-1970 y 1973-1975. El ánimo bélico había cedido paso a las políticas macroeconómicas y a los beneficios corporativos.

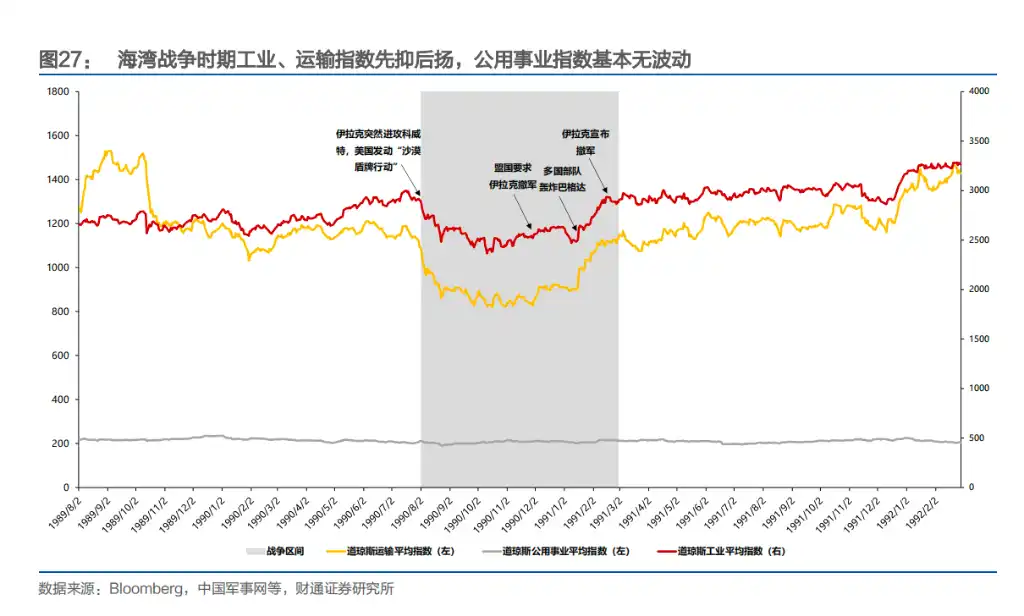

La Guerra del Golfo proporcionó el caso más claro de "transmisión económica". Tras la invasión de Irak a Kuwait en agosto de 1990, los precios del petróleo se dispararon; el mercado anticipó una recesión económica estadounidense y el múltiplo del S&P 500 tocó fondo. Tras los bombardeos a Bagdad por parte de las fuerzas multinacionales en enero de 1991, los precios del petróleo cayeron de inmediato a sus niveles previos a la guerra, y los mercados accionarios se recuperaron simultáneamente. Durante la guerra, el Dow Jones y los precios del petróleo mostraron una correlación casi perfecta inversa: el mercado estaba negociando el equilibrio entre inflación y crecimiento.

La guerra en Afganistán en 2001 y la guerra en Irak en 2003 confirmaron aún más esta tendencia. Lo más simbólico fue sin duda la muerte de Bin Laden el 11 de mayo de 2011, que debería haber sido el momento más decisivo de la guerra en Afganistán; al día siguiente, el Dow Jones cayó solo un 0,02 % y el S&P 500 un 0,18 %. El mercado prácticamente ignoró por completo esta noticia.

En resumen, la reacción del mercado accionario estadounidense a la guerra ha seguido una trayectoria clara de evolución: de una fase dominada por la emoción a una centrada en la transmisión económica. Inicialmente, las guerras afectaban directamente los mercados mediante noticias sobre victorias o derrotas, pero desde la Guerra de Corea en adelante, la bolsa se ha centrado cada vez más en variables económicas reales como la expansión fiscal, las expectativas de inflación, la volatilidad del precio del petróleo y la política monetaria.

La guerra en sí misma ya no es razón de alza o baja; lo que el mercado realmente valora es cómo la guerra afecta el crecimiento y los costos.

¿Qué industria gana dinero en la guerra? La respuesta está cambiando

Durante la Segunda Guerra Mundial, el carbón era la sangre de la guerra; la proporción de carbón bituminoso aumentó del 43,8% antes de la guerra al 48,9%, y el sector acumuló un aumento del 415%.

La guerra de Corea, el petróleo tomó el relevo como nuevo protagonista; la extracción y el procesamiento de petróleo ocuparon los dos primeros puestos en rendimiento, con ganancias que aumentaron continuamente desde mediados de 1950 hasta la primera mitad de 1952. La guerra de Vietnam, la disolución del sistema de Bretton Woods obligó a la devaluación del dólar, y la OPEP obtuvo autorización para aumentar los precios como compensación por las pérdidas; la industria de extracción de petróleo explotó durante la crisis del dólar entre finales de 1970 y principios de 1973, con un aumento total durante toda la guerra del 1378%.

La guerra de Kosovo continúa este patrón, con los sectores de materias primas y energía obteniendo los mejores rendimientos.

La Guerra del Golfo es el único contraejemplo: la vía de transmisión cambió al modelo indirecto de «precios del petróleo → expectativas económicas», en el que los bienes de consumo esenciales y la industria de la salud tuvieron un desempeño superior a corto plazo, mientras que los sectores intensivos en capital como la energía, las materias primas y la industria tuvieron el peor rendimiento.

Una tendencia notable es que, a medida que la economía estadounidense se expande, la industria militar ha pasado de ser un motor de crecimiento a convertirse en la base económica. La contribución marginal de una sola guerra al total sigue disminuyendo, y los impulsores del mercado de valores se desplazan cada vez más hacia variables macroeconómicas como la inflación, las tasas de interés y el déficit fiscal.