撰文:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

Esta iniciativa respaldada por el presidente, que busca establecer normas regulatorias más completas para el mercado de criptomonedas en Estados Unidos, se acerca a la fecha límite política del Congreso. Mientras tanto, la industria bancaria está presionando a los legisladores y organismos reguladores para que prohíban a las empresas de stablecoins ofrecer rendimientos similares a los intereses por depósitos bancarios.

Este enfrentamiento se ha convertido en uno de los problemas pendientes más centrales en la agenda de criptomonedas en Washington. El foco de la controversia radica en si las stablecoins vinculadas al dólar deberían centrarse únicamente en funciones de pago y liquidación, o si podrían agregar características financieras que compitan con cuentas bancarias y fondos del mercado monetario.

El proyecto de ley de estructura de mercado del Senado, conocido como «CLARITY Act», se encuentra estancado debido a la ruptura de negociaciones sobre los rendimientos de las stablecoins.

Expertos de la industria y grupos de presión afirman que, para que el proyecto de ley tenga una posibilidad real de aprobación antes de que el calendario electoral se apriete, la ventana ideal para avanzar será entre finales de abril y principios de mayo.

El Servicio de Investigación del Congreso agudiza las disputas legales

El Servicio de Investigación del Congreso ha definido el problema de una manera más estrecha que el alcance de los debates públicos.

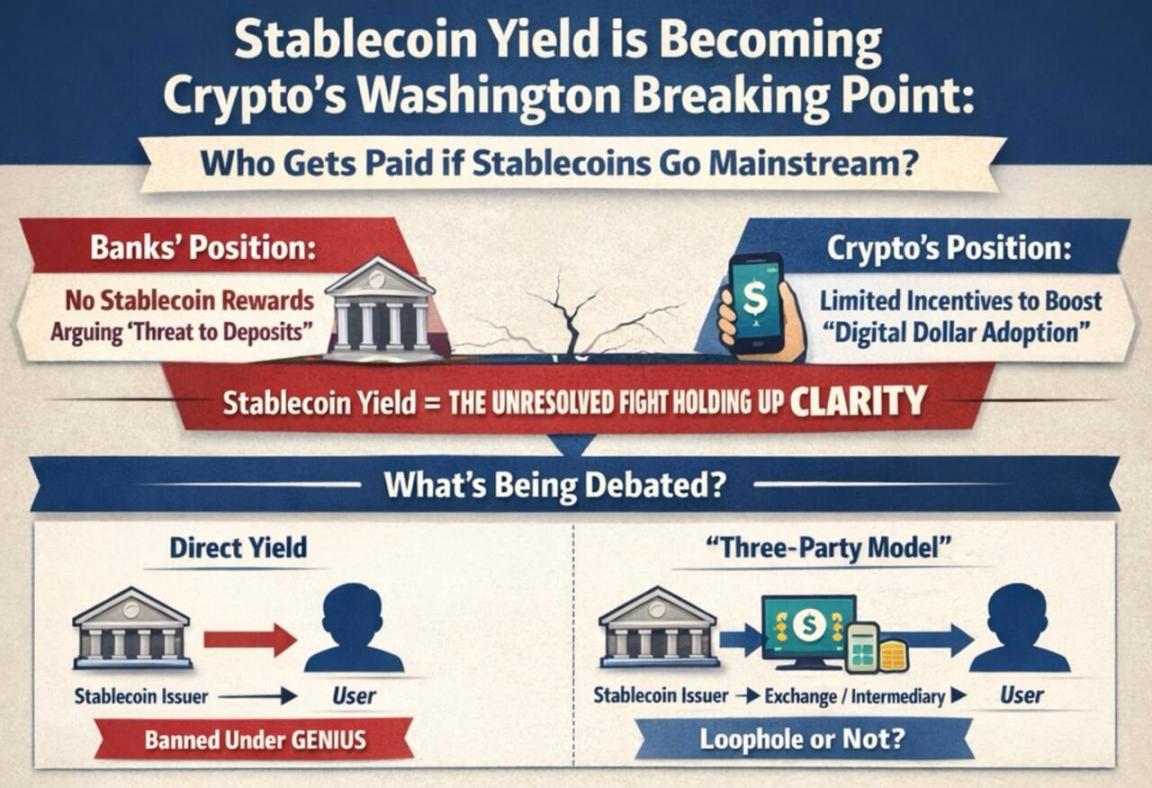

En un informe del 6 de marzo, el Servicio de Investigación del Congreso señaló que el «GENIUS Act» prohíbe que los emisores de stablecoins paguen rendimientos directamente a los usuarios. Sin embargo, en lo que denomina el «modelo tripartito»—donde intermediarios como exchanges se sitúan entre los emisores y los usuarios finales—la legalidad del mecanismo no queda completamente clara.

El informe afirma que el proyecto de ley no define explícitamente a los «titulares», lo que deja espacio para la controversia respecto a si los intermediarios aún pueden transferir beneficios económicos a los clientes. Este vacío legal es precisamente lo que el sector bancario quiere que el Congreso aclare en un proyecto de ley de estructura de mercado más amplio.

Los bancos argumentan que incluso incentivos limitados podrían convertir a las stablecoins en rivales poderosos de los depósitos bancarios, especialmente afectando a los bancos comunitarios y regionales.

Sin embargo, las empresas de criptomonedas afirman que los incentivos relacionados con pagos, uso de wallets o actividad en redes pueden ayudar al dólar digital a competir con los canales de pago tradicionales, mejorando su posición en el ámbito financiero convencional.

Esta discrepancia refleja las diferentes percepciones entre ambos lados acerca del futuro desarrollo de las stablecoins.

Un gráfico informativo muestra que, a medida que el uso del dólar digital se expande, la brecha entre bancos y empresas criptográficas sobre «a quién deberían beneficiar los rendimientos de las stablecoins» se torna más profunda.

Si los legisladores consideran las stablecoins principalmente como herramientas de pago, sería más justificable imponer restricciones estrictas a los incentivos asociados. Por el contrario, si las ven como parte de una transformación significativa en la circulación de valor en plataformas digitales, los argumentos en favor de incentivos limitados ganan peso.

La Asociación Bancaria ya ha instado a los legisladores a cerrar lo que llaman «vacíos regulatorios» antes de que estos mecanismos de recompensa se generalicen aún más. Según los bancos, permitir que los saldos inactivos generen recompensas podría incentivar a los depositantes a retirar fondos de las instituciones bancarias, debilitando así las fuentes clave de financiamiento para préstamos dirigidos a hogares y empresas.

Standard Chartered estimó en enero que para finales de 2028, las stablecoins podrían sacar aproximadamente 500 mil millones de dólares en depósitos del sistema bancario estadounidense, siendo los bancos pequeños y medianos los más afectados.

Un gráfico comparativo muestra por qué los bancos y la industria criptográfica están interesados en el proyecto de ley de stablecoins, destacando la pérdida de depósitos, el impacto en los prestatarios, las recompensas en efectivo y el proteccionismo bancario.

Además, los bancos están intentando demostrar a los legisladores que su postura cuenta con apoyo público. La Asociación Estadounidense de Banqueros publicó recientemente resultados de una encuesta:

- Cuando se explicó que «permitir rendimientos en stablecoins podría reducir la capacidad de los bancos para otorgar préstamos, afectando el crecimiento comunitario y económico», los encuestados apoyaron con una proporción de 3:1 que el Congreso prohíba los rendimientos de las stablecoins.

- Por una proporción de 6:1, los encuestados consideraron que la legislación relacionada con stablecoins debe ser cautelosa para evitar perjudicar al sistema financiero existente, especialmente a los bancos comunitarios.

Por otro lado, la industria criptográfica argumenta que los bancos simplemente buscan proteger sus modelos financieros limitando la competencia del dólar digital.

Figuras del sector, incluido el CEO de Coinbase, Brian Armstrong, sostienen que, según el «GENIUS Act», los requisitos de reservas para los emisores de stablecoins son más estrictos que para los bancos, ya que las stablecoins emitidas deben estar respaldadas al 100% por efectivo o equivalentes de efectivo.

El volumen de transacciones eleva la relevancia del debate en Washington

La escala del mercado hace que esta disputa sobre rendimientos no pueda ser considerada un tema marginal.

Boston Consulting Group estimó que el volumen total de circulación de stablecoins alcanzó aproximadamente 62 billones de dólares el año pasado. Excluyendo transacciones algorítmicas, flujo interno en exchanges y otros factores, su contribución a la actividad económica real fue de aproximadamente 4.2 billones de dólares.

La diferencia notable entre el volumen de transacciones superficiales y su uso real en la economía explica por qué la disputa sobre «rendimientos» se ha vuelto tan crucial.

Si las stablecoins siguen siendo predominantemente herramientas de transacción y liquidación en la estructura del mercado, los legisladores se inclinarán hacia limitar su uso como instrumentos de pago. Pero si los mecanismos de recompensa convierten las stablecoins en herramientas ampliamente utilizadas para almacenar efectivo en aplicaciones de usuarios, la presión sobre los bancos aumentará rápidamente.

Por ello, a principios de este año, la Casa Blanca intentó promover un acuerdo intermedio: permitir rendimientos en algunos escenarios como pagos entre pares, pero prohibir ganancias en fondos inactivos. Las empresas criptográficas aceptaron este marco, pero los bancos lo rechazaron, bloqueando por completo las negociaciones en el Senado.

Incluso si el Congreso no actúa, las agencias reguladoras podrían intervenir para restringir los modelos de rendimientos.

La Oficina del Contralor de la Moneda propuso una regla que implementa el «GENIUS Act», indicando que si los emisores de stablecoins financian a una parte relacionada o a terceros para que luego paguen rendimientos a los titulares de stablecoins, esto se considerará una forma indirecta de ofrecer rendimientos prohibidos.

Esto implica que, si el Congreso no legisla, las autoridades ejecutivas podrían establecer límites a través de normas regulatorias.

El tiempo se agota para el Congreso

Actualmente, el enfrentamiento se desarrolla en dos frentes:

- El Congreso debate si resolver el problema mediante legislación escrita;

- Las agencias reguladoras están definiendo los límites para las empresas dentro del marco legal existente.

Para el proyecto de ley del Senado, el tiempo es el mayor desafío.

Alex Thorn, jefe de investigación de Galaxy Digital, escribió en redes sociales:

Si el proyecto de ley «CLARITY Act» no pasa la revisión del comité antes de finales de abril, la probabilidad de que sea aprobado en 2026 será extremadamente baja. El proyecto debe someterse a votación en el pleno del Senado a principios de mayo. El tiempo legislativo se está agotando, y cada día que pasa disminuye la probabilidad de aprobación.

Al mismo tiempo, se advierte que, incluso si se resuelve la controversia sobre los rendimientos, el avance del proyecto sigue siendo incierto:

Actualmente, se considera que la controversia sobre los rendimientos de las stablecoins está bloqueando el «CLARITY Act». Pero incluso si se llega a un acuerdo en este tema, el proyecto todavía podría enfrentar otros obstáculos.

Estos obstáculos podrían incluir la regulación de las finanzas descentralizadas, los poderes de las agencias reguladoras e incluso cuestiones éticas.

Antes de las elecciones intermedias de noviembre, es muy probable que la regulación de las criptomonedas se convierta en un campo de batalla político más grande. Esto hace que el estancamiento actual sea aún más urgente: si el proyecto se retrasa, enfrentará un calendario político más abarrotado y un entorno legislativo más difícil.

Los mercados de predicción también reflejan el cambio de sentimiento. A principios de enero, Polymarket estimó una probabilidad de aprobación del proyecto de aproximadamente 80%; tras los recientes contratiempos (incluyendo declaraciones de Armstrong sobre la inviabilidad de la versión actual), la probabilidad ha caído a cerca del 50%.

Según los datos de Kalshi, la probabilidad de aprobación del proyecto antes de mayo es solo del 7%, mientras que la probabilidad de aprobación antes de fin de año es del 65%.

El fracaso del proyecto transferiría más poder de decisión a las agencias reguladoras y al mercado.

Las consecuencias del fracaso van más allá de la controversia sobre los rendimientos. El objetivo principal del «CLARITY Act» es definir si los tokens cripto pertenecen a la categoría de valores, mercancías u otro tipo, proporcionando un marco legal claro para la regulación del mercado.

Si el proyecto se estanca, toda la industria dependerá más de las directrices regulatorias, reglas temporales y futuros cambios políticos.

Esta es una de las razones por las que el destino del proyecto es de tan alto interés para el mercado. Matt Hougan, director de inversiones de Bitwise, señaló a principios de este año que el «CLARITY Act» podría consolidar el entorno regulador favorable a las criptomonedas en la legislación; de lo contrario, los futuros gobiernos podrían revertir las políticas actuales.

Hougan escribió que, si el proyecto fracasa, la industria cripto entrará en un período de «demostración», en el que tendrá que pasar tres años demostrando su relevancia para los ciudadanos comunes y las finanzas tradicionales.

Bajo esta lógica, el futuro crecimiento de la industria dependerá menos de las expectativas de «implementación legislativa» y más de si productos como las stablecoins y la tokenización de activos pueden lograr una adopción masiva.

Esto coloca al mercado frente a dos caminos completamente distintos:

- Aprobación del proyecto → Los inversores anticipan el crecimiento de las stablecoins y la tokenización;

- Fracaso del proyecto → El crecimiento futuro dependerá más de la adopción real, enfrentando al mismo tiempo la incertidumbre de un posible cambio en la dirección política en Washington.

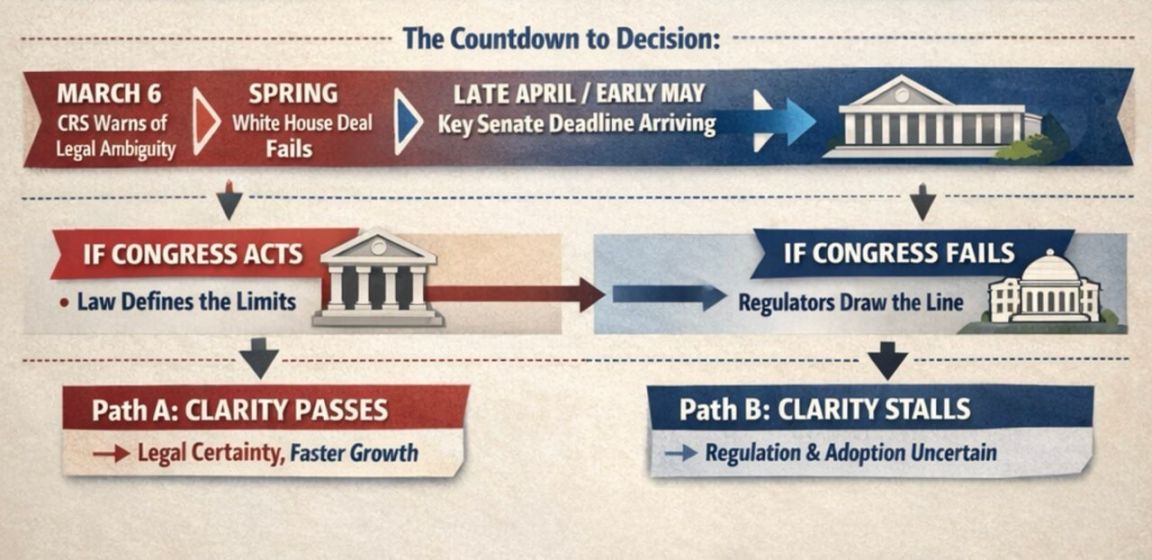

Un diagrama de flujo muestra la cuenta regresiva para las decisiones sobre las stablecoins en el Senado, destacando las fechas límite del 6 de marzo y de finales de abril o principios de mayo. Si el Congreso actúa, ofrecerá claridad regulatoria y un crecimiento más rápido; si no actúa, surgirá la incertidumbre.

En la etapa actual, la próxima decisión está en manos de Washington. Si los senadores pueden reactivar este proyecto de ley sobre la estructura del mercado en primavera, todavía pueden definir personalmente: hasta qué punto las stablecoins pueden transferir valor a los usuarios y qué tan amplio será el marco regulador de las criptomonedas que pueda ser legislado. Si no lo hacen, las agencias reguladoras claramente están listas para establecer al menos algunas de las reglas por sí mismas.

Independientemente del resultado, esta discusión ya ha superado la cuestión de «si las stablecoins pertenecen al sistema financiero» y se centra en: cómo operarán las stablecoins dentro del sistema y quién se beneficiará de su desarrollo.