El esfuerzo legislativo, respaldado por el presidente, destinado a establecer normas regulatorias más completas para el mercado de criptomonedas de Estados Unidos, se acerca al plazo político en el Congreso. Mientras tanto, el sector bancario está presionando a los miembros del Congreso y a las autoridades regulatorias para prohibir que las empresas de stablecoins ofrezcan rendimientos similares a los intereses de los depósitos bancarios.

Este conflicto se ha convertido en uno de los asuntos pendientes más centrales de la agenda criptográfica de Washington. El punto de controversia es: ¿los stablecoins vinculados al dólar deben centrarse únicamente en funciones de pago y liquidación, o también pueden incorporar atributos de inversión que compitan con cuentas bancarias y fondos del mercado monetario?

El proyecto de ley de estructura de mercado denominado "Ley CLARITY" del Senado ha quedado estancado debido al colapso de las negociaciones sobre los llamados "rendimientos de las stablecoins".

Industry insiders and lobbyists say that late April to early May will be the practical window to advance the bill if it is to have a realistic chance of passing before the election-year schedule tightens.

La Oficina de Investigación del Congreso agudiza la controversia legal

La Oficina de Investigación del Congreso define este tema dentro de un ámbito más restringido que el debate público.

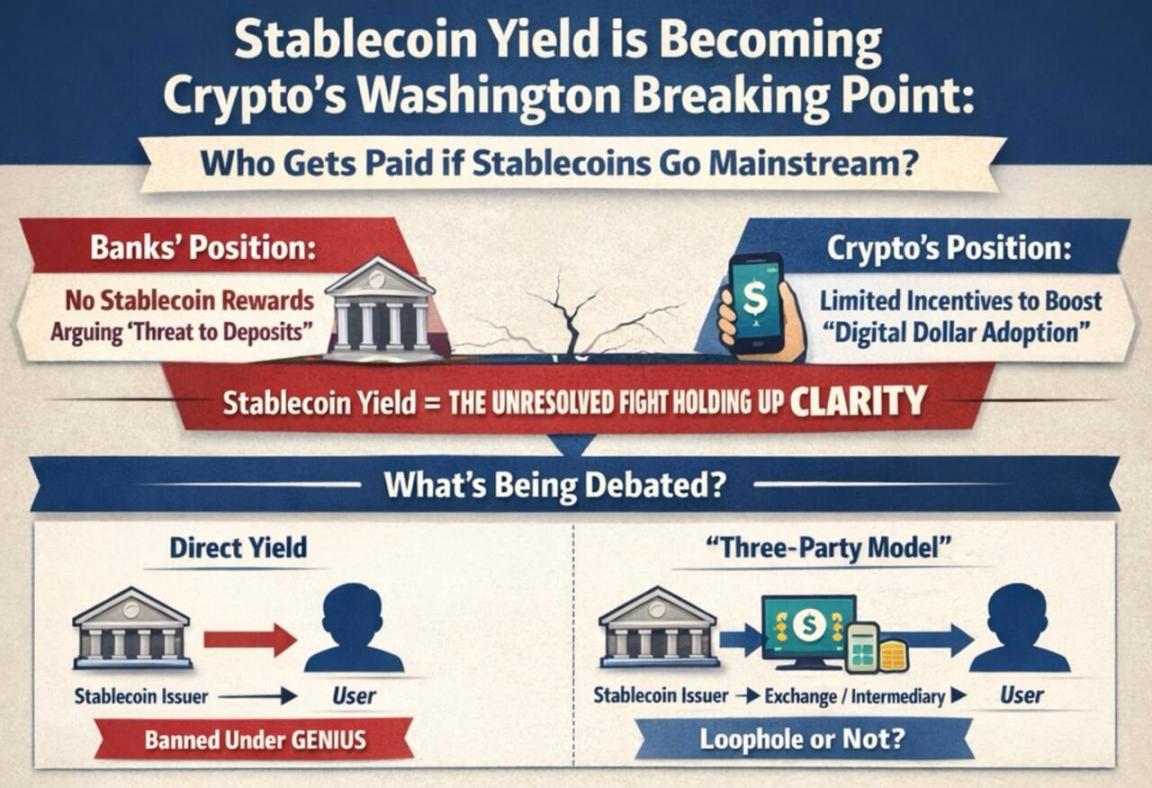

En un informe del 6 de marzo, la División de Investigación del Congreso señaló que la Ley GENIUS prohíbe a los emisores de stablecoins pagar rendimientos directamente a los usuarios, pero no aclara completamente la legalidad del denominado «modelo de tres partes», en el que intermediarios como intercambios se encuentran entre el emisor y el usuario final.

La Oficina de Investigación del Congreso señaló que la ley no define claramente el término "titular", lo que deja un espacio de controversia sobre si los intermediarios aún pueden transferir los rendimientos económicos a los clientes. Esta zona ambigua es precisamente la razón principal por la que el sector bancario desea que el Congreso aclare nuevamente este punto en una ley más amplia sobre la estructura del mercado.

El sector bancario considera que incluso incentivos de rendimiento limitados podrían convertir a las stablecoins en fuertes competidoras de los depósitos bancarios, afectando particularmente a los bancos regionales y comunitarios.

Sin embargo, las empresas de criptomonedas consideran que los incentivos vinculados a pagos, uso de billeteras o actividades en la red pueden ayudar al dólar digital a competir con los canales de pago tradicionales y potencialmente elevar su posición en el sector financiero principal.

Esta divergencia también refleja diferentes percepciones sobre la posición futura de las stablecoins.

La infografía muestra que, a medida que el uso del dólar digital se expande, los bancos y las empresas de criptomonedas tienen fuertes desacuerdos sobre a quién corresponden los rendimientos de las stablecoins.

Si los legisladores consideran principalmente las stablecoins como herramientas de pago, las razones para imponer restricciones más estrictas a los incentivos relacionados serían más sólidas. Por el contrario, si los legisladores las ven como parte de un cambio significativo en la forma en que se transfiere el valor en las plataformas digitales, el argumento a favor de incentivos limitados sería más sólido.

La Asociación Bancaria ha instado a los legisladores a cerrar las "lagunas regulatorias" que mencionan antes de que estos mecanismos de recompensa se extiendan más. Los bancos afirman que permitir que los saldos inactivos generen recompensas llevará a los depositantes a retirar sus fondos de los bancos, debilitando así la fuente principal de financiamiento de los préstamos que los bancos otorgan a hogares y empresas.

Standard Chartered Bank estima en enero que, para finales de 2028, las stablecoins podrían retirar aproximadamente 500 mil millones de dólares en depósitos del sistema bancario estadounidense, con las pequeñas y medianas entidades bancarias enfrentando la mayor presión.

La infografía compara por qué los bancos y las criptomonedas se interesan en la ley de stablecoins, mostrando la pérdida de depósitos, el impacto en los prestamistas, los reembolsos en efectivo y el proteccionismo bancario.

El sector bancario también intentó demostrar a los congresistas que su posición cuenta con el apoyo de la población. La Asociación de Banqueros de Estados Unidos publicó recientemente los resultados de una encuesta:

- Cuando se mencionó la pregunta de que "permitir los rendimientos de las criptomonedas estables podría reducir los fondos disponibles para préstamos bancarios e impactar la comunidad y el crecimiento económico", los encuestados respaldaron con una proporción de 3:1 que el Congreso prohíba los rendimientos de las criptomonedas estables;

- Con una proporción de 6:1, se considera que la legislación relacionada con las criptomonedas estables debe ser cautelosa para evitar dañar el sistema financiero existente, especialmente los bancos comunitarios.

Pero la industria criptográfica argumenta que los bancos solo buscan proteger su modelo de negocio limitando la competencia del dólar digital.

Profesionales del sector, incluido Brian Armstrong, CEO de Coinbase, consideran que, según la ley GENIUS, los emisores de stablecoins deben cumplir con requisitos de reservas más estrictos que los bancos: las stablecoins emitidas deben estar respaldadas en su totalidad por efectivo o equivalentes de efectivo.

El volumen de operaciones aumenta las apuestas en el juego de Washington

The market size has made this yield competition impossible to ignore as a niche issue.

Boston Consulting Group estima que el volumen total de transacciones de stablecoins el año pasado fue de aproximadamente 62 billones de dólares estadounidenses; tras excluir actividades como el trading de robots y las transferencias internas en intercambios, la actividad económica real fue de aproximadamente 4,2 billones de dólares estadounidenses.

La gran brecha entre el volumen de operaciones superficial y el uso económico real explica por qué la disputa sobre los "rendimientos" se ha vuelto tan crucial.

Si las monedas estables siguen siendo principalmente herramientas de liquidación para el comercio y la estructura del mercado, los congresistas podrán limitarlas fácilmente a herramientas de pago; pero si los mecanismos de rendimiento convierten a las monedas estables en herramientas ampliamente utilizadas para almacenar efectivo dentro de aplicaciones de usuarios, la presión sobre los bancos aumentará rápidamente.

Para ello, la Casa Blanca intentó a principios de este año lograr un compromiso: permitir rendimientos parciales en escenarios limitados como pagos punto a punto, pero prohibir la generación de rendimientos sobre fondos inactivos. Las empresas de criptomonedas aceptaron este marco, pero el sector bancario lo rechazó, lo que llevó a las negociaciones en el Senado a un punto muerto total.

Incluso si el Congreso no actúa, las agencias reguladoras podrían intervenir para restringir los modelos de rendimiento.

La Oficina del Controlador de la Moneda de EE. UU. propone en un reglamento provisional para implementar la Ley GENIUS que, si el emisor de una stablecoin proporciona fondos a una parte relacionada o a un tercero para que pague rendimientos a los titulares de la stablecoin, se considerará una forma encubierta de otorgar rendimientos prohibidos.

Esto significa que, si el Congreso no puede establecer una ley, el poder ejecutivo podría definir los límites mediante regulaciones.

Queda poco tiempo en el horario del Congreso

Actualmente, el juego se divide en dos líneas:

- El congreso debate si resolver el problema mediante ley escrita;

- Las autoridades regulatorias delimitan los límites del comportamiento empresarial dentro del marco legal existente.

Para el proyecto de ley del Senado, el tiempo es la mayor presión.

Alex Thorn, director de investigación de Galaxy Digital, escribió en la plataforma social:

Si el proyecto de ley CLARITY no es aprobado por la comisión antes del final de abril, la probabilidad de su aprobación en 2026 será muy baja. El proyecto debe ser enviado a votación plenaria en el Senado a principios de mayo. El tiempo legislativo se agota, y cada día que pasa reduce ligeramente la probabilidad de aprobación.

Él también advirtió que, incluso si se resuelve la controversia sobre los rendimientos, el avance de la ley sigue siendo poco alentador:

Actualmente, se cree que la controversia sobre los rendimientos de las monedas estables ha bloqueado el proyecto de ley CLARITY. Sin embargo, incluso si se llega a un acuerdo sobre el tema de los rendimientos, es probable que el proyecto de ley siga enfrentando otros obstáculos.

These obstacles may include decentralized finance regulation, regulatory authority, and even ethical issues.

Antes de las elecciones intermedias de noviembre, la regulación de criptomonedas probablemente se convertirá en un campo de batalla político aún mayor. Esto aumenta la urgencia del actual estancamiento: si se retrasa la ley, se enfrentará a un calendario político más saturado y un entorno legislativo más difícil.

Los mercados predictivos también reflejan un cambio en el sentimiento. A principios de enero, Polymarket asignaba una probabilidad de aprobación del法案 de aproximadamente el 80%; tras los recientes contratiempos (incluyendo el comentario de Armstrong de que la versión actual no es viable), la probabilidad ha disminuido hasta cerca del 50%.

Los datos de Kalshi muestran que la probabilidad de que la ley se apruebe antes de mayo es solo del 7%, y del 65% antes de fin de año.

El fracaso de la ley transferirá más poder de decisión a la regulación y al mercado

El impacto del fracaso va más allá de la disputa sobre los rendimientos. El objetivo central de la Ley CLARITY es definir si los tokens criptográficos son valores, mercancías u otra categoría, para establecer un marco legal claro para la regulación del mercado.

Una vez que el proyecto de ley quede en suspenso, toda la industria dependerá aún más de orientaciones regulatorias, reglas provisionales y futuros cambios políticos.

Esta es también una de las razones por las que el mercado sigue con gran atención el destino del proyecto de ley. Matt Hougan, director de inversiones de Bitwise, indicó a principios de este año que el proyecto de ley CLARITY codificaría en ley el actual entorno regulatorio favorable a las criptomonedas; de lo contrario, el gobierno futuro podría revertir las políticas actuales.

Escribió que si la ley fracasa, la industria cripto entrará en un período de "demostrar su valor", que requerirá tres años para demostrar su indispensable importancia para el público en general y las finanzas tradicionales.

Bajo esta lógica, el crecimiento futuro de la industria dependerá menos de las expectativas sobre la implementación legislativa y más de si productos como las stablecoins y la tokenización de activos pueden lograr una adopción a gran escala.

Esto enfrenta al mercado con dos caminos completamente diferentes:

- La ley aprobada → Los inversores precifican con anticipación las stablecoins y los tokens tokenizados;

- El proyecto de ley fracasó → El crecimiento futuro dependerá más de la adopción real, al mismo tiempo que enfrenta la incertidumbre de un cambio en la dirección de las políticas de Washington.

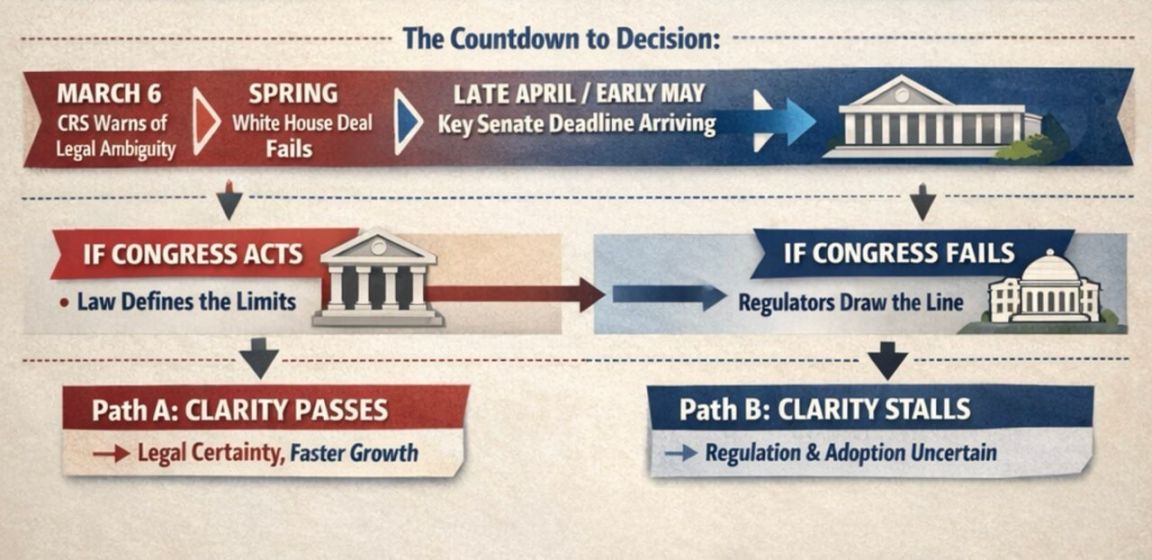

El diagrama de flujo muestra la cuenta regresiva para la decisión del Senado sobre stablecoins, con fechas límite el 6 de marzo y finales de abril o principios de mayo, que conducen a dos caminos: si el Congreso actúa, se logrará claridad regulatoria y un crecimiento más rápido; si el Congreso no actúa, surgirá incertidumbre.

En esta etapa, la próxima decisión está en manos de Washington. Si los senadores pueden reanudar este proyecto de ley sobre la estructura del mercado en la primavera de este año, aún podrán definir directamente: en qué medida las stablecoins pueden transmitir valor a los usuarios y qué parte del marco regulatorio de criptomonedas puede incorporarse en la ley escrita. Si no lo hacen, las agencias regulatorias claramente ya están preparadas para establecer por sí mismas al menos parte de las normas.

Sin importar el resultado, este debate ya ha trascendido la pregunta de si las stablecoins pertenecen al sistema financiero, y se ha profundizado en cómo funcionarán dentro del sistema y quién se beneficiará de su desarrollo.