Autor: Chloe, ChainCatcher

El Comité del Senado de Estados Unidos sobre Asuntos Bancarios llevará a cabo el 15 de enero un voto crucial sobre el "Proyecto de Ley sobre Estructura de Mercado de Activos Digitales (CLARITY Act)". Aunque la Comisión Agrícola pospuso su examen hasta finales de enero debido a definiciones relacionadas con DeFi y cuestiones de consenso bipartidista, no se puede negar que este es, tras el "GENIUS Act", el proyecto de ley más importante sobre regulación de criptomonedas.

Este artículo analizará en profundidad los puntos centrales del debate actual en torno a la legislación: desde la "guerra por la captación de depósitos" por parte del sector bancario en torno a los altos rendimientos de los stablecoins, hasta si los desarrolladores de DeFi deberían asumir responsabilidad penal por su "código", pasando por el conflicto político sobre los "criterios éticos" en la familia Trump. Se podría decir que este no es solo un voto legislativo, sino un enfrentamiento directo entre las fuerzas del sistema financiero tradicional y los mecanismos descentralizados, cuyo resultado podría determinar la dirección del mercado global de criptomonedas en las próximas décadas.

Reconfiguración del marco regulatorio: La lucha por la jurisdicción entre la SEC y la CFTC

El comité del Senado estadounidense de Banca celebrará el 15 de enero a las 10:00 a.m. la revisión prevista de la Ley CLARITY. Aunque el mercado esperaba originalmente que ambos comités (Banca y Agricultura) avanzaran de forma sincronizada, la situación actual es claramente más compleja.

¿Una entrada y una salida en la doble comisión?

Comité del Senado de Banca: liderado por Tim Scott, su tarea central es definir el marco legal para los activos digitales dentro de la Ley de Valores. Se espera que la propuesta termine con la actual situación regulatoria en la que la Comisión de Valores de Estados Unidos (SEC) puede considerar indefinidamente los tokens como valores basándose únicamente en la "expectativa de inversión", y en su lugar establezca un mecanismo y un procedimiento legales claros para la transición de "valores a bienes". El comité avanzará según lo previsto, con el objetivo de establecer límites claros sobre la jurisdicción de la SEC.

Comité del Senado de Agricultura: liderado por John Boozman, encabeza la revisión de la Ley de Mercancías y la delimitación de la jurisdicción de la CFTC. Dado que en la actualidad ambas partes políticas aún tienen diferencias en cuestiones clave, como la definición de la tecnología DeFi y los ingresos por intereses de las monedas estables,Decidieron posponer el examen hasta finales de enero.El objetivo es ganar más tiempo para lograr un consenso bipartidista y asegurar los votos clave del Partido Demócrata en la votación final, evitando que la ley se estanque en el Senado debido a la polarización.

La postura de la SEC gira, buscando sacar al mercado de criptomonedas de la zona gris regulatoria.

El presidente de la SEC, Paul Atkins, el 13 de enero Publicar un mensaje en X enfatizandoEsta semana marcó un hito significativo para la industria de las criptomonedas, y Atkins expresó públicamente su apoyo a que el Congreso establezca claramente los límites de jurisdicción entre la SEC y la CFTC, una postura claramente distinta al controvertido "regulación mediante la aplicación de leyes" del anterior presidente. Atkins respalda la promoción de un marco legislativo con el objetivo de sacar al mercado de criptomonedas de la zona gris regulatoria.

Al mismo tiempo, señaló que aumentar la certidumbre del mercado está muy alineado con la visión de Trump de crear la "capital mundial de las criptomonedas". Atkins mostró una actitud optimista sobre la aprobación y firma del proyecto de ley este año, y espera que esto impulsa significativamente el desarrollo a largo plazo del mercado de criptomonedas, al tiempo que refuerza la protección de los derechos de los inversores.

Guerra por los depósitos: ¿Debería prohibirse por completo el "rendimiento" de las monedas estables?

Uno de los puntos centrales del actual debate surge de las revisiones paliativas al proyecto de ley GENIUS. Aunque la ley establece claramente que los emisores (Issuer) de monedas estables no pueden pagar intereses, no impone restricciones a los "distribuidores (Distributor)", lo que ha generado fuertes quejas por parte de instituciones financieras tradicionales.

Tomando como ejemplo a Coinbase, la plataforma actualmente ofrece a los usuarios que poseen USDC una recompensa del aproximadamente 3.5%. Debido a que el papel de Coinbase es el de distribuidor y no el de emisor (Circle), esta práctica es legal dentro del marco actual del proyecto de ley GENIUS. Sin embargo,La Asociación de Bancos de Estados Unidos (ABA) está llevando a cabo una fuerte campaña de lobby., exigiendo a los legisladores que amplíen el alcance de la prohibición de intereses a las empresas afiliadas y socios de los emisores de monedas estables.

Las tres principales preocupaciones del sector bancario

1. Fuga de depósitos:El sector bancario expresa preocupación de que, si las rentabilidades de las monedas estables continúan superando a las tasas de interés tradicionales de ahorro, se desencadene un gran movimiento de fondos. La Asociación Americana de Bancos (ABA) citó datos del Departamento del Tesoro, indicando que, sin la implementación de una prohibición estricta sobre los intereses, hasta 6,6 billones de dólares en depósitos bancarios en Estados Unidos podrían estar en riesgo de salida.

2. Debilitar la capacidad de otorgar préstamos:La pérdida de depósitos afectará directamente el modelo de negocio tradicional de los bancos, especialmente la capacidad de los bancos comunitarios para otorgar préstamos. Los bancos utilizan los depósitos para brindar préstamos clave a empresas locales, agricultores, estudiantes y compradores de viviendas; una vez que la competencia de las monedas estables haga que las fuentes de fondos se reduzcan, perturbará gravemente los negocios de préstamos locales.

3. Competencia injusta:Las monedas estables suelen presentarse en la promoción comercial como productos con funciones similares a los depósitos bancarios, pero carecen de la protección real ofrecida por la Corporación de Seguro de Depósitos Federal (FDIC). La Asociación Americana de Bancos (ABA) criticó que las plataformas de criptomonedas, mediante anuncios masivos, minimicen deliberadamente las diferencias de riesgo, lo cual constituye una competencia injusta y expone a los consumidores a riesgos financieros.

El contraataque del sector de la criptomoneda

El cargo del jefe de política de Coinbase, Faryar Shirzad, contra el sector bancarioContratacarSeñaló que los bancos estadounidenses obtienen anualmente más de 36.000 millones de dólares en beneficios de las operaciones de pagos y depósitos, y que la prisa de la banca por prohibir las recompensas de monedas estables tiene su esencia en defender los intereses ya establecidos, y no por motivos de supervisión prudencial.

Además, Shirzad también citóCharles River Associates (CRA)YInvestigación independiente de la Universidad de CornellSe confirmó que no existe una relación significativa entre el crecimiento de las monedas estables y los retiros de depósitos bancarios, y que los incentivos deberían alcanzar un 6% para tener un impacto real. Además, se advirtió que, mientras Estados Unidos se debate internamente, China ya anunció que pagará intereses por el yuan digital; si Estados Unidos debilita la competitividad de las monedas estables debido a la presión de los bancos, sería equivalente a ceder la hegemonía en la competencia global por las monedas digitales, poniendo en riesgo la supremacía del dólar.

Por otro lado, Alexander Grieve, vicepresidente de asuntos gubernamentales de Paradigm, calificó las demandas de la banca como una intervención política "falsa y alarmista".Él piensa queSi los legisladores se vieran obligados a modificar los términos de recompensa de la Ley GENIUS, imponiendo a los distribuidores la prohibición de pagar beneficios, esto equivaldría esencialmente a un "impuesto oculto por posesión" sobre los poseedores de monedas estables, forzando a los intermediarios a retener beneficios que deberían pertenecer a los consumidores. Grieve advirtió que este tipo de acciones, que sacrifican la innovación tecnológica para proteger las ganancias del sistema financiero tradicional, debilitarían gravemente la atracción internacional del ecosistema de monedas estables de Estados Unidos, llevando al país a quedar completamente rezagado en la competencia por la infraestructura financiera de Web3.

Controversia de DeFi: ¿Contar el código como "ejercicio de negocios monetarios"?

Este es el aspecto técnico más complejo de la ley y también la principal razón por la que la Comisión Agraria pospuso su revisión. El punto de controversia radica en si los programadores deben responder por las consecuencias automáticas de la ejecución de sus códigos.

El Departamento de Justicia de Estados Unidos ha acusado a desarrolladores de mezcladores de criptomonedas (como los cofundadores de Tornado Cash) bajo la "Ley de Transferencias de Divisas Sin Licencia", basando su interpretación legal en la premisa de que "el código es un intermediario". Los reguladores consideran que los desarrolladores, al escribir y desplegar código con capacidad de manejo de fondos, esencialmente crean un "negocio de transferencia de divisas" que opera de forma automática. En otras palabras, los desarrolladores deben asumir la responsabilidad por las consecuencias posteriores de la ejecución de su código. Esta interpretación legal, que equipara "el desarrollo de software" con "la operación de servicios financieros", es vista por la industria de Web3 como una amenaza fundamental para la innovación tecnológica.

En este sentido,Fundación de Educación DeFi (DEF)Refutar a los participantes clave principales, este es un absurdo lógico que no es técnicamente viable. Las instituciones financieras tradicionales pueden asumir obligaciones de cumplimiento normativo porque tienen "control real" sobre las transacciones. Sin embargo, una vez desplegado, un protocolo verdaderamente descentralizado tiene características de inmutabilidad y ejecución automática, y los desarrolladores perderán por completo la capacidad de interceptar transacciones o congelar activos. Exigir a un "desarrollador" que no puede intervenir en la ejecución del software que asuma responsabilidades de cumplimiento normativo equivalentes a las de un banco, es como exigir a un fabricante de automóviles que asuma cargos penales por cada caso de exceso de velocidad en la carretera.

Si la propuesta adopta la definición estricta actual, los desarrolladores enfrentarían riesgos penales por el uso de sus contratos inteligentes en vías ilegales por parte de terceros. Esto no solo destruiría la base tecnológica de DeFi, sino que también provocaría una gran fuga de talento en investigación y desarrollo, lo que finalmente marginaría a Estados Unidos en la competencia global por la infraestructura financiera de la próxima generación.

Términos éticos: La familia Trump y los conflictos de intereses

A medida que la plataforma DeFi World Liberty Financial (WLF) y su moneda estable USD1, en la que la familia Trump está profundamente involucrada, experimentan un rápido crecimiento (con una capitalización de mercado que ya alcanza los 3.400 millones de dólares), las cuestiones éticas políticas se han convertido en uno de los factores clave para determinar si se logrará un consenso bipartidista sobre el Acta CLARITY.

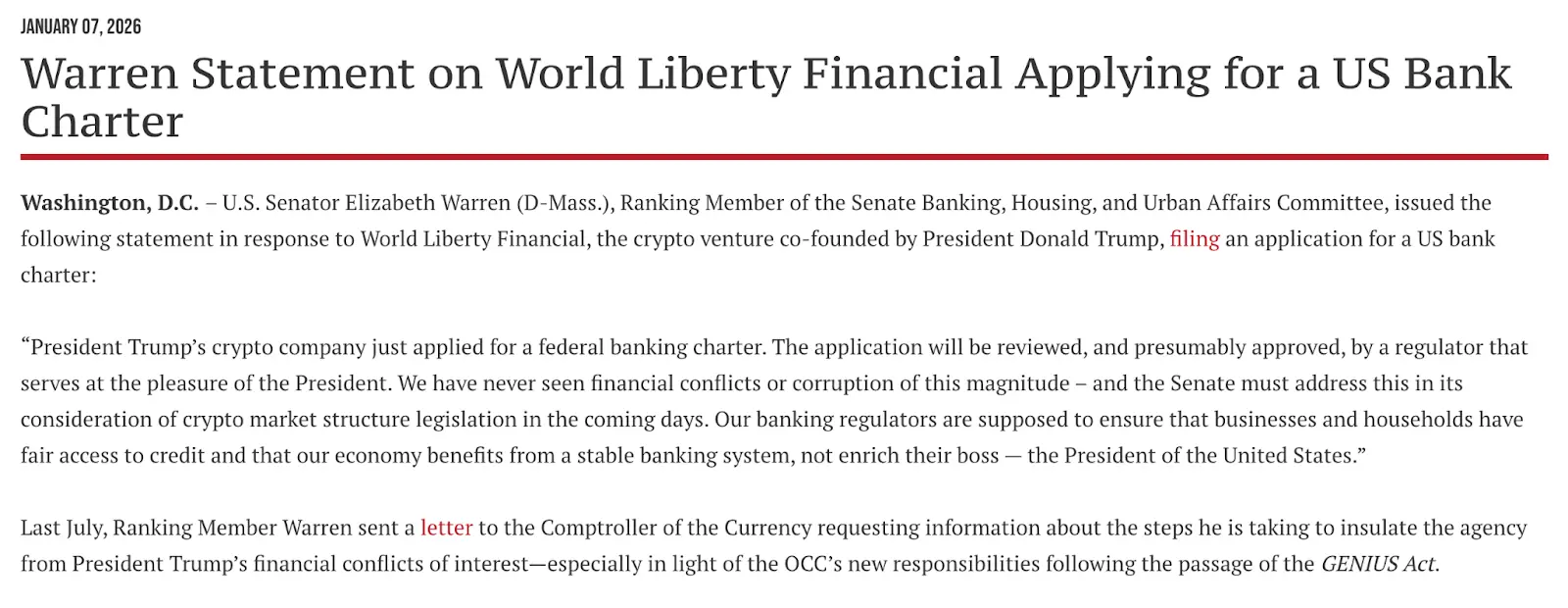

Las entidades de WLF presentaron oficialmente la semana pasada una solicitud de "licencia bancaria de fideicomisos nacional" a la Oficina del Inspector General de la Moneda de Estados Unidos (OCC, por sus siglas en inglés).Esta acción generó inmediatamente una tormenta política, cuyo centro de controversia era: ¿tiene derecho un jefe regulador nombrado personalmente por el presidente a revisar la solicitud de un banco comercial controlado por la familia del presidente? La líder del Partido Demócrata, Elizabeth Warren, emitió rápidamente un comunicado en el que señaló directamente el conflicto de intereses:

"La empresa de criptomonedas del presidente Trump acaba de solicitar una licencia bancaria federal, y dicha solicitud será revisada por un regulador nombrado por el propio presidente. Nunca hemos visto un conflicto de intereses o una corrupción de esta magnitud en el ámbito financiero. El Senado debe abordar directamente este asunto cuando examine la legislación sobre la estructura del mercado en los próximos días, es decir, que la responsabilidad de los reguladores bancarios es garantizar la equidad y estabilidad del sistema económico, no beneficiar a las empresas privadas de sus jefes (el presidente)."

Al mismo tiempo, para responder a los debates mencionados anteriormente, senadores demócratas como Elizabeth Warren insisten en incluir "disposiciones éticas" en el Acta CLARITY, cuyo objetivo es prohibir que altos funcionarios federales y sus familiares directos obtengan beneficios personales durante su mandato de empresas de activos digitales. Aunque la Cámara de Representantes evitó previamente este tema durante su discusión con el fin de lograr la aprobación, los demócratas del Senado han expresado claramente que bloquearán la votación final si no se incluyen disposiciones que limiten los conflictos de intereses de los altos cargos gubernamentales. Esto ha añadido una capa de lucha política, además de técnica, a la votación del 15 de enero.

Definirá el tono de la industria de las criptomonedas en la próxima década.

La votación del Acta CLARITY, en esencia, representa un intento del gobierno estadounidense de integrar los activos criptográficos en el sistema financiero y político existente, tras reconocer su posición estratégica. Independientemente del resultado final, la "zona gris" entre la industria criptográfica y la banca tradicional está desapareciendo progresivamente. Esta votación tendrá tres impactos profundos a diferentes niveles:

En primer lugar, la certeza regulatoria provocará una "prima de conformidad" a gran escala. Si la Ley CLARITY logra aclarar los límites de responsabilidades entre la SEC y la CFTC, pondrá fin definitivamente a la inestabilidad generada por la "regulación a través de la aplicación de la ley", brindando certeza para que billones de dólares en activos institucionales ingresen al mercado de activos digitales. En ese momento, las monedas criptográficas pasarán formalmente de ser activos especulativos marginales a convertirse progresivamente en productos y herramientas financieras principales.

En segundo lugar, se trata de una competencia geopolítica sobre el centro de innovación. Ya sea la limitación de los rendimientos de las stablecoins o la definición de responsabilidades de los desarrolladores de DeFi, en esencia, están poniendo a prueba el límite de tolerancia de Estados Unidos hacia la innovación tecnológica. Si la legislación finalmente se inclina hacia un conservador proteccionismo bancario o impone severas condenas legales sobre el código, probablemente provoque una fuga de talento en investigación y desarrollo. Por el contrario, si logra mantener la flexibilidad innovadora, Estados Unidos podría afianzarse como la "capital mundial de las criptomonedas", consolidando así aún más el dominio del dólar en la era digital.

Finalmente, la votación de la ley marca una "profunda fusión" entre Web3 y el poder tradicional. Desde la lucha por los intereses entre monedas estables y depósitos bancarios, hasta los términos éticos dirigidos a la familia presidencial, las criptomonedas ya no son un utopismo para entusiastas de la tecnología, sino el centro de la lucha real entre poder y capital.