Resumen

Este estudio sistemático analiza los cuatro proyectos típicos de RWA en todo Estados Unidos: RWA de bienes raíces (RealT), RWA de ingresos fijos (Ondo Finance), RWA de financiamiento de la cadena de suministro (Centrifuge) y RWA de acciones pre-IPO. El objetivo es revelar, mediante el desglose de casos, el análisis de estructuras de cumplimiento y la comparación de modelos de rentabilidad, la lógica institucional y la base tecnológica de los RWA en la ola de reestructuración financiera global de 2025.

1. Nivel de estructura de activos: RealT supera el umbral de inversión inmobiliaria mediante la titularización a través de SPV y un modelo de emisión cumplidor con Reg D/S, permitiendo inversiones fraccionadas de bajo monto; Ondo, con bonos del Tesoro de EE. UU. como activo subyacente, aprovecha los mecanismos de custodia de BlackRock y Coinbase para lograr una función de fondo monetario en cadena; Centrifuge utiliza el mecanismo Tinlake para llevar a la cadena las cuentas por cobrar de la cadena de suministro, mientras que MakerDAO proporciona liquidez DAI garantizada, creando un nuevo paradigma de factoring en cadena.

2. Nivel de cumplimiento regulatorio: El estudio revela que la SEC de Estados Unidos utiliza principalmente las rutas regulatorias Reg D, Reg S, Reg CF y Reg A+ en el diseño de estructuras RWA, cuyos principios fundamentales son la idoneidad del inversor, las obligaciones de divulgación de información y las restricciones de liquidez.

3. Nivel de soporte técnico: Desde el punto de vista técnico, el módulo Aave proporciona un puente de financiamiento para instituciones y garantiza la eficacia del flujo de fondos, mientras que los oráculos Chainlink aseguran la confiabilidad en la valoración de activos, la tasa de colateralización y el cálculo de rendimientos.

4. Riesgos y perspectivas: El futuro desarrollo de los RWA estará limitado por tres cuellos de botella clave: los costos de divulgación regulatoria, el cumplimiento transfronterizo en custodia y el riesgo de anclaje de las stablecoins. Sin embargo, según la tendencia de entrada de instituciones y la correspondencia entre rendimiento y riesgo, los RWA se consideran una de las categorías de activos más sostenibles en las finanzas en cadena.

Palabras clave: RWA, Tokenización, Valores digitales, Activos en la cadena, Finanzas de la cadena de suministro

01 Real Estate RWA (RealT): Titulación de activos, división de participaciones y superación de los umbrales de inversión

1.1 Lógica de desarrollo de los bienes raíces estadounidenses RWA

La propiedad inmobiliaria es una de las primeras clases de activos tokenizadas y el segmento dentro de RWA con mayor integración con el sistema financiero real. Su lógica central radica en: reestructurar por completo la alta barrera de entrada y la baja liquidez de los bienes inmuebles tradicionales mediante la verificación de derechos en cadena, la gobernanza por fracciones y mecanismos de asignación mediante contratos inteligentes. RealT, como la plataforma más representativa de Estados Unidos, ha construido desde 2019 un sistema de propiedad inmobiliaria tokenizada y regulada basado en Ethereum y Gnosis, sirviendo como modelo de integración entre activos en cadena y regulación.

La innovación del modelo RealT en comparación con los REITs tradicionales es:

1) La estructura de emisión de tokens SPV (Special Purpose Vehicle) basada en propiedades inmobiliarias específicas permite la gobernanza independiente de cada propiedad;

2) La distribución de alquileres basada en stablecoins (USDC/DAI) mejora la rastreabilidad y la inmediatez de los rendimientos;

3) Después de completar la verificación KYC/AML, los inversores pueden participar en la distribución de ingresos de propiedades extranjeras con un umbral de capital muy bajo (generalmente desde 50 dólares).

1.2 Derecho de propiedad de activos y diseño de estructura SPV

En el sistema de RealT, el proceso de verificación de derechos es el paso regulatorio más crítico. Antes de que cualquier propiedad se registre en la cadena, debe completarse la revisión de propiedad, la certificación de valoración y el registro del SPV. Este SPV generalmente se establece en Michigan o Delaware, Estados Unidos, en forma de LLC (sociedad de responsabilidad limitada), y RealT se encarga de la gestión inmobiliaria y la distribución de ingresos. La siguiente tabla muestra el proceso estandarizado de verificación de derechos de activos de RealT.

Nota: RealT utiliza una estructura de dos capas SPV + Token, lo que en esencia no evita que el Token sea considerado un valor (Security); por el contrario, el Token de RealT se considera explícitamente un valor, pero se emite a través de las exenciones Reg D / Reg S, por lo que no requiere registro público (Oferta no pública).

1.3 Reestructuración de cuotas y superación del umbral de inversión

El éxito de RealT radica en reducir las barreras de entrada y aumentar la participación. La inversión inmobiliaria tradicional generalmente requiere fondos de millones, pero RealT logra la participación por fracciones mediante la tokenización. Los inversores pueden elegir libremente invertir en propiedades individuales, y los ingresos se distribuyen automáticamente según la proporción de tokens.

Nota: El flujo de tokens de RealT se basa principalmente en su propio Marketplace y, en algunos casos, se integra con DEX como Uniswap. Su ventaja radica en la liquidez inmediata y la participación global, pero está limitado por los umbrales regulatorios, por lo que su grupo de inversores sigue concentrado en inversores calificados con certificación KYC.

1.4 Modelo de beneficios económicos y distribución de ingresos en la cadena

Los ingresos de la plataforma RealT provienen principalmente de la distribución de alquileres y del diferencial de precios en el mercado secundario. [4] Según datos públicos (2025), el rendimiento neto promedio del alquiler de las propiedades de RealT es del 10%, manteniendo rendimientos elevados incluso después de deducir los gastos de gestión y mantenimiento inmobiliario.

Nota: El valor de RealT no radica solo en la estabilidad de los flujos de efectivo, sino en la conversión de bienes inmuebles en activos cuasi monetizados. Durante el ciclo de tasas de interés altas de la Reserva Federal, su rendimiento estable y características de preservación de activos lo convierten en una fuente segura de rendimiento para el ecosistema de stablecoins como USDC, y algunos protocolos DeFi ya han integrado los tokens de RealT como activos garantizados.

1.5 Desafios regulatorios y perspectivas futuras

El modelo de RealT presenta ventajas junto con riesgos: primero, el problema de la zona gris regulatoria. Aunque el proyecto sigue los marcos Reg D/Reg S, aún existe controversia legal sobre si el comercio secundario de sus tokens constituye una circulación de valores no registrados. Segundo, cuellos de botella en la expansión de cumplimiento normativo: las diferencias legales entre estados respecto a las transacciones inmobiliarias y la creación de SPV dificultan la estandarización de los activos. Tercero, problemas con oráculos y valoración en cadena: actualmente, RealT utiliza un método de valoración fija, careciendo de un mecanismo de precios de mercado dinámico.

Sin embargo, desde la perspectiva de la tendencia macroeconómica, las RWA inmobiliarias están integrándose progresivamente en el sistema financiero tradicional. Instituciones como BlackRock y Franklin Templeton están explorando estructuras combinadas de fondos en cadena más activos físicos; mientras que entornos regulatorios abiertos en mercados como Hong Kong y los Emiratos Árabes Unidos proporcionan el suelo político para la replicación internacional del modelo RealT.

1.6 Análisis de caso

1.6.1 Proyecto de viviendas en alquiler en Detroit (2024)

Detroit es una ciudad clave para RealT, con precios de viviendas bajos y alquileres estables, lo que la convierte en un activo ideal para altos rendimientos y baja volatilidad. Como ejemplo de un proyecto residencial enlazado en 2024 [5]:

- Valor de la propiedad: USD 72500

- Emisión de tokens: 1,450 tokens (50 dólares cada uno)

- Rendimiento neto anual del alquiler: USD 7400

- Rentabilidad para los inversores: 10.2%

- Método de pago: USDC distribuido automáticamente cada semana

- Origen de los inversores: principales inversores KYC de la Unión Europea, Canadá y Singapur

Success point: The success of this project lies in the integration of real-world assets with on-chain contracts. Rental income is distributed in real time via stablecoins, allowing investors to directly verify receipt of earnings through a blockchain explorer; property management data and lease agreements are uploaded in hashed form, enabling immutable audit trails.

Puntos de riesgo: Las operaciones (gestión inmobiliaria, impuestos, disputas con inquilinos) siguen siendo factores determinantes fuera de la cadena; la tokenización no reemplaza la gestión en el lugar. En la expansión de RealT, se han recibido comentarios sobre debilidades en la integración operativa, lo que indica que los KPI en el lugar deben volverse normales en relación con la divulgación en la cadena. Durante la debida diligencia, asegúrese de obtener informes de debida diligencia en el lugar, términos de custodia/seguro y contratos de gestión inmobiliaria.

1.6.2 St. Regis Aspen o Aspen Coin

En 2018, Elevated Returns tokenizó una parte de la propiedad del resort St. Regis Aspen en Colorado (Aspen Coin), [6] emitiéndolo como token de seguridad dirigido a inversores calificados y recaudando aproximadamente $18M. Este caso se considera comúnmente un ejemplo representativo de legalización antes que tecnología.

- Valor de la propiedad: recaudación de aproximadamente $18M, que representa cerca del 18% de la propiedad del hotel, lo que implica una valoración total del hotel en ese momento de aproximadamente $95M - $100M+[6].

- Emisión de tokens: Se vende a $1/moneda al momento de la emisión, lo que equivale a 18,000,000 Aspen Coins.

- Rendimiento neto anual del alquiler: Este producto distribuye dividendos según los ingresos del hotel; el rendimiento anualizado depende de los datos operativos del hotel y se divulga públicamente en forma de dividendos a los accionistas.

- Return on investment: As an equity product, returns come from hotel operating profits and capital gains; this project does not guarantee a fixed return.

- Métodos de pago: disponibles públicamente para comprar con dólares, BTC, ETH, etc.; los dividendos y distribuciones se realizan mediante pagos tradicionales o procedimientos de custodia dentro del marco legal y de custodia, mientras que los tokens en cadena sirven para registro y transferencia.

- Orígenes de los inversores: principalmente inversores calificados, institucionales y restringidos, con un límite mínimo de compra establecido (10,000 tokens), dirigido a inversores regulados [7].

Punto de éxito: Resolver prioritariamente los problemas legales y de custodia (SPV, fiduciario, registro de valores), tratar el token como un valor digitalizado, y proporcionar una vía de cumplimiento para instituciones e inversores calificados, reduciendo así la resistencia regulatoria.

Puntos de riesgo: altos costos de cumplimiento y liquidez limitada en el mercado secundario; adecuado para activos de alto valor y baja frecuencia de operaciones. Para emisiones dirigidas a instituciones u oficinas familiares, el cumplimiento normativo suele ser más importante.

1.6.3 Roofstock onChain (NFT de propiedad individual o estructura LLC)

Roofstock onChain lleva a cabo transacciones en cadena y coordina la transferencia de propiedad fuera de cadena mediante la creación de una LLC de un solo miembro y la acuñación de un NFT que representa la participación en la LLC, generalmente para propiedades individuales (a menudo del mercado de alquiler). La plataforma también ofrece integración de financiación en cadena y KYC cumplido.

- Valor de la propiedad: Ejemplos de transacciones públicas incluyen $175,000 (una propiedad en Carolina del Sur en 2022, pagada con USDC)

- Emisión de token: Roofstock On Chain utiliza principalmente un único NFT (ERC-721) para representar una propiedad completa.

- Rendimiento neto anual por alquiler: Con un inmueble de $175k–$180k, la tasa típica de rendimiento por alquiler varía según el mercado y generalmente se encuentra en un rango neto de 4–8% [8].

- Retorno para inversores: si eres comprador de la propiedad completa, el retorno se compone de renta neta + apreciación de capital; si eres Fractional Holder (si se fragmenta), se distribuye según tu porcentaje.

- Métodos de pago: Puedes pagar con USDC (criptomoneda estable) combinado con préstamos en cadena (Teller o USDC Homes), y también se admite la vía de moneda fiduciaria (la plataforma admite liquidación por múltiples canales)

- Orígenes de los inversores: dirigido a inversores individuales, inversores inmobiliarios y comunidad blockchain; las partes en las transacciones suelen ser compradores de bienes raíces o inversores, y la plataforma generalmente acompaña procesos de KYC o cumplimiento normativo

Punto de éxito: Estandarizar el proceso comercial de transferencia de propiedad (LLC y NFT), resolviendo el punto de conexión entre transacciones en cadena y registro de tierras tradicional, mejorando la eficiencia de las transacciones y facilitando financiación en cadena.

Punto de riesgo: Si la hipoteca o gravamen original no se gestiona claramente, o el prestamista no aprueba la transferencia en la cadena, la validez legal podría verse afectada; se debe saldar o obtener autorización antes de subir a la cadena. Asegúrese de completar la limpieza de la hipoteca/gravamen o obtener consentimiento por escrito antes de subir a la cadena.

1.6.4 Harbor (caso de fracaso de un proyecto de residencias estudiantiles)

Harbor intentó en 2019 tokenizar proyectos inmobiliarios como apartamentos para estudiantes (como The Hub at Co

lumbia), pero debido a conflictos con los términos de los prestamistas existentes y problemas de garantía/prioridad, el plan de tokenización correspondiente se vio obligado a ser cancelado o reestructurado, convirtiéndose en un caso de aprendizaje en el proceso de implementación de tokenización.

- Valor de la propiedad [9]: $20M

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Rendimiento neto anual del alquiler: El proyecto no está completado; no hay datos públicos reales de distribución

- Investor return rate: Not yet issued, no historical return data

- Método de pago: Planeado como un REIT tokenizado, se esperaba combinar un sistema híbrido de liquidación en fiat o en cadena, pero el plan fue retirado antes de su implementación y los detalles no se han revelado completamente.

- Origen de los inversores: Originalmente planeado para inversores calificados o institucionales y usuarios de la plataforma, pero como la emisión no se completó, no hay datos sobre la composición real de inversores.

Lecciones aprendidas de fracasos: Antes de avanzar con la tokenización de bienes raíces, se deben abordar y obtener el consentimiento de todos los acreedores existentes, reestructurar la deuda o establecer legalmente una secuencia clara de prioridades; de lo contrario, incluso la mejor solución tecnológica podría ser rechazada por leyes de acreedores o derechos de garantía preferentes.

02 Ingresos fijos RWA (Ondo Finance): Diseño del producto, control de riesgos y lógica de participación de inversores institucionales

2.1 Antecedentes y posicionamiento de la industria

En el sector de activos del mundo real (RWA), en comparación con bienes inmuebles, capital privado o financiamiento de la cadena de suministro, los activos de renta fija, especialmente los bonos del Tesoro de EE.UU. y los valores gubernamentales a corto plazo, se consideran refugios seguros para fondos en cadena debido a su alta calificación crediticia y baja volatilidad de rendimiento. Ondo Finance es uno de los pioneros en este campo, con productos principales como USDY y OUSG, que corresponden respectivamente a una puerta de entrada más amplia para inversores y un canal estricto para inversores calificados. En junio de 2025, los medios informaron que OUSG había alcanzado un volumen de aproximadamente $693 millones en la plataforma ONDO, demostrando el potencial de escalabilidad de los RWA de renta fija[1].

El valor central de este modelo radica en tomar activos de bonos gubernamentales, altamente estandarizados y de excelente calificación crediticia fuera de la cadena, estructurarlos y tokenizarlos mediante una SPV y contratos inteligentes, conectándolos luego a piscinas de fondos en la cadena, logrando así tres beneficios: aumento de liquidez, reducción de la barrera de entrada para la inversión y acceso a activos regulados.

2.2 Estructura del diseño del producto

2.2.1 Categoría de productos y público objetivo

- USDY: Dirigido a inversores no calificados y usuarios globales, respaldado por bonos del Tesoro a corto plazo de EE.UU. y depósitos bancarios, con rendimiento de tipo TAE variable.

- OUSG: Dirigido a inversores calificados estadounidenses (Qualified Purchasers), enfocado en bonos del gobierno estadounidense a corto plazo, con énfasis en calificación crediticia muy alta y bajo riesgo [10].

2.2.2 Diagrama de bloques

Seleccione la siguiente estructura:

- Activo subyacente → Bonos del Tesoro de EE. UU. o valores gubernamentales a corto plazo (como T-Bills)

- Custodia y auditoría (con instituciones tradicionales de gestión de activos, como el fondo BUIDL de BlackRock, como base)

- Estructura SPV / fideicomiso establecida, que posee los activos subyacentes

- Token emitido en cadena (USDY u OUSG): los titulares tienen derecho a los rendimientos del activo subyacente, pero no propiedad directa.

- Configuración del contrato inteligente para el mecanismo de acuñación/reembolso + mecanismo de distribución de rendimientos (por ejemplo, interés diario o semanal)

- Los mecanismos de market making en mercados secundarios o plataformas mejoran la liquidez

2.2.3 Lógica de participación institucional

Las motivaciones para que las instituciones participen en RWA de ingreso fijo incluyen: primero, el deseo de los fondos tradicionales de mantener su asignación en cadena sin renunciar a rendimientos de bajo riesgo; segundo, proporcionar a los gestores de activos un canal de emisión en cadena transparente, rastreable y con baja fricción. Para Ondo, su contexto de cumplimiento, sus acuerdos de custodia y su colaboración con gestores reconocidos (como BlackRock y Franklin Templeton) refuerzan su credibilidad institucional. [2] Además, los bonos gubernamentales tokenizados pueden servir como activos de garantía en el ecosistema DeFi, mejorando la eficiencia del capital.

2.3 Mecanismos de gestión de riesgos y cumplimiento

En los productos RWA de ingreso fijo, los mecanismos de gestión de riesgos y cumplimiento constituyen esencialmente la condición fundamental para su aceptación por parte de los inversores institucionales. Desde la práctica actual en Estados Unidos, estos productos suelen utilizar valores del gobierno estadounidense a corto plazo como activos subyacentes, lo que mantiene el riesgo de crédito en niveles extremadamente bajos, una ventaja clave que los distingue de los activos nativos en cadena. Al mismo tiempo, el mecanismo de liquidación de rendimientos se ejecuta automáticamente mediante contratos inteligentes, reduciendo el riesgo operativo humano y aumentando significativamente la transparencia y la auditabilidad; junto con los mecanismos de custodia bancaria y auditoría de terceros, garantiza una correspondencia uno a uno entre los activos subyacentes y los tokens, estableciendo así una doble garantía institucional: la existencia real del activo y su mapeo confiable en la cadena.

Desde una perspectiva estructurada de gestión de riesgos, su núcleo no es una sola medida, sino un sistema dual compuesto por mecanismos activados en la cadena y regulación financiera tradicional. Concretamente, en cuanto a la tasa de respaldo de activos, se impone una restricción rígida que exige una proporción mínima de 1:1 entre los activos subyacentes y los tokens, combinada con el mecanismo Proof-of-Reserve para garantizar verificabilidad en la cadena, respaldada además por auditorías realizadas por bancos depositarios. En la gestión de liquidez, se confía en mecanismos de acuñación y canje 24/7, junto con compromisos de market makers, y se asegura la trazabilidad completa del proceso mediante registros on-chain. En el control de idoneidad de los inversores, se combina KYC/AML con el régimen de inversores calificados y un mecanismo de lista blanca para alinear la gestión de permisos en la cadena con los requisitos regulatorios estadounidenses (como el marco de la SEC). En el nivel técnico, se reduce el riesgo en la capa de protocolo mediante auditorías de contratos inteligentes, gobernanza multi-firma y la subida de informes de auditoría a la cadena. Además, en los escenarios de uso de garantías y liquidez, todas las operaciones de garantía se vuelven transparentes mediante registros on-chain y divulgación por parte de la plataforma, evitando la acumulación de riesgos de apalancamiento implícito.

Desde la perspectiva de la vía de cumplimiento, la emisión de estos tokens generalmente se basa en los marcos Reg D y Reg S de la ley de valores de Estados Unidos, evitando los requisitos de registro para ofertas públicas mediante exenciones privadas, mientras se restringen estrictamente el rango de inversores y las obligaciones de divulgación de información; la custodia de los activos subyacentes debe cumplir con el sistema de regulación bancaria y garantizar la autenticidad e independencia de los activos mediante auditorías periódicas; en el diseño de los mecanismos de negociación y salida, la transferencia en cadena no es completamente libre, sino que incorpora verificaciones de idoneidad del inversor y restricciones de cumplimiento, logrando así un equilibrio dinámico entre liquidez y regulación.

En términos generales, la esencia del sistema actual de gestión de riesgos RWA consiste en transformar los mecanismos de intermediación de crédito y confianza de auditoría del sistema financiero tradicional en una estructura combinada verificable en cadena y con ejecución automática de reglas. Este modelo no debilita la regulación, sino que, por el contrario, refuerza la capacidad de ejecución regulatoria a nivel técnico. Sin embargo, es importante tener en cuenta que los riesgos no han desaparecido, sino que han pasado de estar centrados principalmente en el riesgo de crédito a enfocarse principalmente en el riesgo estructural y el riesgo de cumplimiento, como por ejemplo la falla de instituciones custodias, la inconsistencia entre los datos en cadena y los activos reales, o la incertidumbre derivada de cambios en las políticas regulatorias. Por lo tanto, la capacidad futura de RWA para implementarse a gran escala en el ámbito institucional dependerá no de la madurez tecnológica, sino de la estabilidad a largo plazo y la regulabilidad de este sistema integrado de gestión de riesgos que combina lo on-chain y lo off-chain.

2.4 Modelo de ingresos y análisis cuantitativo

En el sistema de ingresos fijos RWA, el modelo de rentabilidad no se aleja de la esencia de las finanzas tradicionales, sino que logra una redistribución de rentabilidad y un aumento de liquidez más eficientes mediante una estructura en cadena. Los productos RWA de bonos del tesoro, representados por Ondo Finance, generan sus ingresos principalmente de los intereses de los bonos del Tesoro de EE.UU. subyacentes, complementados por una prima estructural derivada de la eficiencia operativa del pool de fondos y una prima de liquidez otorgada por el mercado secundario en cadena. Según datos reales, en 2024, las tasas anuales de rendimiento de los productos USDY y OUSG se situaron aproximadamente entre el 4,6 % y el 5,4 % [3], un nivel que, en el entorno actual de tasas de interés, supera significativamente a la mayoría de los fondos monetarios tradicionales y refleja asimismo la ventaja de los activos en cadena en términos de reducción de costos y eficiencia de distribución. Más importante aún, estos productos, mediante su forma tokenizada, reempaquetan activos de ingreso anteriormente cerrados dentro del sistema institucional, permitiendo que sean accesibles simultáneamente a inversores minoristas y cualificados, generando así un valor adicional de expansión del mercado más allá de la estructura de rentabilidad.

Desde la perspectiva de costos y estructura, las notas en cadena (On-chain Notes) muestran una característica significativamente más ligera en comparación con los fondos del mercado monetario (MMF) tradicionales o los fondos de bonos. Por un lado, las tarifas de gestión disminuyen notablemente, reflejando la reducción de capas intermedias; por otro lado, el mecanismo de acuñación, reembolso y negociación en cadena mejora significativamente la eficiencia de rotación de fondos, permitiendo a los inversores liberar liquidez a través del mercado secundario sin depender completamente de las ventanas de reembolso del fondo. Esta liquidez cuasi en tiempo real representa esencialmente una transformación estructural de activos tradicionales mediante mecanismos DeFi, cuyo significado no radica en un aumento directo de la rentabilidad, sino en la mejora de la eficiencia en el uso del capital y la capacidad de combinación de activos. En otras palabras, la competitividad de los RWA está pasando de ofrecer mayores rendimientos a ofrecer una mayor eficiencia bajo el mismo nivel de riesgo.

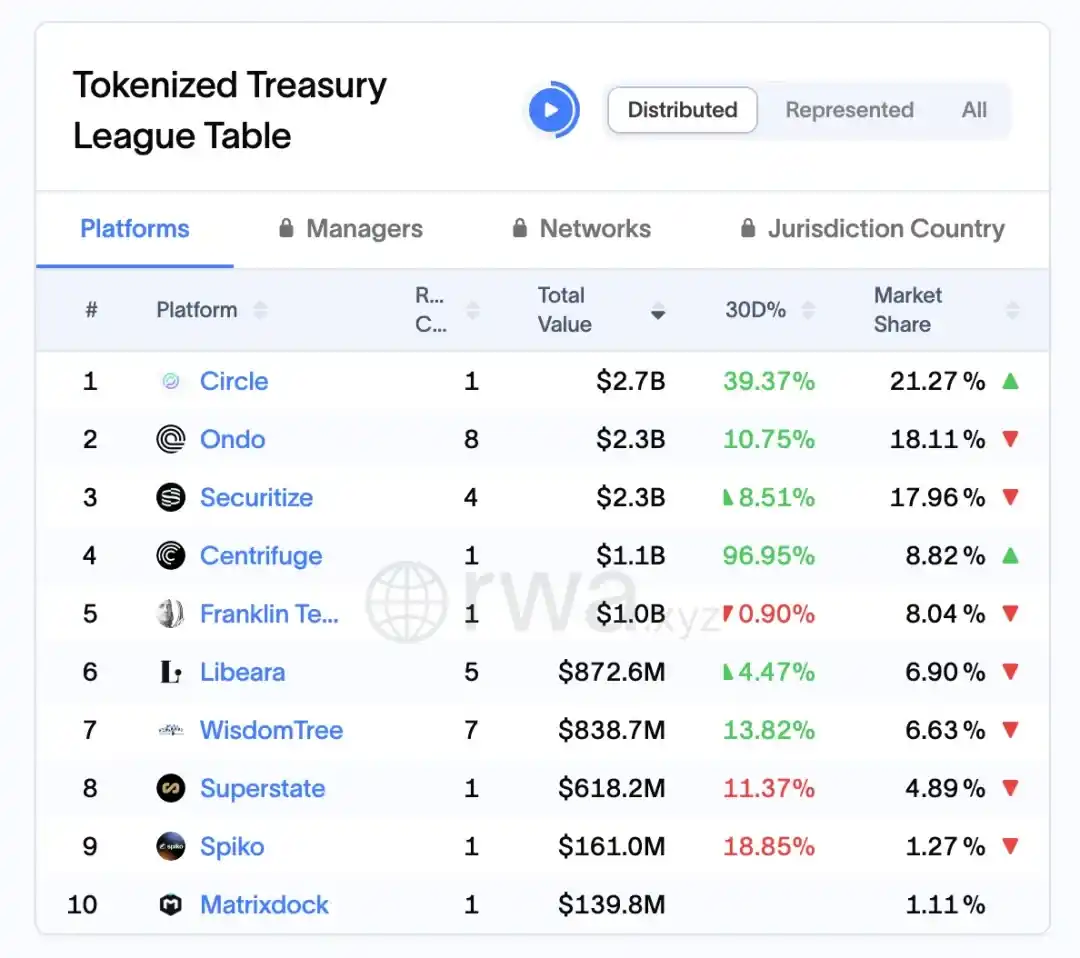

Según los datos de la plataforma RWA.xyz, al 1 de abril de 2026, Ondo tenía bloqueados aproximadamente $2.3 mil millones en activos en el mercado de RWA de bonos del Tesoro de EE.UU., con una cuota de mercado del 18.11%, convirtiéndose en uno de los líderes en este segmento.

Figura 7: Capitalización de mercado y cuota de mercado de los 10 principales protocolos de emisión de RWA (al 1 de abril de 2026)

Fuente: rwa.xyz/treasuries, Pharos Research

2.5 Participación institucional y mecanismos secundarios

A medida que el sistema de ingresos fijos RWA avanza hacia la madurez, la vía de participación de los inversores institucionales y la construcción de mecanismos de mercado secundario se convierten en variables clave que determinan la escala y la liquidez del producto. Según la práctica de Ondo Finance, su estrategia central no consiste simplemente en introducir capital institucional, sino en diseñar una estructura que conecte eficazmente a las entidades de gestión de activos tradicionales (como gestores de activos y bancos depositarios) con inversores en cadena, mediante la gestión de activos fuera de cadena y la expresión de liquidez en cadena. En este proceso, las instituciones asumen principalmente funciones como la selección de activos subyacentes, la gestión de carteras y la custodia regulatoria, mientras que la parte en cadena se encarga de la fragmentación de participaciones, la liberación de liquidez y la distribución de inversores, estableciendo una nueva relación de colaboración con funciones desacopladas pero riesgos interconectados. Esta estructura permite que los productos RWA satisfagan al mismo tiempo los requisitos de seguridad y cumplimiento de las instituciones y las necesidades de flexibilidad y negociabilidad de los usuarios en cadena.

Más allá, el mecanismo del mercado secundario es el impulsor central que impulsa la transformación de los RWA de productos tipo fondo a una categoría de activos negociables. El mecanismo de negociación secundaria dinamiza la circulación de tokens y mejora la eficacia de la recaudación de activos. La plataforma Nexus lanzada por Ondo afirma poder implementar un mecanismo de emisión y rescate inmediatos, lo que refuerza la liquidez [2]. Este mecanismo reconfigura esencialmente el modelo tradicional de liquidez impulsado por suscripciones y reembolsos de fondos, permitiendo a los inversores no depender completamente del emisor para acceder a una salida de liquidez, sino realizar la transferencia de participaciones a través de operaciones de emparejamiento en la cadena, reduciendo significativamente el ciclo de salida del capital. Al mismo tiempo, la introducción de mecanismos de market making y pools de liquidez ha reducido en cierta medida el problema de descuento por liquidez derivado de la volatilidad de precios, permitiendo que los activos RWA adquieran progresivamente características de negociación similares a las de los ETF de bonos.

Desde una perspectiva más profunda, existe una clara relación de retroalimentación positiva entre la participación institucional y los mecanismos secundarios: la entrada de instituciones mejora la calidad subyacente de los activos y la estabilidad de su escala, lo que fortalece la confianza del mercado; a su vez, una liquidez secundaria más eficiente incrementa la disposición de las instituciones a asignar capital y la eficiencia en la rotación de fondos. Una vez establecido este ciclo, impulsará al mercado de RWA hacia una fase de crecimiento escalable. Sin embargo, es importante tener en cuenta que este modelo sigue dependiendo de límites regulatorios estrictos y mecanismos de acceso para inversores, especialmente dentro del marco regulatorio estadounidense, donde las operaciones secundarias suelen estar sujetas a restricciones de transferencia y reglas sobre inversores calificados, lo que limita en cierta medida la realización de una circulación completamente libre.

El mecanismo secundario actual construido por Ondo busca esencialmente desarrollar la infraestructura de un mercado de ingresos fijos en cadena, cuyo significado va más allá de mejorar la liquidez de un solo producto, y radica en proporcionar un marco unificado para la negociación y la fijación de precios de múltiples activos RWA en el futuro. Si este mecanismo continúa evolucionando e incorpora progresivamente más market makers, productos estructurados e instrumentos derivados de tasas de interés, el mercado RWA podría evolucionar desde el actual conjunto pasivo de activos de rendimiento hacia un mercado de bonos en cadena con una curva de rendimiento completa y una estratificación de riesgo. En ese momento, la participación institucional ya no será una variable adicional, sino un componente central del funcionamiento del mercado.

2.6 Desafíos, tendencias e implicaciones para el mercado de Hong Kong

Desde una perspectiva más amplia, aunque la exploración pionera de RWA en Estados Unidos ha validado una ruta factible para la tokenización de activos, su desarrollo aún enfrenta múltiples restricciones estructurales, como la falta de un marco regulatorio completamente unificado, la complejidad en la conexión entre los derechos legales on-chain y off-chain, la dependencia de la liquidez de pocas plataformas y la variabilidad en la transparencia de los activos subyacentes. Al mismo tiempo, el mercado está desarrollando tendencias claras: primero, la expansión de los tipos de activos desde instrumentos estandarizados como bonos del tesoro a corto plazo hacia categorías más complejas como créditos y cuotas de fondos privados; segundo, el fortalecimiento continuo de la infraestructura de cumplimiento (como KYC/AML, custodia y auditoría); y tercero, la aceleración de la entrada de instituciones líderes para impulsar el crecimiento a escala. En este contexto, si los mercados de China y Hong Kong desean aprovechar las oportunidades de desarrollo de RWA, pueden enfocarse en dos frentes clave: la provisión institucional y la implementación práctica. Por ejemplo, aprovechando la ventaja de Hong Kong en la coordinación financiera internacional y regulatoria para explorar primero mecanismos de emisión tokenizada conforme a la normativa y circulación transfronteriza, al tiempo que establecen estándares más altos en la selección de activos, divulgación de información y protección al inversor, logrando así avances innovadores bajo un marco de riesgo controlado.

03 Finanzas de la cadena de suministro RWA (Centrifuge): Verificación de derechos de la empresa principal, eficiencia en la financiación de pequeñas y medianas empresas y mitigación de riesgos

3.1 Visión general: Innovación estructural de RWA en las finanzas de la cadena de suministro

En las prácticas existentes de RWA, las finanzas de la cadena de suministro representan un escenario con mayor complejidad práctica, cuya transformación es claramente más difícil que la de activos inmobiliarios o de bonos del gobierno, pero que por ello mismo tiene un mayor significado innovador estructural. Desde la observación del autor, los problemas centrales de las finanzas tradicionales de la cadena de suministro siempre giran en torno a tres palabras clave: asimetría de información, ruptura en la transmisión de crédito y baja eficiencia de financiamiento: incluso las pequeñas y medianas empresas que poseen cuentas por cobrar reales siguen teniendo dificultades para obtener financiamiento a bajo costo. La introducción de RWA no se reduce simplemente a colocar las cuentas por cobrar en la cadena, sino que implica una reestructuración integral que descompone el sistema tradicional de intermediación crediticia dominado por los bancos en una combinación en cadena compuesta por: verificación de activos, segmentación de riesgos y emparejamiento de liquidez. En este proceso, el modelo representado por Centrifuge ofrece una ruta relativamente clara: por un lado, mediante SPV o acuerdos legales se estandariza el empaquetamiento de las cuentas por cobrar, dotándolas de atributos básicos de activos verificables y transferibles; por otro lado, se introduce una estructura de financiamiento por tramos, similar a Tinlake, que divide el fondo de activos en distintos niveles de riesgo (por ejemplo, tramos Senior/Junior), atrayendo así capital con distintas preferencias de riesgo. Este diseño reproduce y optimiza esencialmente la lógica tradicional de los ABS (títulos respaldados por activos), pero su diferencia clave radica en que la blockchain proporciona una capacidad de actualización más frecuente y transparente del estado del activo, permitiendo a los inversionistas evaluar el riesgo de forma más dinámica, sin depender completamente de divulgaciones periódicas. Además, la intervención de la liquidez DeFi (como el financiamiento en stablecoins proporcionado por MakerDAO) altera aún más la estructura de fuentes de capital, haciendo que el financiamiento de la cadena de suministro ya no se limite a los balances bancarios, sino que comience a conectarse con piscinas globales de capital en cadena. Se puede decir que la verdadera innovación de RWA en este ámbito no radica únicamente en mejorar la eficiencia de financiamiento, sino en intentar redefinir los mecanismos fundamentales mediante los cuales se desglosan, valoran y transfieren los créditos —y es precisamente esto lo que lo hace más relevante que otros segmentos de RWA.

3.2 Lógica de diseño de la plataforma Centrifuge: Modelo Tinlake y mecanismo SPV

El modelo Tinlake de Centrifuge se basa en una estructura en la que una SPV fuera de cadena posee activos reales, y los tokens en cadena representan derechos de beneficio. Su innovación clave radica en la implementación de una estructura de dos tokens para lograr la estratificación de riesgo: el token TIN asume el riesgo subordinado, mientras que el token DROP proporciona rendimientos estables a los inversores preferentes.

Este modelo crea una estructura de crédito similar a la titulización de activos tradicionales, pero con mayor transparencia en cadena en términos de liquidez y mecanismos de auditoría.

Nota del gráfico: Esta estructura garantiza el cumplimiento completo desde la verificación fuera de línea hasta la liquidez en cadena de los activos RWA. El SPV aísla legalmente los riesgos, el mecanismo de certificación mediante NFT previene la pledging repetida, y el diseño de tokens por capas permite el acceso de inversores con distintos perfiles de riesgo.

3.3 Mecanismo de colaboración con MakerDAO: Inyección de liquidez de stablecoin

En todo el sistema RWA de la cadena de suministro, si Centrifuge resuelve el problema de cómo subir los activos a la cadena y su estratificación, entonces la integración con MakerDAO responde aún más a una pregunta clave: ¿cómo estos activos pueden obtener realmente una fuente de financiamiento sostenible y escalable? Desde el punto de vista de su funcionamiento real, esta colaboración no es simplemente una conexión entre protocolos, sino más bien un intento sistemático de trasladar la lógica tradicional de factoring a la cadena.

Específicamente, Centrifuge permite que los tokens DROP generados en Tinlake se introduzcan directamente en el sistema de colateral de MakerDAO, permitiendo que activos que representan derechos de renta de prioridad de bajo riesgo sirvan como colateral directo en el mecanismo de acuñación de stablecoins. El significado clave de este diseño es que establece una vía de conversión entre activos reales y moneda de crédito on-chain (DAI), haciendo que las finanzas de la cadena de suministro ya no dependan de bancos o fondos de crédito privado, sino que comiencen a conectarse con un pool de liquidez on-chain más abierto. En otras palabras, las partes que poseen activos no solo obtienen un complemento en sus canales de financiamiento, sino un cambio fundamental en la estructura de sus fuentes de capital.

Desde una perspectiva estructural, este mecanismo puede entenderse como una trayectoria de abstracción progresiva y aumento de liquidez: activos reales → DROP → DAI → mercado secundario. Cada capa de conversión va acompañada de la estandarización de la forma del activo y el aumento de su liquidez: los créditos comerciales primero se empaquetan como NFT para garantizar la propiedad, luego se convierten mediante una estructura jerárquica en tokens ERC-20 negociables (DROP/TIN), se liberan como stablecoin DAI a través del sistema MakerDAO, y finalmente ingresan al mercado DeFi más amplio para su circulación y reconfiguración. Precisamente en este proceso, los activos de crédito tradicionalmente cerrados adquieren por primera vez componibilidad, permitiendo su integración en estructuras financieras en cadena más complejas.

Of course, the viability of this mechanism relies on the combined effect of multiple risk mitigation measures. On one hand, Centrifuge prioritizes risk allocation to TIN holders through a layered structure, providing a credit buffer for DROP; on the other hand, MakerDAO imposes a high collateralization ratio on DROP and complements it with a liquidation mechanism to control systemic risk. Additionally, the underlying assets still depend on SPV structures, audits, and legal constraints to ensure actual repayments, meaning that on-chain credit does not脱离 the real-world legal system but instead forms a hybrid model of combined on-chain and off-chain constraints.

Desde la perspectiva del autor, la verdadera innovación de esta colaboración no solo consiste en introducir liquidez de stablecoins para RWA, sino que, en un nivel más profundo, intenta construir una nueva vía de transmisión de crédito: el crédito ya no depende completamente del balance de los bancos, sino que, a través de la segmentación de activos, el colateral protocolario y la fijación de precios en el mercado, se divide y revalúa progresivamente en la cadena. Una vez madura, este mecanismo podría extenderse más allá de las finanzas de la cadena de suministro y abarcar categorías más amplias de activos reales.

3.4 Estudio de caso: New Silver y HarborTrade

(1) Caso de New Silver: Préstamos para renovación inmobiliaria tokenizados como RWA New Silver es una institución estadounidense de financiamiento a corto plazo para bienes raíces, que tokeniza préstamos para renovación de viviendas como NFTs a través de la plataforma Centrifuge, con un monto promedio de $100,000 a $250,000 por préstamo. Una vez que los activos ingresan al fondo Tinlake, los inversores de DROP pueden obtener un rendimiento estable anual del 6 al 9%. Los datos del proyecto muestran [11] que, hasta finales de 2024, se habían otorgado más de $50 millones en préstamos, con una tasa de incumplimiento extremadamente baja (históricamente entre 0 y 2%; si se requiere un valor exacto, se debe citar la tabla de incumplimiento por nivel de préstamo emitida por la entidad o un informe de auditoría de terceros).

(2) Caso HarborTrade: RWA de cuentas por cobrar del comercio internacional. HarborTrade introduce una estructura RWA en el proceso de financiación del comercio, con activos principales constituidos por cuentas por cobrar de los exportadores. [12] Tras generar certificados NFT mediante el sistema Centrifuge, los fondos de los inversores DROP fluyen directamente a las empresas exportadoras a través de una SPV, reduciendo el ciclo de recepción de financiación de varias semanas a una semana o menos (en proyectos específicos, se puede reducir a 1-2 semanas, requiriendo prueba de flujo de caja por parte del promotor del proyecto).

3.5 Lógica de verificación de activos, gestión de riesgos y monitoreo en cadena

Centrifuge emplea un mecanismo dual de monitoreo en tiempo real en la cadena y validación legal fuera de la cadena para su sistema de gestión de riesgos. Los documentos básicos de cada activo (contratos, facturas, registros de pago) son verificados por instituciones de auditoría externas y se genera un hash que se registra en la cadena. El sistema incluye un módulo Oracle que activa automáticamente el proceso de liquidación cuando ocurre incumplimiento del activo, retraso en el pago o depreciación de la garantía.

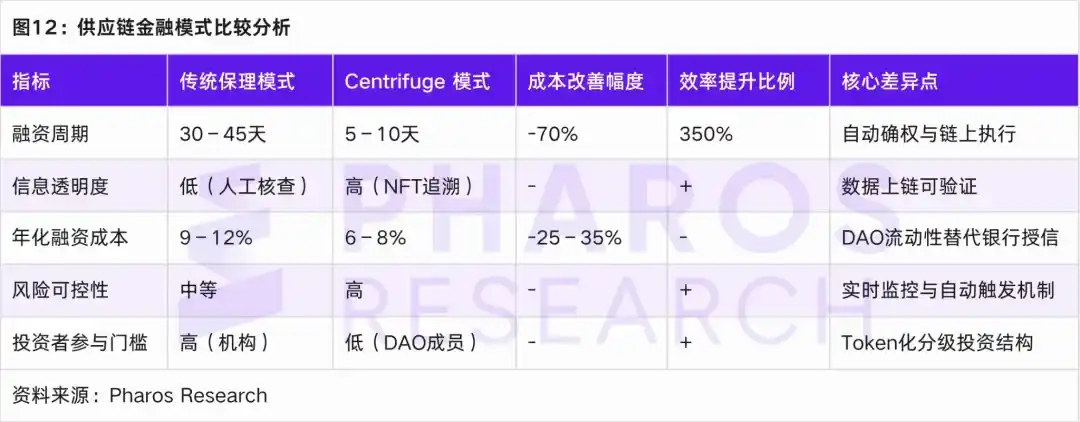

3.6 Comparación de la eficiencia y los costos con las finanzas de la cadena de suministro tradicional

Al comparar el modelo tradicional de factoring con el modelo de Centrifuge, los RWA muestran ventajas significativas en términos de ciclo de financiación, transparencia de información, costo de capital y control de incumplimiento.

04 Equity Pre-IPO RWA: Compliancia de activos, restricciones de transferencia y mecanismos de valuación y fijación de precios

4.1 Antecedentes del mercado y lógica institucional de los derechos de acción pre-IPO RWA

En el análisis previo sobre RWA en bienes raíces, renta fija y finanzas de la cadena de suministro, se puede observar un lógica subyacente común: transformar activos reales de baja liquidez en productos financieros con características divisibles, negociables y programables mediante la verificación de propiedad, estructuración y circulación en cadena. El RWA de acciones pre-IPO continúa esencialmente esta lógica, pero su complejidad y restricciones institucionales son significativamente mayores; su núcleo ya no es simplemente llevar el activo a la cadena, sino cómo lograr una expresión digital cumplida y una liberación limitada de liquidez para el capital privado dentro del estricto marco regulatorio de valores de Estados Unidos.

Desde el contexto del mercado, con el auge de plataformas de tokenización reguladas como Securitize, Arca Labs y Republic, los activos de capital privado no líquidos poseídos por VC/PE tradicionales ahora cuentan con una vía técnica para su fragmentación y证券化 mediante blockchain, lo que es esencialmente similar a la estructuración y descomposición de derechos del mercado primario, introduciendo mecanismos de mercado secundario dentro de un entorno regulado; sin embargo, a diferencia de activos como RealT u Ondo, la valoración del riesgo, la divulgación de información y las restricciones de transferencia de acciones Pre-IPO son más estrictas, por lo que su diseño institucional depende más del sistema de exenciones de la ley de valores estadounidense. En cuanto a las vías de implementación concretas, el mercado ha ido formando progresivamente un triángulo regulatorio centrado en Reg D, Reg A+ y Reg CF: Reg D (Rule 506(c)) se dirige a inversores calificados de alto patrimonio neto, constituyendo el canal principal para financiación a gran escala y participación institucional, caracterizado por una alta eficiencia de emisión pero limitada liquidez (generalmente requiere un período de bloqueo de 1 año); Reg A+ (Tier 2) abre parcialmente la participación de inversores del público general, equilibrando el tamaño de la financiación con los requisitos de divulgación regulatoria, permitiendo que los activos tengan una capacidad limitada de circulación en ATS (Sistema Alternativo de Negociación); mientras que Reg CF enfatiza la participación descentralizada y el control de riesgos, y su diseño institucional no se reduce simplemente a bajar las barreras de entrada, sino que mediante restricciones dinámicas sobre el monto anual de inversión por inversor, lo posiciona como una capa de participación del usuario o un fondo comunitario de derechos, lo cual presenta cierta similitud con la lógica de absorción de riesgo por fondos subordinados en RWA de financiación de la cadena de suministro. Según la experiencia de casos, los proyectos principales de RWA Pre-IPO actualmente adoptan una estructura de dos niveles: financiación superior mediante Reg D/Reg S y participación de usuarios inferior mediante Reg CF, para equilibrar eficiencia financiera y expansión comunitaria, lo cual coincide plenamente con la tendencia de estratificación estructural mencionada anteriormente. Por lo tanto, se puede considerar que el RWA de acciones Pre-IPO no es una simple copia del camino de subir a la cadena activos inmobiliarios o de bonos, sino una corrección institucional al problema de liquidez del capital privado tradicional bajo restricciones regulatorias más estrictas; su valor central radica en mejorar la accesibilidad y eficiencia liquida del activo mediante tecnología blockchain sin violar los límites fundamentales de la ley de valores, pero su límite de desarrollo sigue estando determinado por el marco regulatorio.

4.2 Análisis de casos de plataformas representativas: Securitize, Arca Labs y Republic

Desde la perspectiva de las vías prácticas, tres tipos de plataformas representadas por Securitize, Arca Labs y Republic corresponden a tres paradigmas típicos: impulsadas por infraestructura, reestructuradas mediante fondos y de financiación colectiva inclusiva. En primer lugar, Securitize actúa como el sistema operativo subyacente de la era de los valores digitales, al integrar un sistema unificado que conecta la emisión, el registro, el cumplimiento normativo y el comercio (ATS), modularizando y blockchainizando los procesos tradicionales de capital privado, lo que permite que las acciones pre-IPO tengan la posibilidad de circular de forma programable. Su programa Pre-IPO Equity Token, en esencia, ayuda a las empresas a liberar liquidez parcial antes de su IPO, mientras restringe estrictamente el rango de inversores mediante vías como Reg D, logrando un equilibrio entre eficiencia y cumplimiento. En segundo lugar, Arca Labs reestructura la estructura de activos al incluir acciones pre-IPO dentro de un contenedor de fondo, utilizando el mecanismo de NAV (valor neto) para lograr una expresión semipública; la clave de este modelo no radica en la liquidez de un solo proyecto, sino en la diversificación de riesgos y el suavizado de valoraciones a nivel de cartera, lo que en cierto sentido refleja la lógica tradicional de gestión patrimonial aplicada en la cadena. Por último, Republic representa otro camino: reduce las barreras de entrada mediante el marco Reg CF, extendiendo la inversión pre-IPO desde inversores de alto patrimonio hacia el público general, y utilizando blockchain para registrar acciones y automatizar distribuciones de dividendos, haciendo viable una estructura de inversión pequeña, diversificada y dispersa; sin embargo, esto también implica limitaciones inherentes de liquidez y mayores presiones en materia de divulgación de información.

Desde la perspectiva del autor, estos tres modelos no son competitivos, sino que juntos conforman una estructura de mercado escalonada para las acciones Pre-IPO como RWA: Securitize aborda la cuestión de si es posible operar de forma cumplida, Arca Labs optimiza cómo fijar el precio y mantener las posiciones, mientras que Republic explora los límites de quién puede participar; los tres apuntan a una misma pregunta central: ¿cómo reconstruir de forma moderada la liquidez de las acciones tradicionales mediante herramientas tecnológicas sin violar los límites de la regulación de valores? Esta reconstrucción no eliminará por completo la falta de liquidez, sino que logrará una liquidez controlada mediante períodos de bloqueo, clasificación de inversores y mecanismos de acceso a mercados secundarios, lo cual constituye la característica clave que distingue a las RWA Pre-IPO de otras categorías de activos.

4.3 Mecanismo de valuación, fijación de precios y ciclo de posición

El mayor desafío en la valoración de acciones pre-IPO surge de su inmovilidad inherente y los problemas de asimetría de información. Para abordar eficazmente estos desafíos, los proyectos de tokenización RWA implementan modelos dinámicos de valor neto (NAV) y mecanismos de informes verificables para la valoración y la mitigación de riesgos. En este ámbito, las plataformas principales generalmente adoptan tres enfoques de valoración para adaptarse a distintas demandas del mercado y escenarios de valoración.

En primer lugar, la valoración por hitos (Milestone Valuation) es un método común de valoración que ajusta dinámicamente la valoración según las etapas de crecimiento de la empresa, como rondas de financiación y crecimiento de ingresos. Este método es especialmente adecuado para empresas en etapas iniciales de crecimiento, ya que refleja con precisión los cambios en su valoración a medida que avanzan en el tiempo. En segundo lugar, el método de empresas comparables (Comparable Company) determina una valoración de mercado relativa y razonable para empresas Pre-IPO al comparar los múltiplos de valoración de empresas del mismo sector ya cotizadas. Este método enfatiza el enfoque impulsado por el mercado y puede adaptarse flexiblemente a los cambios en el entorno económico. Por último, el método de valoración neta en cadena (On-chain NAV Oracle) garantiza transparencia y rastreabilidad en la valoración al hacer que entidades auditores independientes registren periódicamente los datos patrimoniales de la empresa en la cadena. Este método es aplicable a la actualización de valoración durante todo el ciclo de vida de la empresa y puede reflejar en tiempo real los cambios en los activos, aunque implica costos de auditoría elevados.

Estas vías de valuación no operan de forma aislada, sino que se combinan según las características del proyecto y la demanda del mercado. Por ejemplo, la valuación por etapas y el método de empresas comparables se utilizan frecuentemente en proyectos en etapas tempranas y medias de financiación, ofreciendo una valuación flexible y orientada al mercado. Por su parte, el valor neto contable de la cadena de bloques proporciona un soporte de valuación transparente y confiable para activos maduros y con baja liquidez.

Al combinar estos métodos de valuación, las plataformas RWA no solo mejoran la precisión de la valuación, sino que también aumentan la confianza de los inversores en el proyecto, impulsando así un desarrollo saludable del mercado. Además, estos modelos de valuación proporcionan a los inversores bases de evaluación de riesgos multidimensionales, permitiendo una comprensión más clara de la relación entre riesgo y rendimiento del proyecto en entornos de inversión más complejos.

4.4 Mecanismo de liquidez y restricciones de transferencia

En el análisis anterior, exploramos la estructura central y las vías de cumplimiento de diferentes tipos de activos, como bienes raíces RWA (RealT), renta fija RWA (Ondo Finance) y financiamiento de la cadena de suministro RWA (Centrifuge). En comparación, los mecanismos de liquidez y las restricciones de transferencia de los RWA de acciones pre-IPO son más complejos, limitados principalmente por períodos de bloqueo, requisitos de elegibilidad de inversores y condiciones de exención regulatoria. Por ejemplo, Securitize requiere que, tras la emisión de sus tokens, se cumpla un período de bloqueo de al menos 12 meses antes de que puedan transferirse en una ATS regulada correspondiente. Este proceso refleja las estrictas normas que deben seguirse en la liberación de liquidez de los RWA de acciones pre-IPO.

Para mejorar la liquidez, el núcleo de los derechos de acciones Pre-IPO en RWA consiste en establecer un mecanismo de transferencia cumplido y eficiente. En primer lugar, un sistema de registro de tokens con reconocimiento regulatorio impulsa la circulación de activos entre distintas plataformas, garantizando al mismo tiempo el cumplimiento normativo. En segundo lugar, la función de verificación de identidad entre plataformas (KYC Passporting) permite validar la identidad de los inversores a través de distintas plataformas, asegurando su cumplimiento normativo. Por último, el mecanismo de enrutamiento cumplido en cadena (Compliance Layer Smart Contract) garantiza adicionalmente la ejecución automática de todos los requisitos de cumplimiento durante el proceso de transferencia, reduciendo así el riesgo asociado a operaciones manuales.

Combinando el mecanismo anterior, el proceso de las acciones Pre-IPO RWA desde la emisión privada hasta la circulación regulada generalmente sigue la siguiente trayectoria:

(1) Durante el período de bloqueo, los tokens no son transferibles; los inversores deben completar la verificación KYC, pero no pueden operar en ningún mercado, y su liquidez está completamente congelada.

(2) Después del período de bloqueo, los tokens podrán negociarse en mercados ATS regulados, como Securitize Markets y tZERO, aunque aún se requerirá revisión de KYC y AML para garantizar la conformidad de los compradores. Sin embargo, debido a la insuficiente profundidad del mercado y la limitación del grupo de compradores, la liquidez sigue viéndose afectada.

(3) En la fase de conversión pública, tras cumplir con los requisitos de divulgación de la ruta de la SEC y la aprobación de Reg A+, el token puede convertirse en un activo del mercado público y abrirse a una base más amplia de inversores; sin embargo, este proceso suele provocar una liberación retardada de liquidez debido a retrasos en la aprobación.

A través de estas medidas de cumplimiento progresivas, los derechos de acciones pre-IPO como RWA pueden liberar liquidez garantizando al mismo tiempo el cumplimiento normativo. Sin embargo, este proceso también pone de manifiesto la complejidad y la naturaleza cíclica de la liberación de liquidez de activos dentro del marco regulatorio.

Mediante el diseño de este mecanismo de liquidez y restricciones de transferencia, el desarrollo del mercado de activos de equity pre-IPO RWA mejorará gradualmente la liquidez de los activos, impulsando su proceso de comercialización, cumpliendo con los requisitos regulatorios.

4.5 Análisis de rendimiento de la inversión y ciclo de tenencia

En los activos del patrimonio real (RWA) con acciones pre-IPO, el ciclo de inversión generalmente oscila entre 3 y 7 años. Según los datos históricos de las plataformas Securitize y Republic [14], la tasa interna de retorno (IRR) de los inversores se encuentra entre el 12% y el 25%, aunque con un amplio rango de volatilidad. Con la aparición de productos estructurados en cadena, el diseño de estratificación de rendimientos ha comenzado a adoptarse ampliamente:

(1) Capa Senior (token prioritario): Los tokens de esta capa suelen ofrecer dividendos estables, ideales para inversores institucionales con bajo perfil de riesgo, con un ciclo de tenencia típico de 2 a 3 años [15] y una rentabilidad anualizada entre el 8% y el 12%.

(2) Capa mezzanine (tokens mezzanine): asume un cierto nivel de riesgo, adecuada para inversores con tolerancia al riesgo moderada, con una rentabilidad anual del 15% al 20%[16], y un período de tenencia generalmente de 3 a 5 años.

(3) Capa de Equity (tokens de acciones): Los tokens de esta capa presentan un mayor riesgo de inversión y están dirigidos principalmente a inversores de riesgo con alta tolerancia al riesgo, con rendimientos anuales que pueden superar el 25% [17], con un ciclo de tenencia típico de 5 a 7 años.

Este diseño jerárquico no solo atrae a inversores institucionales con distintos perfiles de riesgo, sino que también ofrece una estructura de producto más flexible para el mercado secundario tokenizado, permitiendo satisfacer mejor las diversas necesidades del mercado.

Este diseño estructurado no solo optimiza la coincidencia entre riesgo y rendimiento para diferentes tipos de inversores, sino que también mejora eficazmente la liquidez de los activos, allanando el camino para la diversificación del mercado de capitales.

05 Conclusión

A partir del estudio de los primeros casos de RWA en Estados Unidos, RWA, como categoría de activos en cadena, está continuamente traspasando las fronteras entre las finanzas tradicionales y la blockchain, mostrando un profundo potencial innovador en múltiples ámbitos. RealT, como RWA inmobiliario, logra la gestión fraccionada de activos inmobiliarios tradicionales mediante una estructura SPV y tokenización, reduciendo significativamente el umbral de inversión y garantizando la legalidad del mercado mediante un marco de cumplimiento. Ondo Finance convierte los bonos del gobierno de Estados Unidos en activos subyacentes, implementando productos de ingreso fijo en cadena a través de contratos inteligentes y una arquitectura SPV, permitiendo a los inversores participar en el mercado de ingreso fijo con bajo riesgo y alta liquidez. Centrifuge, por su parte, transforma el sistema crediticio tradicional dependiente de bancos en una estructura descentralizada basada en blockchain mediante proyectos RWA de financiación de la cadena de suministro, mejorando la eficiencia de financiamiento y reduciendo costos.

Sin embargo, a pesar de que estos proyectos brindan experiencia valiosa y rutas innovadoras para el desarrollo del mercado RWA, también enfrentan numerosos desafíos. Por ejemplo, los altos costos de divulgación regulatoria, los problemas de cumplimiento en la custodia transfronteriza y los riesgos de anclaje de las stablecoins son cuellos de botella clave para el desarrollo continuo de RWA. En particular, en términos regulatorios, aunque todas las plataformas han diseñado sus productos siguiendo vías de cumplimiento, los estrictos requisitos del marco legal de valores de Estados Unidos aún limitan la liberación de liquidez de algunos productos. Por ejemplo, los mecanismos de liquidez y las restricciones de transferencia para los activos RWA basados en acciones pre-IPO deben encontrar un equilibrio entre el cumplimiento y la demanda del mercado, especialmente bajo restricciones de período de bloqueo y mercados secundarios, donde la liquidez resulta difícil de liberalizar por completo.

Aunque el marco técnico y el diseño de cumplimiento de RWA han logrado ciertos avances en Estados Unidos, en comparación con los mercados de China y Hong Kong, ambos poseen ventajas distintas. China, con su flexibilidad en la tecnología financiera y la regulación innovadora, puede explorar una ruta de RWA más adecuada para su mercado local mediante una mayor integración entre blockchain y las finanzas tradicionales. Hong Kong, como centro financiero internacional, puede aprovechar su mercado financiero maduro y su estructura de inversores globalizados para impulsar la circulación transfronteriza de RWA con cumplimiento normativo, sirviendo como puente vital para la expansión del mercado global de RWA. Especialmente en cuanto a la liquidez transfronteriza de RWA y el acceso de inversores internacionales, Hong Kong tiene el potencial de convertirse en un importante campo de pruebas y motor de desarrollo para esta nueva categoría de activos.

En general, aunque Estados Unidos ha logrado una ventaja líder en el desarrollo de RWA, su crecimiento a gran escala futuro enfrenta importantes desafíos en materia de cumplimiento y liquidez. La apertura y la innovación de los mercados de China y Hong Kong podrían ofrecer nuevas oportunidades y perspectivas para la expansión adicional del mercado global de RWA.

06 Fuente de referencia

[1] Coindesk: Ondo Finance lanza su token de tesorería de $693 millones en el XRP Ledger en medio de la creciente tendencia de RWA

[2] Ondo.finance: Presentando Ondo Nexus, que ofrece liquidez instantánea para tesoros tokenizados de terceros, aprovechando activos de BlackRock, Franklin Templeton, Wellington Management y WisdomTree

[3] Plume.org: Plume Network se asocia con Ondo Finance para ampliar el ecosistema RWAfi con títulos del Tesoro de EE.UU. tokenizados

[4] outliermedia.org: El esquema inmobiliario que se está tragando Detroit, un token digital a la vez

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper de RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor cancela el REIT tokenizado del dormitorio universitario 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Comisión de Bolsa y Valores de Estados Unidos: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Estado del mercado pre-OPC -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending