Autor: @BlazingKevin_, investigador de Blockbooster

En la primavera de 2026, el marco regulatorio de criptomonedas en Estados Unidos se encuentra en un punto de inflexión histórico. La ventana legislativa para la Ley de Claridad del Mercado de Activos Digitales (CLARITY Act) ha entrado en la última cuenta regresiva, los requisitos de cumplimiento de la Ley GENIUS están reconfigurando profundamente la estructura del mercado de stablecoins, y la divulgación financiera del candidato a presidente de la Reserva Federal, Kevin Warsh, con una cartera de criptomonedas superior a los 100 millones de dólares, anuncia un cambio de percepción sin precedentes en la política monetaria estadounidense y la regulación de activos digitales. Tres líneas maestras se entrelazan, conformando juntas la variable institucional más importante para la industria cripto en 2026.

Hemos organizado sistemáticamente cinco temas centrales: ① la politología económica de la ley CLARITY; ② la lógica de regulación prudente y el impacto en el mercado de la ley GENIUS; ③ la naturaleza, los compromisos y la dirección de la guerra de rendimientos de las stablecoins; ④ la estructura de intereses en el escenario de cuatripartito; ⑤ los efectos globales en cadena de su aprobación o rechazo — con el objetivo de proporcionar un mapa analítico integral para investigadores, profesionales y observadores de políticas.

Tres conclusiones clave

① No se puede perder la ventana legislativa: si la Ley CLARITY no se marca en el Comité Bancario del Senado antes de fin de abril, la probabilidad de su aprobación en 2026 cae drásticamente a niveles muy bajos, y el período de estancamiento de la ley podría extenderse hasta cuatro años, en cuyo caso el panorama global de regulación de criptomonedas se solidificará sin la participación de Estados Unidos.

② El cumplimiento se convierte en una ventaja competitiva: los requisitos obligatorios de AML/CFT de la Ley GENIUS impulsarán inevitablemente la concentración del mercado de stablecoins en las empresas líderes con cumplimiento, siendo USDC y Tether con su nuevo USAT los mayores beneficiarios, mientras que el espacio de USDT en el mercado institucional estadounidense se verá comprimido estructuralmente.

③ Salto generacional en la comprensión regulatoria: Si funcionarios con profundo conocimiento en inversiones en cripto, como Kevin Warsh, lideran la Reserva Federal, se creará el entorno macroeconómico más favorable hasta la fecha para los activos digitales: no solo una desregulación, sino una aceptación estratégica de los activos cripto como parte de la infraestructura financiera principal.

1 Antecedentes: Del vacío regulatorio al desenlace legislativo

1.1 Raíces históricas del caos regulatorio

Durante la última década, la regulación de criptomonedas en Estados Unidos ha caído en una profunda dificultad estructural: la SEC ha impuesto forzosamente el marco de valores mediante la prueba de Howey, mientras que la CFTC defiende la naturaleza de mercancía, lo que ha generado una frontera regulatoria borrosa entre ambas instituciones, haciendo que las empresas no puedan determinar si cumplen con la normativa hasta que son demandadas. Este modelo de «regulación mediante ejecución» ha acumulado numerosos casos legales pendientes, manteniendo a instituciones conservadoras como fondos de pensiones y compañías de seguros al margen del mercado.

1.2 Evolución legislativa: del Acta GENIUS al Acta CLARITY

En julio de 2025, el Congreso aprobó la Ley GENIUS, estableciendo por primera vez un marco federal de regulación prudente para stablecoins de pago: requisito de reservas al 100%, cumplimiento obligatorio de AML y supervisión de la OCC. Ese mismo mes, la Ley CLARITY obtuvo una aprobación bipartidista de 294 a 134 en la Cámara de Representantes, con el objetivo de crear un marco estructural de mercado para todo el ecosistema de activos digitales. El 17 de marzo de 2026, la SEC y la CFTC emitieron una decisión conjunta clasificando oficialmente como «productos digitales» activos principales como Bitcoin y Ethereum, poniendo fin al mayor conflicto de jurisdicción de años. La Ley CLARITY fue la pieza final de esta serie legislativa.

1.3 ¿Por qué la ventana de tiempo es tan escasa?

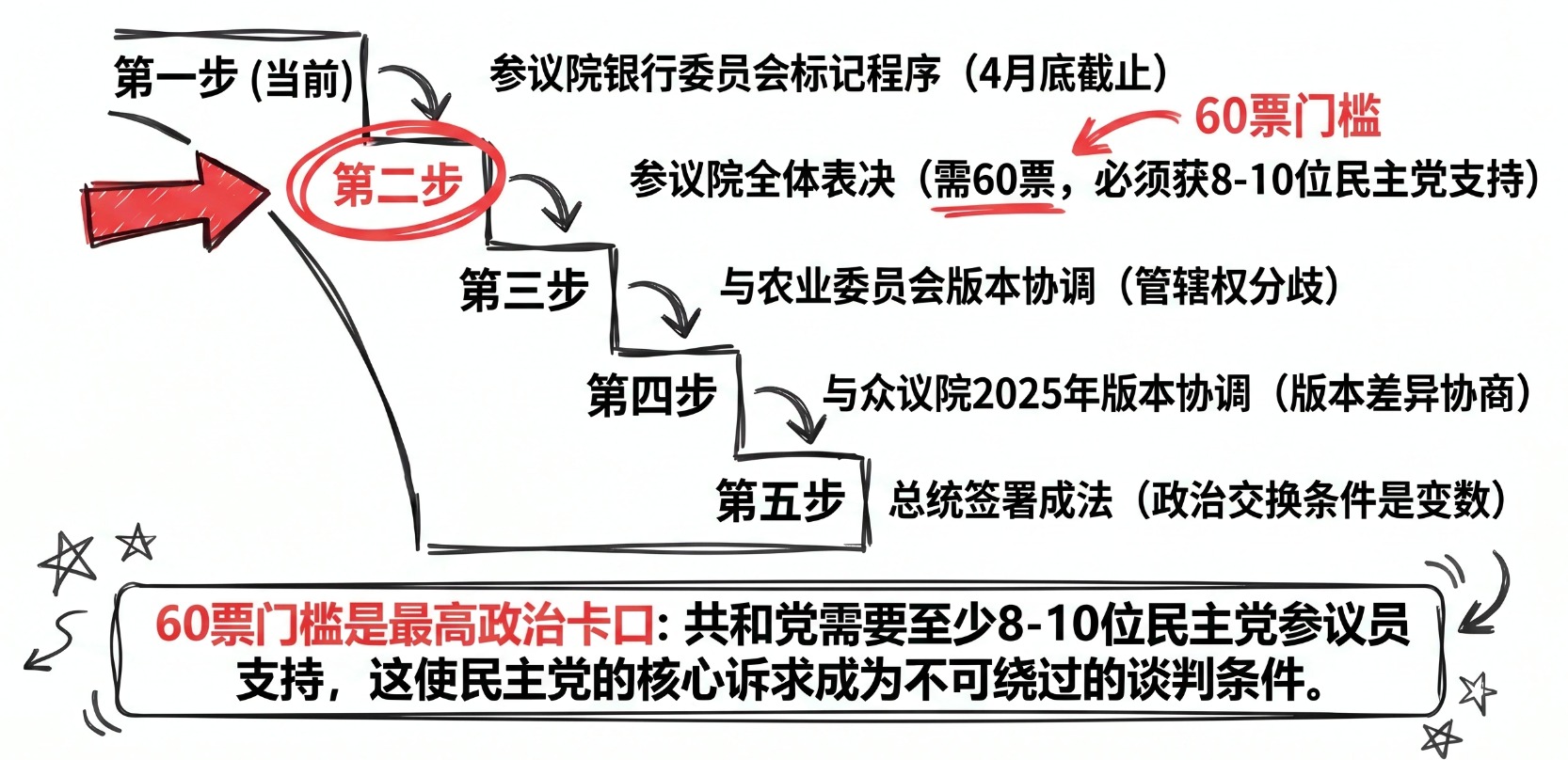

Las elecciones de mitad de período de noviembre de 2026 representan la fecha límite política más rígida: si la Cámara de Representantes cambia de manos en las elecciones, la alianza legislativa republicana pro-cripto se desmoronará, y la base política del CLARITY Act desaparecerá. La senadora Lummis dio la advertencia más clara el 11 de abril: «Apruébalo ahora o espera hasta 2030». La senadora Moreno reforzó aún más: si el proyecto de ley no llega al pleno del Senado antes de mayo, la legislación sobre activos digitales probablemente no será tomada en serio durante años.

Último análisis de JPMorgan

Las negociaciones han entrado en la fase final de冲刺, y los puntos de disputa se han reducido de más de una docena a solo dos o tres.

JPMorgan predice: si la ley se aprueba a mediados de 2026, la entrada de instituciones en activos digitales experimentará un aceleración significativa en el segundo semestre, y los fondos de pensiones y seguros obtendrán una ruta de cumplimiento clara.

2 GENIUS Act: Lógica de regulación prudente y reconfiguración del mercado

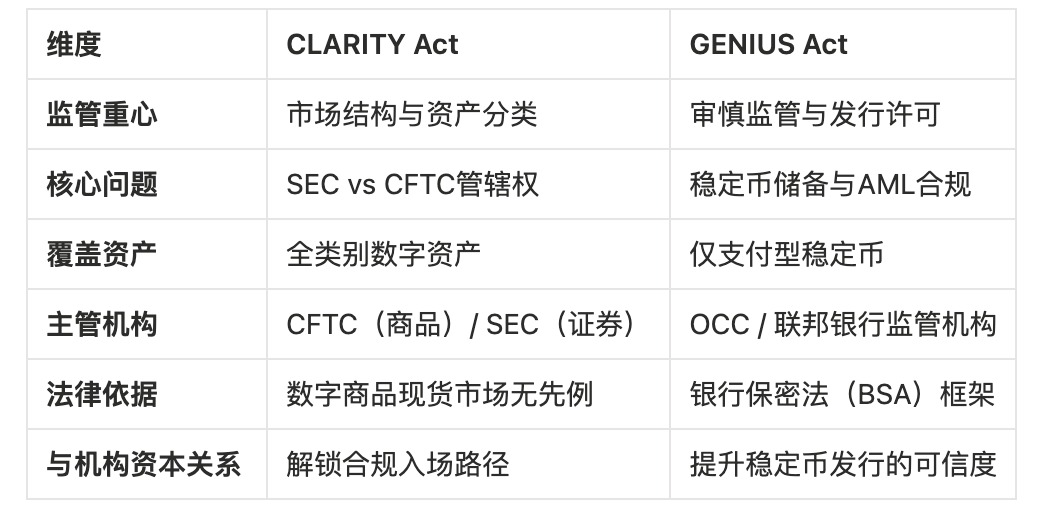

2.1 Lógica regulatoria: Ley GENIUS vs. Ley CLARITY

Los marcos regulatorios de ambas leyes presentan diferencias esenciales. La Ley CLARITY se centra en la estructura del mercado (Market Structure), abordando cuestiones de clasificación de activos y regulación de plataformas de intercambio; mientras que la Ley GENIUS se enfoca en la regulación prudente (Prudential Regulation), incorporando las stablecoins de pago dentro de un marco de cumplimiento similar al de los bancos.

2.2 Requisitos de cumplimiento y efecto de integración de mercado

El núcleo de la Ley GENIUS consiste en definir explícitamente a los emisores de stablecoins como «instituciones financieras» bajo la Ley de Secretos Bancarios, obligándolos a establecer planes efectivos de AML/CFT, un sistema obligatorio de cumplimiento de sanciones (Sanctions Compliance Program), respaldo de reservas 1:1 y someterse a una regulación estricta por parte de agencias federales como la OCC. Las nuevas normas propuestas por FinCEN y OFAC requieren la implementación de sistemas técnicos complejos para congelar o rechazar transacciones incumplidas, así como realizar pruebas de cumplimiento independientes.

Estos costos fijos de cumplimiento normativo —oficiales de cumplimiento AML profesionales, sistemas de monitoreo empresarial, auditorías independientes— representan una barrera de entrada significativa para emisores pequeños y conducirán inevitablemente a una concentración del mercado en manos de empresas líderes con cumplimiento normativo. El análisis de Forbes señala: «Los costos de cumplimiento provocarán la consolidación del mercado».

2.3 División estratégica del mercado de stablecoins

La estrategia USAT de Tether: batalla en dos líneas de marca

USAT es emitido por Anchorage Digital Bank y custodiado por Cantor Fitzgerald, cumpliendo plenamente con los estrictos estándares de la Ley GENIUS. Tether ingresa al mercado institucional estadounidense a través de esta submarca altamente cumplidora, manteniendo al mismo tiempo la dominancia global de USDT—una cuidadosamente diseñada "estrategia de doble marca": usar USDT para conservar la liquidez global de minoristas y mercados emergentes, y USAT para captar capital institucional estadounidense.

3 guerras de rendimiento de stablecoins

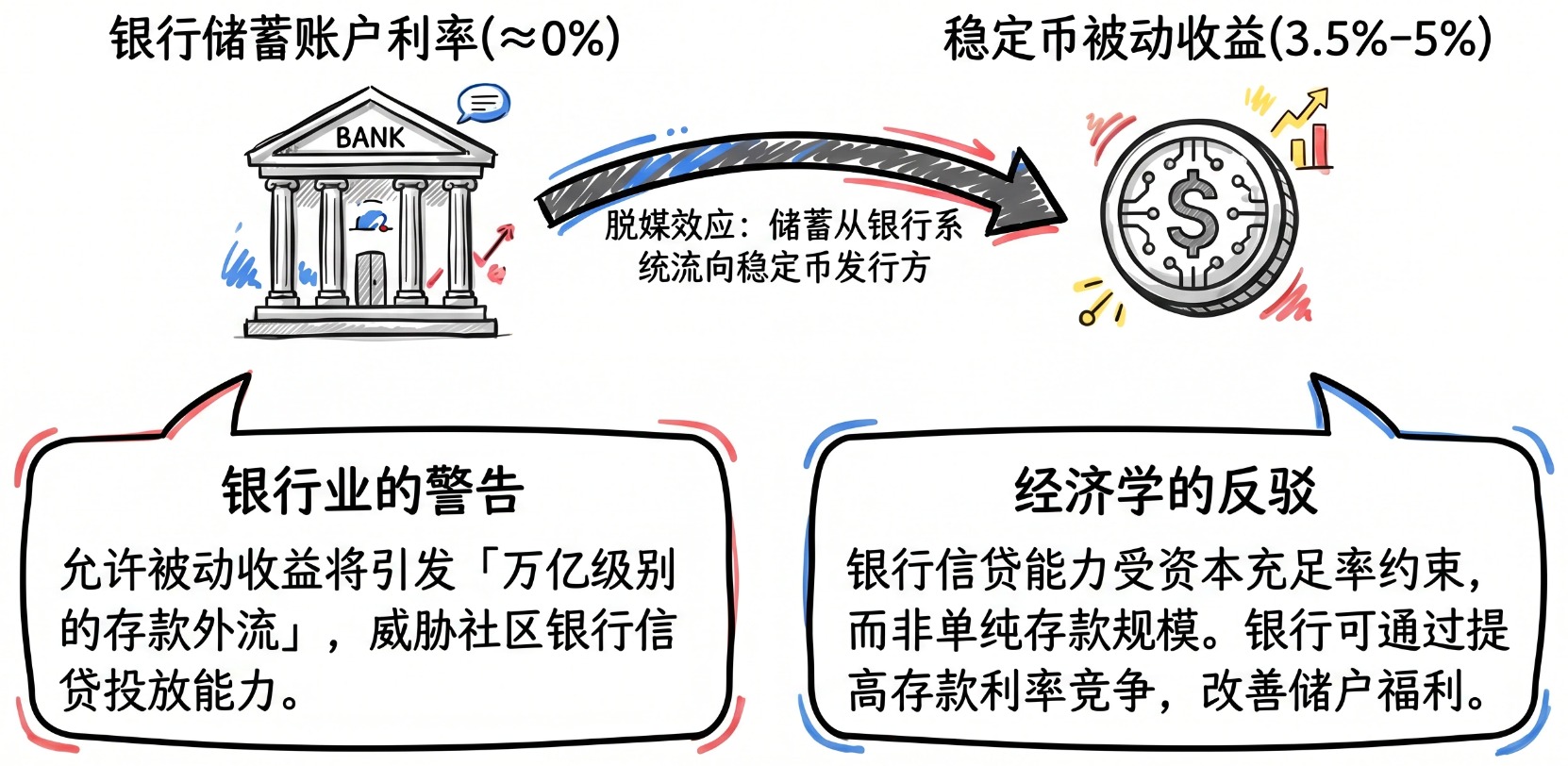

3.1 Naturaleza de la disputa: desintermediación de depósitos y competencia por el margen de interés

La controversia sobre los rendimientos de las criptomonedas estables gira en torno al efecto de desintermediación de depósitos: si mantener criptomonedas estables genera un rendimiento pasivo cercano al rendimiento de los bonos del Tesoro a corto plazo (rango histórico del 3,5 % al 5 %), mientras que las tasas de interés de las cuentas de ahorro bancarias son casi nulas, se crea un fuerte incentivo para mover fondos. El CEO del banco estadounidense Brian Moynihan advirtió en febrero de 2026 que permitir rendimientos pasivos en criptomonedas estables podría provocar una «salida de depósitos de billones de dólares», amenazando la capacidad de los bancos comunitarios para otorgar créditos.

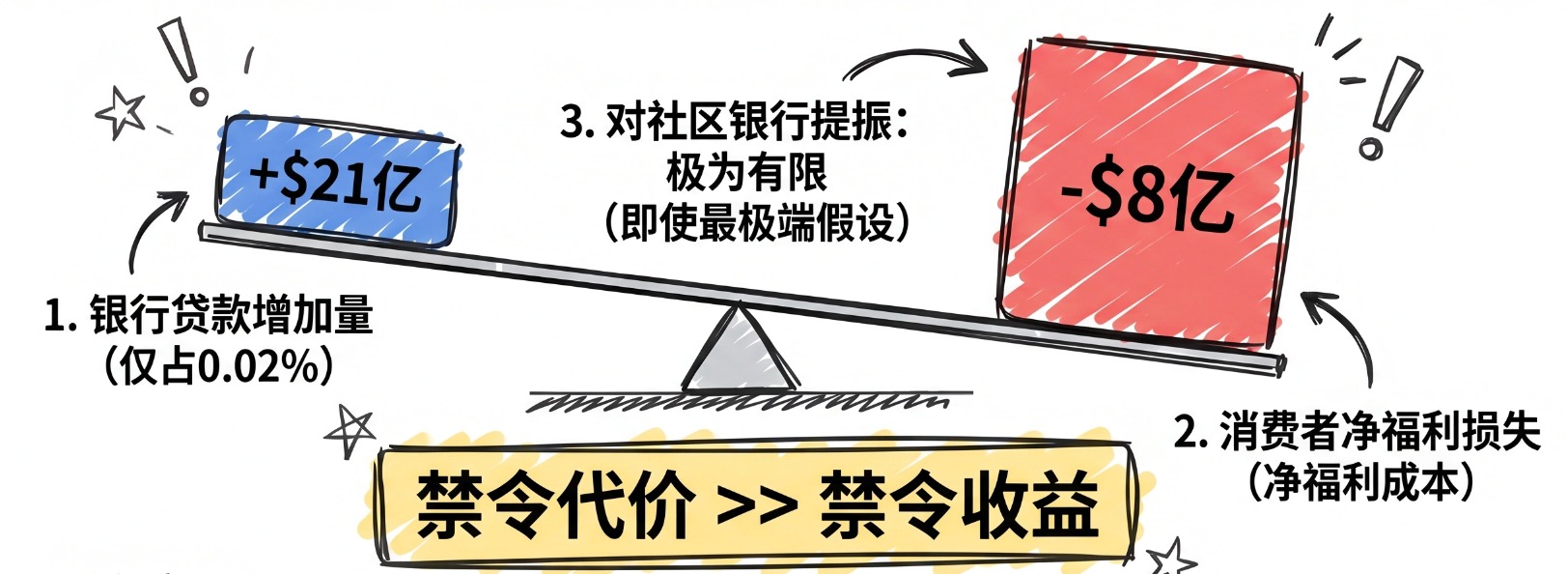

Sin embargo, el Consejo de Asesores Económicos de la Casa Blanca (CEA) en su informe del 8 de abril de 2026 desafió directamente este argumento del sector bancario: prohibir por completo los rendimientos de las stablecoins solo aumentaría los préstamos bancarios en aproximadamente 2.100 millones de dólares (solo el 0,02%), mientras que causaría una pérdida neta de bienestar para los consumidores de 800 millones de dólares. Incluso bajo los supuestos más extremos, el impulso a los préstamos de los bancos comunitarios sería muy limitado. Este informe de datos proveniente del interior del gobierno proporciona al sector cripto la herramienta de cabildeo política más poderosa.

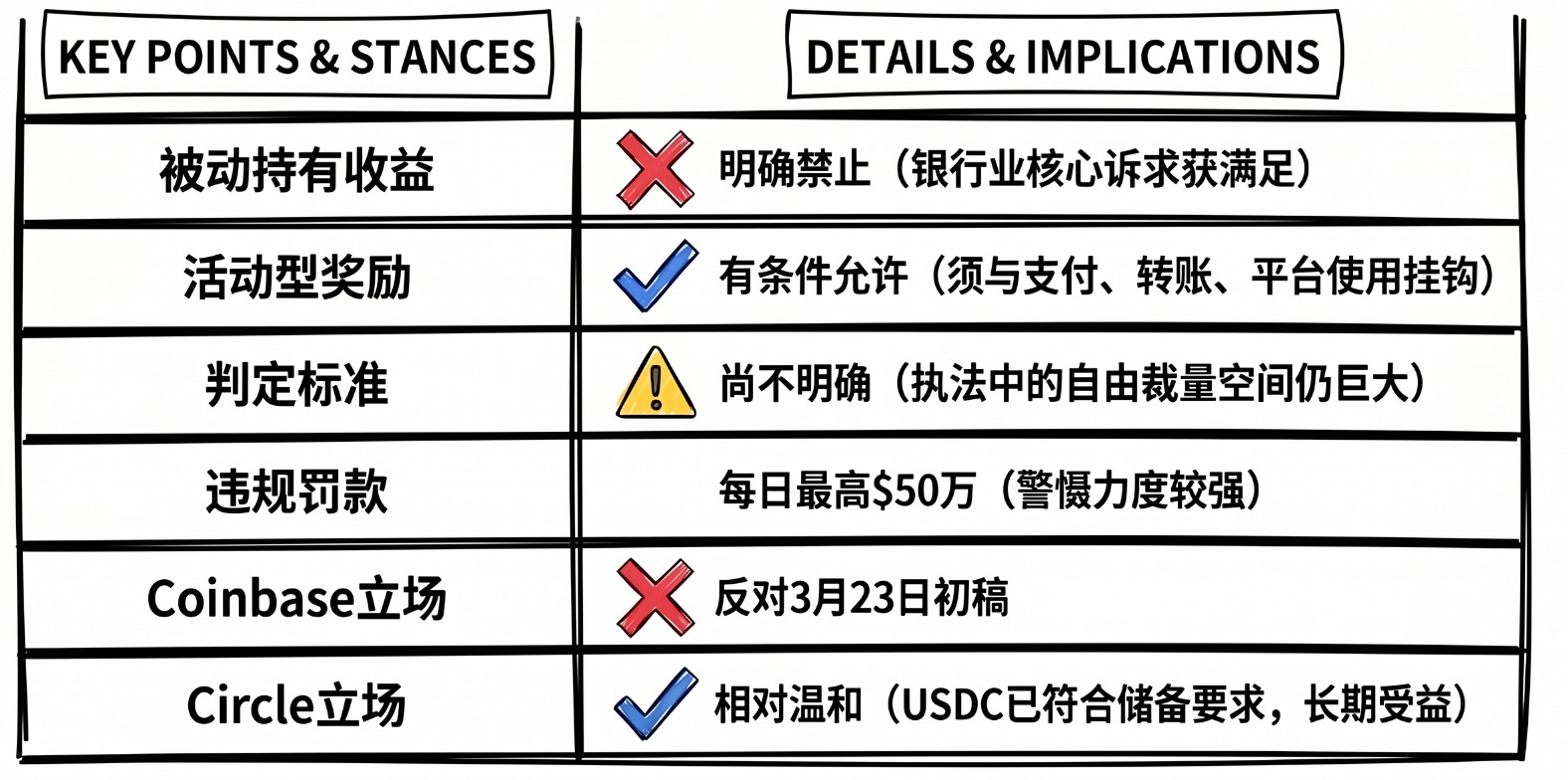

3.2 Análisis completo del compromiso Tillis-Alsobrooks

El 20 de marzo de 2026, el senador republicano Thom Tillis y la senadora demócrata Angela Alsobrooks alcanzaron un acuerdo de principio con el siguiente marco central:

3.3 Cuatro frentes pendientes

- Criterios específicos para la asignación de recompensas en actividades de stablecoins: no existen precedentes claros, ni técnicos ni legales, sobre cómo distinguir entre «relacionado con la actividad» y «pasivo» a nivel de cumplimiento.

- El derecho de veto de la Reserva Federal sobre emisores con licencia estatal: decisión directa sobre si entidades como USDC pueden acceder a la red de pagos federales

- Requisitos de cumplimiento AML para DeFi: algunos senadores demócratas expresan preocupación por que los protocolos no custodiados se conviertan en vulnerabilidades de lucha contra el lavado de dinero

- Cláusula de conflicto de intereses de funcionarios gubernamentales: condición obligatoria para la cooperación bipartidista demócrata, en conflicto directo con los intereses comerciales criptográficos de la familia Trump

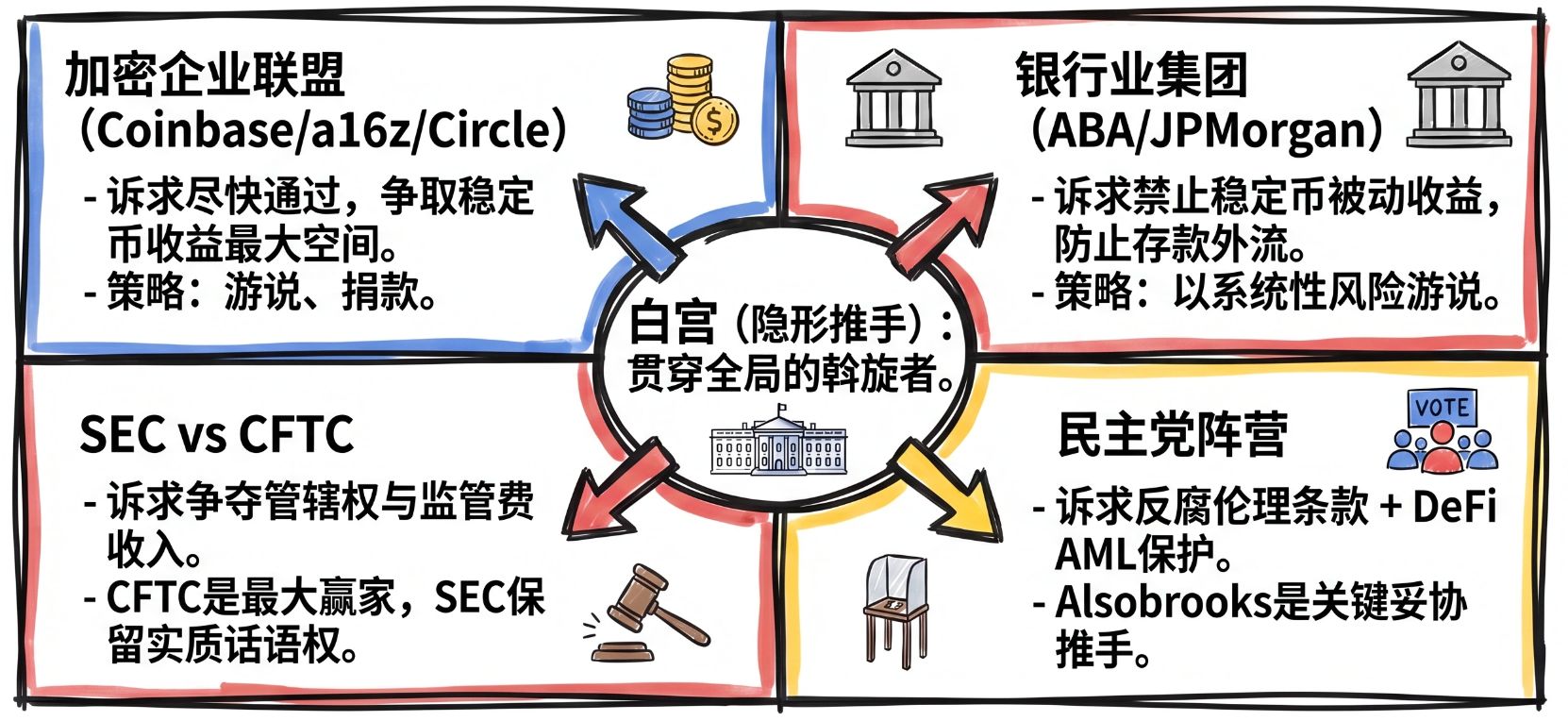

4格局 de juego cuadrangular

4.1 Mapa de juego

4.2 Casa Blanca: El impulsor más poderoso e invisible

El gobierno de Trump posiciona la Ley CLARITY como la legislación central de su estrategia para convertir a Estados Unidos en la capital mundial de las criptomonedas, con una clara voluntad política. El director ejecutivo del Comité Presidencial de Activos Digitales de la Casa Blanca, Patrick Witt, dirigió personalmente las negociaciones; el subsecretario del Tesoro, Scott Bessent, llamó públicamente a avanzar rápidamente en la primavera de 2026; y el informe del CEA de la Casa Blanca proporcionó activamente datos para desregular los rendimientos de las criptomonedas estables.

Pero la Casa Blanca se enfrenta a un dilema: aceptar la prohibición de posesión de criptomonedas del Partido Demócrata equivaldría a reconocer que los intereses comerciales de la familia Trump presentan riesgos de cumplimiento; si la rechaza, no superará el umbral de 60 votos y la ley no podrá avanzar de ninguna manera.

4.3 El proceso legislativo de cinco pasos: Cada paso es un punto de veto

5 Impacto global de la aprobación o rechazo

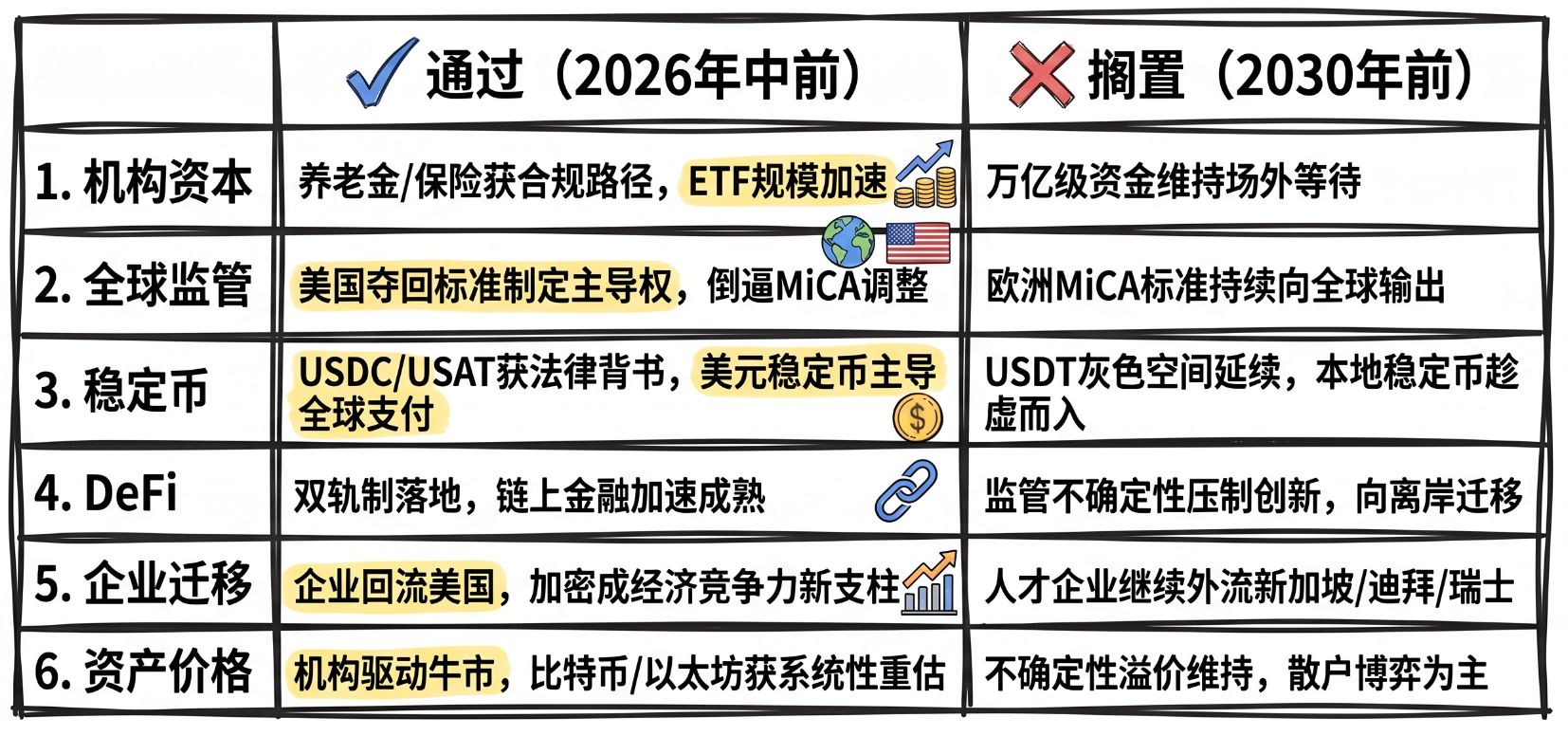

5.1 A través de vs. Posponer: matriz de comparación de seis dimensiones

5.2 El panorama competitivo con MiCA de Europa

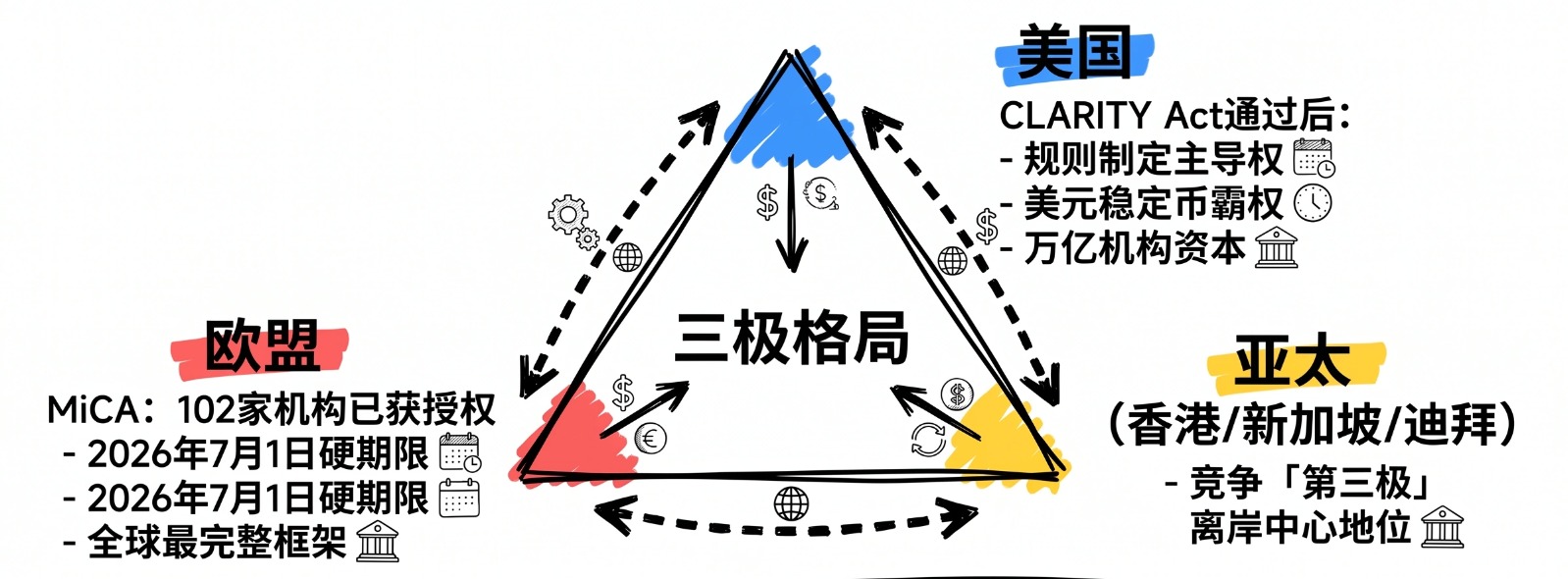

MiCA (Regulación del Mercado de Activos Criptográficos de la UE) entró en vigor completamente a principios de 2025, y aproximadamente 102 instituciones han recibido autorización MiCA, convirtiéndola en el marco regulatorio de criptomonedas más completo del mundo. Si se aprueba la Ley CLARITY, aumentará la presión para alinear los marcos regulatorios de EE.UU. y Europa, lo que podría iniciar negociaciones de reconocimiento mutuo regulatorio entre ambas partes, haciendo que las stablecoins en dólares compitan directamente con la alianza de stablecoins en euros (ING/UniCredit/BNP Paribas, prevista para el segundo semestre de 2026). Si se pospone, el estándar europeo MiCA continuará exportándose globalmente sin presión competitiva de Estados Unidos.

5.3 Tripartita competencia regulatoria global

La competencia regulatoria global está formando un tripolar: Estados Unidos (tras la aprobación del CLARITY Act), la Unión Europea (MiCA) y Hong Kong/Singapur/Dubái compitiendo por el estatus de centro offshore de "tercera vía". El Pakistán derogó oficialmente la prohibición de ocho años sobre los bancos de criptomonedas el 14 de abril de 2026; el FCA del Reino Unido publicó simultáneamente un documento de consulta sobre el marco regulatorio de criptomonedas, con una ventana de autorización que se abrirá el 30 de septiembre. Si Estados Unidos se ausenta, las zonas regulatorias de Asia-Pacífico continuarán atrayendo la fuga de empresas y talento.

5.4 Impacto cuantificable directo de la asignación de capital institucional

Galaxy Research estima: si el proyecto de ley no completa la revisión del comité antes de abril, la probabilidad de aprobación en 2026 cae drásticamente a niveles muy bajos. TradingKey señala: «La aprobación del proyecto de ley liberará trillones de dólares en capital institucional»: inversores institucionales conservadores como fondos de pensiones y compañías de seguros obtendrán una ruta clara y cumplida para ingresar. En 2025, los ETF de bitcoin ya han acumulado más de $115 mil millones en activos, una señal previa de que podría desencadenar una mayor asignación institucional tras la aprobación del CLARITY Act.

Conclusión: El nuevo orden cripto tras la regulación final

El año 2026 es un punto de inflexión histórico en la regulación de criptomonedas en Estados Unidos. Tres líneas principales —el desenlace legislativo del CLARITY Act, la reestructuración del mercado de stablecoins por el GENIUS Act, y el salto generacional en el entendimiento regulatorio representado por el congresista Warsh— apuntan todas en la misma dirección: las criptomonedas están siendo arrancadas de la zona gris regulatoria e integradas en el núcleo institucional del sistema financiero mainstream.

La escasez de la ventana legislativa determina que este juego no tenga una segunda oportunidad. Cada participante en el juego de cuatro partes — empresas de criptomonedas, el sector bancario, las agencias reguladoras y el bando demócrata — busca su propia ruta para maximizar sus intereses dentro de este juego de tiempo limitado, y el texto final de compromiso será inevitablemente una zona gris donde «ninguna parte queda completamente satisfecha, pero todas pueden aceptar».

Para los participantes del mercado, el juicio estratégico clave es único: independientemente de cómo se apruebe finalmente la ley, la capacidad de cumplimiento se convertirá en la ventaja competitiva más importante de los próximos cinco años. En un nuevo mercado de criptomonedas dominado por capital institucional, solo los pioneros que hayan construido previamente la infraestructura de cumplimiento en medio de la incertidumbre institucional podrán atravesar los ciclos regulatorios.

Sobre BlockBooster:

BlockBooster es una empresa de gestión de activos alternativos de nueva generación diseñada para la era digital. Utilizamos tecnología blockchain para invertir, acelerar y gestionar activos clave de la era digital: desde proyectos nativos de blockchain hasta activos del mundo real (RWA). Como co-creadores de valor, nos comprometemos a descubrir y liberar el potencial a largo plazo de los activos, capturando valor excepcional para nuestros socios e inversores en la ola de la economía digital.

Descargo de responsabilidad: Este artículo/blog es solo para fines informativos y representa la opinión del autor, no la posición de BlockBooster.

Este artículo no pretende proporcionar:

(i) Recomendaciones o sugerencias de inversión; (ii) Ofertas o invitaciones para comprar, vender o mantener activos digitales; o (iii) Asesoría financiera, contable, legal o fiscal. Mantener activos digitales, incluidas las monedas estables y los NFT, conlleva un riesgo extremadamente alto, con fuertes fluctuaciones de precios e incluso la posibilidad de que pierdan todo su valor. Debe considerar cuidadosamente si operar o mantener activos digitales es adecuado para usted, según su situación financiera personal. Para consultas específicas, consulte a su asesor legal, fiscal o de inversión. La información proporcionada en este documento (incluidos los datos de mercado y estadísticas, si los hay) es solo para referencia general. Se ha ejercido la debida atención razonable al preparar estos datos y gráficos, pero no nos hacemos responsables de ningún error o omisión factual que pueda contener.