Escrito por: 100y.eth

Compilado por: Saoirse, Noticias de Visión de Futuro

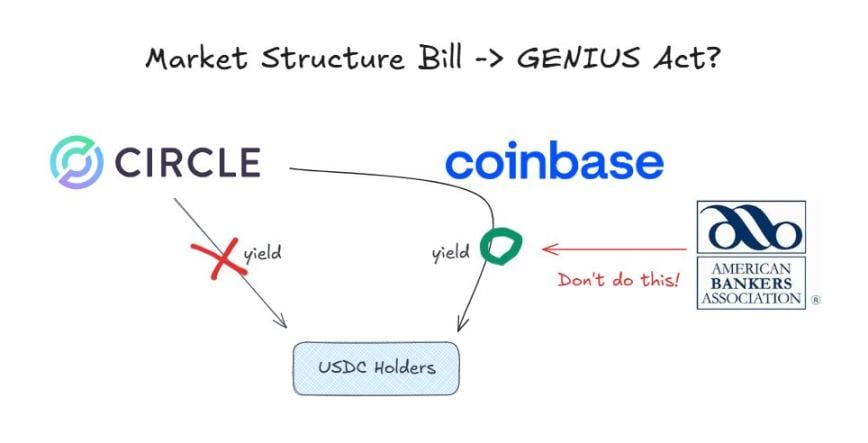

Según la Ley GENIUS, los emisores de monedas estables no pueden pagar intereses a los poseedores de monedas estables.

Actualmente, la exchange Coinbase está ofreciendo a sus usuarios un 3,35 % de recompensa por mantener USDC en la plataforma. Esto es posible porque la Ley GENIUS solo prohíbe que los emisores ofrezcan intereses, pero no impone restricciones a los distribuidores.

Sin embargo, antes de que el comité senatorial estadounidense relevante debatiera el 15 de enero el "Proyecto de Ley de Estructura de Mercado de Criptomonedas" (cuyo objetivo es sistematizar la regulación de las criptomonedas), ya se había desatado un intenso debate sobre si "debería ampliarse la prohibición de intereses sobre monedas estables a su distribución".

Fuerte oposición del sector bancario

La Asociación de Bancos de Estados Unidos (ABA) es el principal grupo que llama a prohibir por completo los pagos de intereses en monedas estables. En una carta pública publicada el 5 de enero, la asociación sostiene que la prohibición de pagos de intereses incluida en el proyecto de ley GENIUS no debería aplicarse solamente a los emisores, sino que debería interpretarse de manera amplia y extender su alcance a las entidades afiliadas. Ellos están promoviendo que esta interpretación se incluya explícitamente en el proyecto de ley sobre la estructura del mercado de criptomonedas.

Razones detrás de la fuerte oposición del sector bancario

La razón por la que la banca está decidida a prohibir por completo los pagos de intereses en monedas estables es bastante sencilla:

- Preocupación por la salida de depósitos bancarios;

- Una disminución en los depósitos significa una reducción en la capacidad de otorgar préstamos;

- Las monedas estables no están aseguradas por la Corporación de Seguro de Depósitos Federal (FDIC, por sus siglas en inglés).

En el fondo, las monedas estables están poniendo en peligro el modelo de negocio estable y altamente rentable en el que durante décadas se ha sustentado el sector bancario.

El contraataque del sector de la criptomoneda

Desde la perspectiva del sector de las criptomonedas, esta medida bancaria plantea un problema importante. Si, debido a la presión de lobby bancaria, se aprueba el "Cryto Market Structure Act" para ampliar las restricciones del "GENIUS Act", en realidad se estaría redactando y limitando de forma encubierta una ley ya aprobada. No sorprende que esta acción haya generado una fuerte oposición por parte del sector de las criptomonedas.

La posición de Coinbase

Faryar Shirzad, jefe de política de Coinbase, respondió al argumento, citando investigaciones relevantes que indican que las monedas estables no han causado un impacto significativo en el drenaje de depósitos bancarios. Además, aportó un nuevo argumento a la discusión citando rumores sobre el pago de intereses por parte del yuan digital.

La perspectiva de Paradigm

Alexander Grieve, vicepresidente de asuntos gubernamentales de la institución de inversión en criptomonedas Paradigm, presentó otra perspectiva. Él considera que, incluso si solo se permiten monedas estables para escenarios de pago que generen intereses, esto equivaldría para los consumidores a un impuesto encubierto por "poseer".

¿Cuál es la situación en China y Corea del Sur?

Aunque tanto China como Corea del Sur avanzan a un ritmo más lento en políticas relacionadas con criptomonedas en comparación con algunos países asiáticos, ambos han introducido recientemente una serie de nuevas medidas en torno a la moneda digital emitida por el banco central (CBDC) y las políticas sobre monedas estables. En cuanto al tema del pago de intereses, las diferencias en sus políticas son especialmente dignas de mención:

El Banco Popular de China ha decidido aplicar intereses al yuan digital, tratándolo de manera equivalente a los depósitos bancarios convencionales, con el fin de impulsar su adopción.

La dirección de la política surcoreana es más cercana a la estadounidense: prohíbe que los emisores paguen intereses, pero no prohíbe claramente que los distribuidores lo hagan.

Desde una perspectiva macroeconómica, es fácil comprender esta postura política radical de China. El yuan digital no es una moneda estable privada, sino una moneda digital legal emitida directamente por la banca central. Promover el yuan digital no solo equilibrará la posición dominante de plataformas privadas como Alipay y WeChat Pay, sino que también fortalecerá el sistema financiero centrado en la banca central.

Conclusión

Las nuevas tecnologías dan lugar a nuevas industrias, y la emergencia de estas nuevas industrias suele suponer una amenaza para las industrias tradicionales.

Las instituciones financieras tradicionales, representadas por los bancos, se enfrentan a una tendencia irreversible de transición hacia la era de las monedas estables. En este punto crítico, resistirse al cambio resulta más perjudicial que beneficioso; por el contrario, aceptar los cambios y explorar nuevas oportunidades constituye una elección mucho más acertada.

De hecho, incluso para los participantes actuales del mercado, la industria de las monedas estables ofrece enormes oportunidades. Muchos bancos ya han comenzado a planificar activamente:

El Banco Mellon de Nueva York, Estados Unidos, está desarrollando su negocio en torno a la custodia de reservas de monedas estables;

Cross River Bank actúa como intermediario para el recargo de efectivo fiduciario de Circle en USDC mediante una interfaz de programación de aplicaciones (API);

Por su parte, JPMorgan está explorando el negocio de depósitos tokenizados.

Las principales organizaciones de tarjetas también tienen un interés directo en este asunto. A medida que aumenta el volumen de pagos en cadena, los negocios tradicionales de las organizaciones de tarjetas podrían enfrentar una disminución. Sin embargo, empresas como Visa y Mastercard no han optado por resistirse a esta tendencia, sino que, por el contrario, han apoyado activamente el uso de monedas estables para el pago y el liquidación, buscando así nuevas oportunidades de desarrollo siguiendo la corriente.

Instituciones de gestión de activos también están entrando en el juego. Fondos como BlackRock están promoviendo activamente la tokenización de diversos fondos de inversión.

Si finalmente los esfuerzos de lobby del sector bancario tienen éxito y se incluye en el "Bills de Estructura de Mercados Criptográficos" una disposición que prohíba por completo los pagos de intereses sobre monedas estables, la industria de las criptomonedas sufrirá un grave revés.

Como profesional del sector de la criptografía, solo puedo esperar que la Ley de Estructura del Mercado de Criptomonedas no incluya disposiciones que en la práctica anulen la Ley GENIUS.