Autor: a16z New Media

Compilado por DeepChain TechFlow

DeepChaotique: El último informe semanal de gráficos de a16z desglosa con numerosos datos un argumento central: la dominación del sector tecnológico sobre la economía global sigue acelerándose. Las diez empresas con mayor capitalización bursátil mundial superan ya la suma del PIB del G7 (excluido Estados Unidos), y la IA podría reconfigurar nuevamente las estructuras organizativas, al igual que los ferrocarriles hicieron con el sistema empresarial moderno. Además, las stablecoins están pasando de ser herramientas de transferencia a escenarios de pago reales, y la confianza de los jóvenes estadounidenses en los medios tradicionales ha caído a niveles históricos mínimos.

El software devoró el mundo

Claro que tenemos una postura sesgada, pero la importancia de la tecnología para la economía global realmente es difícil de subestimar.

Incluso puedes decir que el software realmente se comió el mundo:

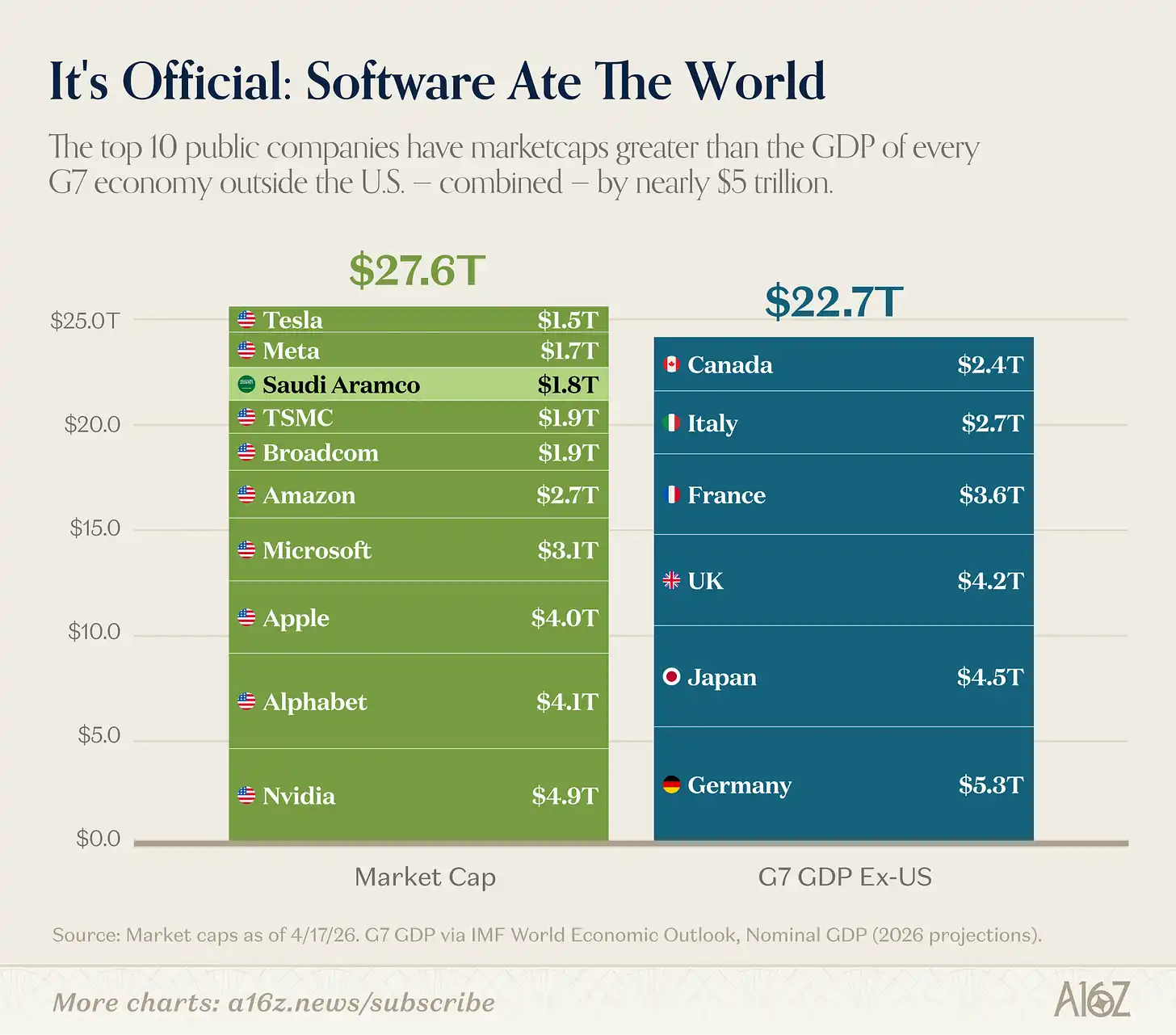

Leyenda: Las diez empresas más valiosas del mundo en capitalización bursátil frente al PIB de los países del G7 (excluido Estados Unidos)

La suma de las diez empresas más valiosas del mundo supera el PIB combinado de todos los países del G7, excepto Estados Unidos. Incluso si se excluye a Aramco, que nadie consideraría una «empresa tecnológica», la conclusión sigue siendo la misma. (Sin embargo, Aramco realmente se fundó en San Francisco.)[^1]

Para ser justos, los diez primeros son más bien «tecnología + semiconductores (más Tesla y Apple, que no encajan bien en ninguna categoría)», no empresas de software puro. Pero la conclusión sigue siendo la misma: la tecnología no es solo un gran negocio, es el negocio más grande.

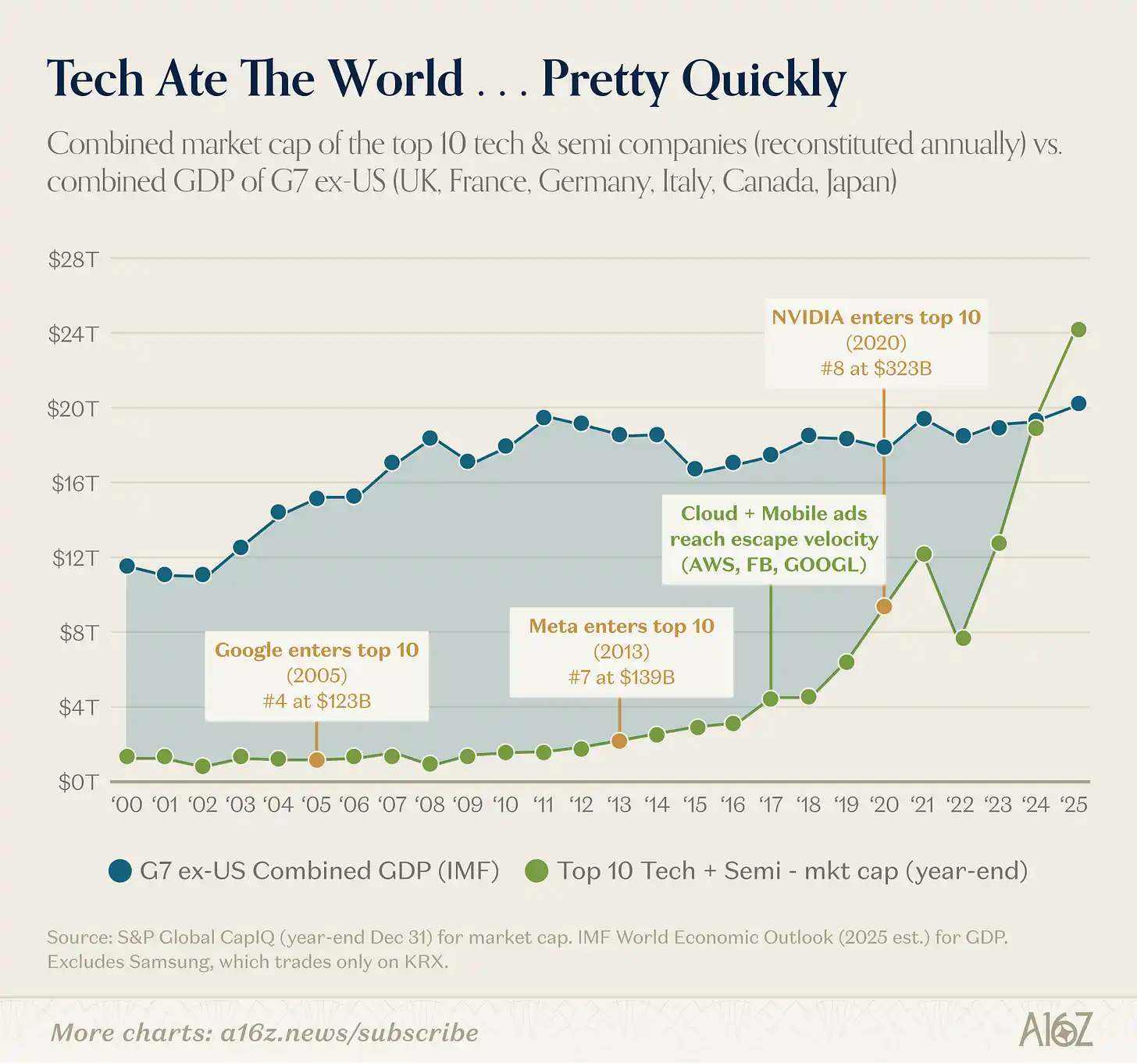

Y la toma de control de la tecnología a nivel global ocurrió rápidamente:

Leyenda: Capitalización de mercado de las diez principales empresas tecnológicas vs PIB del G7 (excluido Estados Unidos), serie temporal

La capitalización de mercado de las diez principales empresas tecnológicas alguna vez fue solo una fracción del PIB de los G7 (excluyendo a Estados Unidos), hasta que la nube computing realmente despegó entre 2016 y 2017. Desde entonces, en menos de una década, la capitalización de mercado combinada de estas empresas superó el PIB de todo el mundo, excepto China.

El auge de la tecnología no solo significa un simple cambio de ganadores.

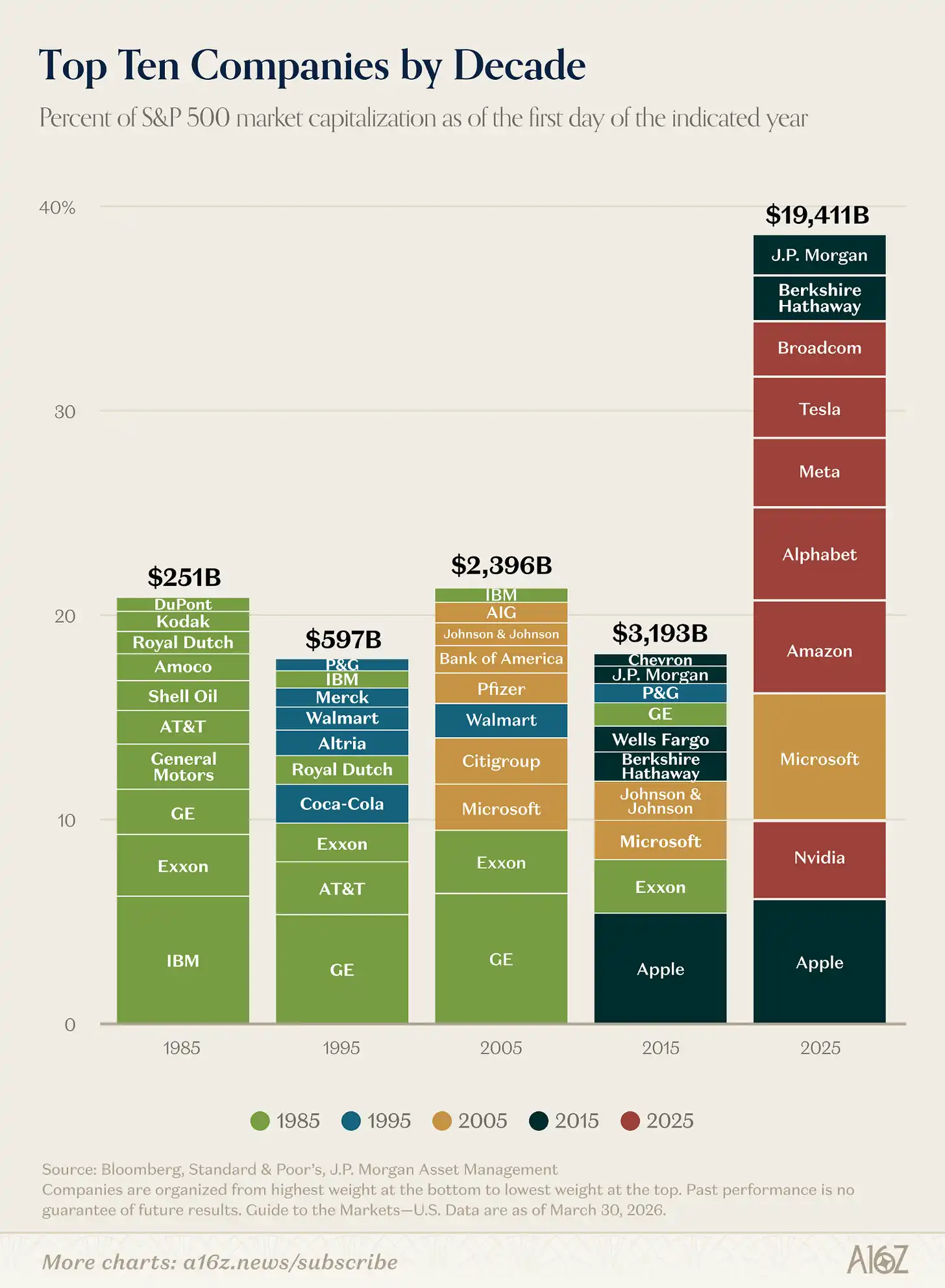

Las empresas más grandes son mucho más grandes que hace 10 años:

Leyenda: Cambios en el tamaño y la proporción de la capitalización de mercado de las diez principales empresas del S&P 500

La capitalización combinada de las 10 empresas más grandes del S&P 500 es aproximadamente 6 veces mayor que en 2015, y su participación en la capitalización total del índice se ha duplicado.

Hubo realmente un "cambio de generación". La composición de los diez primeros experimentó un cambio drástico en comparación con las décadas anteriores. Para 2025, solo tres son continuación de la década anterior, y solo una (Microsoft, una empresa tecnológica) proviene de la década anterior a esa.

Si fueras un inversionista en 2015 y quisieras usar las empresas más grandes del índice para modelar las acciones tecnológicas, subestimarías el espacio de crecimiento aproximadamente seis veces. La tecnología ha «roto el modelo» fundamentalmente, redefiniendo el techo de lo que una empresa puede lograr.

And this ceiling seems to still be moving upward.

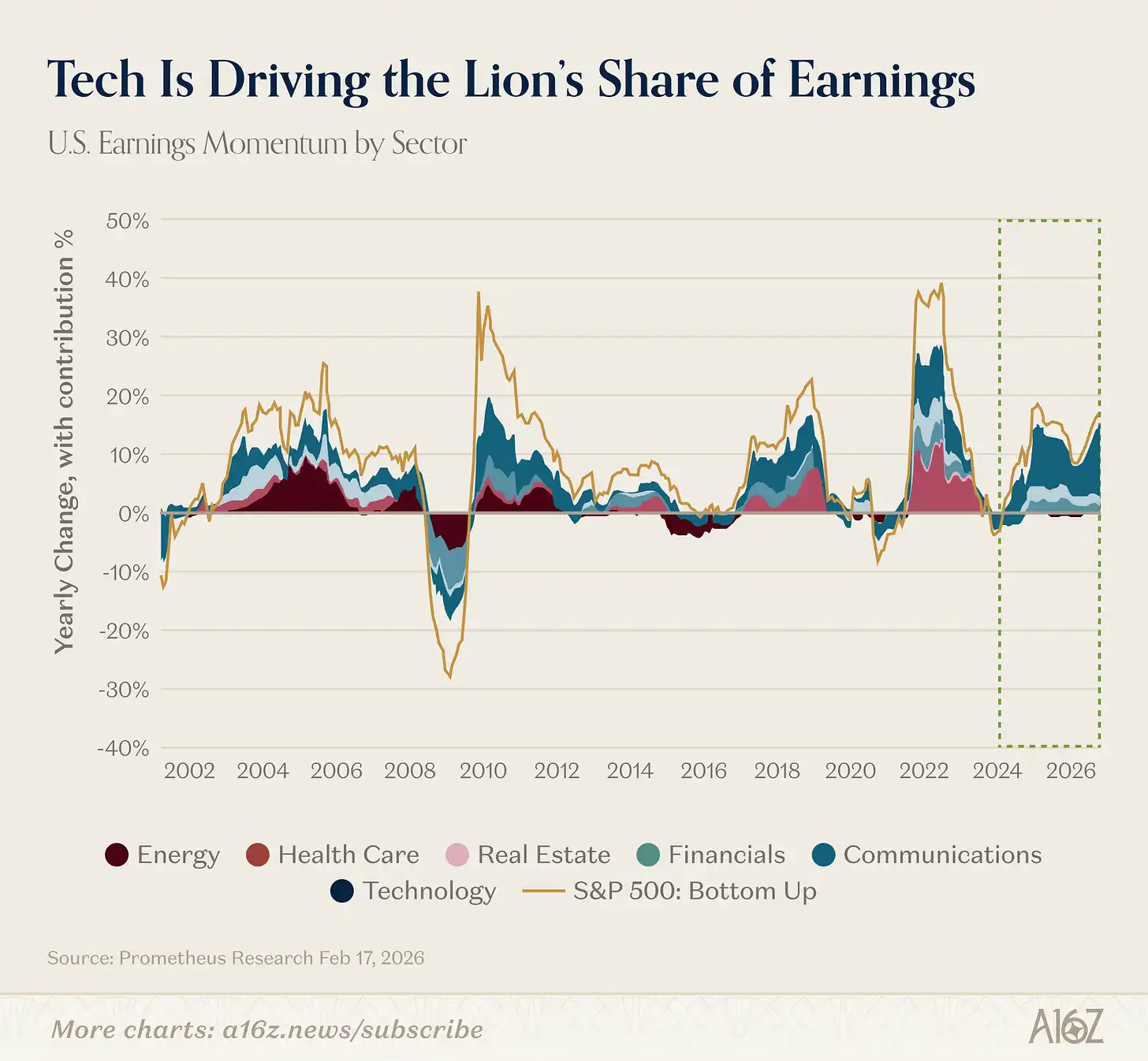

De hecho, el papel central de la tecnología en la historia del crecimiento global se ha reforzado recientemente. La semana pasada mostramos que la tasa de crecimiento de las expectativas de ganancias del sector tecnológico es aproximadamente el doble que la del resto del mercado. Si retrocedemos más en el tiempo, descubrirás que la tecnología está contribuyendo con una proporción históricamente alta al crecimiento total de las ganancias del mercado:

Leyenda: Porcentaje de contribución de cada industria al crecimiento general de las ganancias del mercado

Desde 2023, la tecnología ha aportado más del 60% del crecimiento de ganancias en todo el mercado.

Except for the brief prominence of the energy industry in the early 21st century, no other industry has played such a central role in profit growth for so long.

Hoy en día, se puede decir que la tecnología no es un ciclo, sino el ciclo mismo.

Railway GPT

Acabamos de decir que la tecnología es un evento sin precedentes, pero en realidad esta afirmación no es del todo precisa.

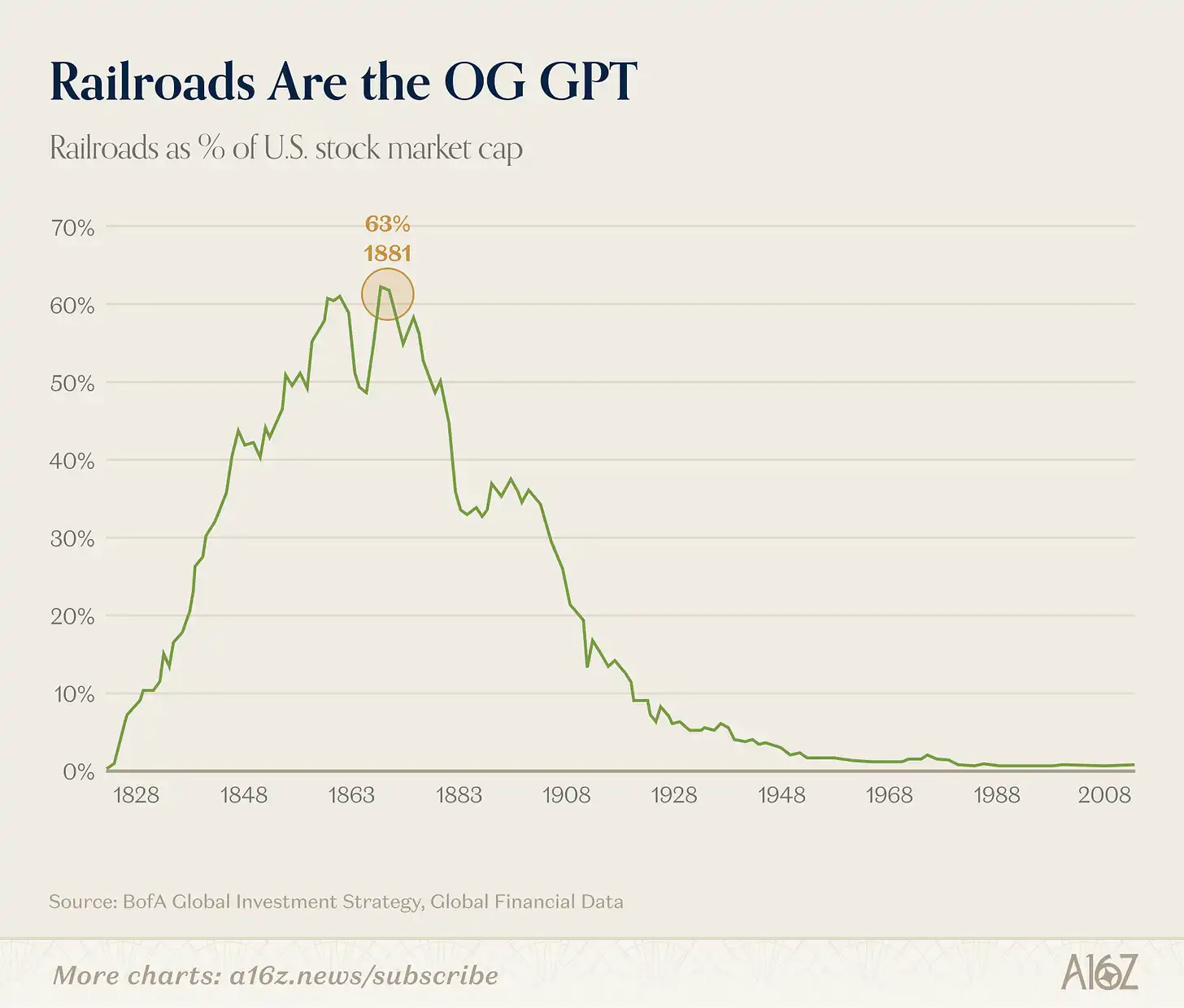

En la era industrial, ninguna industria fue más dominante que el ferrocarril:

Leyenda: Participación del sector ferroviario en la capitalización de mercado total en Estados Unidos (pico histórico de aproximadamente el 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovative industry ever."

Los bajistas disfrutan contando esta historia con el gráfico ferroviario: Mira, los ferrocarriles una vez representaron el 63% del mercado, pero luego estalló la burbuja y ahora son casi insignificantes.

Pero las cosas no son tan sencillas. El ferrocarril sigue siendo importante hoy en día; lo que realmente sucedió es que el ferrocarril dio origen a un sistema económico completamente nuevo e inimaginable anteriormente, y este sistema económico es mucho más grande que el ferrocarril en sí.

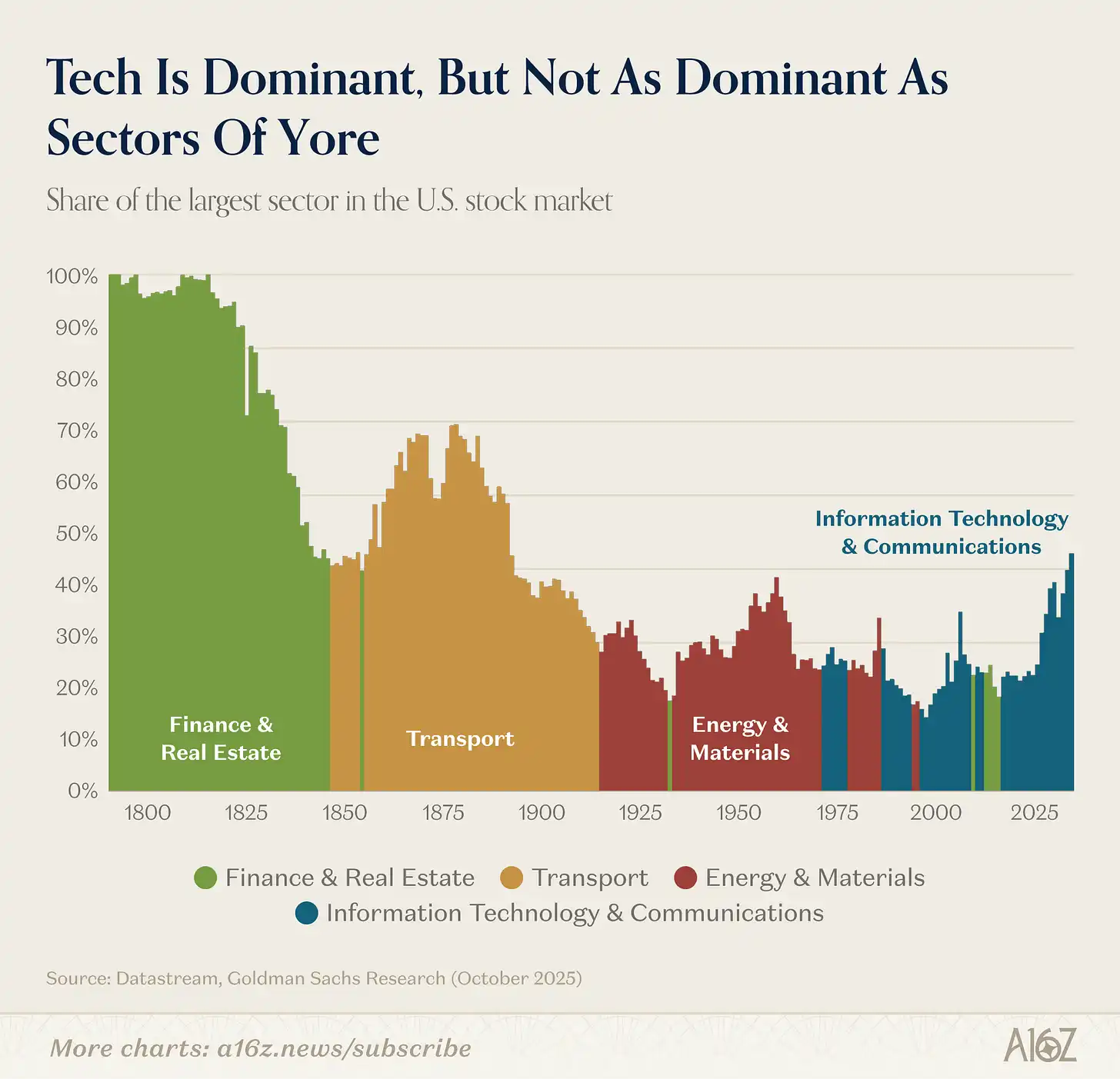

Leyenda: Evolución del porcentaje de capitalización de mercado por sector en los mercados accionarios de EE. UU. (siglo XIX hasta la actualidad)

El ferrocarril cedió el liderazgo a la industria, que a su vez lo cedió a la tecnología (entre tanto, las finanzas y la vivienda ocuparon brevemente el primer puesto antes de la crisis financiera global).

Aunque la tecnología es muy grande hoy en día, en términos relativos, es mucho menor que la industria del transporte (o la inmobiliaria y financiera) en su apogeo del siglo XIX.

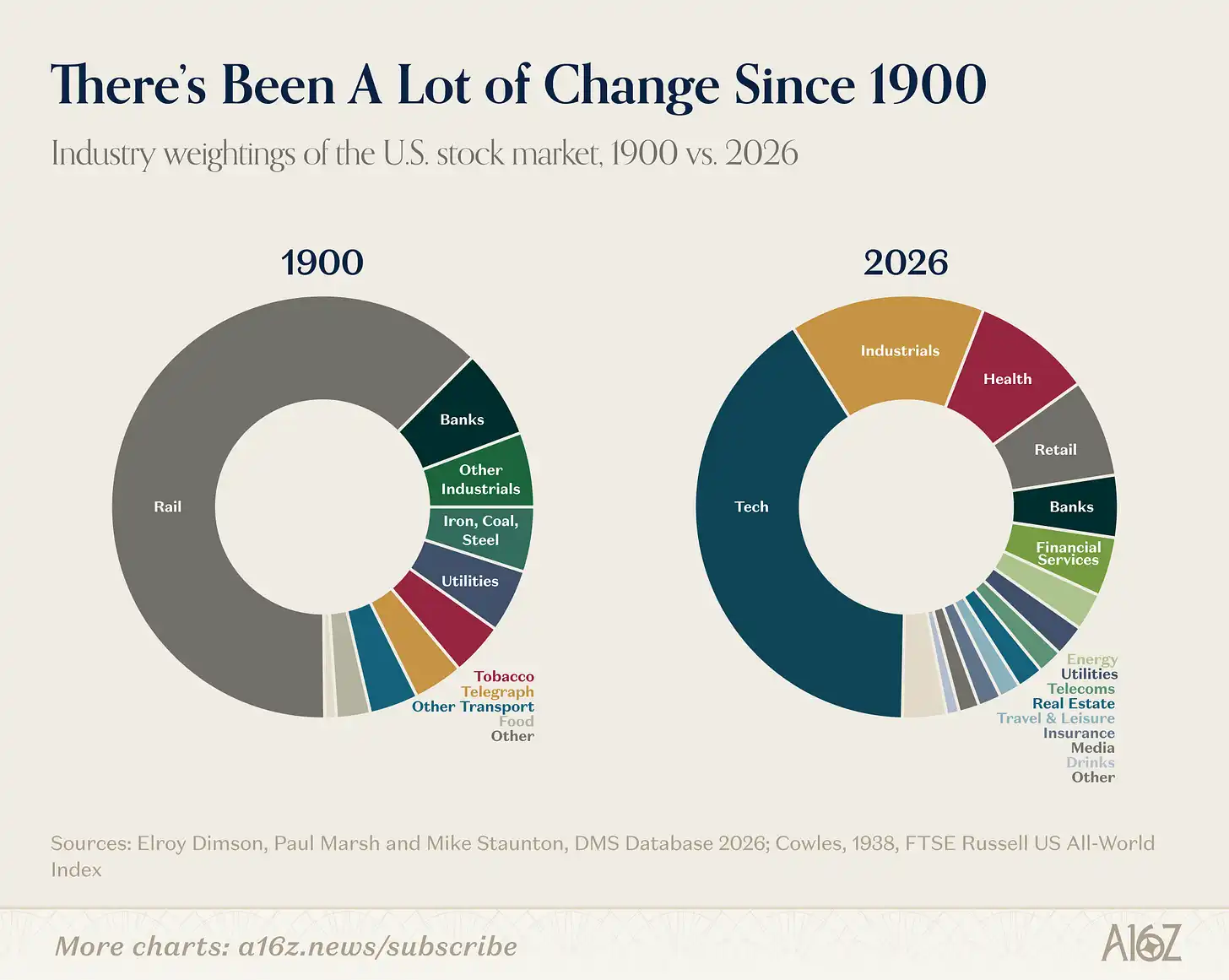

La economía se ha vuelto más grande y más compleja. Hoy en día, aproximadamente el 70% de las industrias en el mercado eran muy pequeñas o no existían en 1900.

Leyenda: Composición sectorial del mercado de valores estadounidense en 1900 frente a hoy

La economía estadounidense en 1900 consistía básicamente en textiles, acero, carbón, tabaco, junto con los ferrocarriles que los transportaban y los bancos que los financiaban. Hoy en día, estos sectores suman solo una pequeña proporción.

Entonces, la pregunta más interesante no es si la transformación de alguna plataforma es una burbuja, sino qué nueva economía desbloqueará este salto tecnológico.

El ferrocarril es una tecnología increíblemente versátil. Uno de los cambios más dramáticos (pero inesperados) que impulsó fue el nacimiento del sistema empresarial moderno. Antes de la aparición del ferrocarril, una empresa solía ser tan pequeña que cabía en la mente de una sola persona. Pero el ferrocarril tenía demasiados equipos, demasiadas estaciones y demasiadas decisiones simultáneas.

En 1855, el director de la New York and Erie Railroad dibujó lo que se considera el primer organigrama moderno: un árbol jerárquico de relaciones de reporte diseñado para resolver los cada vez más complejos problemas de programación ferroviaria. En muchos aspectos, la gestión intermedia, la estructura multidivisional, la clase de gerentes profesionales y el título de MBA tienen su origen en los problemas organizativos creados por el ferrocarril.

El ferrocarril no solo cambió lo que Estados Unidos producía, sino que transformó el propio concepto de «empresa». El ferrocarril dio origen a la gestión intermedia, lo que Alfred Chandler llamó «la mano visible».

Lo interesante de la IA es que, en comparación con los ferrocarriles, la IA podría volver a reescribir el modelo organizativo dominante establecido por los ferrocarriles hace más de cien años.

El mes pasado, Jack Dorsey y la dirección de Block publicaron un artículo que expresaba exactamente esta idea: el valor de la IA en las empresas no es dar un copiloto a cada persona, sino reemplazar las funciones de la gestión intermedia. Absorber y enrutar información, mantener la alineación, precalcular decisiones: estos trabajos de coordinación, típicamente a cargo de la gestión, pueden ser asignados a la tecnología en una empresa de IA, permitiendo que las personas regresen al borde y concentren su juicio en el contacto con el cliente y la interacción humana.

Según él, un modelo de gestión empresarial que ha existido durante 170 años será confiado a la tecnología, creando nuevas formas organizativas. Esto suena importante.

Si Dorsey tiene razón (y qué tipo de nuevas empresas finalmente surgirán) sigue siendo una pregunta abierta. Pero estos impactos son mucho más importantes que «si las acciones tecnológicas se corregirán desde sus máximos este trimestre».

El volumen de trading de stablecoins pasa de transferencias a pagos

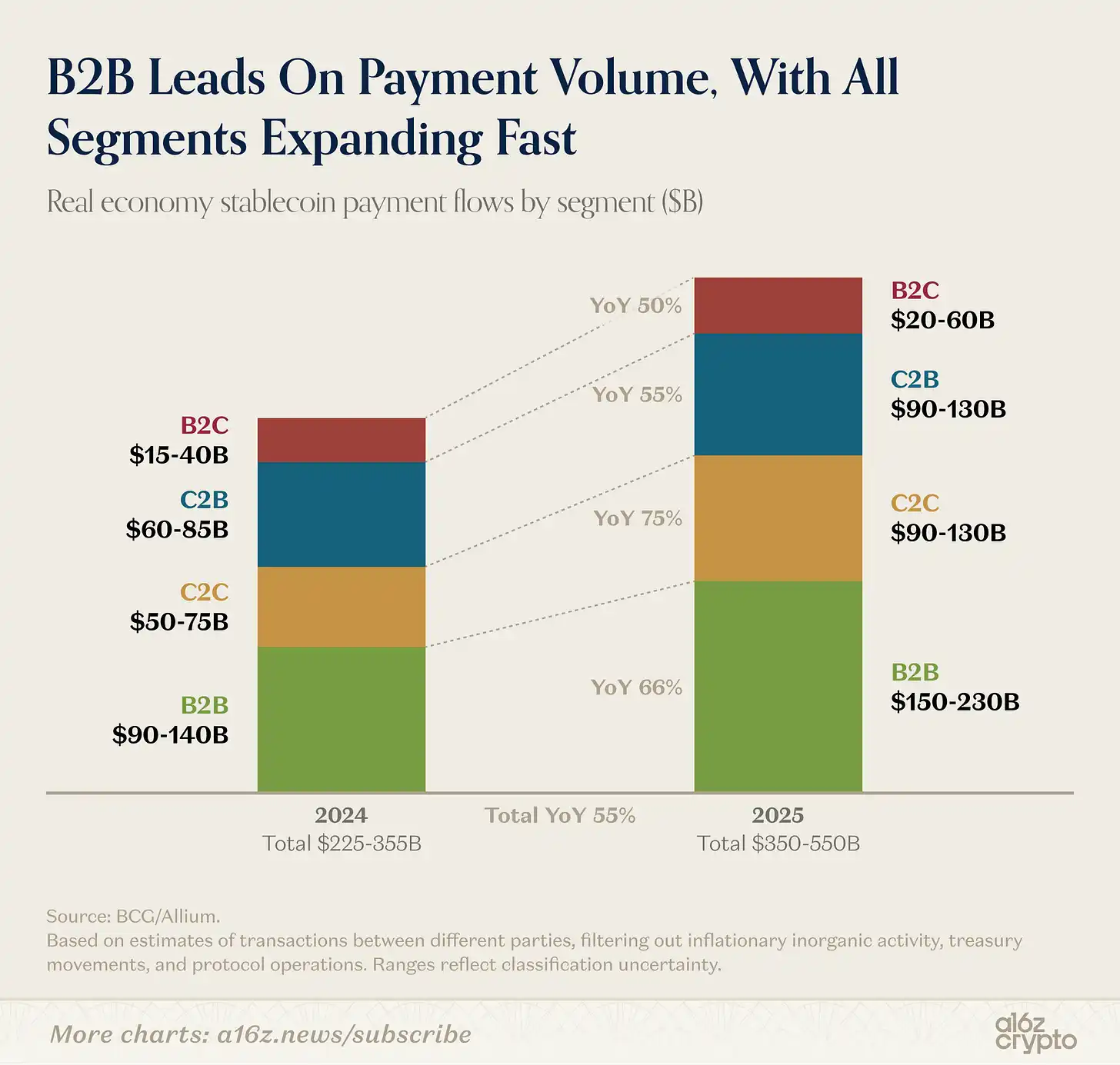

Después de separar las operaciones mecánicas relacionadas con el comercio, la gestión de fondos y las plataformas de intercambio —que representan la mayor parte del comercio de stablecoins—, las transacciones de pago reales entre distintas partes el año pasado se estimaron entre 350 mil millones y 550 mil millones de dólares.

Leyenda: Pagos en stablecoins desglosados por tipo (B2B, B2C, C2B)

El negocio B2B representa la mayor parte de los pagos en stablecoins (lo cual no es sorprendente dado el volumen), pero también están creciendo el B2C y el C2B.

En resumen, las stablecoins están participando cada vez más en actividades comerciales cotidianas. Esto forma parte de una tendencia más amplia, que a16z crypto discute detalladamente en este artículo.

La próxima década de la industria periodística

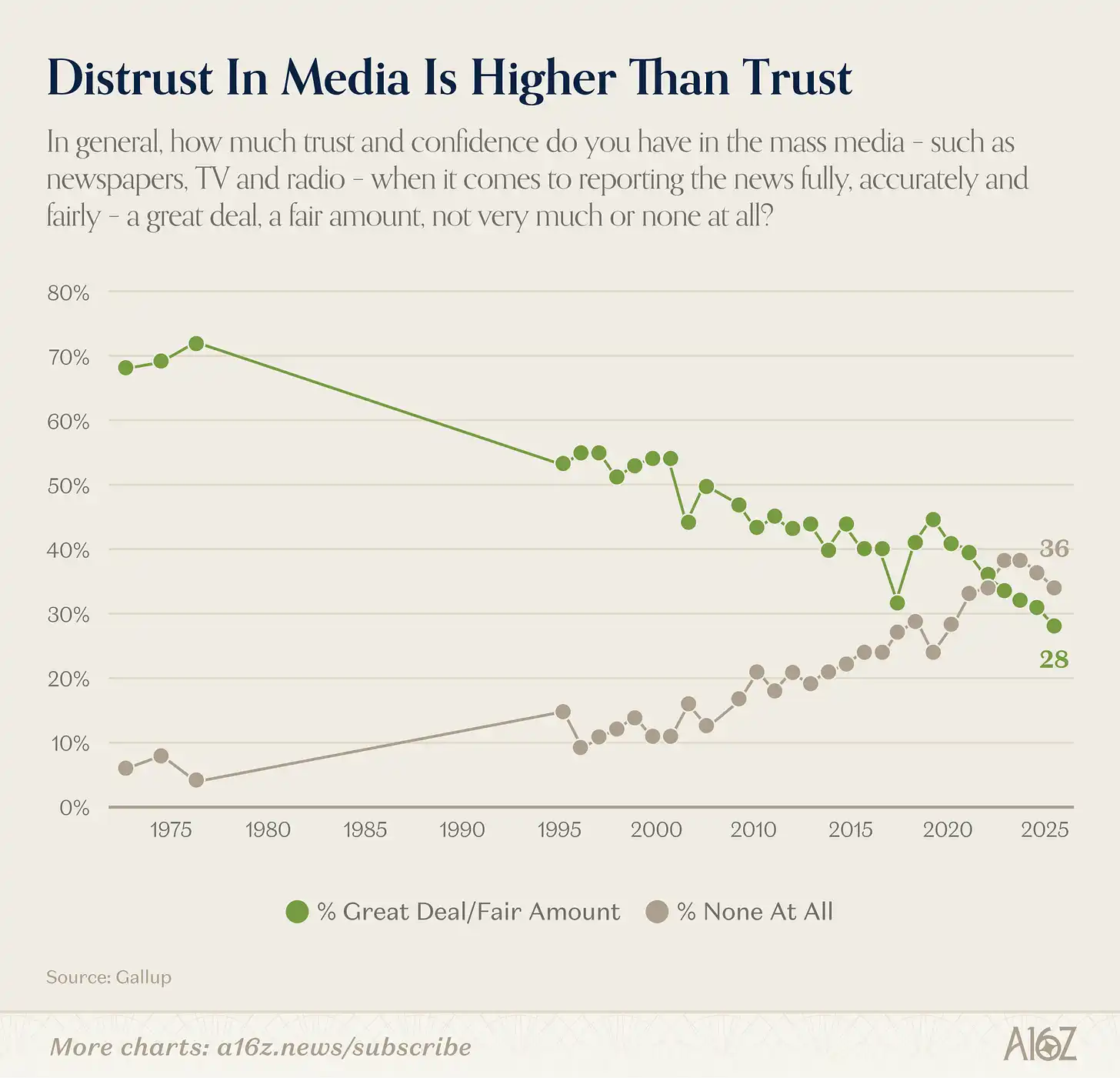

La confianza de los estadounidenses en los medios masivos acaba de alcanzar un nuevo mínimo, uno de los colapsos más espectaculares en la historia moderna de las encuestas.

Leyenda: Cambio en la confianza de los estadounidenses en los medios de comunicación masivos (1975-2025)

En 2025, solo el 28% de los estadounidenses expresaron tener «muchas» o «bastantes» confianzas en los medios de comunicación masivos (periódicos, televisión, radio). En 1975, este número era del 72%.

But overall trust does not tell the whole story.

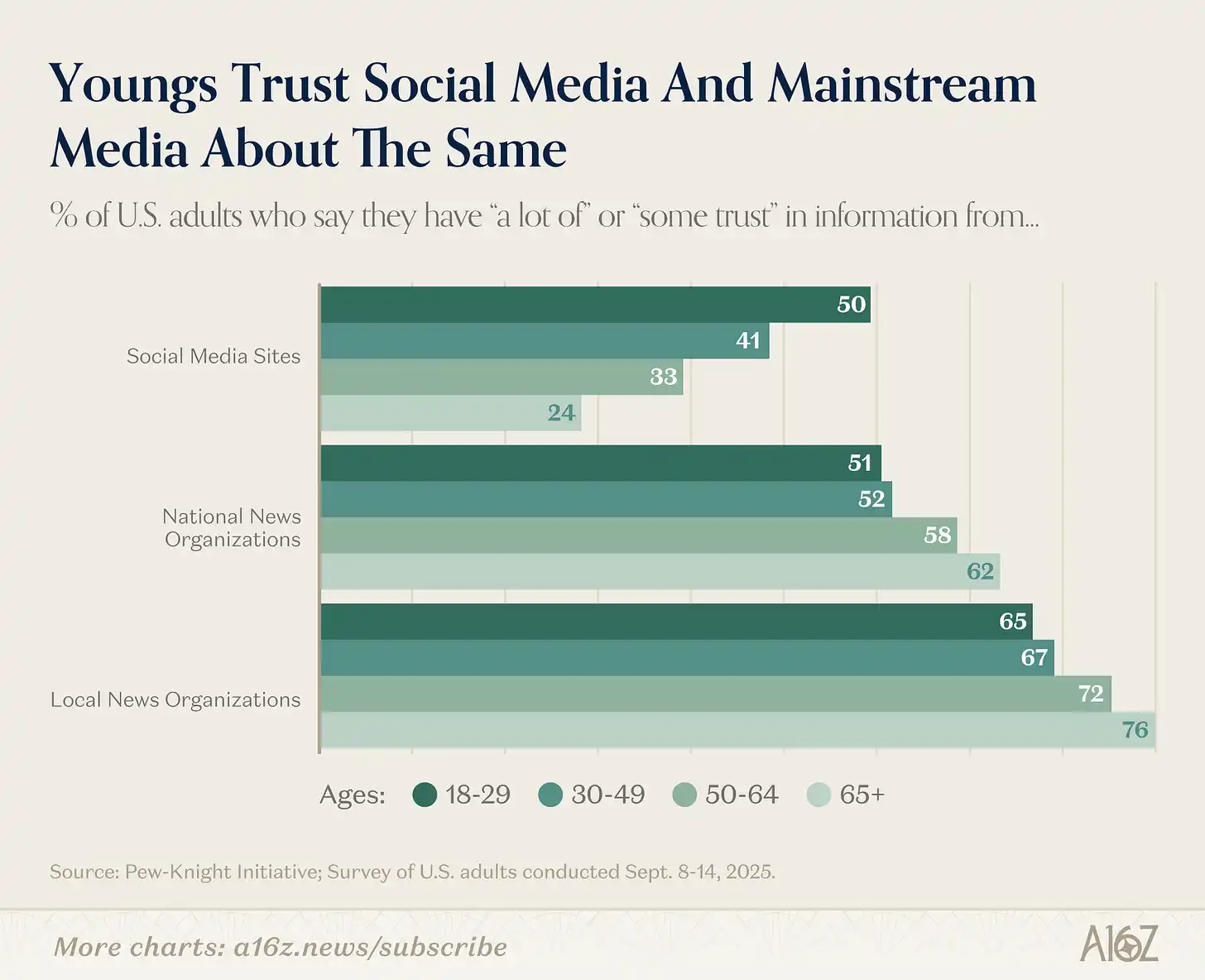

La historia real está en la división intergeneracional, y la grieta es enorme:

Leyenda: Comparación de la confianza en los medios tradicionales frente a los medios sociales por grupo de edad

Cuanto más joven, menor es la confianza en los medios tradicionales y mayor en los medios sociales. Lo contrario también es cierto: cuanto más mayor, más confianza en los medios tradicionales y menos en los medios sociales.

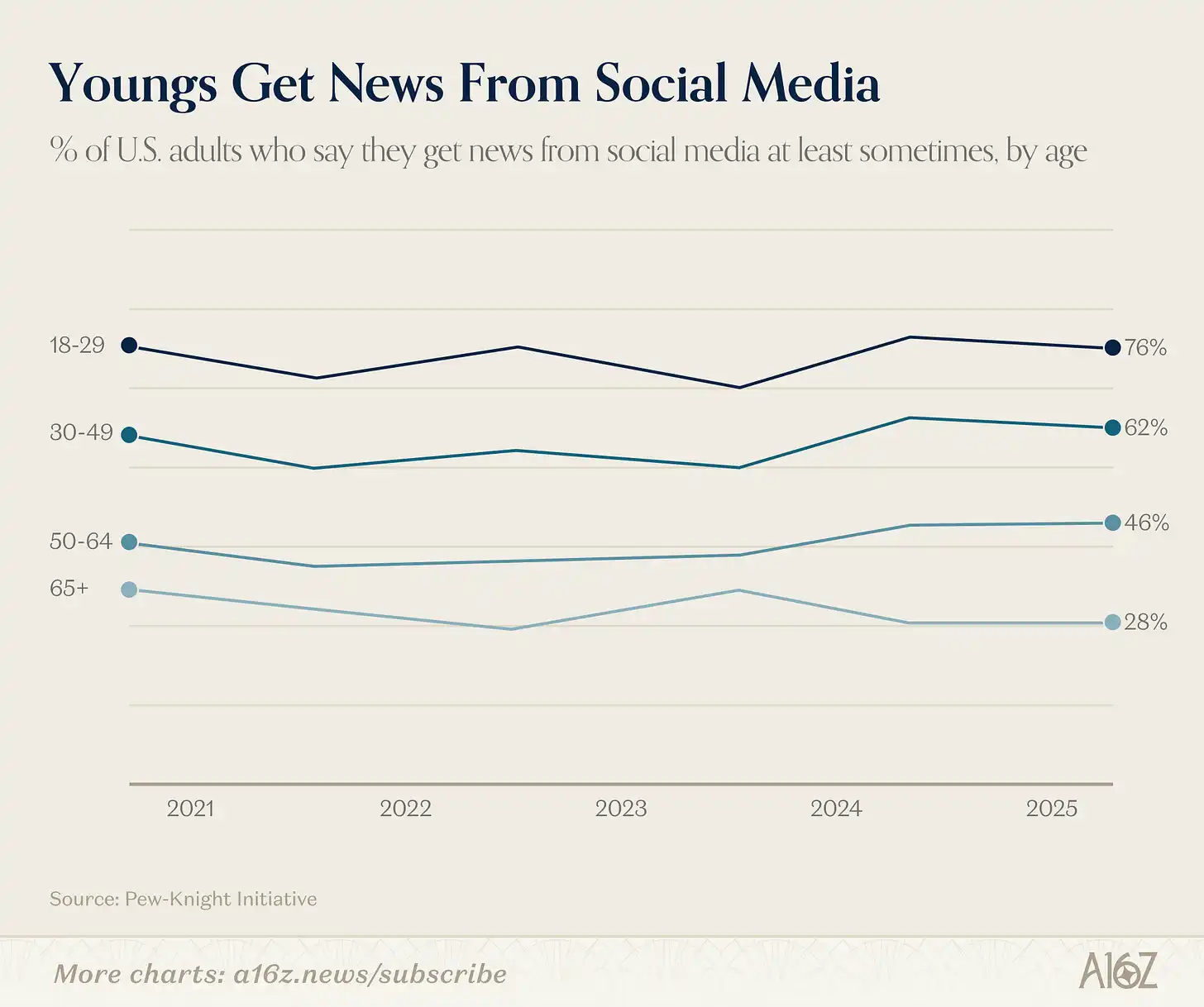

Además de la brecha de confianza, existe la brecha de consumo:

Leyenda: Porcentaje de personas de diferentes edades que obtienen noticias a través de redes sociales

El 76% de los adultos menores de 30 años obtienen noticias al menos ocasionalmente de las redes sociales. Solo el 28% de los grupos de 65 años o más (incluso ligeramente menor que hace cinco años).

La confianza en los medios masivos efectivamente ha disminuido desde su punto más alto, pero gran parte de esta historia se debe al cambio en los hábitos mediáticos de la generación más joven. En comparación con sus mayores, los jóvenes tienen una confianza mucho menor en los medios masivos y son usuarios intensivos de alternativas de redes sociales.

Regresando a la observación inicial: el pico del 72% de confianza en los medios en 1975 suele recordarse como la edad de oro del periodismo. Pero también es cierto que a principios de los años 70, solo unas pocas redes de televisión y periódicos monopolizaban el suministro de información, con casi ninguna competencia.

Entonces tiene sentido preguntar: ¿cuánta de esa confianza en el «pico» proviene de noticias de calidad y cuánta de la falta de otras opciones? Por supuesto, ambos factores no son contradictorios: finales de los años 60 y principios de los 70 podrían haber tenido tanto buenas noticias como audiencias capturadas. Pero es difícil no notar que la generación con menor confianza en los medios masivos fue precisamente la que creció en un entorno con la mayor cantidad de opciones.

Esta es precisamente la tesis que Martin Gurri plantea en "The Revolt of the Public": la desintegración del monopolio de la información en diversos ámbitos (medios, gobierno, autoridad profesional) ha revelado autoridades que nunca se ganaron realmente. El público ha visto lo que hay detrás del telón, y la confianza ha disminuido.

Gurri también dijo que el público es bueno desmantelando cosas antiguas, pero no tan bueno construyendo cosas nuevas. Podría tener razón. Pero al menos, la barrera de entrada para financiar alternativas de medios digitales nunca ha sido tan baja como ahora. Si pueden reconstruir la confianza en las noticias, será la historia central de la próxima década.

Adiós, bonificación de productividad

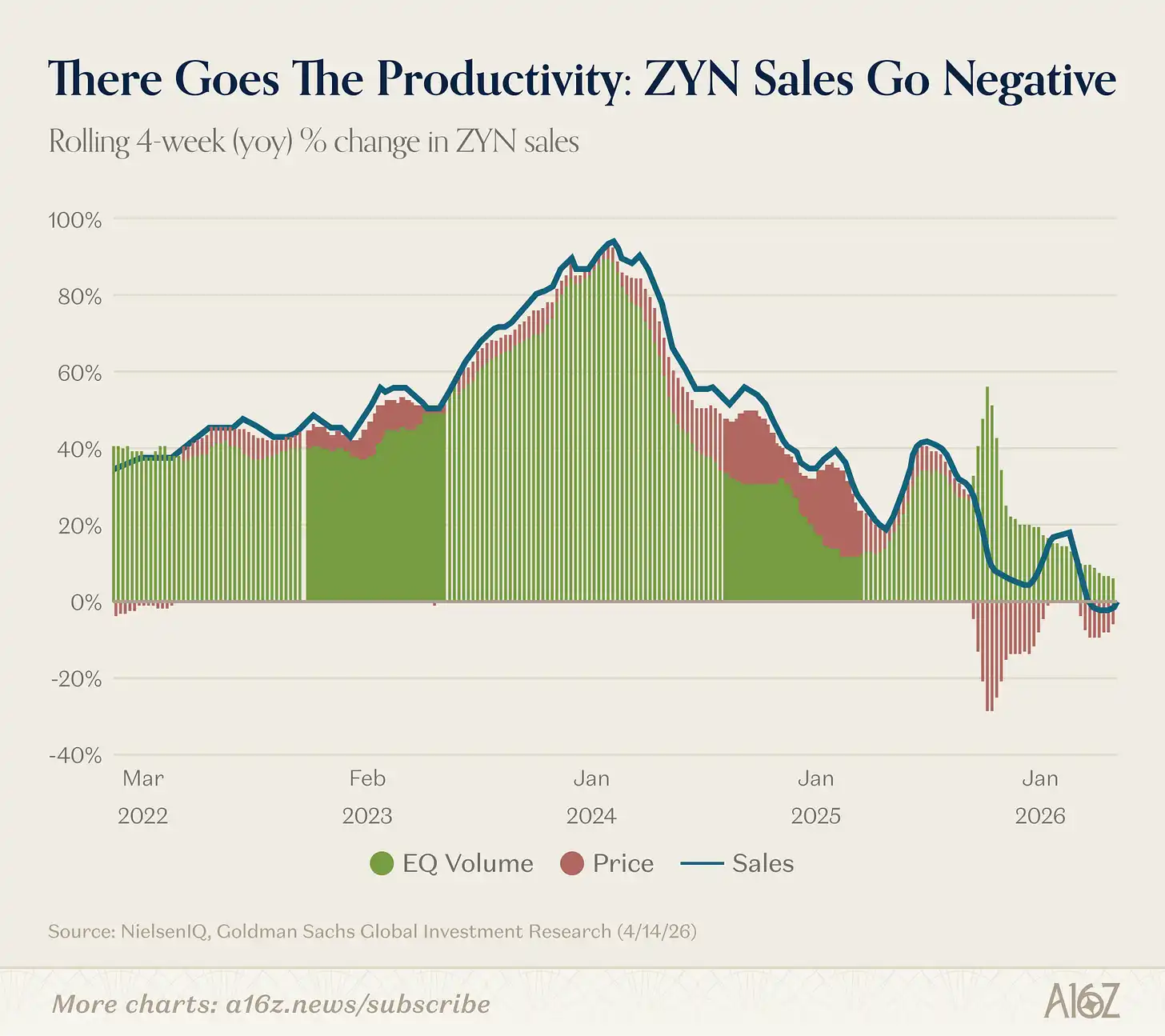

Las ventas de Zyn (bolsas de nicotina) han entrado en territorio desconocido: por primera vez, el crecimiento interanual se volvió negativo.

Leyenda: Tasa de crecimiento interanual de las ventas de Zyn (movimiento de 4 semanas), por primera vez se vuelve negativa

Calculado según un período móvil de 4 semanas, la tasa de crecimiento interanual de las ventas de Zyn se convierte por primera vez en negativa, aunque ligeramente.

De hecho, según las ventas, Zyn sigue creciendo. Sin embargo, debido a numerosas promociones recientes, el monto total de ventas ha disminuido ligeramente.

El bono de productividad está intacto (risas).

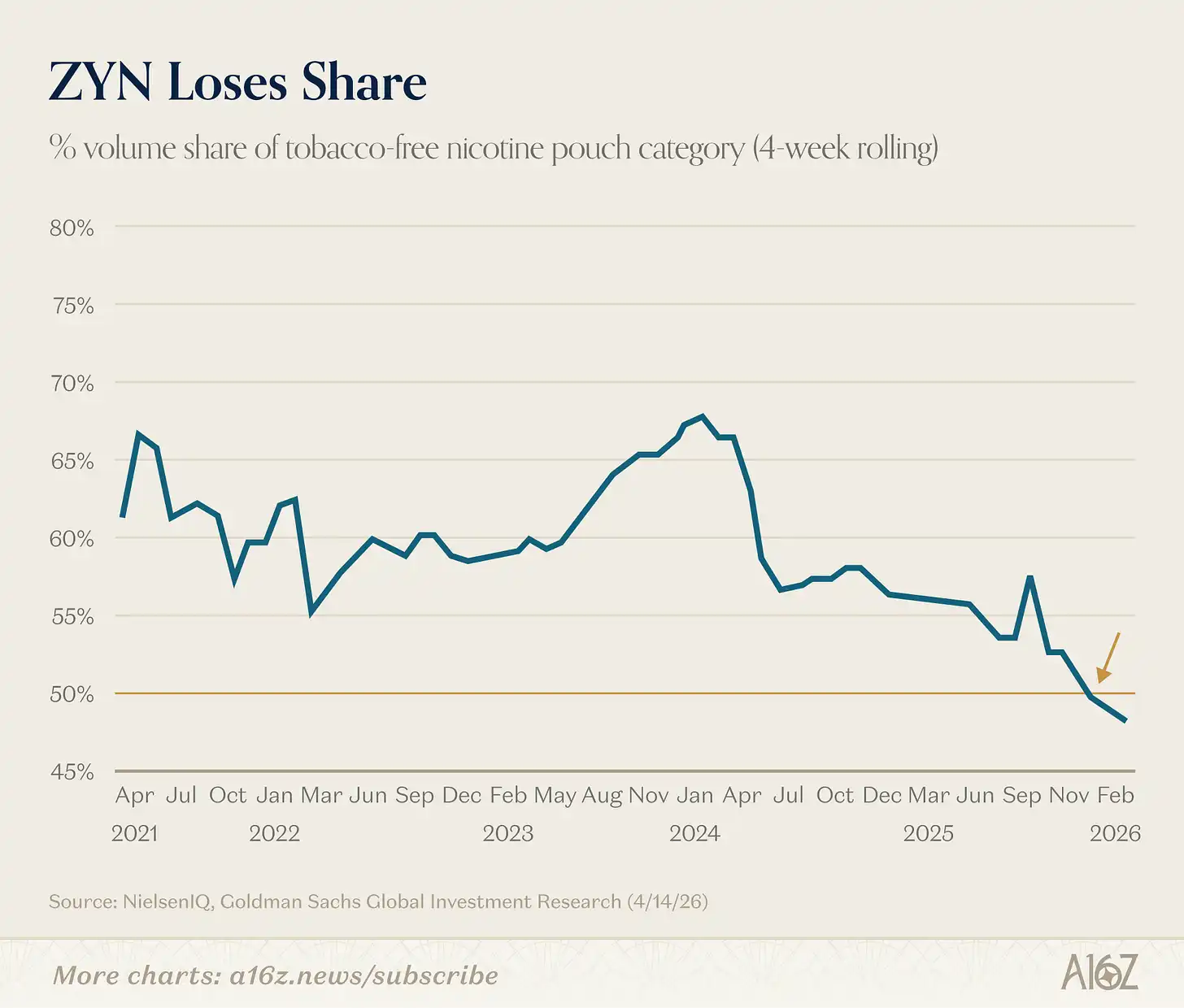

Otro detalle interesante: Zyn ya no tiene la mayoría del mercado de bolsas de nicotina:

Leyenda: Cambio en la cuota de mercado de Zyn en el mercado de bolsitas de nicotina

La cuota de mercado de Zyn cayó por debajo del 50% a finales del año pasado.

[^1]: Sí, sabemos que la capitalización bursátil y el PIB comparan un stock con un flujo. Pero el gráfico sigue luciendo muy bien.