Este informe fue escrito por Tiger Research en febrero de 2026, tras el ataque aéreo iraní, el precio del oro aumentó mientras el precio del bitcoin cayó en picada. ¿Aún podemos confiar en que el bitcoin es "oro digital"? Exploraremos qué condiciones debe cumplir el bitcoin para convertirse en "el próximo oro".

Puntos clave

- Cada crisis geopolítica, el precio del oro sube y el precio del bitcoin cae. Tras seis pruebas, la afirmación de “oro digital” nunca ha sido respaldada por datos.

- Los países acumulan oro pero excluyen al Bitcoin de sus reservas. Para los inversores, el Bitcoin presenta una asimetría: cae junto con las acciones, pero no sube con ellas. Tres factores estructurales de asimetría impiden que el Bitcoin obtenga un estatus de refugio seguro: exceso de derivados (estructura del mercado), dominio de los operadores con apalancamiento (composición de participantes) y falta de registros conductuales repetidos (acumulación conductual).

- Bitcoin no es un activo refugio, pero es un "activo útil en crisis" que puede funcionar cuando las fronteras están cerradas y los bancos colapsan.

- Si estas tres asimetrías se reducen, el bitcoin podría dejar de ser una réplica del oro y convertirse en una nueva forma de “oro de próxima generación”. La sucesión generacional y la adopción generalizada de algoritmos son factores clave que podrían acelerar este proceso.

Is Bitcoin really "digital gold"?

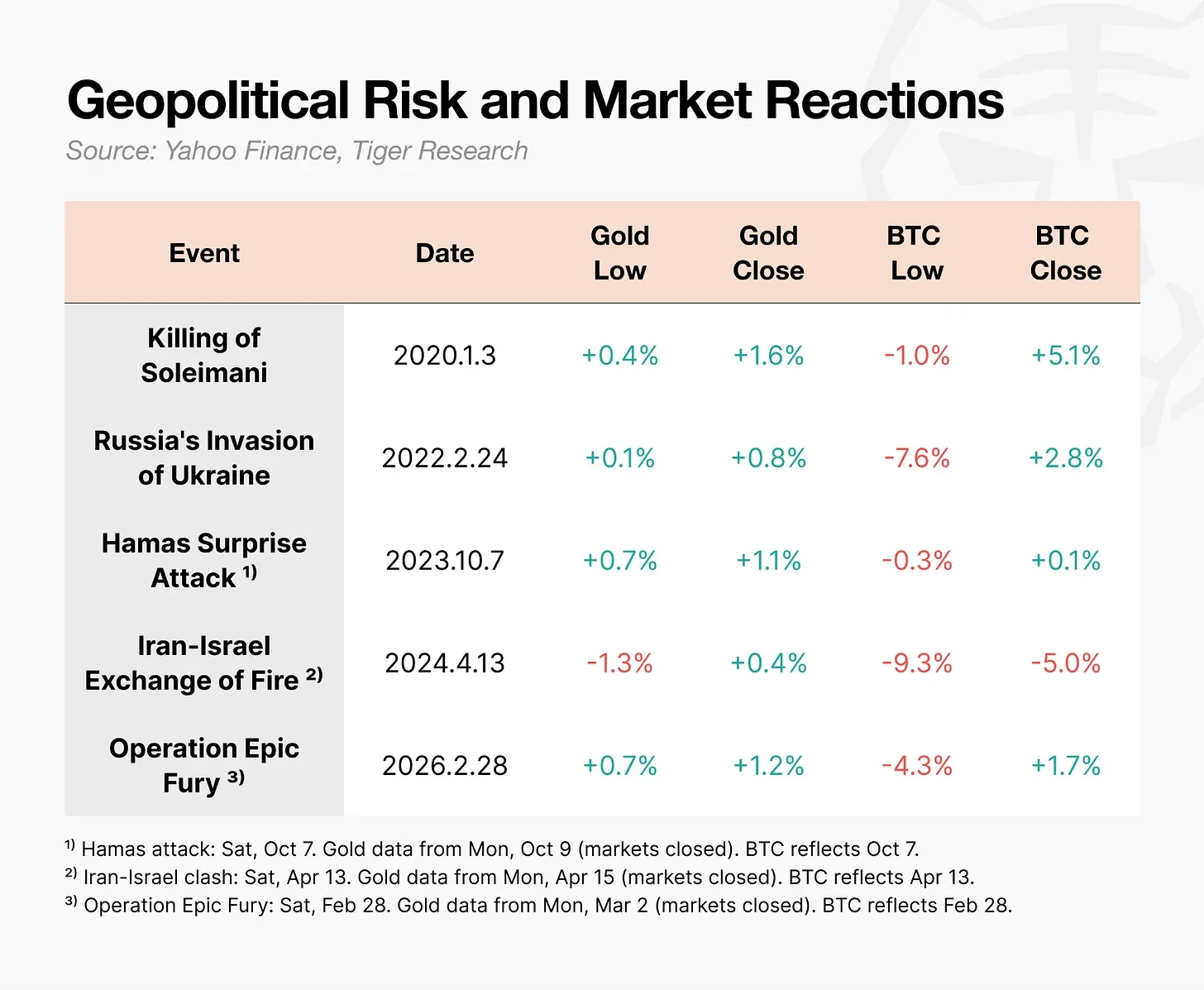

El 28 de febrero de 2026, Estados Unidos e Israel llevaron a cabo ataques aéreos contra Irán. Tras el anuncio de la operación, el precio del oro aumentó inmediatamente. En comparación, el precio del bitcoin cayó bruscamente hasta 63000 dólares ese día, pero se recuperó dentro de las 24 horas.

Lo mismo, pero generó reacciones completamente opuestas.

Durante eventos geopolíticos como guerras, el comportamiento del bitcoin difiere del del oro.

Después de una caída inicial, el bitcoin tiende a recuperarse rápidamente, pero la reacción en cadena provocada por el apalancamiento y los liquidaciones forzadas puede agravar la caída. Durante el conflicto entre Irán e Israel, el precio del bitcoin cayó hasta un 9,3% en un solo día, y durante la guerra en Ucrania, la caída alcanzó un 7,6%. En contraste, el precio del oro aumentó durante el mismo período.

Bitcoin is often the first asset to drop when a crisis erupts—can we still call it "digital gold"?

2. Bitcoin no es "oro digital" para los países o inversores.

El propósito original de Bitcoin no era convertirse en "oro digital". El título del whitepaper publicado por Satoshi Nakamoto en 2008 era "Bitcoin: Un sistema de efectivo electrónico punto a punto". Su intención era ser un mecanismo de transferencia, no un medio de almacenamiento de valor.

El concepto de "oro digital" que conocemos hoy comenzó a popularizarse durante el período de tasas de interés cero y aflojamiento cuantitativo en 2020. Con las preocupaciones sobre la depreciación monetaria en su punto máximo, el bitcoin atrajo atención como un medio de almacenamiento de valor. Sin embargo, en la práctica, ni los gobiernos ni los inversores han considerado el bitcoin como "oro digital".

2.1. Países soberanos: acumulan oro, pero no consideran el bitcoin

Los datos de la World Gold Council muestran que los bancos centrales de los países nunca han dejado de comprar oro año tras año. Sin embargo, ningún banco central importante ha incluido bitcoin en sus activos de reserva totales.

Algunos podrían argumentar que Estados Unidos estableció formalmente una "Reserva Estratégica de Bitcoin" mediante una orden ejecutiva en marzo de 2025. El texto de la orden incluso indica que "el Bitcoin a menudo se denomina 'oro digital'". Sin embargo, los detalles específicos no son así. El alcance de la reserva se limita únicamente a los activos confiscados mediante procedimientos de decomiso penal y civil. El gobierno no compra nuevos Bitcoin, sino que simplemente mantiene los Bitcoin ya confiscados en lugar de venderlos.

Es importante destacar que, a medida que disminuye el atractivo de los bonos del Tesoro de EE.UU., Europa y China están comprando activamente oro, pero el bitcoin aún no figura en su lista de alternativas.

2.2 Inversores: Bajan juntos, pero no suben juntos

El segundo semestre de 2025 es crucial. El índice Nasdaq alcanzó un nuevo récord histórico, mientras que el bitcoin cayó más del 30% desde su punto máximo de 125.000 dólares en octubre. Ambos activos comenzaron a divergir.

Pero la verdadera pregunta no es el desacoplamiento en sí, sino la dirección. El bitcoin también cae cuando el mercado de valores baja, pero no sube cuando el mercado de valores sube. Para los inversores, esta es la peor combinación posible. No tiene sentido mantener un activo que asume riesgos a la baja pero pierde oportunidades de ganancias a la alza. El bitcoin está lejos de ser un refugio seguro, e incluso como activo de riesgo, su atractivo ha sido cuestionado.

3. ¿Por qué el bitcoin no se ha convertido en "oro digital"?

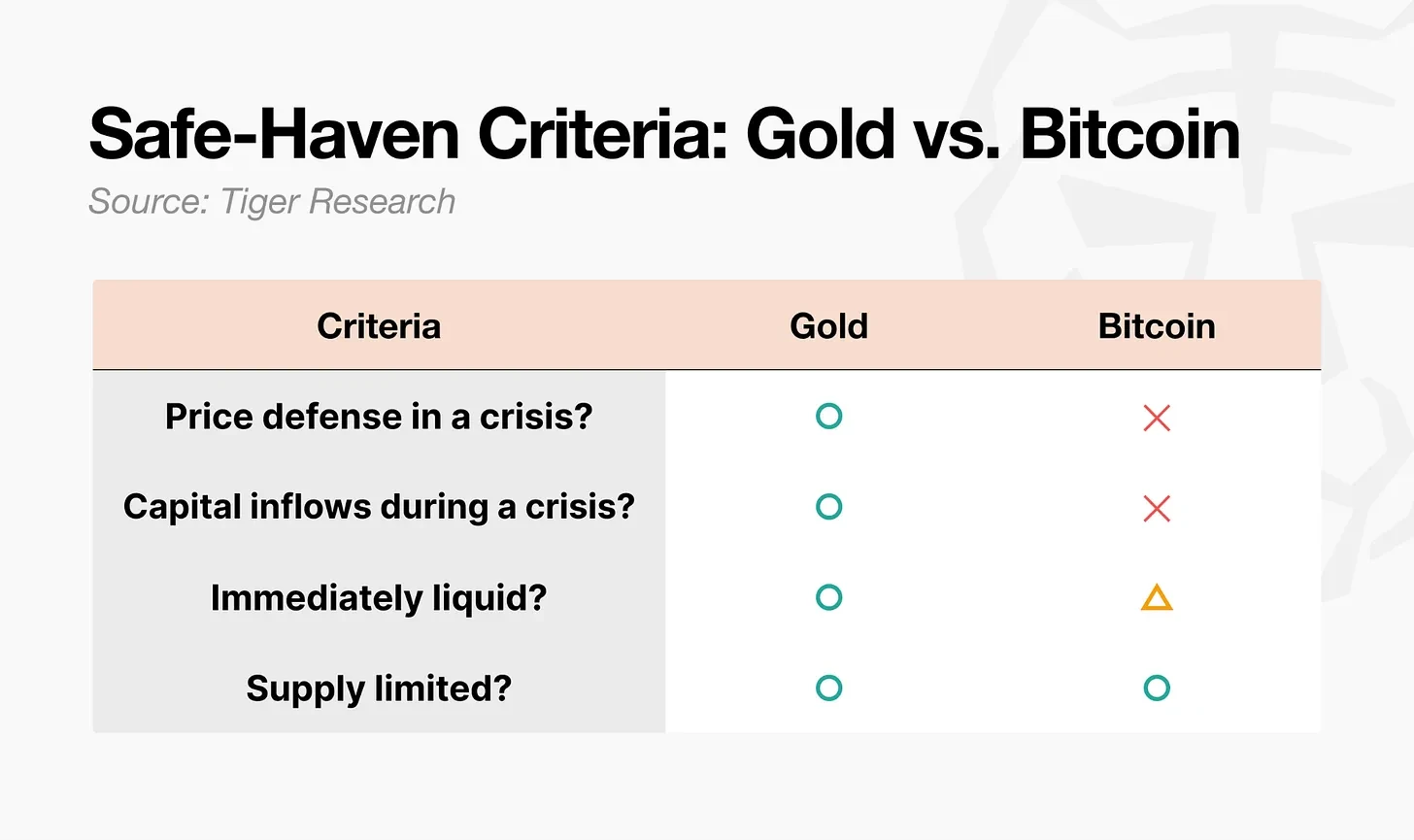

Los activos refugio no se refieren simplemente a aquellos cuyo precio aumenta. Desde un punto de vista académico, son activos cuya correlación con otros disminuye a cero o incluso se vuelve negativa durante recesiones económicas extremas. La cuestión clave es si su comportamiento durante una crisis es predecible. Según este criterio, la diferencia entre el oro y el bitcoin es evidente.

El oro cumple con los cuatro requisitos. El bitcoin claramente solo cumple con uno: oferta fija. La liquidez es condicional. Los otros dos requisitos no se cumplen. Tres asimetrías estructurales pueden explicar esta brecha.

- Estructura de mercado asimétrica: La demanda física de oro respalda el piso de precios, y su apalancamiento en futuros es bajo. El volumen de negociación de derivados de Bitcoin es aproximadamente 6.5 veces su volumen de spot, y su mercado opera las 24 horas, por lo que suele ser el primer activo vendido en caso de crisis.

- Desigualdad de participantes: Durante la crisis del oro, los compradores eran capital paciente, como bancos centrales, fondos de pensiones y fondos soberanos. En cambio, los principales participantes en el mercado de Bitcoin son operadores con apalancamiento y fondos de cobertura, cuyo capital es precisamente el primero en retirarse durante una crisis.

- La acumulación de comportamiento asimétrico: el patrón de comprar oro cuando ocurre una crisis ha repetido durante décadas, convirtiéndose finalmente en un patrón fijo. Bitcoin necesita tiempo para ganar la misma confianza.

4. Inseguro, pero ha demostrado ser útil

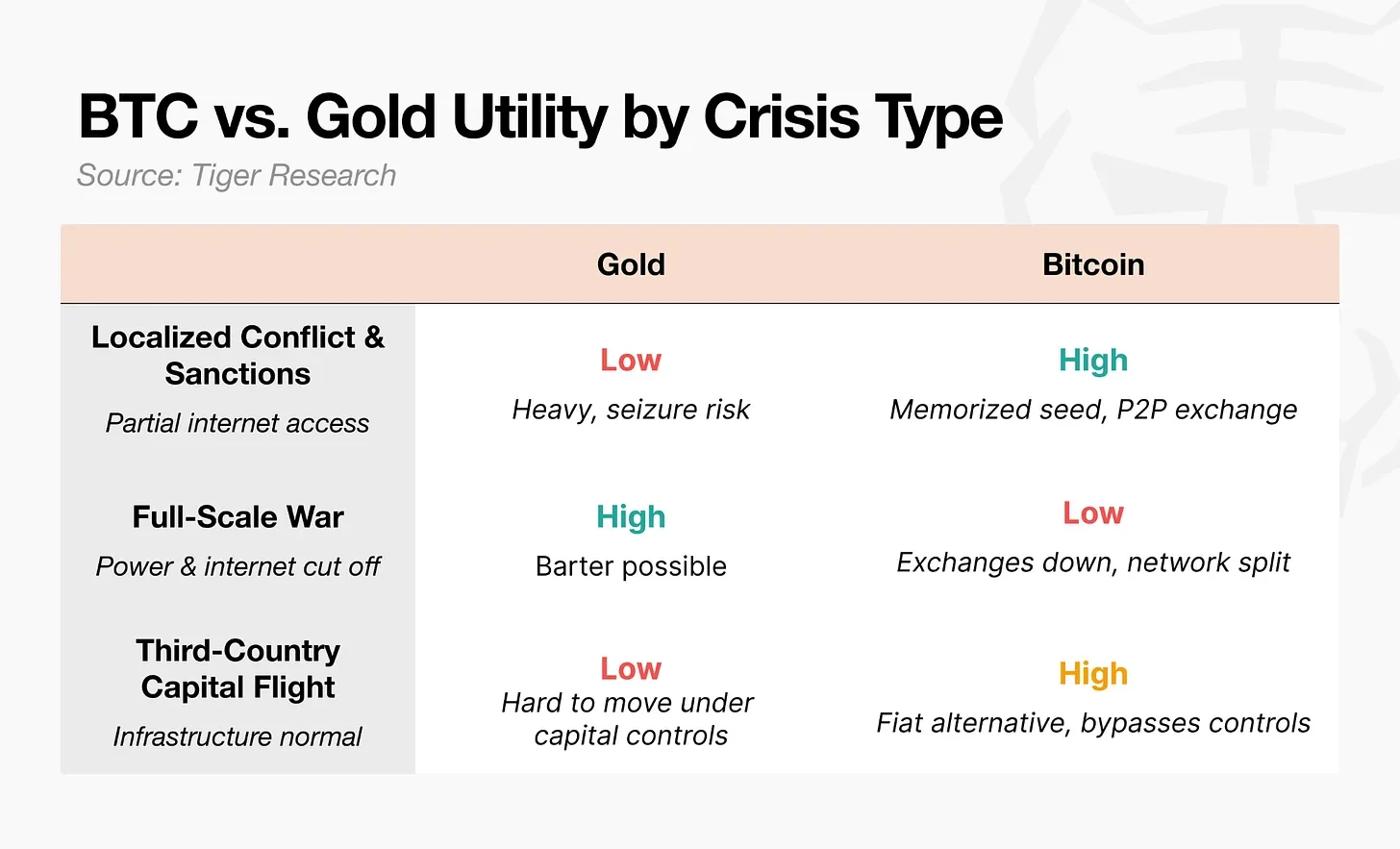

En términos de seguridad, es difícil considerar a Bitcoin como "oro digital". Pero su papel durante las crisis es indiscutible.

Después del estallido de la guerra entre Rusia y Ucrania en 2022, el banco central de Ucrania limitó inmediatamente las transferencias electrónicas y los retiros de cajeros automáticos. Las sucursales bancarias cerraron, y los ciudadanos ni siquiera podían retirar sus propios depósitos. Algunos refugiados cruzaron la frontera con unidades USB que contenían las palabras de recuperación de Bitcoin. Se informó que, tras llegar a Polonia, intercambiaron Bitcoin por moneda local mediante cajeros automáticos de Bitcoin o transacciones P2P para cubrir sus gastos de vida.

El ACNUR dio un paso más allá, distribuyendo la stablecoin USDC a personas desplazadas y lanzando un programa que les permite intercambiarla por moneda local en puntos de servicio de Western Union. Durante la operación "Epic Fury" de 2026, los fondos de Nobitex, la mayor plataforma de criptomonedas de Irán, experimentaron un aumento inmediato del 700% tras los ataques aéreos.

Estos casos muestran que las personas se dirigen hacia Bitcoin no porque sea un activo refugio, sino porque puede funcionar cuando el sistema financiero falla.

En el ámbito financiero, "activo refugio" se refiere a un activo cuyo precio se mantiene estable durante períodos de crisis. Esto difiere del concepto de activos utilizables durante una crisis. Bitcoin claramente ofrece valor funcional para la transferencia y el envío de fondos en tiempos de guerra, pero no garantiza la estabilidad de su precio. Lo que realmente constituye un activo refugio no es la utilidad, sino la previsibilidad del comportamiento del precio. Bitcoin posee lo primero, pero no puede garantizar lo segundo.

5. El escenario del "oro de próxima generación" para Bitcoin

En cada crisis, el comportamiento del bitcoin ha sido completamente opuesto al del oro. Ni los países ni los inversores lo han considerado como "oro digital". Sin embargo, en regiones donde las fronteras están cerradas y los bancos han cerrado, la utilidad del bitcoin no puede ignorarse. Dado este potencial, si estos tres factores asimétricos se reducen, se abrirá el camino hacia la "siguiente generación de oro".

5.1 Cambio en la estructura del mercado

El volumen de derivados alcanzó 6.5 veces el volumen de spot, desencadenando ventas en cadena durante cada crisis. Recientemente, el volumen de posiciones abiertas en futuros ha disminuido, y el mecanismo de descubrimiento de precios muestra signos de traslado hacia el spot y los ETF. Pero la verdadera prueba será si la apalancamiento se reconstruirá en el próximo ciclo alcista.

5.2. Transferencia de participantes

Tras la aprobación de los ETF de spot en 2024, el capital institucional ha fluido masivamente, convirtiendo al bitcoin en un activo financiero mainstream. Pero esto ha generado una paradoja: cuanto más los inversores institucionales incorporan el bitcoin a sus carteras, más probable es que lo vendan junto con las acciones durante períodos de aversión al riesgo. La accesibilidad del bitcoin ha aumentado, pero su volatilidad de precios independiente ha desaparecido. Esta es la paradoja de la financiarización.

Los ETF de oro también se han vuelto mainstream, sin embargo, durante las crisis, el oro se mueve en dirección opuesta a las acciones, ya que la compra durante crisis es un patrón formado durante más de medio siglo. Para romper esta paradoja, la composición de los participantes debe pasar de los operadores con apalancamiento al capital paciente.

Aquí hay una variable que a menudo se pasa por alto: el relevo generacional. Cuando la generación Z comience a heredar y gestionar riqueza real, el oro podría seguir siendo el refugio seguro de sus padres. La primera cuenta de inversión de esta generación no es una cuenta de valores, sino una cuenta en una plataforma de criptomonedas. Para una generación cuyo primer activo fue el bitcoin, cuando ocurra una crisis, podrían instintivamente elegir el bitcoin en lugar del oro. Este cambio en los participantes quizás no comience con decisiones institucionales, sino con un cambio en el comportamiento generacional.

5.3 Cambio acumulado de comportamiento

Después del impacto Nixon, el patrón de "compra en crisis" del oro tardó aproximadamente 50 años en formarse. ¿Bitcoin necesita el mismo tiempo? No necesariamente. Este conflicto entre EE.UU. e Irán es la sexta prueba, y el resultado es nuevamente el mismo: caída durante la sesión, seguida de una recuperación. Con la repetición de este patrón, cada vez más personas creen que "bajará, pero siempre se recuperará".

La variable más importante es el algoritmo. Hoy en día, una gran parte del volumen de operaciones de Bitcoin proviene de agentes de inteligencia artificial y operaciones algorítmicas. Si la estrategia "comprar Bitcoin en tiempos de crisis" está integrada en estos algoritmos, entonces este patrón puede formarse sin la acumulación de comportamientos humanos. En este caso, la confianza se establece primero en el código, antes que en las personas.

Bitcoin aún no es “oro digital”. Pero si la estructura del mercado, la composición de los participantes y los patrones de comportamiento evolucionan sobre la base de su utilidad ya comprobada, podría convertirse en el “oro de la próxima generación”. No es una copia del oro, sino el nacimiento de una nueva categoría.