Durante años, la línea de ataque más corta contra Tether fue la demanda de una auditoría independiente completa.

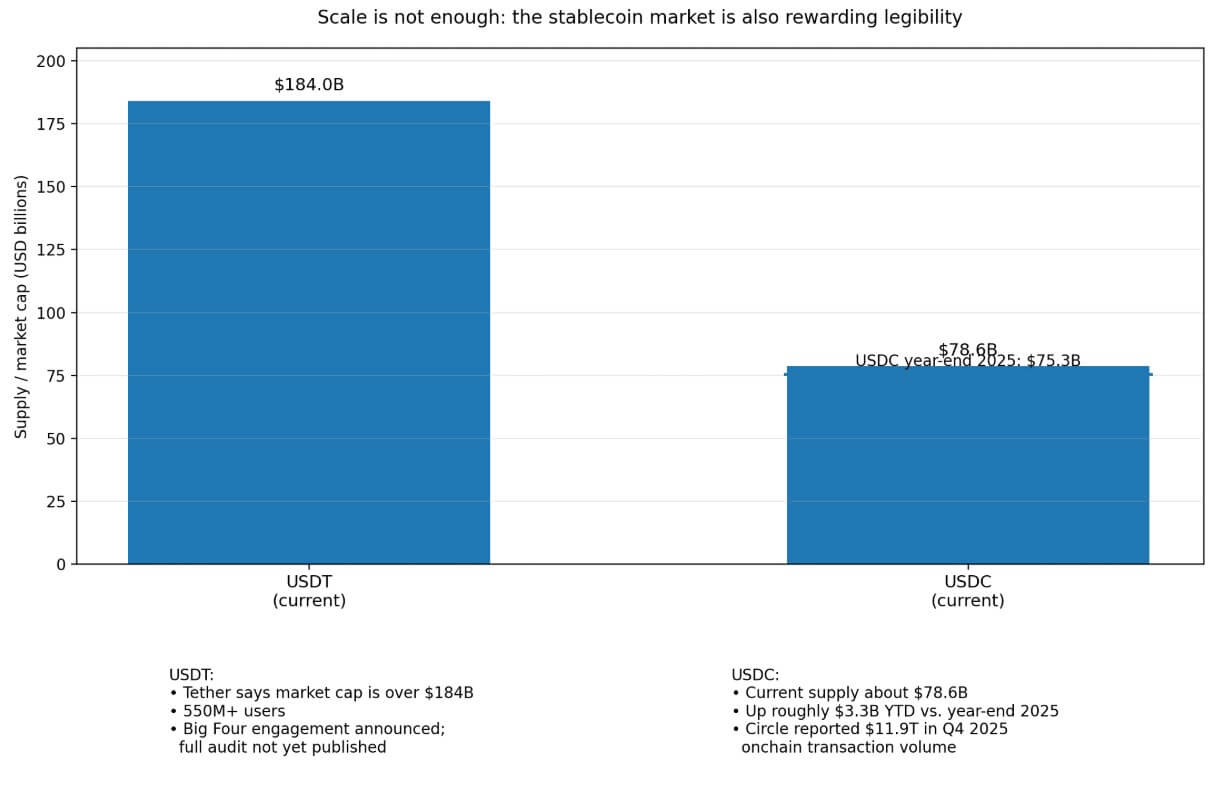

La auditoría nunca llegó, y la empresa asumió el costo reputacional sin daño visible a su posición. USDT superó los $184 mil millones en capitalización de mercado, alcanzó a más de 550 millones de usuarios y se convirtió en la capa de liquidez dominante en los mercados cripto globales.

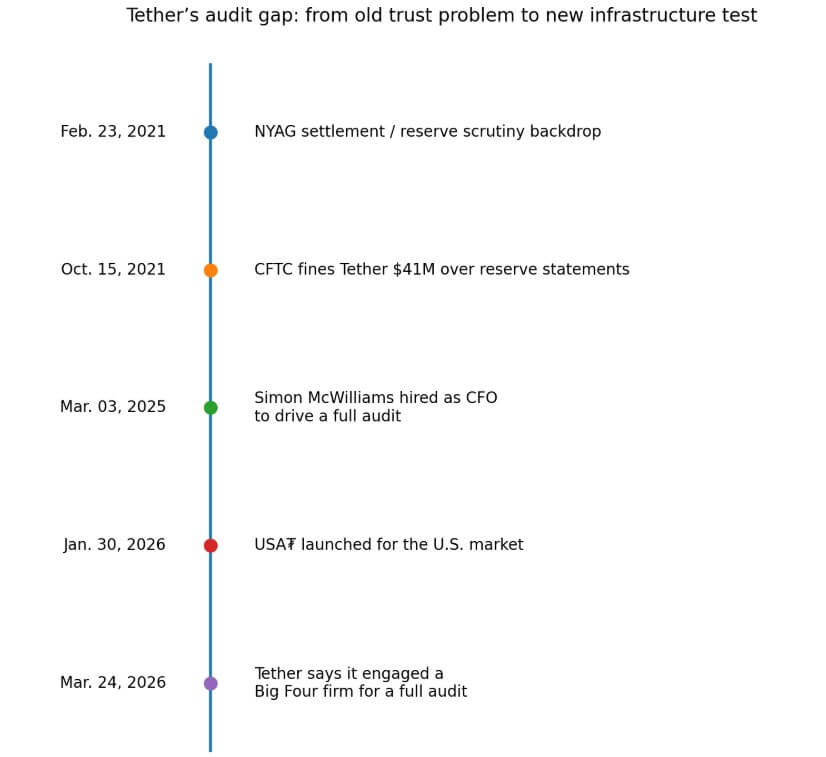

El 24 de marzo, Tether anunció que había contratado formalmente una empresa de las Cuatro Grandes para su primera auditoría independiente completa de estados financieros.

Esto ocurrió después de que el CEO de Tether, Paolo Ardoino, le dijera al editor en jefe de CryptoSlate's hace almost 2 years ago que estaba tratando activamente de conseguir una firma de las “Big Four”, pero que consideraba que el clima político y regulatorio en Estados Unidos lo hacía extremadamente difícil. Según él, la falta de una auditoría de una “Big Four” no se debía a la falta de esfuerzo por parte de Tether.

En ese momento, dijo que las presiones regulatorias, como el llamado del senador Warren para que los auditores eviten a las empresas de cripto, hicieron difícil que Tether obtuviera una auditoría completa de una empresa de las Cuatro Grandes. Expresó confianza en los esfuerzos continuos de Tether para demostrar su legitimidad y salud financiera, los cuales parecen finalmente estar dando frutos.

Hablando sobre el 'riesgo' para un auditor de aceptar a Tether como cliente, y los intentos fallidos de contratar a una firma de las 'Big Four' tras un trato "duro" por parte de los legisladores estadounidenses, dijo:

Mira, hacer realmente abiertamente la atestación en una stablecoin, especialmente si la stablecoin se llama Tether, desde luego atrae mucha atención y mucha gestión de riesgos. ¿No es justo, verdad? [...]

Intentamos contratar a un auditor de las Cuatro Grandes para la auditoría completa… sigue siendo nuestra prioridad número uno.

@paoloardoino, CEO de @Tether_to, habla con @CryptoSlate's @akibablade y @jvs_btc en su entrevista más transparente y abierta hasta la fecha.

Paolo revela información sobre el funcionamiento interno de las auditorías de Tether, la competencia, el FUD y dónde Tether ha sido ingenuo a lo largo de los años.

DEBE VER

— CryptoSlate (@CryptoSlate) June 28, 2024

La deuda que nunca se saldó

El registro histórico proporcionó a los críticos de Tether aparentemente munición duradera.

En 2021, la CFTC ordenó a la empresa pagar 41 millones de dólares por declaraciones engañosas que afirmaban que los dólares estadounidenses respaldaban completamente el USDT.

El fiscal general de Nueva York dijo que Tether y Bitfinex hicieron declaraciones falsas sobre sus reservas mientras ocultaban pérdidas de aproximadamente 850 millones de dólares. Esos hallazgos dejaron a Tether con un descuento de confianza que las atestaciones trimestrales nunca lograron eliminar por completo, incluso mientras la oferta de USDT seguía aumentando.

Los preparativos públicos de Tether para este anuncio se remontan al menos a un año, mientras que los comentarios de Ardoino sugieren que van aún más atrás.

En marzo de 2025, la empresa contrató a Simon McWilliams como CFO con un mandato explícito para impulsar una auditoría completa, presentando ese trabajo como parte de un esfuerzo más amplio hacia el sistema financiero institucional.

El anuncio del 24 de mar. es la primera señal concreta de que el esfuerzo avanzó a un compromiso formal.

La propia empresa trazó la línea relevante, diciendo que las atestaciones representan el estándar actual en stablecoins y que la auditoría lo lleva “más allá de este punto de referencia”.

Esa formulación es un reconocimiento directo de que el punto de referencia ya no es suficiente para la trayectoria deseada por la empresa.

La tubería se está construyendo a su alrededor

La urgencia detrás del impulso de auditoría de Tether se vuelve más clara cuando se compara con lo que las principales instituciones financieras están construyendo ahora.

DTCC anunció que NSCC planea comenzar el procesamiento de operaciones 24×5 el 28 de junio, sujeto a la aprobación regulatoria, calificándolo como un paso fundamental hacia un mercado más continuo.

NYSE está diseñando un espacio tokenizado construido alrededor de operaciones 24/7, liquidación instantánea y financiamiento basado en stablecoins.

Nasdaq ha presentado la tokenización como el camino hacia un “ecosistema financiero siempre activo”. BMO, CME Group y Google Cloud anunciaron una plataforma de efectivo tokenizado para permitir a sus clientes institucionales mover valor continuamente para margen, colateral y liquidación.

Ese conjunto de anuncios describe un mercado que se reorganiza en torno a la operación continua y el movimiento de dólares tokenizados.

| Institución / proyecto | ¿Qué se está construyendo? | Por qué eleva el nivel para las stablecoins |

|---|---|---|

| DTCC / NSCC | Procesamiento de operaciones 24×5 e infraestructura de mercado con horarios extendidos | Ventanas de operación más largas aumentan la necesidad de instrumentos en dólares que puedan moverse de manera confiable fuera de las horas tradicionales del sistema bancario |

| Plataforma tokenizada de la NYSE | Un lugar diseñado para operaciones 24/7, liquidación instantánea y financiación basada en stablecoins | Las stablecoins se están acercando más a las funciones centrales de financiación y liquidación, en lugar de seguir siendo solo herramientas de liquidez en el exchange. |

| Impulso de tokenización de Nasdaq | Un “ecosistema financiero siempre activo” construido alrededor de activos financieros tokenizados | Las stablecoins se evalúan cada vez más según su capacidad para funcionar dentro de un entorno continuo e interoperable de mercados de capitales. |

| BMO / CME Group / Google Cloud | Efectivo tokenizado para flujos de trabajo de margen, garantía y liquidación en tiempo real | Si se utilizan stablecoins o dólares tokenizados para movimiento de margen y garantía, la calidad de las reservas y la auditabilidad se vuelven más importantes. |

| Los emisores de stablecoins generalmente | Un cambio de la garantía de operaciones de criptomonedas hacia infraestructuras de efectivo de nivel de liquidación | Cuanto más se acerquen las stablecoins a la infraestructura del mercado, menos tolerancia tendrán las instituciones ante preguntas de transparencia sin resolver. |

| Implicación del mercado | Las stablecoins compiten por ser la “pierna en efectivo” de confianza en los mercados tokenizados | Los ganadores probablemente se evaluarán no solo por su escala, sino por la facilidad con que las contrapartes, los lugares y las instituciones puedan realizar la debida diligencia e integrarlos |

El material propio de DTCC distingue cuidadosamente 24×5 de 24×7 y describe la transición como escalonada.

La barra está subiendo de maneras que hacen que la identidad del token del dólar sea más relevante de lo que era cuando las stablecoins existían principalmente para financiar operaciones de cripto.

En un mercado donde NYSE visualiza explícitamente la financiación basada en stablecoins y BMO está construyendo infraestructura para el movimiento en tiempo real de margen y colateral, las contrapartes harán preguntas más difíciles sobre la calidad y la auditabilidad de las reservas.

Una stablecoin utilizada como dinero de liquidación enfrenta un nivel diferente de escrutinio que una utilizada para moverse entre cuentas de exchange.

¿Qué puede comprar la legibilidad institucional

Los números de Circle's ofrecen la evidencia más clara disponible de lo que sucede cuando una stablecoin se hace más fácil de entender y auditar para las instituciones.

Circle reportó $75.3 mil millones en circulación de USDC al final del año 2025 y $11.9 trillones en volumen de transacciones en cadena durante el cuarto trimestre de 2025.

La oferta actual es alrededor de $78.6 mil millones, lo que implica un crecimiento de aproximadamente $3.34 mil millones desde principios de 2026, y este crecimiento refleja múltiples factores.

USDC funciona mejor aquí como ilustración de lo que puede desbloquear la legibilidad institucional.

La observación más útil es que el mercado ya ha demostrado que el cumplimiento, una divulgación más clara de las reservas y una integración institucional más sencilla pueden traducirse en una escala significativa.

El impulso de auditoría de Tether se lee como un intento de acceder al mismo grupo de demanda institucional, y el lanzamiento en enero de USA₮ refuerza esa interpretación.

Anchorage Digital Bank emite USA₮ para el mercado estadounidense, con Cantor Fitzgerald como custodio de reservas y operador primario preferido, mientras que USD₮ continúa emitiéndose globalmente.

Esa arquitectura parece un intento temprano de reestructurar para un mundo donde diferentes mercados aplican diferentes normas a los emisores de stablecoins.

Una partida de calificación

En el escenario alcista, Tether realiza una auditoría completa y limpia y utiliza ese resultado para cerrar su brecha de confianza institucional justo cuando los valores tokenizados, la liquidación 24×5 y las redes de efectivo tokenizado pasan del anuncio a la operación.

La auditoría se convierte en el paso de calificación que mantiene USDT relevante para la próxima generación de infraestructura de mercado.

La evidencia de apoyo es el número de grandes actores establecidos que ya están preparando el terreno: DTCC, NYSE, Nasdaq, BMO, CME y Google Cloud están desarrollando hacia un mercado más continuo, tokenizado, y cada uno de esos proyectos necesita una pierna en dólares creíble.

En el escenario bajista, la auditoría se arrastra y la empresa permanece sin nombre. No se revela ningún cronograma.

En ese escenario, los flujos institucionales marginales continúan dirigiéndose hacia emisores que ya son más fáciles de auditar, así como hacia sistemas de efectivo tokenizado vinculados a bancos que llevan una garantía de reserva implícita a través de su institución emisora.

USDT mantiene su dominio sobre la liquidez nativa de cripto, pero Tether está excluido de los flujos de liquidación más regulados que los mayores actores establecidos están construyendo.

Ese resultado es más plausible que hace dos años, precisamente porque NYSE y BMO están diseñando infraestructura con componentes explícitos de financiación en stablecoins, creando costos de cambio reales para los emisores de stablecoins que no pueden superar la debida diligencia institucional.

La verdadera audiencia de Tether para este anuncio puede ser la próxima generación de operadores, como firmas de liquidación, bróker-dealers, plataformas de valores tokenizados y operadores de exchange, que ahora están decidiendo qué tokens de dólar pueden integrarse en su infraestructura.

La auditoría pendiente se está convirtiendo en un problema de calificación en un mercado donde las stablecoins están siendo evaluadas como candidatas para la pierna del dólar en la liquidación continua, el margen en tiempo real y la liquidación siempre activa.

La pregunta más antigua sin responder sobre la stablecoin más grande del mundo conlleva un tipo de costo diferente al que tenía cuando las apuestas estaban limitadas a la liquidez del exchange de criptomonedas.

El anuncio de Tether es el primer paso hacia la cerradura de esa brecha.

La publicación Después de años de tratamiento “duro”, Tether finalmente convence a la firma de las “Big Four” para auditar USDT apareció por primera vez en CryptoSlate.