Título original: "La 'contabilidad cifrada' de Telegram: pérdidas netas tras un aumento de ingresos y el escándalo de la venta de 450 millones de dólares en monedas"

Autor original: Zen, PANews

Recientemente, Telegram se ha encontrado nuevamente bajo los reflectores debido a un flujo de información financiera dirigida a inversores: la curva de ingresos muestra un crecimiento ascendente, pero la utilidad neta ha dado un giro descendente. El factor clave en este cambio no es un freno en el crecimiento de usuarios, sino que la caída en el precio de TON ha "perforado" la volatilidad del activo directamente en la cuenta de resultados.

La venta de más de 450 millones de dólares en tokens TON ha hecho que la comunidad repiense las relaciones y límites con el ecosistema TON.

Telegram obtiene ingresos récord pero sigue teniendo pérdidas netas debido a la caída del precio de TON

Según informes del FT, Telegram experimentó un aumento significativo en sus ingresos durante la primera mitad de 2025. Según sus estados financieros no auditados, la empresa obtuvo ingresos de 870 millones de dólares en los primeros seis meses del año, un aumento del 65 % en comparación con los 525 millones de dólares de la misma época en 2024, superando ampliamente esta cifra; alcanzó una ganancia operativa cercana a los 400 millones de dólares.

Desde el punto de vista de la estructura de ingresos, los ingresos por publicidad de Telegram aumentaron un 5 %, alcanzando los 125 millones de dólares; los ingresos por suscripciones premium subieron un 88 %, llegando a los 223 millones de dólares, casi el doble del mismo periodo del año anterior. En comparación con estos dos aspectos, el factor clave del crecimiento de los ingresos de Telegram provino principalmente del acuerdo exclusivo firmado con la cadena de bloques TON: TON se convirtió en la infraestructura blockchain exclusiva del ecosistema de aplicaciones Telegram, generando unos ingresos cercanos a los 300 millones de dólares para Telegram.

En general, Telegram continuó, durante la primera mitad del año pasado, con el fuerte crecimiento impulsado por la ola de pequeños juegos que arrancó en 2024. En ese año, Telegram logró su primera ganancia anual, con un beneficio de 540 millones de dólares, mientras que sus ingresos anuales alcanzaron los 1.400 millones de dólares, cifra muy superior a los 343 millones de dólares de 2023.

De los 1.400 millones de dólares en ingresos de 2024, aproximadamente la mitad provino de lo que denomina «alianzas y ecosistema», unos 250 millones de dólares provienen de publicidad y 292 millones de dólares de sus servicios de suscripción premium. Obviamente, el crecimiento de Telegram se debe en parte al aumento de usuarios pagos, pero aún más a los ingresos generados por sus colaboraciones relacionadas con criptomonedas.

Sin embargo, la alta volatilidad de las criptomonedas también trae riesgos para Telegram. Aunque la empresa logró una ganancia operativa de casi 400 millones de dólares en el primer semestre de 2025, aún registró una pérdida neta de 222 millones de dólares. Según fuentes informadas, esto se debió a que la empresa tuvo que revalorizar sus activos en tokens Ton que poseía. Debido a la prolongada caída de los mercados de criptomonedas en 2025, el precio del token Ton continuó cayendo durante todo ese año, alcanzando su punto más bajo con una caída superior al 73 %.

Entregar 450 millones de dólares: ¿es una forma de liquidar ganancias o de aplicar el principio de descentralización?

Después de acostumbrarse a la prolongada depresión de precios de las monedas falsas y a las pérdidas por valoración de activos de muchas empresas cotizadas en DAT, a los inversores minoristas no les sorprendió mucho que Telegram sufriera pérdidas por la depreciación de sus activos virtuales. Lo que realmente sorprendió y molestó a la comunidad fue el informe de FT, según el cual Telegram habría vendido a gran escala, obteniendo ventas superiores a los 450 millones de dólares en tokens TON. Este monto supera el 10% del valor de mercado actual de circulación de este token.

Como resultado, el precio de TON continúa cayendo, y combinado con la venta masiva de tokens por parte de Telegram, ha generado dudas y controversias entre ciertos miembros de la comunidad TON y los inversores, quienes cuestionan si están "vendiendo para sacar beneficios" y traicionando a los inversores en TON.

Según la declaración pública del presidente del consejo de administración de TONStrategy (código NASDAQ: TONX), Manuel Stotz, todos los tokens TON vendidos por Telegram están sujetos a un periodo de desbloqueo progresivo de cuatro años. Esto significa que dichos tokens no podrán circular en el mercado secundario a corto plazo, por lo que no generarán presión de venta inmediata.

Además, Stotz indicó que los principales compradores de la integración con Telegram son inversores a largo plazo como TONX, empresa liderada por Stotz. Estos adquieren los tokens con la intención de retenerlos a largo plazo y realizar apuestas (stake). TONX, empresa especializada en la inversión en el ecosistema TON y cotizada en Estados Unidos, liderada por Stotz, adquirirá principalmente tokens de Telegram con fines estratégicos a largo plazo, y no con fines especulativos.

Stotz también destacó que la cantidad neta de tokens Ton que posee Telegram no disminuyó significativamente después de la transacción, e incluso podría haber aumentado. Esto se debe a que Telegram intercambió parte de su existencia por la distribución de tokens con periodo de bloqueo, y también obtiene continuamente nuevos ingresos en TON a través de actividades como la compartición de ingresos publicitarios. Al calcular todo esto de forma integral, su posición sigue manteniéndose en un nivel elevado.

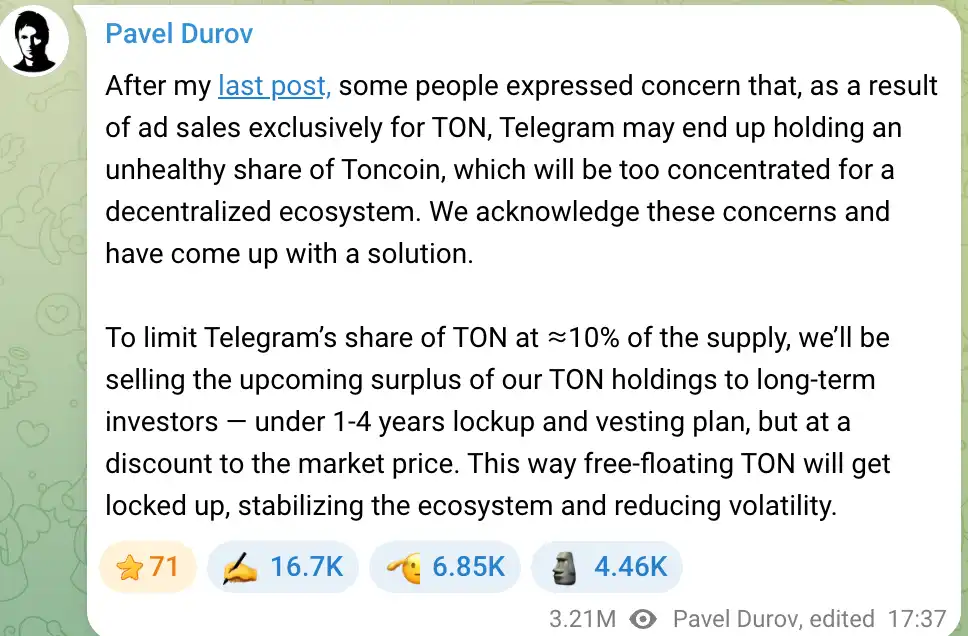

El modelo de negocio de Telegram para obtener a largo plazo el token TON ha generado anteriormente preocupaciones entre algunos miembros de la comunidad, ya que la empresa posee una proporción excesivamente alta de tokens, lo cual no favorece la descentralización de TON. El fundador de Telegram, Pavel Durov, ha tomado muy en serio esta preocupación y ya en 2024 afirmó que el equipo mantendrá el porcentaje de tokens TON poseídos por Telegram por debajo del 10%. Si la proporción supera este límite, la parte excedente se venderá a inversores a largo plazo, lo que permitirá una distribución más amplia de los tokens y, al mismo tiempo, proporcionará fondos para el desarrollo de Telegram.

Durov destacó que estas ventas se realizarán con un descuento ligeramente inferior al precio de mercado, estableciendo períodos de bloqueo y vesting para evitar presiones de venta a corto plazo y garantizar la estabilidad del ecosistema TON. Este plan tiene como objetivo prevenir la concentración de TON en manos de Telegram, lo que podría generar preocupaciones sobre manipulación de precios, y así mantener el propósito de descentralización del proyecto. Por lo tanto, la venta de tokens por parte de Telegram parece formar parte de un ajuste de su estructura de activos y una gestión de liquidez, y no simplemente una venta especulativa aprovechando un precio elevado.

Es importante destacar que, aunque la caída prolongada del precio de TON en 2025 ejerce presión sobre los estados financieros de Telegram, a largo plazo, la estrecha vinculación entre Telegram y TON ha creado una situación de beneficios y pérdidas compartidas.

Telegram ha obtenido nuevas fuentes de ingresos y puntos fuertes en productos al participar activamente en la ecosistema TON, pero también debe soportar los efectos financieros de la volatilidad del mercado de criptomonedas. Este efecto de «doble filo» es un factor que los inversores deben considerar al evaluar su valor en el momento en que Telegram esté pensando en una salida a bolsa (IPO).

Perspectivas de la OPI de Telegram

Con el aumento de sus resultados financieros y la diversificación de sus negocios, las perspectivas de cotización en bolsa de Telegram se han convertido en un punto focal para el mercado. Desde 2021, la empresa ha obtenido más de 1.000 millones de dólares en financiación mediante varias emisiones de bonos. En 2025, emitió nuevamente bonos convertibles por un valor de 1.700 millones de dólares, atrayendo a instituciones internacionales destacadas como BlackRock y Mubadala de Abu Dabi.

Estas medidas de financiación no solo proporcionan fondos a Telegram, sino que también se ven como un preparativo para una oferta pública inicial (IPO). Sin embargo, el camino hacia la cotización de Telegram no será sencillo, ya que su estructura de deuda, el entorno regulatorio y los factores relacionados con sus fundadores influirán en el proceso de la IPO.

Actualmente, Telegram tiene dos bonos principales en circulación: uno con cupón del 7 % y vencimiento en marzo de 2026, y otro con cupón del 9 %, bono convertible con vencimiento en 2030. En el segundo bono, por valor de 1.700 millones de dólares, aproximadamente 955 millones de dólares se utilizaron para sustituir bonos anteriores, y 745 millones de dólares se añadieron como nuevos fondos para la empresa.

La particularidad de los bonos convertibles radica en que incluyen una cláusula de conversión IPO: si la empresa se cotiza en bolsa antes de 2030, los inversores podrán redimir o convertir sus bonos al 80 % del precio de la oferta pública inicial (IPO), lo que equivale a un descuento del 20 %. En otras palabras, estos inversores están apostando a que Telegram logre una salida a bolsa exitosa y obtenga una valoración con una prima considerable.

Actualmente, Telegram, mediante el canje de deuda hasta 2025, ya ha redimido o pagado anticipadamente la mayor parte de los bonos que vencen en 2026. Durov declaró públicamente que la antigua deuda de 2021 ya está esencialmente saldada y no constituye un riesgo actual. En respuesta a la afectación de Telegram por el congelamiento de 500 millones de dólares en bonos rusos, indicó que Telegram no depende del capital ruso, y en los bonos emitidos recientemente por un valor de 1.700 millones de dólares, no hay inversores rusos.

Por lo tanto, la principal deuda actual de Telegram está compuesta por bonos convertibles que vencen en 2030, lo que deja una ventana relativamente amplia para una salida a bolsa. Sin embargo, muchos inversores aún esperan que Telegram busque una salida a bolsa entre 2026 y 2027, con el fin de convertir la deuda en acciones y abrir nuevos canales de financiación. Si se pierde esta ventana, la empresa podría enfrentar una presión creciente por intereses de deuda a largo plazo y podría perder una buena oportunidad para hacer la transición hacia el financiamiento mediante acciones.

Al evaluar el valor de cotización de Telegram, los inversores también prestan atención a sus perspectivas de beneficios y a su modelo de comisiones. Actualmente, Telegram cuenta con unos 1.000 millones de usuarios activos mensuales y se estima que tenga unos 450 millones de usuarios activos diarios. Esta gran base de usuarios le otorga un amplio espacio de imaginación para su comercialización. Aunque su negocio ha crecido rápidamente en los últimos dos años, Telegram aún debe demostrar que su modelo de negocio puede alcanzar beneficios sostenibles.

La buena noticia es que Telegram tiene actualmente un control absoluto sobre su propia ecosfera. Recientemente, Durov enfatizó que sigue siendo el único accionista de la empresa, y los acreedores no intervienen en la gobernanza de la compañía.

Por lo tanto, Telegram tiene la posibilidad de sacrificar parte de sus beneficios a corto plazo para obtener una mayor fidelidad de usuarios y un ecosistema próspero a largo plazo, sin estar sujeto a las presiones a corto plazo por parte de sus accionistas. Esta estrategia de "autocontrol y recompensa diferida" encaja con la filosofía de producto constante de Durov, y también será el núcleo de la historia de crecimiento que se contará a los inversores en el camino hacia una salida a bolsa (IPO).

Sin embargo, debe destacarse que una salida a bolsa (IPO) no depende únicamente de la situación financiera y estructura de deuda. El Financial Times señaló que los planes potenciales de cotización de Telegram siguen afectados actualmente por los procedimientos judiciales franceses contra Durov, y la incertidumbre asociada dificulta precisar el cronograma de la salida a bolsa. Asimismo, Telegram ha reconocido en sus comunicaciones con inversores que esta investigación podría constituir un obstáculo.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia