Autor: Claude, Deep潮 TechFlow

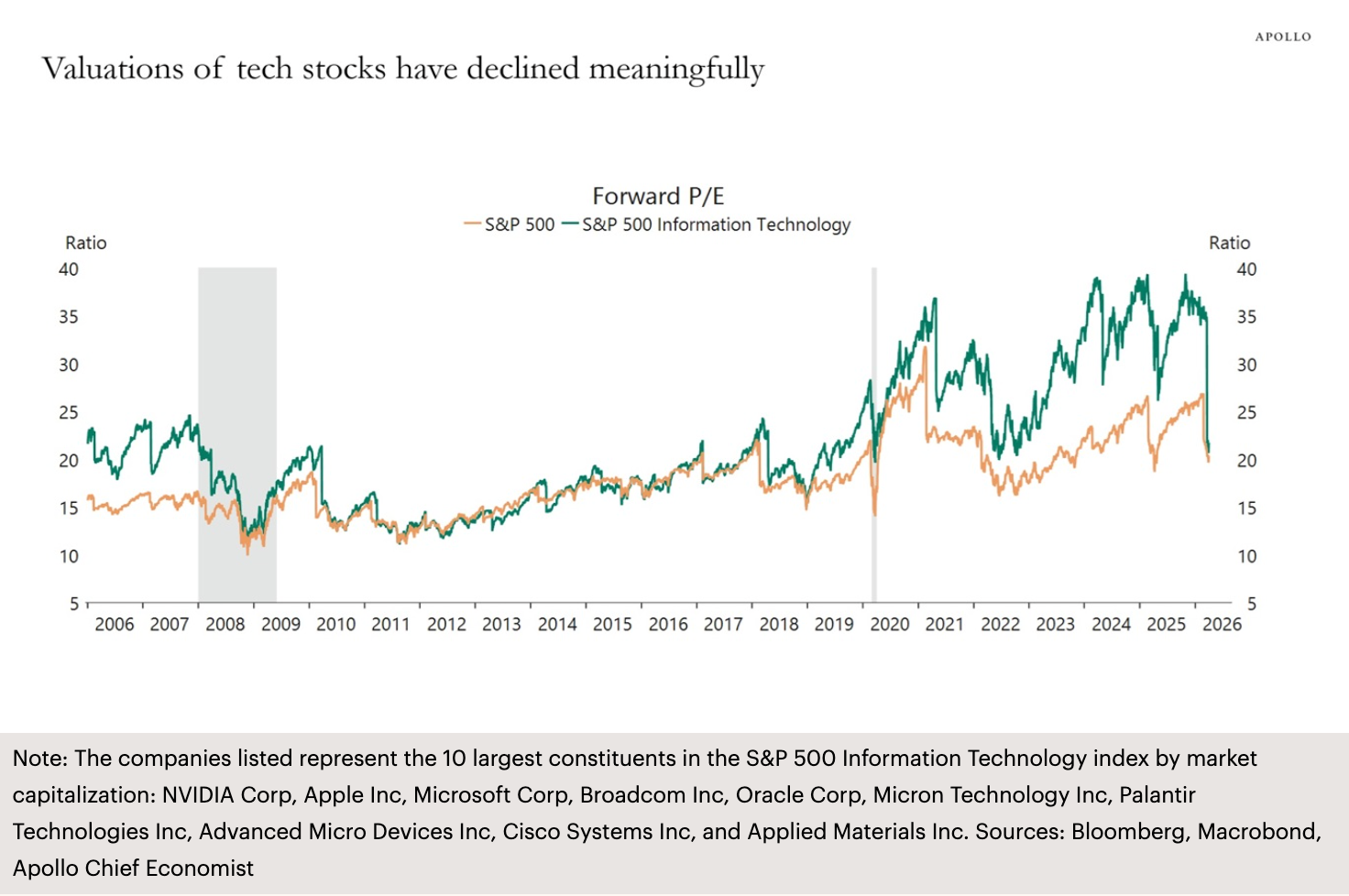

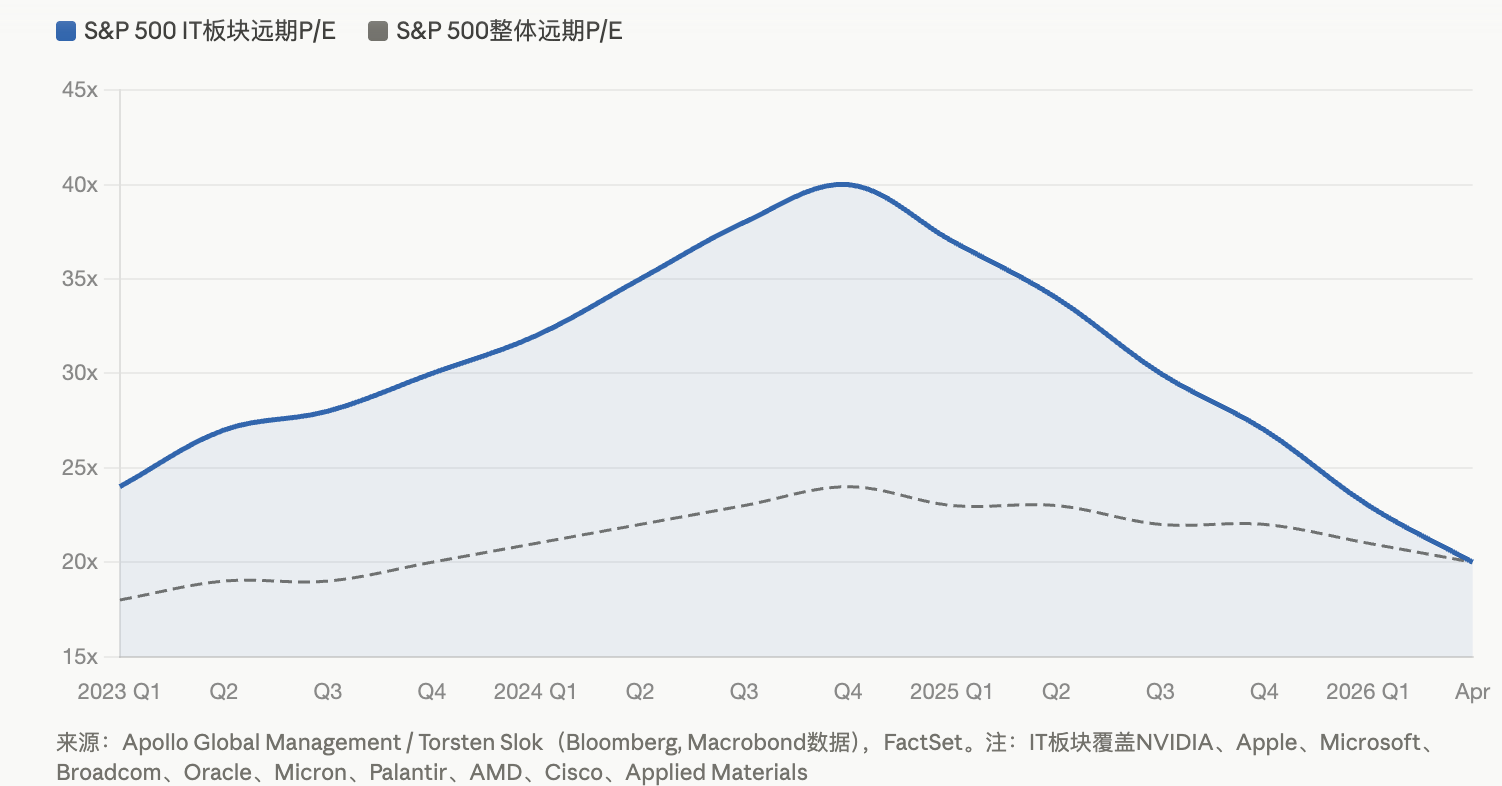

Guía de Shenchao: El último gráfico de Torsten Slok, economista jefe de Apollo Global Management, muestra que la relación precio-beneficio futura del sector de tecnología del S&P 500 ha disminuido desde un pico de aproximadamente 40 veces durante la fiebre de la IA hasta aproximadamente 20 veces, regresando al nivel previo al auge de la IA. La combinación de tres presiones —rotación de sectores provocada por el conflicto en el Medio Oriente, dudas sobre el retorno de la inversión en IA y la desaceleración del crecimiento de las ganancias— está sometiendo a las grandes tecnológicas a la revaluación más dolorosa desde 2022.

La burbuja de valoración del sector de tecnología del S&P 500 se está comprimiendo rápidamente.

Según el informe de investigación Daily Spark publicado por Apollo Global Management el 11 de abril, el socio y economista jefe Torsten Slok utilizó un gráfico para revelar la situación actual de las acciones tecnológicas: la relación precio-beneficio futura del sector de tecnología del S&P 500 se ha reducido desde un pico de aproximadamente 40 veces durante la ola de IA a aproximadamente 20 veces, volviendo al nivel de valoración previo al auge de la IA.

Este gráfico cubre las diez acciones con mayor capitalización dentro del índice: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco y Applied Materials. En otras palabras, el grupo de ganadores más centrales de la era de la IA ha revertido colectivamente la prima de valoración acumulada durante los últimos dos años.

Tres presiones se entrelazan, y los gigantes tecnológicos enfrentan una revalorización de su cotización

La compresión de la valoración no es impulsada por un solo factor, sino por la acumulación de múltiples factores negativos.

El conflicto en Oriente Medio es el catalizador más directo. Desde el estallido de la guerra en Irán, el sector energético registró un aumento superior al 34% en el primer trimestre, y ExxonMobil ha subido casi un 42% desde principios de año. Los fondos han fluido masivamente desde las acciones tecnológicas hacia los sectores energéticos y defensivos, convirtiendo a las acciones tecnológicas en el mayor destino de salidas de capital. El S&P 500 formó un "cruce de muerte" a finales de marzo (la media móvil de 50 días cruzó por debajo de la de 200 días), y a principios de abril el índice se mantenía cerca de los 6.582 puntos, a menos de 100 puntos del umbral del "rango de corrección" de 6.300 puntos.

La duda sobre el retorno de los gastos de capital en IA es la segunda presión. Según datos de FactSet, el crecimiento esperado de las ganancias del S&P 500 en el primer trimestre es del 12,6%, con una relación precio-beneficio futura de aproximadamente 20,4 veces. Las grandes empresas tecnológicas han invertido cantidades masivas en gastos de capital durante los últimos dos años (Amazon planea gastar 200 mil millones de dólares en 2026, y Microsoft, Meta y otras también han planificado inversiones de miles de millones de dólares), pero los ingresos relacionados con IA siguen siendo mucho menores que el nivel de inversión. Según cálculos citados en un informe del CEIBS, para alcanzar el punto de equilibrio con solo 400 mil millones de dólares en gastos de capital en IA en 2025, se necesitaría elevar los ingresos anuales relacionados con IA a 160 mil millones de dólares, mientras que los ingresos reales en ese momento solo oscilaban entre 15 y 20 mil millones de dólares.

La desaceleración del crecimiento de ganancias constituye la tercera presión. Según datos de Bloomberg Intelligence, el crecimiento esperado de las ganancias de los "Siete Gigantes" en 2026 es aproximadamente del 18%, el nivel más bajo desde 2022, y la brecha con el crecimiento esperado del 13% de las otras 493 empresas del S&P 500 se está reduciendo. David Lefkowitz, director global de gestión de riqueza en acciones estadounidenses de UBS, indicó en enero de este año que está ocurriendo una tendencia de difusión del crecimiento de ganancias, y la tecnología ya no es el único protagonista.

NVIDIA 21 veces, Microsoft cae un 23%: La divergencia entre acciones de grandes empresas se intensifica

La compresión de valoración se manifiesta de manera más intensa a nivel individual.

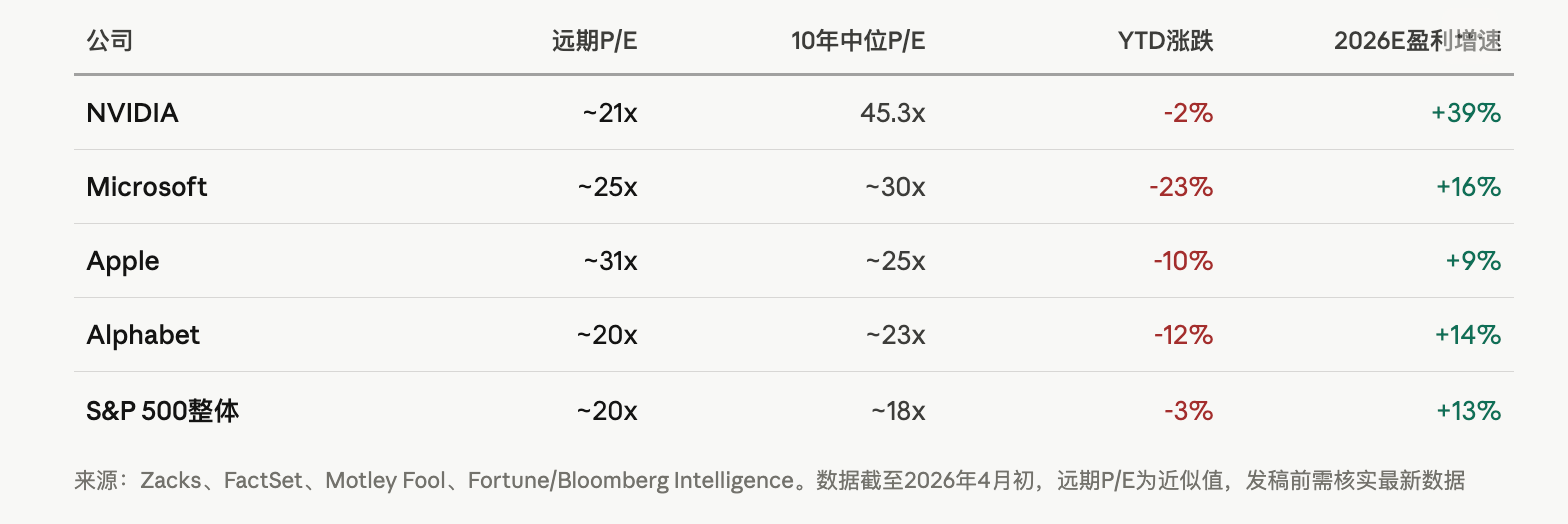

Según el análisis de Zacks, la relación precio/beneficio futura de NVIDIA ha caído a aproximadamente 21.4 veces, significativamente por debajo de la mediana del último decenio de 45.3 veces, a pesar de que se espera que el crecimiento anualizado de las ganancias en los próximos tres a cinco años alcance el 39.1%. Microsoft ha caído aproximadamente un 23% desde principios de año, y su capitalización de mercado ha caído por debajo de los 3 billones de dólares tras superar los 4 billones en octubre del año pasado. Apple es la empresa más estable dentro de los "Siete Gigantes", en parte debido a que sus gastos de capital en IA son mucho más bajos que los de sus competidores, y ha recomprado 24.700 millones de dólares en acciones en un solo trimestre, lo que ha generado una prima por su disciplina financiera mientras el mercado castiga a quienes realizan gastos desmedidos.

Las acciones de los insiders podrían decir más. Según Motley Fool, basándose en datos del formulario SEC 4, en los últimos dos años hasta el 2 de abril, los insiders de NVIDIA, Apple, Alphabet, Microsoft y Amazon vendieron netamente acciones por un total aproximado de 16.100 millones de dólares. Aunque la mayor parte de estas ventas está relacionada con el tratamiento fiscal de la compensación, la ausencia de señales de compra por parte de los insiders, ante una escala tan grande de ventas netas, genera inquietud en el mercado.

El debate sobre la burbuja de IA se intensifica, pero difiere esencialmente de la burbuja de internet de 2000

Las valoraciones de las acciones tecnológicas han vuelto a los niveles anteriores a la IA, ¿significa esto que la burbuja de la IA ha estallado?

Existen diferencias significativas entre las instituciones. BlackRock, en su informe sobre el sector tecnológico, señala que la relación precio/beneficio futuro del índice de tecnología del S&P 500 era de aproximadamente 30 veces en octubre de 2025; aunque se encuentra en niveles históricamente altos, está muy por debajo de los aproximadamente 60 veces del índice Nasdaq 100 durante el pico de la burbuja de internet. BlackRock enfatiza que las valoraciones actuales reflejan ingresos reales, modelos de negocio validados y una adopción acelerada de la IA, lo cual es completamente diferente a 2000.

El informe anterior de Goldman Sachs también señaló que la tasa de crecimiento de dividendos a largo plazo implícita en el precio actual, aunque alta de manera poco razonable, sigue siendo inferior a los niveles extremos de la burbuja de internet y la época de las "Magníficas Cincuenta" de los años 60.

Pero las señales de alerta también son claras. Según el Globe and Mail, el S&P 500 entró al inicio del año en su segundo nivel más alto de valoración en 155 años, medido por la relación precio-beneficio de Shiller. Históricamente, tras dos ocasiones en que la relación precio-beneficio de Shiller superó los 40 (la burbuja puntocom y enero de 2022), el S&P 500 cayó un 49 % y un 25 %, respectivamente.

Los analistas de Zacks tienen una perspectiva más pragmática: mientras el precio de las acciones cae, las expectativas de ganancias aumentan, lo que comprime pasivamente los múltiplos de valoración, y la relación riesgo-beneficio de algunas acciones individuales está mejorando. Nvidia se considera actualmente el activo con la mejor coincidencia entre crecimiento y valoración, mientras que Microsoft se ve como una dirección con potencial de «rebote de recuperación».

Para los inversores, la pregunta clave no es si la IA tiene valor, sino si el actual gasto de capital masivo puede convertirse en retornos de beneficio compatibles con la valoración dentro de un marco de tiempo razonable. Si 2026 marca el pico cíclico del gasto de capital de clientes supergrandes, entonces incluso si la tecnología continúa evolucionando, el plazo de retorno de la inversión en infraestructura de IA podría superar ampliamente la paciencia del mercado.