Suiza se consolidó como el centro dominante de Europa para el capital de riesgo en blockchain en 2025. Según el Informe CV VC Top 50 undécima edición, el 47 por ciento de todas las inversiones de capital de riesgo europeas en el sector blockchain se dirigieron a empresas suizas. Ningún otro país de Europa se acerca a esta concentración.

Las inversiones totales en empresas de Crypto Valley alcanzaron 728 millones de dólares durante el período informado, un aumento del 37 por ciento interanual. El capital se distribuye en menos operaciones, pero de mayor tamaño. CV VC interpreta este cambio como una señal de madurez del ecosistema.

Consolidación en lugar de expansión

Al final de 2025, la Crypto Valley contaba con 1'766 empresas activas, un nuevo récord histórico. En comparación con 2020, esto representa un crecimiento del 134 por ciento. Sin embargo, el crecimiento interanual fue de apenas un por ciento, mucho más moderado que el aumento anual del 14 por ciento reportado por CV VC en su décima edición.

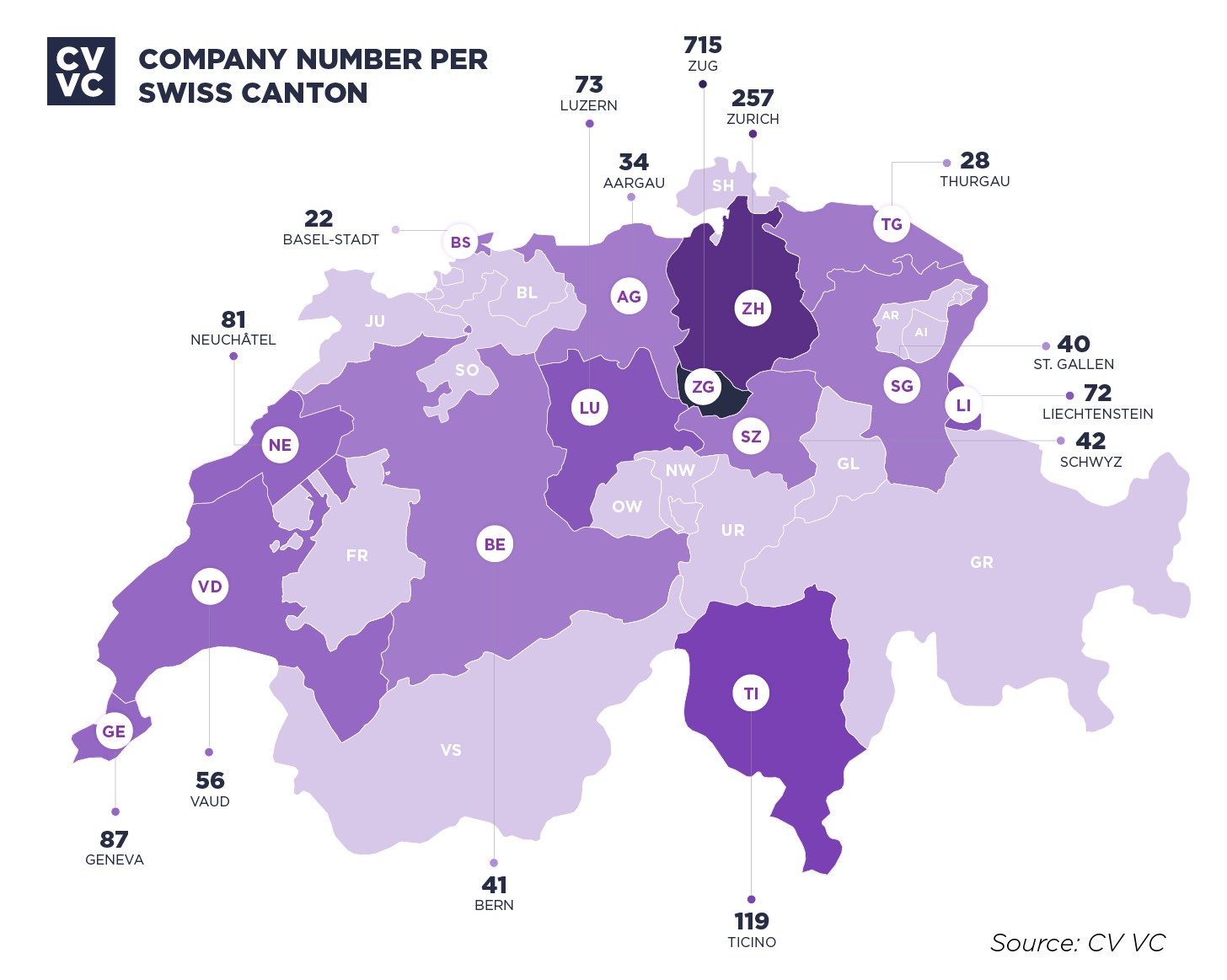

La distribución geográfica destaca. Zug perdió cuatro empresas y se sitúa en 715, mientras que Zúrich disminuyó de 264 a 257. Ticino, en cambio, creció un 15,5 por ciento hasta 119 empresas. Se está posicionando como un centro para proyectos de GameFi, NFT y metaverso. Liechtenstein contó con 72 empresas, Ginebra 87 y Lucerna 73. Además, el cantón de Vaud ha emergido prominentemente con 56 empresas.

La valoración combinada de los 50 principales alcanzó 467 mil millones de dólares, incluyendo diez unicornios. Las soluciones de infraestructura lideraron el sector con un 19 por ciento, seguidas por servicios financieros con un 18 por ciento y servicios de consultoría y tecnología con un 17 por ciento. Como resultado, el enfoque se está desplazando lejos del negocio puramente de tokens hacia el trabajo en tecnologías fundamentales.

Boletos grandes, menos operaciones

El mayor acuerdo individual del año fue para la Fundación TON. El 20 de marzo de 2025, el proyecto surgido del ecosistema Telegram recaudó aproximadamente 400 millones de dólares estadounidenses. Los inversores principales incluyeron a Sequoia Capital, Ribbit Capital, Benchmark, Kingsway Capital y Draper Associates. La financiación fue basada en tokens y tiene como objetivo construir infraestructura de pagos para los más de mil millones de usuarios de Telegram. En consecuencia, un solo acuerdo representó más de la mitad del volumen anual de inversión.

Detrás de ello, Sygnum Bank se posicionó con una ronda de crecimiento estratégico de 58 millones de dólares estadounidenses. La ronda se cerró el 14 de enero de 2025, liderada por Fulgur Ventures. Su valoración tras la inversión alcanzó los 1 mil millones de dólares estadounidenses, otorgando al banco cripto suizo el estatus de unicornio. Sygnum gestiona aproximadamente 5 mil millones de dólares estadounidenses para más de 1.700 clientes en más de 60 países. Además, opera una plataforma B2B para más de 20 bancos que ofrecen servicios cripto regulados.

Varias otras rondas significativas abarcaron múltiples sectores. M^0 obtuvo 40 millones de dólares en financiación de la Serie B liderada por Polychain Capital y Ribbit Capital. Impossible Cloud Network recaudó 34 millones de dólares con una valoración superior a 470 millones de dólares. Además, CratD2C cerró en 30 millones de dólares, Validation Cloud en 21 millones de dólares y Octra en 20 millones de dólares. Yieldbasis siguió con 18 millones de dólares, Towns con 14 millones de dólares y Chronicle con 12 millones de dólares. Destacadamente, inversores globales de primer nivel como Sequoia, Benchmark, Ribbit y Polychain participan múltiples veces en el ecosistema suizo.

"Casi la mitad de todas las inversiones en blockchain en Europa ahora fluyen hacia la Crypto Valley. Lo que estamos observando es un ecosistema en maduración centrado en infraestructura, finanzas y convergencia con otras tecnologías del futuro." - Mathias Ruch, Fundador y CEO, CV VC

De mercado de crecimiento a centro de infraestructura

El cambio narrativo en comparación con el informe del año anterior es notable. En 2025, CV VC aún presentaba las cifras de crecimiento con la advertencia "a pesar de la competencia". En ese entonces, la firma citaba la incertidumbre regulatoria, los procesos de aprobación prolongados y la presión proveniente de Asia y el Medio Oriente como obstáculos. El informe de 2026 invierte la perspectiva. En lugar de la cantidad de empresas, ahora la calidad del capital atraído ocupa el centro.

En la comparación europea más amplia, Suiza ocupa el cuarto lugar en cifras absolutas de capital de riesgo en todos los sectores. El Reino Unido lidera con más de 23 mil millones de dólares estadounidenses, seguido por Francia con aproximadamente 8,5 mil millones de dólares estadounidenses y Alemania con aproximadamente 8,4 mil millones de dólares estadounidenses. Sin embargo, en términos per cápita, Suiza encabeza el ranking. En el segmento de la cadena de bloques específicamente, la proporción se invierte: el 47 por ciento del capital de riesgo europeo ha llegado a Crypto Valley. Al mismo tiempo, Suiza enfrenta competencia de ubicación de Dubái, Singapur y otras jurisdicciones que están activamente atrayendo empresas de cadena de bloques.

El respaldo político también se está consolidando. El cantón de Zug, junto con la Universidad de Ciencias Aplicadas de Lucerna y el Instituto de Investigación en Blockchain de Zug, lanzó la "Blockchain Zug - Iniciativa Conjunta de Investigación". Esta iniciativa tiene un valor de 39,35 millones de CHF durante cinco años y busca consolidar la base de investigación. Por lo tanto, Crypto Valley está cambiando su enfoque de expansión hacia la consolidación como centro de infraestructura de cadena de bloques en Europa.