Autor: Odin

Compilado por Deep潮 TechFlow

Guía de Shenchao: Los fondos de capital de riesgo globales gritan "invierte en personas, no en proyectos", pero los datos de la Universidad de Chicago revelan la dura verdad: los inversores toman las peores decisiones precisamente cuando dependen excesivamente del historial académico de los fundadores.

Este culto a los títulos académicos le cuesta a la industria cientos de millones de dólares cada año. Lo más irónico es que Thiel y YC, que realmente saben invertir en personas, no miran los currículos, sino el conjunto complejo formado por el fundador y su idea. Para los inversores en criptomonedas, esto nos recuerda que debemos estar alerta ante aquellas instituciones que solo hacen coincidencia de patrones con antecedentes de universidades prestigiosas.

Hace mucho tiempo, ocho investigadores de Shockley Semiconductor entraron en la oficina de un joven banquero de San Francisco, Arthur Rock. Este "grupo de los ocho rebeldes" presentó una propuesta: querían fundar una empresa competidora. Rock vio en ellos algo, quizás esa ira especial de talento sin salida, y se dedicó a ayudarles a recaudar fondos para crear Fairchild Semiconductor, empresa ampliamente considerada como la semilla de Silicon Valley. Así es cómo Rock, el primer creyente en el equipo, se convirtió en el primer inversionista de riesgo moderno.

Rock ha mantenido durante décadas la creencia de que apoyar al talento es el núcleo de la inversión de riesgo. Le gusta decir que un excelente equipo de gestión puede encontrar buenas oportunidades, incluso si necesita salir del mercado en el que actualmente opera.

Sus pares tienen opiniones diferentes. Tom Perkins de Kleiner Perkins se enfoca en la tecnología y pregunta si es propiedad exclusiva y si es claramente superior a las alternativas. Don Valentine, quien fundó Sequoia tras trabajar en marketing en Fairchild, está obsesionado con el mercado. Cuando Sequoia consideró una inversión temprana en Cisco a mediados de la década de 1980, la mayoría de sus pares lo rechazaron; el equipo fundador se consideraba débil. Valentine aún así invirtió, argumentando que el mercado de redes era tan enorme que incluso un equipo mediocre podría vender una gran cantidad de equipos.

Estas tres personas impulsaron tres filosofías diferentes de capital de riesgo en Estados Unidos; pero Rock triunfó en la guerra cultural. "El capital de riesgo es un negocio de personas" no solo es un excelente eslogan, sino que también coloca a los fundadores en el centro de la historia. Si estás vendiendo capital a los fundadores, esto es exactamente lo que quieren escuchar.

¿Pero es realmente tan sencillo? ¿Cómo es realmente el "negocio de las personas"?

Conformidad normativa

Hoy en día, casi todas las firmas de capital de riesgo se jactan de priorizar a los fundadores.

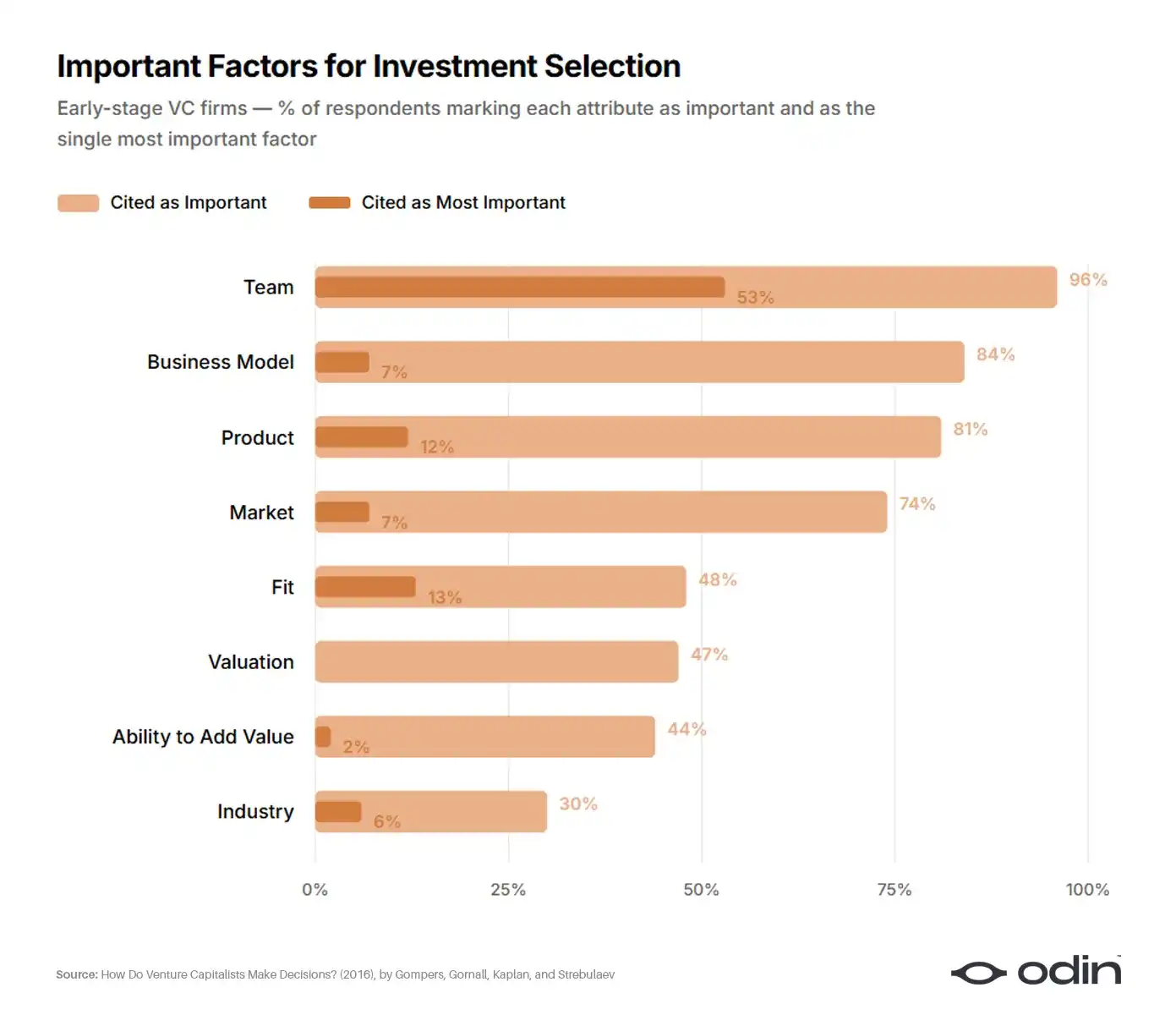

En 2016, cuatro economistas (Paul Gompers, William Gornall, Steven Kaplan e Ilya Strebulaev) encuestaron a 885 inversores de capital de riesgo de 681 empresas para comprender cómo toman decisiones. Este estudio es el análisis más exhaustivo hasta la fecha sobre la toma de decisiones en la industria y parece dar por cerrada la filosofía de Perkins y Valentine.

Aproximadamente el 53% de los encuestados tempranos identificaron al fundador como el factor más importante en la selección de la inversión. El modelo de negocio y el producto (el campo tradicional de Perkins) fueron elegidos por aproximadamente el 10%. El mercado y la industria (el enfoque de Valentine) fueron seleccionados por aproximadamente el 6%. El resto se distribuyó entre la valoración, la alineación con el fondo y la capacidad del inversor para aportar valor.

El 96% (92%) de las firmas de capital de riesgo consideran que el equipo es un factor importante, y el 56% (55%) considera que el equipo es el factor más importante para el éxito (fracaso). El equipo es el más importante para todos los submuestreos, pero especialmente para el capital de riesgo temprano y en TI.

—— ¿Cómo toman decisiones los inversores de capital de riesgo?, Gompers, Gornall, Kaplan y Strebulaev

Al revisar otras respuestas de la encuesta, el 9% de los inversores admitieron no utilizar ningún indicador financiero, un porcentaje que aumenta al 17% entre los inversores iniciales. Una industria tan dependiente de juicios cualitativos debería haber reflexionado sobre los criterios de evaluación y cómo rastrear los resultados.

Desafortunadamente, la respuesta sigue siendo una promesa vaga: invertir en "los mejores fundadores", sin poder explicar qué significa esto o por qué.

Los estudios muestran que los inversores de capital de riesgo no son buenos para reflexionar sobre su proceso de toma de decisiones. Incluso en experimentos controlados donde se reduce significativamente la cantidad de información considerada, los inversores de capital de riesgo carecen de una comprensión profunda de cómo toman sus decisiones.

—— Falta de visión: ¿Comprenden realmente los inversionistas de capital de riesgo su proceso de toma de decisiones?, Andrew Zacharakis y G. Dale Meyer

Por lo tanto, el enfoque de capital de riesgo priorizado por los fundadores ha generado una epidemia de pensamiento perezoso, impregnado de sesgos y academismo. Esto, a su vez, se refleja en el deterioro del rendimiento y en la frecuencia de escándalos de fraude e negligencia.

El punto ciego de mil millones de dólares

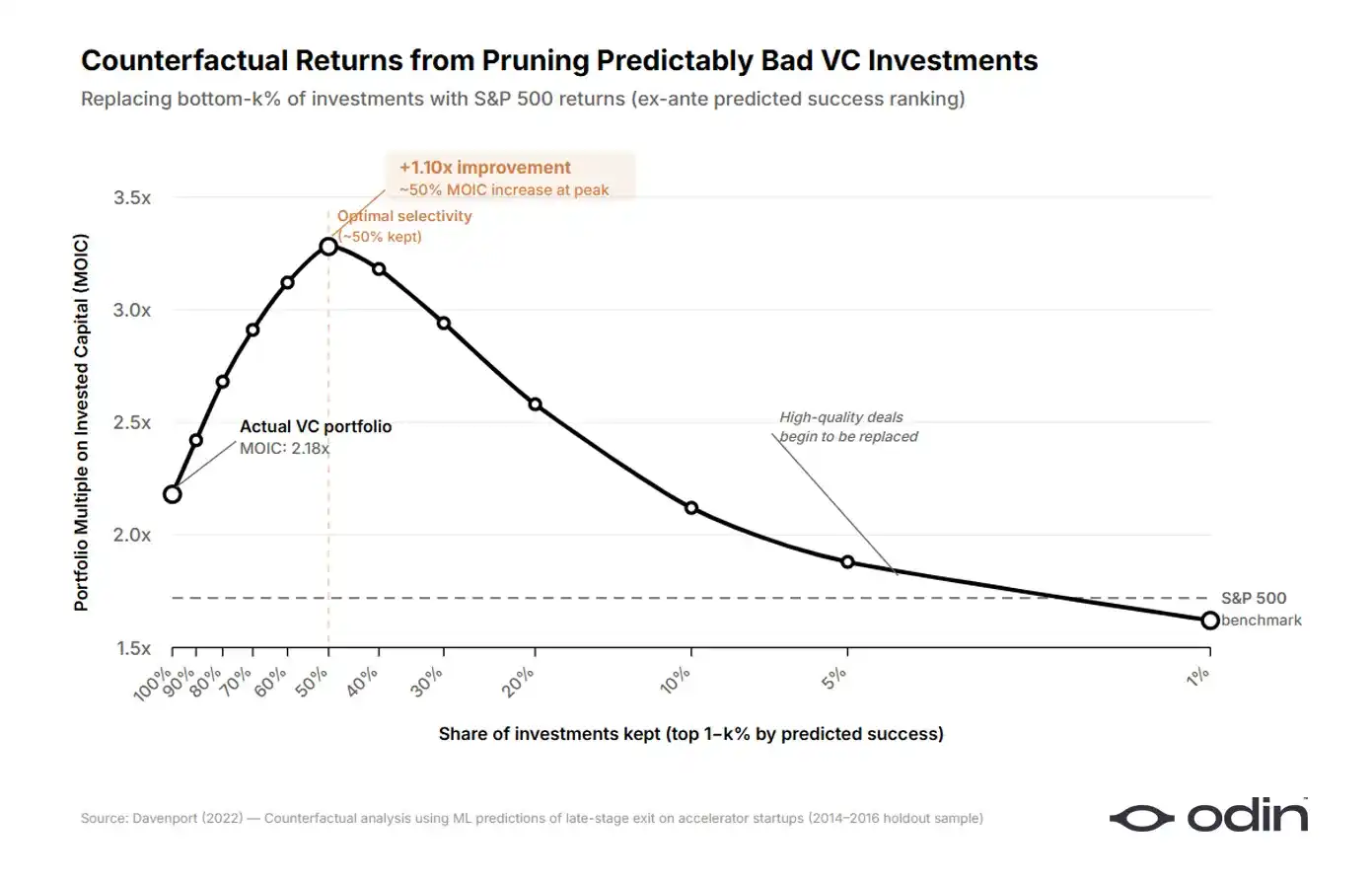

En 2022, el economista de la Escuela de Negocios Booth de la Universidad de Chicago, Diag Davenport, cuantificó las pérdidas que este enfoque excesivamente simplificado causó a la industria.

Davenport construyó un modelo de aprendizaje automático sobre un conjunto de datos de más de 16,000 empresas emergentes, que representan más de 9 mil millones de dólares en capital comprometido. Entrenó el modelo únicamente con la información disponible para los inversores en el momento de tomar decisiones, y se preguntó: ¿qué porcentaje de las inversiones que los fondos de capital de riesgo realmente realizan podrían haberse identificado con anticipación como inferiores a invertir la misma cantidad en alternativas de mercado público estándar? La respuesta es aproximadamente la mitad.

Al eliminar la mitad peor de las inversiones y reasignar el capital a opciones de mercado abierto, Davenport descubrió que el rendimiento de la inversión de riesgo podría haber sido entre 7 y 41 puntos porcentuales más alto en la muestra. En los datos que analizó, esto equivalió a más de 900 millones de dólares en pérdidas evitables. El costo de las malas inversiones, expresado como el diferencial frente a las opciones externas, fue de aproximadamente 1.000 puntos básicos.

Davenport entrenó dos algoritmos paralelos: uno para predecir qué startups se convertirían en las mejores inversiones y otro para predecir cuáles se convertirían en las peores. Cuando comparó las señales en las que se basaban cada modelo, surgió un patrón extraño. El algoritmo construido sobre buenos resultados dependía de características del producto, mientras que el algoritmo construido sobre malos resultados dependía en gran medida del historial de los fundadores. Cuando los inversores toman buenas decisiones, prestan más atención a la idea. Cuando toman malas decisiones, parecen prestar más atención al equipo.

Para probar el exceso de peso, Davenport construyó un modelo separado que utilizaba únicamente datos educativos de los fundadores y se preguntó: ¿dos empresas que parecían igual de prometedoras en el modelo completo, obtendrían resultados de inversión diferentes debido a su desempeño distinto en el modelo solo de educación? El modelo indicó que los inversores otorgan sistemáticamente un exceso de peso a la educación, y lo hacen con mayor intensidad en las empresas emergentes que posteriormente tuvieron el peor desempeño.

Los inversores parecen estar convencidos de que el modelo de mundo con prioridad para los fundadores es correcto. Esto podría llevar a los inversores a ignorar características predictivas, y los bucles de retroalimentación que nunca prestan atención o aprenden persisten, en concordancia con el modelo y la evidencia presentados por Hanna et al. (2014).

——La inversión predeciblemente mala: evidencia de inversores de capital de riesgo, Diag Davenport

El artículo de Davenport forma parte de un creciente número de estudios que llegan a conclusiones similares, indicando que los inversores otorgan un peso excesivo a atributos superficiales de los fundadores, generando inversiones previsiblemente deficientes (errores de omisión) y oportunidades perdidas previsibles (errores de omisión).

Hay una explicación estructural: en capital de riesgo, el "éxito" se mide más fácilmente mediante financiación incremental que mediante salidas lejanas, y si la toma de decisiones de inversión se convierte en un simple ejercicio de marcar casillas, la fricción de financiación disminuye.

La industria convenció en algún momento a sí misma de que la capacidad de recaudar capital era en sí misma una característica ideal de los fundadores, y esta lógica se volvió recursiva. Los inversores comenzaron a hacer coincidencia de patrones con el prototipo de fundador más probable que recaudara la próxima ronda, lo que hizo que ese prototipo fuera más fácil de financiar y reforzó el patrón. Como resultado, la calidad de los rendimientos disminuyó en general, mientras que la velocidad del capital (y los ingresos por comisiones) se aceleró.

Este ciclo es explicado por el economista Daniel Kahneman, quien describió que incluso profesionales complejos se ven tentados por ideas simples y coherentes cuando están alineadas con incentivos correctos, incluso si producen resultados claramente malos.

La evidencia estadística de nuestros fracasos debería haber sacudido nuestra confianza en el juicio sobre un candidato específico, pero no lo hizo. También debería habernos llevado a moderar nuestras predicciones, pero no lo hizo. Sabemos como un hecho general que nuestras predicciones son casi tan buenas como una suposición aleatoria, pero seguimos sintiendo y actuando como si cada predicción específica fuera válida.

——¡No parpadees! El peligro de la confianza, Daniel Kahneman

La paradoja del inversionista excelente

Esto crea un rompecabezas interesante. Los datos muestran que la sobreponderación de los atributos del fundador lleva a decisiones de inversión peores, especialmente en las operaciones de peor desempeño. Sin embargo, algunas de las empresas más exitosas de la industria también son las más impulsadas por el fundador.

Founders Fund dedicó dos décadas a apoyar a personas inusuales antes de que otros lo hicieran. Peter Thiel también creó la Thiel Fellowship, dirigida a jóvenes empresarios sin título universitario, lo que generó historias de éxito increíbles.

Y Combinator ha funcionado durante dos décadas bajo la premisa de identificar a fundadores excepcionales. De hecho, el programa ha demostrado reducir el academicismo en la inversión de riesgo al proporcionar a los inversores fuentes alternativas de señales.

Si la mentalidad prioritaria del fundador fuera simplemente una patología sistémica, las empresas más dedicadas a ella deberían ser las que peor desempeño tuvieran. En cambio, son las mejores.

La respuesta es realmente bastante directa. Cuando los inversores destacados dicen "fundadores primero", su significado es mucho más complejo que la interpretación superficial de toda la industria.

Falacia del gran hombre

La aspiración de reducir el éxito del fundador a una lista de atributos predecibles es una manifestación moderna de la teoría del gran hombre; cree que la historia es moldeada por individuos destacados con grandeza innata, ignorando cómo el propio éxito forja estas cualidades.

¿Una empresa con un historial sólido de rendimiento? El líder parece visionario, carismático y con excelentes habilidades de comunicación. ¿Una empresa en declive? El mismo líder parece vacilante, engañoso o incluso arrogante.

—— El efecto halo, Phil Rosenzweig

Por ejemplo, empresarios como Elon Musk han moldeado las expectativas de los inversores sobre los fundadores de tecnologías duras a través de muchas historias sobre su fluidez, disciplina y determinación transversales. Por lo tanto, es lo que buscan en los fundadores novatos, sin darse cuenta de que Musk desarrolló estas cualidades con el tiempo, privando así a otros de la oportunidad de hacer lo mismo.

También considere la inversión de Thiel en Mark Zuckerberg, el estudiante que abandonó Harvard. Hoy en día, a menudo se cita como un ejemplo de la capacidad temprana de Thiel para identificar fundadores excepcionales. Sin embargo, los registros contemporáneos muestran que Thiel se sintió atraído por Facebook en sí, su impulso inicial y la forma específica en que Zuckerberg eligió plantear el problema de la identidad en línea.

Si Zuckerberg estuviera iniciando una empresa de entrega de flores, ¿reconocería Thiel algo en él? Es difícil imaginarlo. Lo que Thiel buscaba era la magia: las ideas sobre cómo debería funcionar una red social universitaria y la forma específica que Zuckerberg ya le había dado.

Indeed, at Andrew Ross Sorkin's DealBook conference, Peter Thiel was asked how he evaluates founders, and his answer aligned with the Facebook example.

No separo demasiado las ideas, las estrategias comerciales y la tecnología de las personas. Todo es una especie de operación compleja.

——Peter Thiel, cofundador de Founders Fund

Él dijo que no puede evaluar la calidad del fundador sin evaluar la calidad de las ideas que está investigando. No puede evaluar la idea sin comprender cómo el fundador la da forma. Ambos son inseparables.

Problemas que valen la pena resolver

La comunidad académica también ha desarrollado un argumento complementario. En un artículo publicado en 2022 en el Journal of Business Design and Entrepreneurship, Mattia Bianchi y Roberto Verganti de la Escuela de Economía de Estocolmo y el Politécnico de Milán argumentan que el emprendimiento ha sido sistemáticamente malinterpretado como una actividad orientada a resolver problemas, cuando en realidad es principalmente una actividad orientada a identificar problemas.

En su marco, el comportamiento creativo más importante de los fundadores es identificar y definir un problema que valga la pena resolver. Todo lo demás, ya sea el pitch deck, el plan de entrada al mercado o la hoja de ruta del producto, surge de la calidad de esta definición inicial.

Considerar la identificación de problemas como un acto de diseño, y no simplemente como un descubrimiento, amplía el impacto potencial de la práctica de diseño: desde la generación creativa de soluciones hasta la generación creativa de los propios problemas. Replantear problemas de manera especulativa es otro palanca para la innovación disruptiva, ya que las formulaciones no convencionales de los problemas pueden abrir rutas de solución inesperadas. — Bianchi y Verganti, “El emprendedor como diseñador de problemas dignos de ser resueltos”

Si este marco es correcto, entonces la dicotomía central entre jockey y caballo es errónea. Los fundadores deben evaluarse según los problemas que eligen abordar y el marco específico que utilizan para comprender ese problema. Las ideas tampoco pueden evaluarse de forma aislada, ya que reflejan la expresión material de la creencia del fundador sobre cómo será el mundo dentro de diez años. Ambos se iluminan mutuamente, y cualquier inversor que afirme poder evaluarlos por separado fallará en ambos aspectos.

Por sus frutos los conoceréis

Nabeel Hyatt de Spark Capital expresó bien este enfoque combinado. Cuando se le preguntó cómo distinguir a los verdaderos ejecutores de aquellos fundadores que solo parecen cumplir con muchas condiciones superficialmente, su respuesta fue sorprendentemente directa.

La forma en que distinguimos a los estafadores hábiles de los verdaderos ejecutores es observando lo que han creado. Nunca he evaluado a una empresa y dicho: «Esta persona debería recibir un cheque de 15 millones de dólares» solo por haber visto un producto o usado un sitio web. Ves el producto, y luego, a través de la evaluación del producto, entiendes a la persona que hay detrás.» — Nabeel Hyatt, socio general de Spark Capital

El producto es una manifestación de la ambición del fundador, reflejando profundamente su juicio, prioridades y los problemas que eligen resolver.

Un inversor que dice "soy inversor" pero no ha estudiado detenidamente el producto, o bien está invirtiendo en modelos superficiales o en carisma y personalidad. Estos son precisamente los hábitos que generan de manera confiable malas inversiones predecibles.

Sam Altman expresó la misma idea con un lenguaje ligeramente diferente durante la cumbre de Khosla Ventures en 2016, cuando compartió su método heurístico de cribado de solicitudes con Keith Rabois:

La característica más difícil de identificar que buscamos es la determinación. También hay varios temas en los que nos enfocamos: la claridad de la visión, las habilidades de comunicación y la sutileza no obvia de las ideas, que examinaremos con gran cuidado. Estas son cosas que no siempre puedes juzgar correctamente, pero generalmente puedes obtener una cantidad considerable de datos, y no son tan difíciles de evaluar como la determinación." — Sam Altman, ex presidente de Y Combinator

No habló de la genialidad del fundador, sino de la genialidad de la idea, limitada a "no obvia", lo que indica que el fundador eligió un problema novedoso. También la claridad de la visión, lo que implica observar cómo perciben y articulan ese problema. Por supuesto, también la determinación que aportan a este proceso.

Con el lenguaje de Bianchi y Verganti, él se refiere al fundador como un diseñador de problemas dignos de resolver.

Todo el océano, en una gota de agua

Cuando los inversores dicen que son inversores, pueden tener dos significados distintos.

La primera consiste en creer que atributos como el origen, el currículum, el carisma y el historial de financiación exitosa transmiten señales más fuertes que lo que el fundador elige dedicar su tiempo a hacer. En esencia, esto sostiene que los fundadores son productos intercambiables que se pueden clasificar por niveles. Esta es la versión directamente refutada por los datos de Davenport.

La segunda versión, más rara, es creer que el objeto evaluado es una mezcla única de personas e ideas. El trabajo del inversionista es armar una imagen completa: la selección del problema, la forma de la solución, la personalidad del equipo. Solo así pueden percibir plenamente la oportunidad frente a ellos.

Ambos son fáciles de confundir, ya que utilizan el mismo vocabulario. Ambos expresan en lenguaje que apoya a las personas y celebra el potencial humano. El primero es perezoso y está plenamente recompensado por las normas de la industria. El segundo es difícil, a menudo malinterpretado, pero claramente es el camino hacia inversiones de mayor calidad.

El argumento no es que los inversores deban abandonar el análisis cualitativo del equipo y volver al método de Perkins y Valentine. La conclusión es simplemente que el equipo no puede evaluarse eficazmente fuera del contexto de lo que están haciendo, y que intentar hacerlo es precisamente donde los inversores caen en patrones de emparejamiento problemáticos.

Por eso, la unidad atómica del emprendimiento no es ni el fundador ni la idea, sino la unión de ambos. Los inversionistas de riesgo deben alejarse lo suficiente como para ver ambos elementos y evaluarlos como una sola entidad.

En lugar de preocuparse por la vieja pregunta del jockey o el caballo, el trabajo del inversionista es identificar al centauro.

Nota: Un artículo de 2009 proporcionó evidencia empírica para evaluar empresas con mayor énfasis en las ideas, analizando cuántas empresas habían cambiado su equipo de liderazgo o producto principal en su IPO. Sin embargo, esto abarca un período en el que los fondos de capital de riesgo solían introducir nuevos ejecutivos antes de la salida a bolsa, lo que parece ya no ser relevante.

Opera tu fondo de capital de riesgo en tu teléfono con Odin.