Artículo | Sleepy.txt

El 25 de febrero, Stripe publicó una carta anual abierta.

En 2025, el volumen total de transacciones que fluyeron a través de la red de pagos de Stripe alcanzó 1.9 billones de dólares estadounidenses, lo que equivale al 1.6% del PIB mundial, superando el PIB anual de Australia. Sin embargo, los fundadores de Stripe, los hermanos Collison, no utilizaron esta carta anual para alardear sobre sus logros, sino que discutieron la revolución industrial, el Premio Nobel de Economía y la física de los agujeros negros.

¿Por qué una empresa de pagos quiere hablar de esto? ¿Qué intenta decir realmente?

Stripe cree que ya ha comenzado en silencio una guerra sobre quién construirá la próxima generación de infraestructura básica para el comercio global. Y ella quiere ser la que establezca las reglas. Esta carta es su llamado a la movilización previo a la batalla, un manifiesto dirigido a todos los CEOs y emprendedores del mundo.

Esta máquina gira cada vez más rápido

Stripe cree que este es un momento clave, porque la máquina llamada "mercado" está funcionando a una velocidad sin precedentes.

El propósito de esta máquina no es lograr la prosperidad compartida para todos, sino cruelmente seleccionar y redistribuir ganancias, capital y talento hacia las empresas más productivas. Antes, esta máquina giraba lentamente y todos tenían algo de comer. Pero ahora, la IA le ha instalado un nuevo motor.

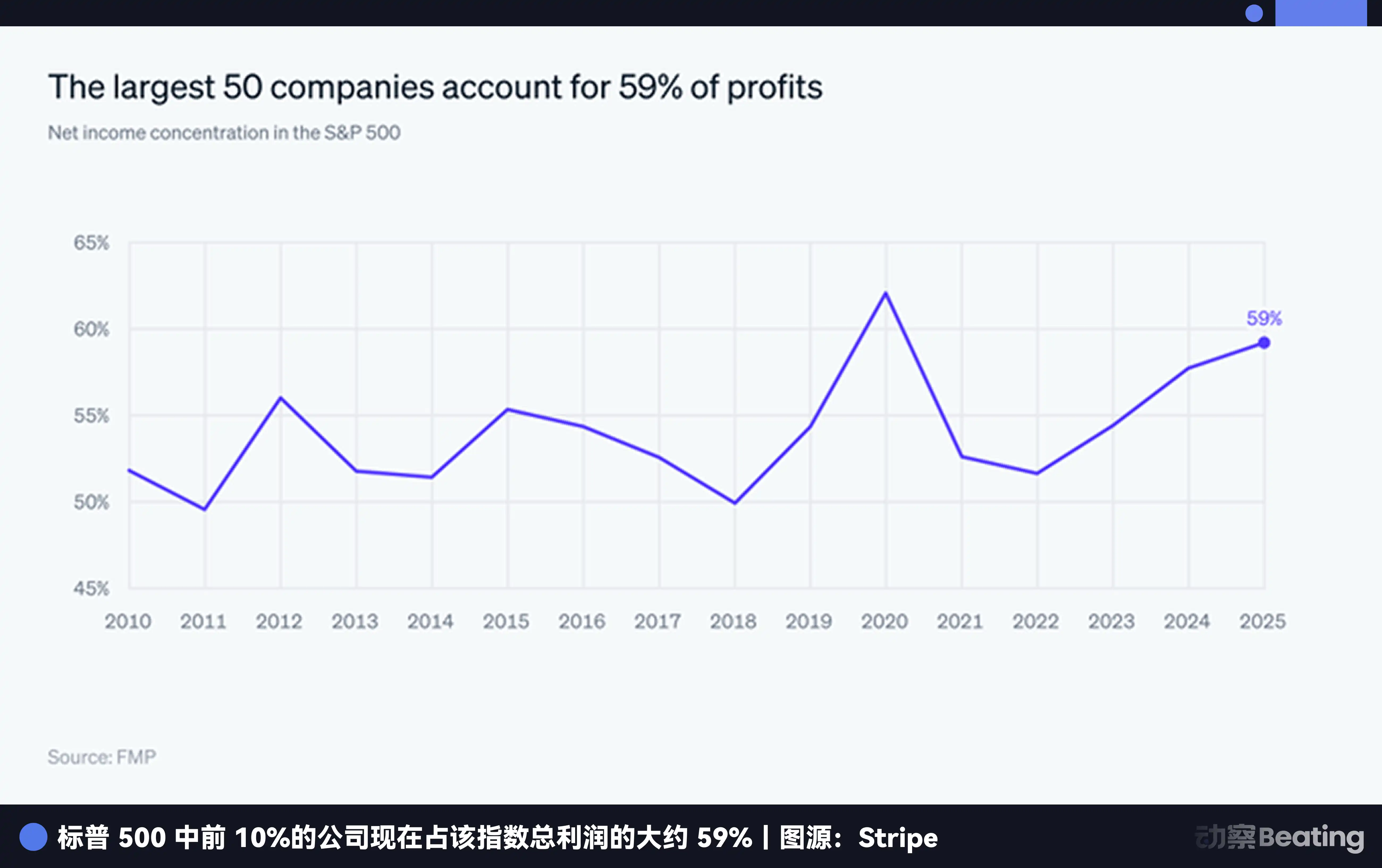

Stripe citó en su carta un conjunto de datos: el tercio más rentable de las empresas cotizadas en Estados Unidos se llevó los dos tercios del valor de mercado de todo el mercado, el porcentaje más alto registrado desde 1963. JPMorgan también describió la situación de “el ganador se lleva todo” en sus perspectivas a principios de 2026, señalando la excesiva concentración del mercado. Las 10% empresas líderes del S&P 500 generaron el 59% de las ganancias.

Esta diferenciación no solo se da entre empresas grandes y pequeñas, sino que es un punto crítico de competencia dentro de la industria. La carta menciona algunos ejemplos industriales; completemos el contexto:

Retail: Over the past three years, offline physical sales, adjusted for inflation, have grown by only 5%, while e-commerce has grown by 30% during the same period. This means that if you are a purely offline retailer, you might feel your business is still barely manageable, but in reality, you have been left behind by the times.

Industria aérea: Las dos grandes, Delta Air Lines y United Airlines, se llevaron casi toda la ganancia de la industria aérea estadounidense en 2025. Las demás aerolíneas luchan por sobrevivir.

Industria médica: La cuota de beneficios de los hospitales tradicionales y las compañías de seguros se ha reducido significativamente, mientras que el EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización) del sector de la tecnología médica se espera que supere los 110.000 millones de dólares para 2029. El dinero está fluyendo desde el modelo antiguo hacia el nuevo modelo.

Los datos más amplios muestran que la demanda de software, computadoras y centros de datos impulsó casi la mitad del crecimiento del PIB de Estados Unidos en 2025. Antes decíamos que el software devoraba el mundo; ahora es el poder de cómputo el que impulsa el crecimiento. Aquellos sectores que no están alineados con el poder de cómputo y el software tienen cada día más dificultades.

Veamos algunos otros datos sobre «emprendimiento». La cantidad de commits en GitHub aumentó un 41% en 2025 (anteriormente crecía un 10-12% anualmente), la cantidad de aplicaciones iOS lanzadas aumentó un 60% en diciembre en comparación con el año anterior, y el número de empresas que alcanzaron ingresos anualizados de 10 millones de dólares en tres meses se duplicó.

La IA está llevando la velocidad de los emprendimientos al límite.

El servicio de registro empresarial propio de Stripe, Stripe Atlas, también registró un aumento del 41% en las inscripciones en 2025, y el 20% de las nuevas empresas de Atlas recibieron su primer pago dentro de los 30 días, una proporción que en 2020 era del 8%.

También lanzaron Claimable Sandboxes, que permiten a los desarrolladores implementar cuentas de Stripe con un solo clic desde herramientas de programación de IA como Vercel y Replit, y ya se han creado más de 100.000 sandboxes de esta manera. Esto significa que un desarrollador puede pasar de tener una idea, a escribir código, hasta recibir su primer pago, en un tiempo sin precedentes.

Las máquinas de clasificación se están acelerando, nuevas especies están surgiendo en gran cantidad, y desde su nacimiento son globales. Esto plantea la siguiente pregunta: estas nuevas especies son inherentemente globales, ¿pero realmente pueden recibir pagos a nivel mundial?

Los productos no tienen fronteras, el dinero sí.

La respuesta es definitivamente no.

Internet ha permitido que la información y los productos trasciendan fronteras, pero el flujo de dinero sigue siendo bloqueado por muros invisibles. Esta es la mayor contradicción estructural del comercio global actual y también el campo de batalla más importante de Stripe.

¿Cómo era la globalización pasada? Coca-Cola tardó 20 años en embotellar su primera bebida gaseosa en Cuba; McDonald's y Starbucks tardaron 27 y 16 años, respectivamente, en abrir su primera tienda en Canadá. En la era de Internet, Facebook tardó 5 años en admitir monedas internacionales, y Google tardó 4 años en recibir su primera publicidad en libras esterlinas.

Pero ahora, este enfoque de primero consolidar el mercado local y luego expandirse al extranjero ya no es popular.

Los productos de IA actuales, desde su día de lanzamiento, tienen su «mercado nacional» en toda Internet, con lanzamientos globales simultáneos que cubren todos los mercados en un segundo. Sin embargo, aunque sus clientes están distribuidos por todo el mundo, sus capacidades de cobro están severamente limitadas por las fronteras nacionales.

Detrás del flujo de fondos se encuentra una antigua infraestructura basada en el sistema de estados nacionales: SWIFT, sistemas de liquidación de bancos centrales, licencias de pago locales, controles de cambio y cumplimiento anti-lavado de dinero. Este sistema fue diseñado para que el dinero fluya dentro de los países, no para que fluya en internet.

Un desarrollador que desea vender su software en línea debe solicitar una cuenta de comerciante, un proceso que puede llevar varias semanas; debe integrar una pasarela de pago, lo que requiere escribir una gran cantidad de código; debe manejar diferentes monedas de diversos países, lo que implica complejas conversiones de divisas; y debe cumplir con la normativa de cada país, lo que requiere un equipo jurídico. Para un pequeño equipo de solo dos o tres personas, esto es casi una tarea imposible.

Los fundadores de Stripe, los hermanos Collison, lo han experimentado en primera persona.

En 2007, cuando aún eran dos adolescentes irlandeses, fundaron su primera empresa, Auctomatic, un software que proporcionaba herramientas de gestión para vendedores de eBay. Pronto descubrieron que lo más difícil no era escribir código ni encontrar clientes, sino cómo recibir pagos de clientes de todo el mundo.

En ese momento, solo tenían dos opciones: usar PayPal, pero PayPal era extremadamente poco amigable con los desarrolladores y congelaba cuentas arbitrariamente; o tratar con los bancos, lo cual era aún más complicado.

Por eso nació Stripe. Lo que querían hacer era convertir el pago en línea de un proceso complejo, con licencias y lleno de fricciones, en algo tan sencillo como llamar a una API.

El éxito de Stripe se debe precisamente a que abordó este problema. Se encargó de todo el trabajo complejo de fondo, como interactuar con bancos, organizaciones de tarjetas de crédito y autoridades regulatorias, y ofreció a los desarrolladores una interfaz extremadamente sencilla. Los desarrolladores ya no necesitan preocuparse por esas tareas繁琐 y complejas, sino centrarse únicamente en su producto.

Pero incluso Stripe no puede derribar completamente este muro. La carta abierta señala que el producto de emisión de tarjetas de Stripe, lanzado hace 7 años, solo cubre 22 países. Las empresas de tecnología financiera son, de hecho, las más lentas en globalizarse: Chime, de Estados Unidos, lleva 12 años operando únicamente en Estados Unidos, y Nubank, de Brasil, tardó 6 años en salir de Brasil.

Pero la demanda estaba allí: la herramienta de IA para presentaciones Gamma, nacida en California, tras integrar Stripe y activar el pago UPI en la India, vio cómo sus ingresos en la India aumentaron un 22% ese mismo mes. Este caso demuestra que, una vez que se eliminan las barreras de infraestructura, la demanda reprimida se desata instantáneamente. Los datos de Stripe también lo confirman: para las empresas cuyos ingresos principales provienen del extranjero, el 30% de sus ingresos no provienen ni de su mercado local ni de las diez economías principales como EE. UU., China, Japón o Alemania, sino de pequeños países poco conocidos que rara vez aparecen en las noticias.

¿Pero cómo podemos derribar este muro si la infraestructura financiera antigua fue diseñada para el mundo antiguo?

Stablecoins, independent of cryptocurrency narratives

Las stablecoins ahora probablemente ya no deberían considerarse criptomonedas. Son una nueva infraestructura global de pagos que, por primera vez, hace que el dinero fluya por internet tan naturalmente como los datos.

En 2025, durante el invierno cripto en que el precio del bitcoin cayó un 50%, el volumen de pagos en stablecoins se duplicó hasta alcanzar los 400 mil millones de dólares, de los cuales el 60% fueron pagos B2B. Stripe lo ha denominado «el verano de las stablecoins». Ya no solo se usan para especular, sino también para hacer negocios.

La plataforma de stablecoin Bridge, adquirida por Stripe, ha visto un aumento de más de 4 veces en su volumen de operaciones. Un fundador de YC puede obtener financiación en stablecoins, depositarlas en la cuenta financiera de Stripe para generar intereses y usarlas para pagar salarios a ingenieros en cualquier parte del mundo. Esto era impensable en el pasado.

De manera más dramática, el CEO de la gigante sueca de fintech Klarna, quien antes era un conocido escéptico de las criptomonedas, ahora Klarna se ha convertido en el primer banco en emitir una stablecoin en la red de prueba Tempo de Stripe, con el objetivo de reducir los costos de liquidación de pagos transfronterizos.

Stripe predice que el comercio futuro será realizado por agentes de IA, requiriendo una blockchain capaz de soportar mil millones de transacciones por segundo. Pero la infraestructura de blockchain existente aún no puede soportar este futuro. Por lo tanto, Stripe desarrolló su propia cadena: Tempo.

Se especializa en pagos, con confirmaciones en menos de un segundo, privacidad opcional e interoperabilidad con sistemas de cumplimiento. Visa, Nubank y Shopify ya lo están utilizando para probar diversos escenarios. Stripe también lanzó Cuentas Financieras, que en su primer día de lanzamiento cubrieron más de 100 países, siendo el primer producto financiero verdaderamente global desde su nacimiento.

La ambición de Stripe es convertirse en el protocolo TCP/IP de esta nueva infraestructura. Lo que busca no es simplemente reparar el antiguo sistema de tuberías, sino construir una red de pagos global completamente nueva, diseñada desde cero para internet.

La mayoría de las empresas están quemando dinero sin razón.

Stripe mencionó en la carta: la mayoría de las empresas viven en un "modelo de bajos ingresos" y desperdician diariamente una buena cantidad de dinero en el proceso de pago.

¿Qué es el modelo de bajos ingresos? Es cuando la infraestructura de pago no está optimizada y se gasta dinero en conversión, tasa de autorización y prevención de fraude. ¿Qué es el modelo de altos ingresos? Stripe proporciona varios casos reales:

Microsoft evalúa mensualmente el rendimiento de los proveedores de pagos, optimizando continuamente la tasa de autorización, lo que ha mejorado significativamente los ingresos.

After Gatwick Airport switched its payment system to Stripe, the payment success rate increased by 2.5 percentage points; this number may seem small, but when multiplied by tens of millions of transactions per year, it represents a significant cost savings.

La empresa de calificación de crédito FICO completó la transición a Stripe mediante pruebas A/B, aumentando la tasa de autorización en un punto porcentual.

La empresa de telemedicina Ro aumentó su tasa de autorización en un 2% y redujo su tasa de disputas en un 3% después de usar Stripe, ganando decenas de millones de dólares adicionales al año.

Estos casos demuestran que optimizar los pagos es una tarea obligatoria.

Otro problema que enfrentan las empresas es la dificultad para obtener financiamiento. Desde la crisis financiera de 2008, el crédito para pequeñas empresas en todo el mundo ha seguido contrayéndose. Los préstamos a pequeñas empresas en Irlanda se desplomaron un 66%, los préstamos menores a un millón de dólares en Estados Unidos disminuyeron un 5%, y la tasa de crecimiento del PIB en los países de la OCDE cayó del 2,8% anual al 1,0%. Los bancos tradicionales no están dispuestos a otorgar préstamos a pequeñas empresas porque no tienen suficientes datos para evaluar el riesgo y los costos de aprobación son elevados.

La lógica de Stripe Capital es que tengo todos tus datos de transacciones y conozco tu negocio mejor que cualquier banco. Utiliza los datos de transacciones en tiempo real del comerciante para otorgar préstamos, evitando los procesos de aprobación engorrosos de los bancos tradicionales. Las empresas que reciben financiamiento de Stripe Capital crecen un 27 por ciento más rápido durante el año siguiente en comparación con empresas similares que no lo reciben, y las del nivel más alto crecen más del triple.

Stripe se está transformando de una herramienta de pago en un sistema operativo empresarial. No solo te ayuda a recibir pagos, sino que también te proporciona financiamiento, emite tarjetas, gestiona tus finanzas y previene fraudes. Quiere convertirse en el cerebro financiero de las empresas, no solo en un terminal de cobro.

Sin embargo, todos estos son problemas en un mundo donde las decisiones y las compras las toman humanos. Pero si quienes toman decisiones y compran se convierten en agentes de IA, ¿cómo debería evolucionar esta infraestructura?

Llegaron los agentes de IA, ¿quién hará su billetera?

Cuando los agentes de IA se conviertan en nuevos sujetos de consumo, toda la infraestructura de pagos necesitará ser rediseñada, y este derecho de diseño determinará las reglas del juego de la próxima generación de negocios.

¿Qué es el comercio agente (Agentic Commerce)? En términos sencillos, cuando la IA es lo suficientemente inteligente, ya no es solo una herramienta de búsqueda, sino un agente autorizado que puede realizar tareas en tu nombre. Le dices: “Ayúdame a reservar un vuelo el próximo martes a Shanghái, con asiento junto a la ventana y el mejor valor por dinero”, y ella misma compara precios, realiza la compra y efectúa el pago, sin necesidad de que intervengas.

Estamos en la víspera de una explosión en este nuevo mundo. Al igual que en la mitad de los años 90 con Internet, los protocolos básicos como HTTP, HTML y DNS están surgiendo en medio de la competencia, y nadie sabe cuál ganará, al igual que hubo AltaVista y Google. Ahora también, nadie sabe quién se convertirá en el «HTTP» del comercio de agentes.

Stripe divide la evolución del comercio de agentes en cinco niveles:

L1 elimina los formularios web; la IA puede ayudarte a completar automáticamente esos molestos formularios de registro, inicio de sesión y pago;

L2 es búsqueda descriptiva; puedes decirle a la IA en lenguaje natural lo que deseas, y ella te ayudará a encontrar y presentar los resultados;

L3 es memoria persistente; la IA recuerda todos tus preferencias e historial;

L4 es una autorización por poder; puedes autorizar a la IA para que tome decisiones de compra por ti dentro de un límite establecido;

L5 es una predicción activa; la IA puede organizar todo por ti incluso antes de que te des cuenta de lo que necesitas.

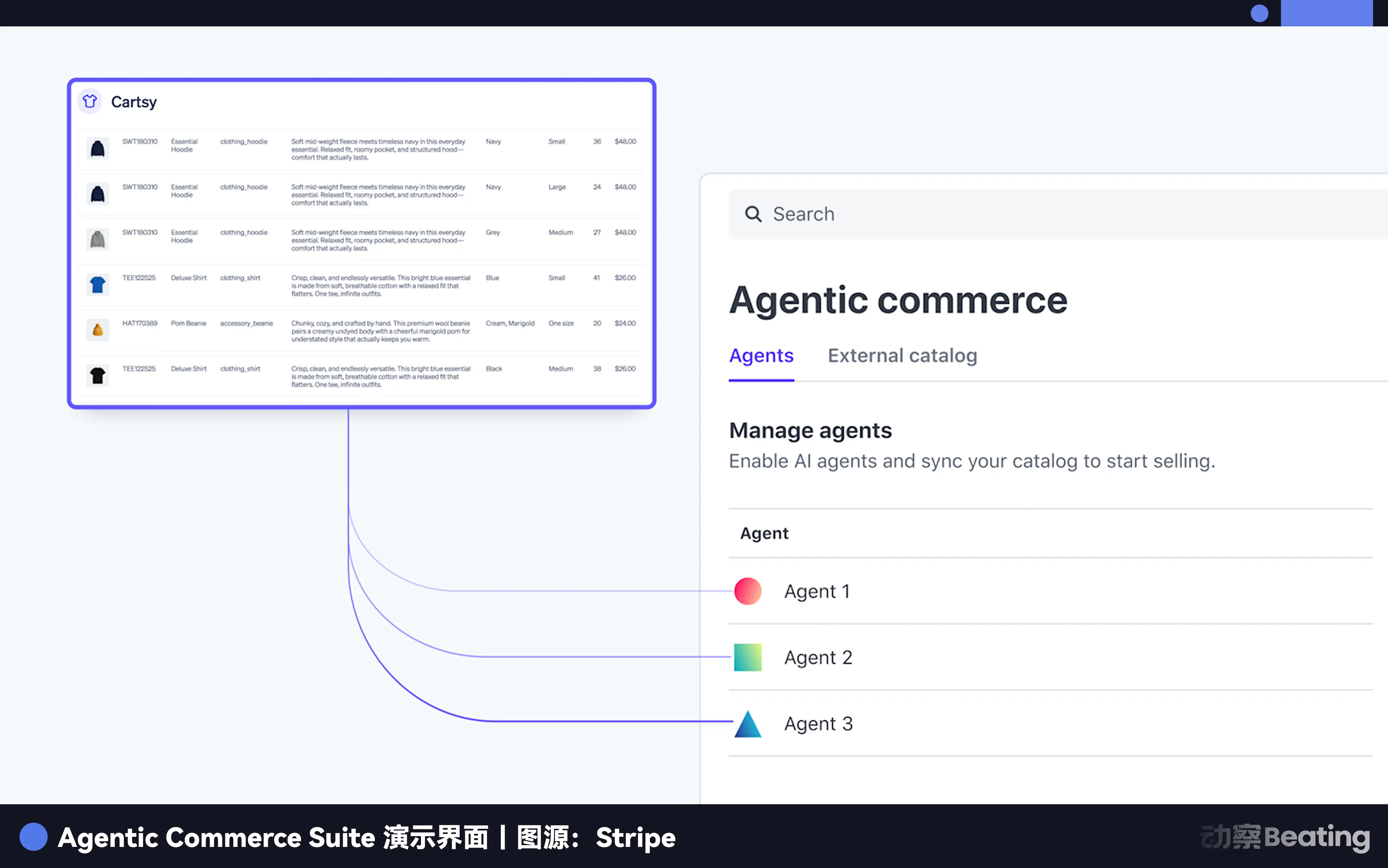

Stripe considera que actualmente nos encontramos en el límite entre L1 y L2. Pero una vez que crucemos hacia L3 y L4, la forma del comercio se verá completamente transformada. Cuando miles de agentes de IA realicen transacciones en internet en nombre de los humanos, necesitarán sus propios billeteras y un conjunto propio de protocolos de pago.

Este es precisamente el futuro que Stripe está intentando conquistar. Han colaborado con OpenAI para desarrollar protocolos comerciales de agentes, trabajado con Microsoft para dotar a su Copilot de capacidades de pago, y lanzado Agentic Commerce Suite, que permite a marcas como Etsy y Coach integrar una sola vez y vender a agentes de IA en múltiples plataformas de IA. Incluso han lanzado una función llamada Machine Payments, que permite que los propios agentes de IA se conviertan en un nuevo tipo de cliente sujeto a cobro, es decir, no solo los humanos compran con IA, sino que también la IA puede pagar a la IA.

Cuando los agentes de IA se conviertan en nuevos sujetos de consumo, Stripe quiere ser quien les proporcione billeteras y protocolos de pago, lo cual es un campo de batalla mucho más grande que el procesamiento de pagos en sí mismo.

Los obstáculos técnicos, ya sea las fronteras de los pagos o las billeteras de los agentes de IA, Stripe los está resolviendo uno por uno. Pero aún hay un muro más antiguo y más resistente que se interpone ante todas estas posibilidades.

El último enemigo

«Una República de Permisos». Esto es lo que Stripe cita al final de la carta, una afirmación rara que pocas empresas comerciales expresan públicamente: el obstáculo para todo esto no es la tecnología, sino el sistema compuesto por reguladores, comités y tribunales que, bajo el pretexto de «evitar que ocurran cosas malas», está sofocando sistemáticamente «lo que ocurre de bueno».

La idea central de Mokyr es que la Revolución Industrial ocurrió en la Inglaterra del siglo XVIII no solo debido a la presencia de carbón y máquinas de vapor, sino porque el entorno político y la cultura social de la época fomentaron una mentalidad de mejora que alentaba la innovación y el riesgo empresarial. Históricamente, numerosas nuevas tecnologías fracasaron no porque fueran deficientes en sí mismas, sino porque fueron sofocadas por agentes no de mercado, es decir, gobiernos, gremios, iglesias, entre otros.

Stripe considera que hoy vivimos en una enorme «república de licencias». Enumera una lista crítica:

En el desarrollo de fármacos basado en IA, aunque la IA puede completar en semanas predicciones de plegamiento de proteínas que antes requerían años, la velocidad de lanzamiento de nuevos medicamentos sigue siendo limitada por los procesos lentos de ensayos clínicos, que en promedio requieren más de 10 años.

Los emprendedores europeos están siendo limitados por los complejos requisitos del Reglamento de la UE sobre Inteligencia Artificial (EU AI Act); una pequeña empresa de IA puede necesitar invertir una gran cantidad de tiempo y dinero para cumplir con los requisitos de conformidad, en lugar de centrarse en el desarrollo de productos.

Nuevas tecnologías de energía nuclear más seguras y eficientes se ven obstaculizadas por un marco regulatorio rígido y basado en vetos, impidiendo su implementación, a pesar de la creciente urgencia del cambio climático.

Los automóviles autónomos de Waymo, interceptados por regulaciones locales en San Francisco, enfrentan obstáculos en su desarrollo, a pesar de que los datos muestran que son más seguros que la conducción humana.

Pero Stripe tampoco es completamente pesimista. También presenta contrajemplos de aquellos que luchan por crecer en las grietas:

Mistral AI de Francia y Bending Spoons de Italia, en el entorno regulatorio estricto de Europa, aún así han crecido hasta convertirse en empresas de inteligencia artificial de nivel mundial;

Zipline en Ruanda y Varda en Estados Unidos, en campos estrictamente regulados como la entrega mediante drones y la fabricación espacial, ganan lentamente permisos para abrir nuevos modelos de negocio;

Spring Health y Maven Clinic en Estados Unidos, en la industria más conservadora de la salud, utilizan software y datos para mejorar la eficiencia y transformar la forma de brindar servicios de salud mental y salud femenina.

Esta es la mayor preocupación de Stripe y el tono más pesado de esta carta. Compara la actual revolución de la IA con el proceso de caer en un agujero negro: en el instante en que cruzas el «horizonte de eventos», tú mismo no sientes nada, pero tu futuro ya ha cambiado de manera irreversible. Stripe cree que estamos en la víspera de un «punto singular diferente, pero esperemos que mejor».

Al final de esta carta, Stripe no ofrece ninguna garantía optimista ni ninguna predicción pesimista. Solo dice que la máquina del mercado no se detendrá, sino que girará cada vez más rápido. Depende de ti, en este momento, cómo reaccionar: ¿serás el ganador que la máquina selecciona, o los datos descartados sin piedad?

Proveniente de un pequeño pueblo de Irlanda con solo 102 habitantes llamado Dromineer, Stripe convirtió en quince años siete líneas de código en un imperio comercial que mueve el 1.6% del PIB mundial. Su próximo paso es definir las reglas del próximo nivel del comercio global.

Haz clic para conocer los puestos disponibles en BlockBeats

Bienvenido a la comunidad oficial de律动 BlockBeats:

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia