Autor original: David, Shenchao TechFlow

El 18 de marzo, otra cadena de bloques principal se lanzó.

Se llama Tempo, y detrás está Stripe y Paradigm. Stripe es una de las empresas de pagos en línea más grandes del mundo, que procesó 1.9 billones de dólares en transacciones el año pasado; Paradigm es uno de los mayores fondos de capital de riesgo del sector cripto. Ambas empresas invirtieron conjuntamente 500 millones de dólares en Tempo el año pasado, con una valoración del proyecto:

5 mil millones.

Una blockchain de 5 mil millones de dólares, sin especular con criptomonedas, sin hacer DeFi, sin lanzar memes. El día del lanzamiento de la mainnet, el producto más destacado lanzado por Tempo fue:

Haz que las máquinas paguen a las máquinas.

Esto suena un poco abstracto, pero puedes entenderlo así: ahora, cada paso que da la IA cuesta dinero. Llamar a una API cuesta dinero, comprar capacidad de cómputo cuesta dinero, recuperar un conjunto de datos de una base de datos también cuesta dinero...

Pero los sistemas de pago actuales están diseñados para personas: las cuentas bancarias requieren identificación, las tarjetas de crédito necesitan reconocimiento facial, y Alipay exige un código de verificación por SMS.

AI no pasa ninguno.

Puede ayudarte a completar todo el flujo de trabajo, pero en el paso de pagar, debes detenerte y esperar a que un humano presione «Confirmar».

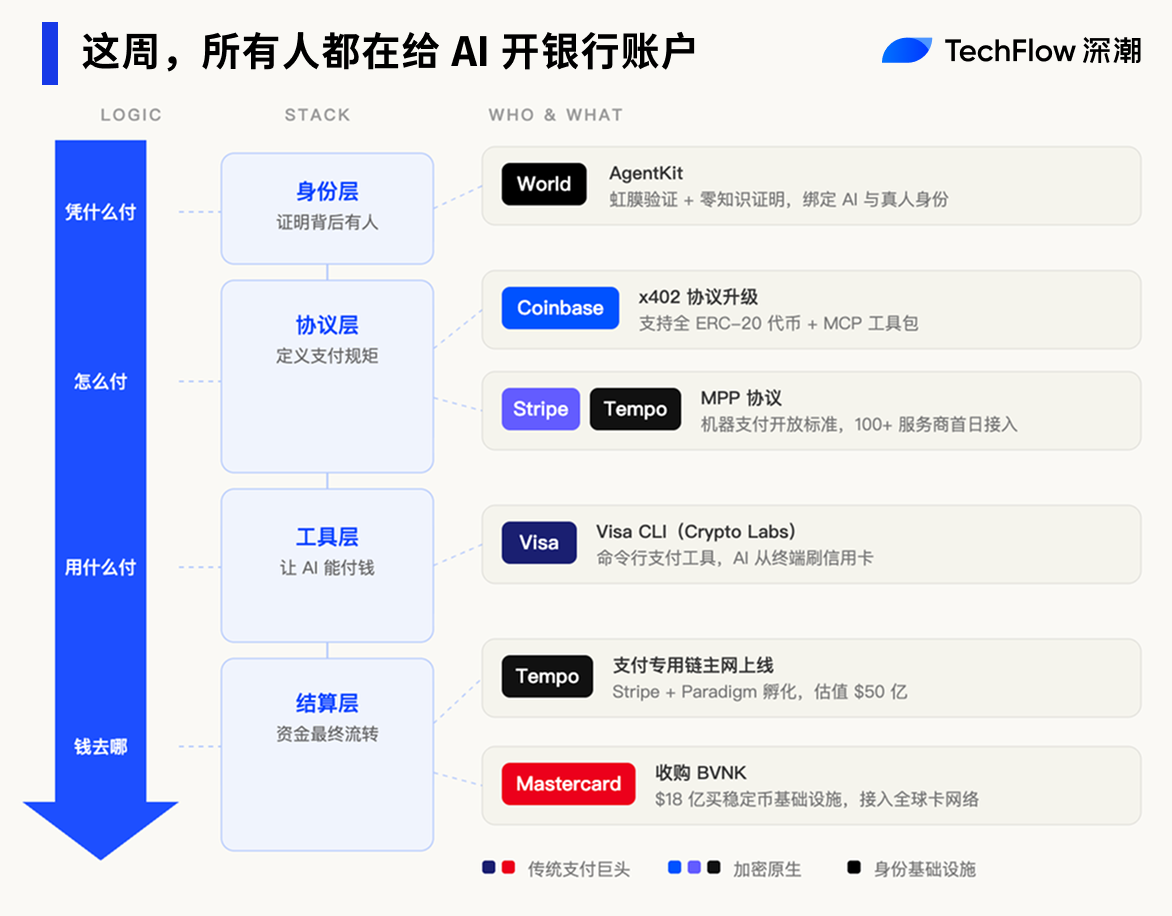

Por lo tanto, junto con la red principal, se lanzó un protocolo abierto llamado MPP (Machine Payments Protocol), desarrollado en conjunto con Stripe.

En pocas palabras, se establecieron reglas para las transacciones entre máquinas, incluyendo cómo solicitar pagos, cómo autorizarlos y cómo liquidarlos.

El escenario previsto es que la IA pueda gastar automáticamente dentro de un límite preestablecido, sin necesidad de que un humano apruebe cada transacción. En el día de su lanzamiento, más de 100 proveedores ya se habían integrado, incluyendo OpenAI, Anthropic y Shopify.

Pero Tempo no es el único que está haciendo esto esta semana.

En cinco días, Visa creó un nuevo departamento y lanzó una herramienta de pago con IA, Coinbase actualizó su protocolo de pago de forma significativa, Mastercard adquirió una empresa de stablecoin por 1.800 millones de dólares, y World de Sam Altman lanzó un kit de herramientas dedicado a la autenticación de IA.

Cinco gigantes entraron en la misma puerta en una semana, apresurándose por abrir una cuenta bancaria para IA.

Dos caminos, la misma puerta

Tempo se encarga de facilitar el asentamiento para IA. Pero el asentamiento es solo una parte del sistema de pagos. Para que un agente de IA pueda gastar de forma autónoma, también se necesitan herramientas de pago, canales de fondos y autenticación de identidad.

Aquí, las empresas de pagos tradicionales y las empresas cripto están compitiendo por su porción del pastel utilizando los métodos en los que cada una destaca.

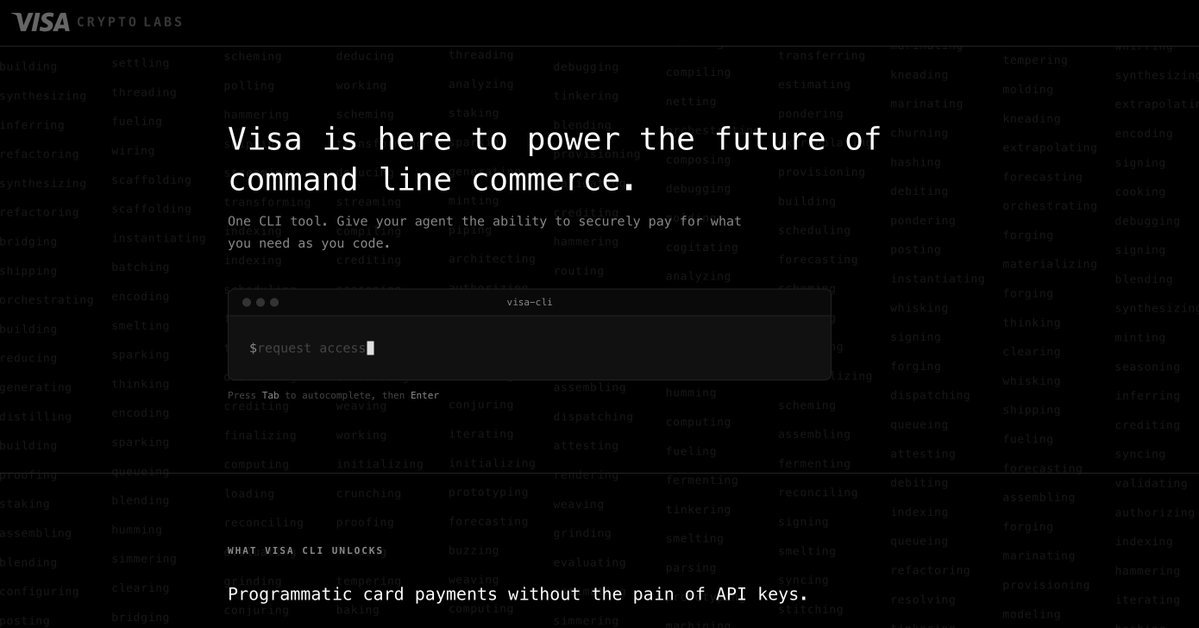

El 18 de marzo, el mismo día en que se lanzó la red principal de Tempo, el gigante de pagos Visa también actuó. El recién creado departamento Crypto Labs lanzó su primer producto: Visa CLI, una herramienta que permite a los agentes de IA realizar pagos con tarjeta de crédito directamente desde el terminal.

No se necesita clave API ni registro previo; durante la ejecución de tareas por IA, si se necesita comprar algún servicio, basta con ingresar un comando para pagar. Visa llama a esto «comercio por línea de comandos».

La red global de tarjetas de Visa conecta miles de millones de tarjetas y millones de comerciantes; si los pagos impulsados por IA pudieran operar sobre esta red existente, no necesitarían esperar a que se madure ninguna nueva infraestructura.

Visa está extendiendo el camino antiguo. Su competidor Mastercard eligió otro enfoque: comprar directamente el paso.

El 17 de marzo, Mastercard anunció la adquisición de BVNK, una empresa de infraestructura de stablecoins con sede en Londres, por 1.800 millones de dólares. Esta es la adquisición de stablecoins más grande en la historia de la industria cripto.

El propósito de esta adquisición también es directo: si el pago de IA debe realizarse a través de una moneda estable, entonces esa moneda estable pasará por mi canal.

En el lado de las empresas nativas de criptomoneda, las acciones también son intensas.

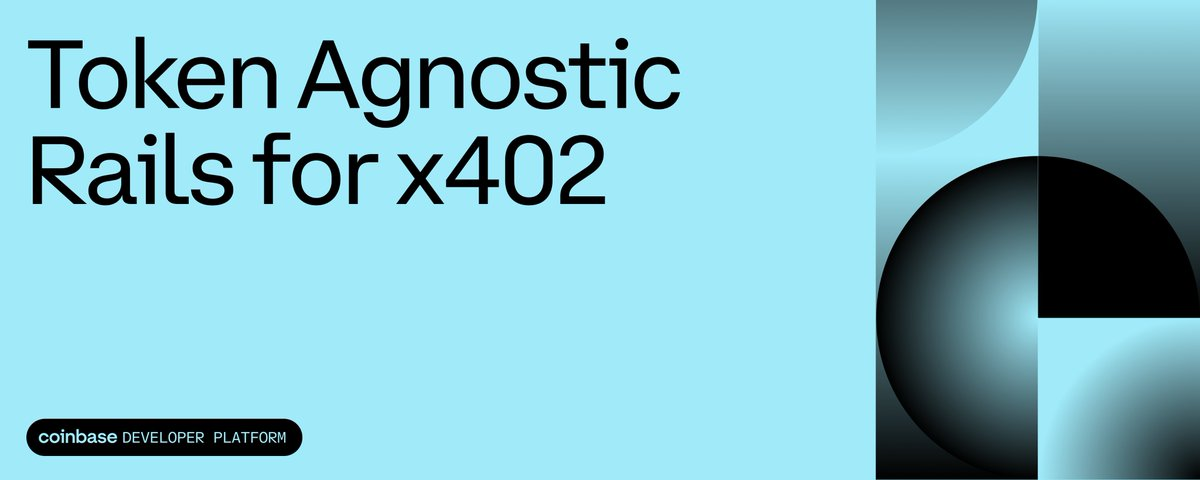

El protocolo x402 de Coinbase ha completado una gran actualización, ampliando el rango de pagos desde varias criptomonedas estables a todos los tokens ERC-20, y ha lanzado el kit de herramientas MCP, que permite a los desarrolladores conectar herramientas de IA a la red de pago con un solo clic.

Ambos parecen tener puntos de partida diferentes, pero sus acciones apuntan hacia la misma dirección: las empresas de pagos tradicionales están adoptando criptomonedas, mientras que las empresas de criptomonedas están adoptando la IA. En última instancia, la infraestructura criptográfica se está convirtiendo en el canal subyacente para pagos basados en IA.

Queda un último paso. La IA ya puede gastar dinero, pero ¿cómo sabe el comerciante si detrás de esa IA hay alguien responsable?

El 17 de marzo, World, fundada conjuntamente por Sam Altman, lanzó AgentKit, integrada con x402 de Coinbase. Su única función es permitir que la IA demuestre, al realizar un pago, que detrás hay una persona real verificada. Los comerciantes pueden confirmar que alguien es responsable de la transacción, pero no pueden ver quién es.

Cinco días, cinco empresas, cada etapa: liquidación, canales, herramientas, protocolos e identidad, ha sido bloqueada.

La torta de IA ya se repartió, solo queda la caja

En los últimos tres años, los lugares en la cadena de valor de la IA ya están ocupados.

La capa de modelos es la mesa de juego de OpenAI, Anthropic, Google y numerosas empresas chinas; la capacidad de cómputo está completamente controlada por NVIDIA, y la capa de aplicaciones, desde asistentes de programación hasta motores de búsqueda, se ha convertido en un mercado extremadamente competitivo...

Cada nivel está lleno de personas, y las barreras de competencia en cada nivel también se vuelven más altas.

Pero esta capa de pago sigue siendo relativamente vacía.

No es que nadie lo haya pensado, es que aún no ha llegado el momento. Para que los Agentes de IA realicen pagos, se requiere una condición previa: la IA debe tener la capacidad de completar independientemente una cadena completa de tareas. Si solo puede chatear, sin necesidad de llamar API, comprar capacidad de cómputo ni contratar a otros Agentes para realizar tareas, entonces el pago no es una necesidad urgente.

En el último año, esta premisa ha comenzado a establecerse gradualmente.

OpenClaw permite que la IA opere directamente la computadora, y el protocolo MCP permite que la IA se conecte a servicios externos; las capacidades de los Agentes de los grandes modelos de cada empresa experimentarán un avance conjunto en la segunda mitad de 2025. La IA pasó de ser una «herramienta de conversación» a una «herramienta para realizar tareas», y realizar tareas requiere gastos...

La necesidad de gastar ha llegado, pero la infraestructura para gastar aún no existe.

Por eso Stripe, Visa, Mastercard y Coinbase actúan simultáneamente. Para las empresas de pagos tradicionales, esta es la primera vez que obtienen ventaja en su terreno durante toda la ola de IA. No pueden crear modelos ni fabricar chips, pero los pagos son algo que han hecho durante décadas.

La red global de tarjetas de Visa conecta miles de millones de tarjetas y millones de comerciantes, Mastercard cubre más de 200 países y Stripe procesó 1.9 billones de dólares en transacciones el año pasado. Si cada gasto de IA pasara por estos canales, cuanto más capaz sea la IA, más ganarán.

Para las empresas de criptomonedas, la lógica es diferente.

El CEO de Coinbase, Brian Armstrong, dijo anteriormente una frase muy directa: "La IA puede tener una billetera criptográfica, pero no puede abrir una cuenta bancaria".

Cada paso del sistema financiero tradicional confirma "quién eres": abrir una cuenta bancaria requiere una identificación, solicitar una tarjeta de crédito requiere reconocimiento facial, y cada transacción necesita un código de verificación por SMS. La IA es software, no una persona, y no puede superar ninguna de estas barreras.

Pero los billeteras criptográficas no necesitan esto. Una clave privada es una cuenta, y para un agente de IA, los pagos en la cadena son la ruta de menor resistencia.

Ya sea cifrado o no, el pago con IA será un nuevo mercado de infraestructura. La diferencia radica solo en qué canal es más adecuado para las máquinas.

El camino está arreglado, pero el auto no ha llegado.

Hasta aquí, la historia parece que todo está listo, con los cinco gigantes en sus posiciones.

Pero hay un número que merece la pena echarle un vistazo.

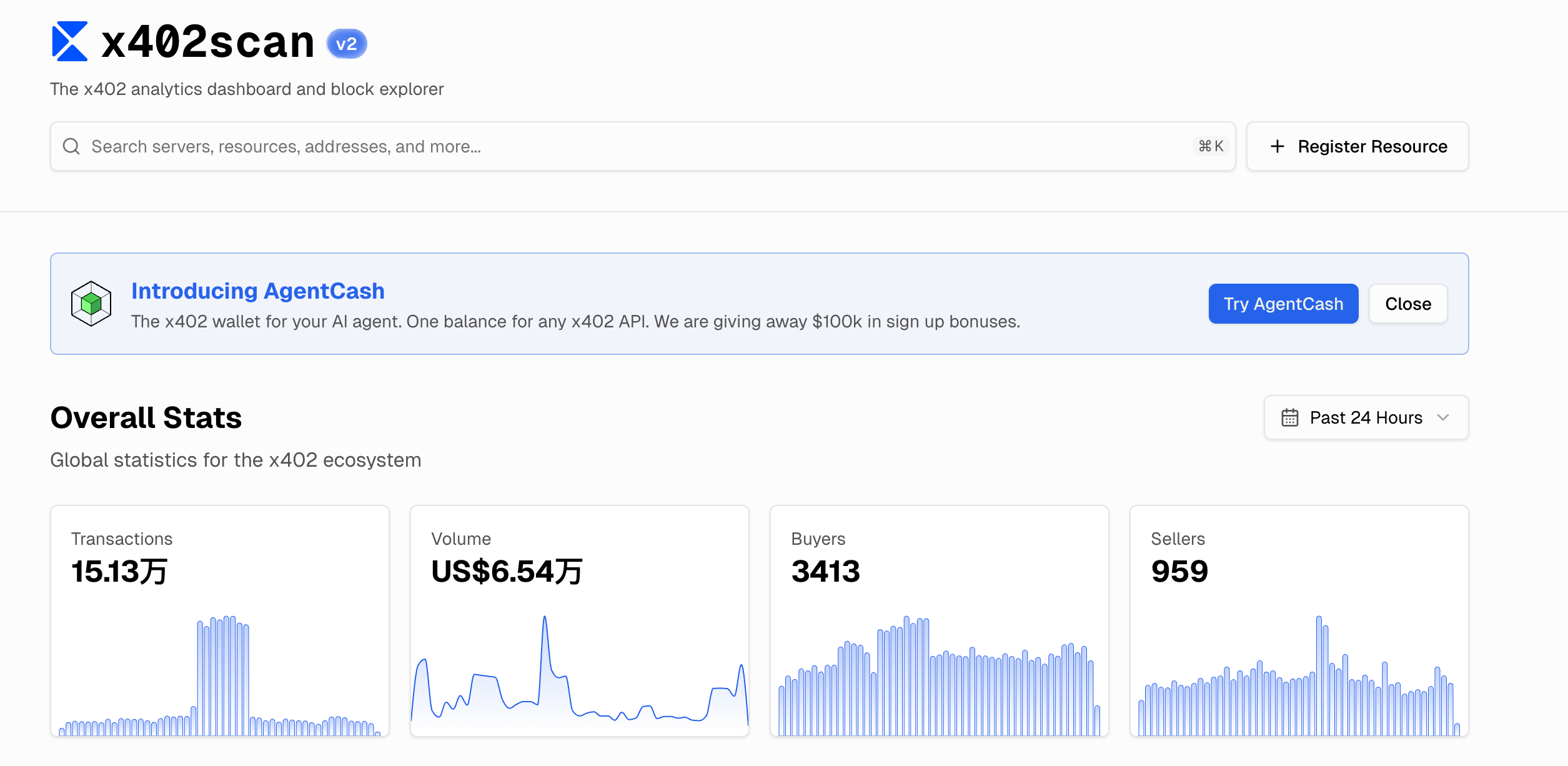

El protocolo x402 de Coinbase es el protocolo de pago basado en IA con la implementación más temprana y el ecosistema más amplio actualmente. Según los datos de x402scan, en las últimas 24 horas, el volumen total de transacciones en todo el ecosistema fue de 65.400 dólares estadounidenses, con 150.000 transacciones, lo que representa un promedio de menos de 5 centavos por transacción.

¿Qué infraestructura se ha desarrollado para este número? Tempo valora 5 mil millones de dólares, Mastercard gastó 1800 millones para adquirir BVNK, Visa creó un nuevo departamento específicamente, y Stripe participó directamente escribiendo el protocolo.

Una infraestructura valorada en miles de millones de dólares sirve a un mercado con un volumen diario de operaciones comparable al de una tienda de té de la calle.

Todos los negocios de infraestructura parecen ser así de normales.

En la víspera de la burbuja de internet del año 2000, las empresas de telecomunicaciones instalaron millones de kilómetros de fibra óptica bajo el océano. Después de terminar, descubrieron que el tráfico global de internet solo necesitaba el 5% de esa capacidad. La mayoría de esas empresas quebraron, pero la fibra óptica sigue ahí.

Diez años después, el streaming de video y el internet móvil llenaron esos canales. Los que construyeron los caminos no ganaron dinero, pero los caminos eran reales.

El pago con IA está en esta etapa ahora. La lógica de la demanda es válida: los agentes de IA realmente se están volviendo cada vez más capaces, realmente necesitan gastar de forma autónoma y realmente necesitan una nueva infraestructura financiera.

Todos están en la línea de partida, pero después de que suena la pistola de salida, descubres que en la pista solo estás tú.

En cuanto a quién saldrá adelante, la primera verdadera transacción autónoma de un agente de IA en tu vida podría ocurrir más rápido de lo que todos esperan, o más lento de lo que todos esperan.

Lo único seguro es que la batalla ya ha comenzado, y tus y mis billeteras podrían ser las últimas en enterarse.