Después de oscilar durante más de dos meses, el Bitcoin finalmente muestra signos de romper.

El viejo amigo Michael Saylor sigue liderando el avance del Bitcoin, y esta vez ha activado una nueva arma: STRC.

Revisa los últimos tweets de Saylor y verás que casi todos los días publica contenido sobre STRC. Videos promocionales de baja calidad generados por IA, con piscinas de vacaciones tropicales y mujeres sosteniendo cócteles, transmiten una señal clara: el hombre que llevó a MSTR a lo más alto de Nasdaq está aplicando la misma intensidad de marketing a STRC.

¿Por qué lo hace? Porque STRC es actualmente casi la única herramienta que Strategy tiene para convertir el dinero del mercado en compras de BTC. Durante los últimos tres meses, todas las adquisiciones masivas de BTC anunciadas por Strategy han tenido su fuente de financiamiento en STRC.

¿Qué es STRC?

STRC es la sigla de Variable Rate Series A Perpetual Stretch Preferred Stock, un tipo de acción preferida perpetua emitida por Strategy y listada en Nasdaq en noviembre del año pasado.

Su mecanismo de funcionamiento es aproximadamente el siguiente:

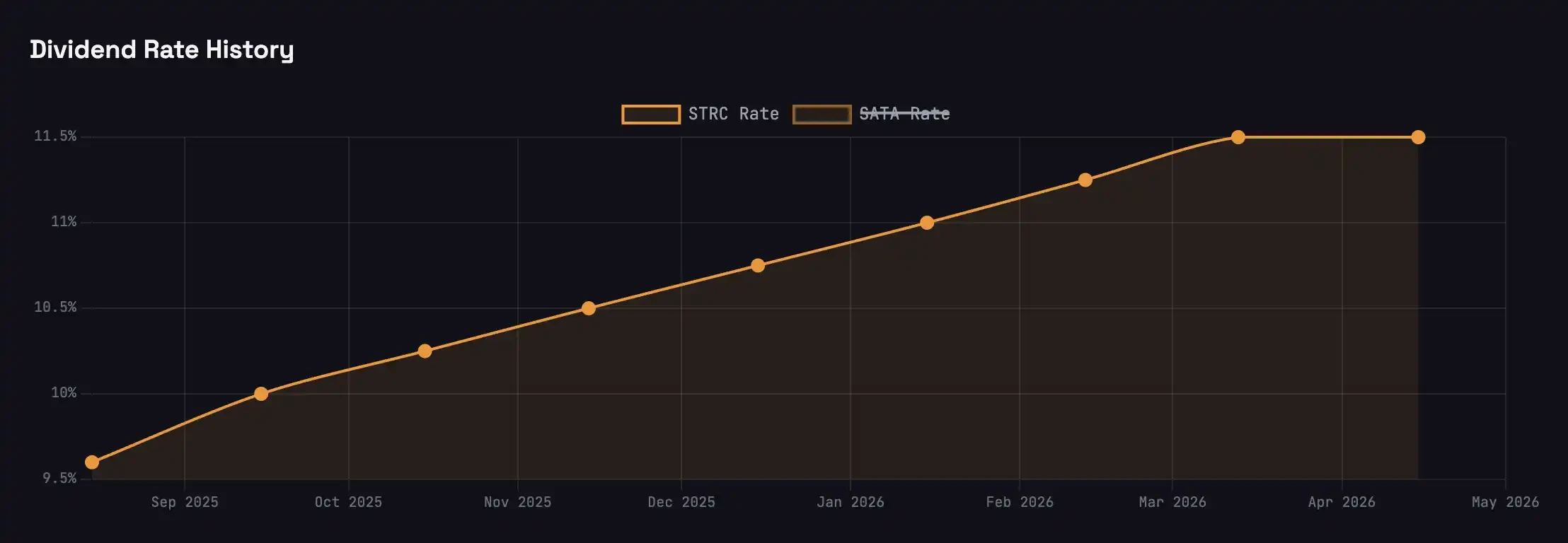

Compraste una acción de STRC por aproximadamente 100 dólares. Strategy paga dividendos en efectivo mensualmente con una tasa anualizada del 11,5%, es decir, aproximadamente 96 centavos por acción al mes. No tiene fecha de vencimiento y Strategy no necesita reembolsar el capital principal.

El precio de la acción se ancla cerca de su valor nominal de 100 dólares mediante ajustes mensuales de la tasa de dividendos: si cae por debajo de 100, se aumenta la tasa de dividendos para atraer compradores; si sube por encima de 100, se reduce la tasa de dividendos para hacer que el precio regrese al valor nominal. El límite superior para el ajuste mensual de la tasa de dividendos es de 25 puntos básicos.

Solo cuando el precio de las acciones de STRC esté por encima de los 100 dólares, la Estrategia podrá emitir nuevas acciones a su valor nominal para recaudar fondos: este es el fundamento de todo el ciclo. La mayor parte de los fondos obtenidos, después de deducir la reserva de dividendos, se utilizarán para comprar BTC.

Saylor nombró este producto "Crédito de corta duración y alto rendimiento" o "Fondo del mercado monetario respaldado por Bitcoin". Con los rendimientos de los bonos del Tesoro de EE.UU. en torno al 3.5%, STRC ofrece un rendimiento equivalente a tres veces el de los bonos del Tesoro de EE.UU.

Flywheel

Un malentendido común sobre Saylor es que está imprimiendo dinero ilimitadamente para comprar BTC.

Él no puede hacerlo. Saylor no puede imprimir dinero de la nada; debe esperar a que el mercado le entregue el dinero. Cada acción adicional de STRC emitida supone la existencia de un comprador marginal real dispuesto a comprarla a 100 dólares.

Los compradores de STRC están esencialmente realizando una operación de crédito; el rendimiento del 8% superior al de los bonos del tesoro que ofrece STRC es una compensación por el "riesgo de crédito de la estrategia".

Sin embargo, muchos compradores de STRC no saben que los fondos que utilizan para comprar STRC se amplifican indirectamente tres veces y fluyen hacia BTC.

La estrategia tiene un objetivo financiero público: una apalancamiento del 33%.

En la fuente de fondos de toda la empresa, las acciones preferentes perpetuas como STRC, STRF y STRK representan aproximadamente un tercio, mientras que los dos tercios restantes provienen de acciones ordinarias MSTR. Saylor llama a este principio "apalancamiento inteligente". Esto significa que por cada dólar que Strategy obtiene mediante STRC, para mantener la línea de apalancamiento del 33%, deben emitir simultáneamente aproximadamente 2 dólares adicionales en MSTR para invertir en BTC. 1 dólar STRC + 2 dólares MSTR = 3 dólares en compras de BTC.

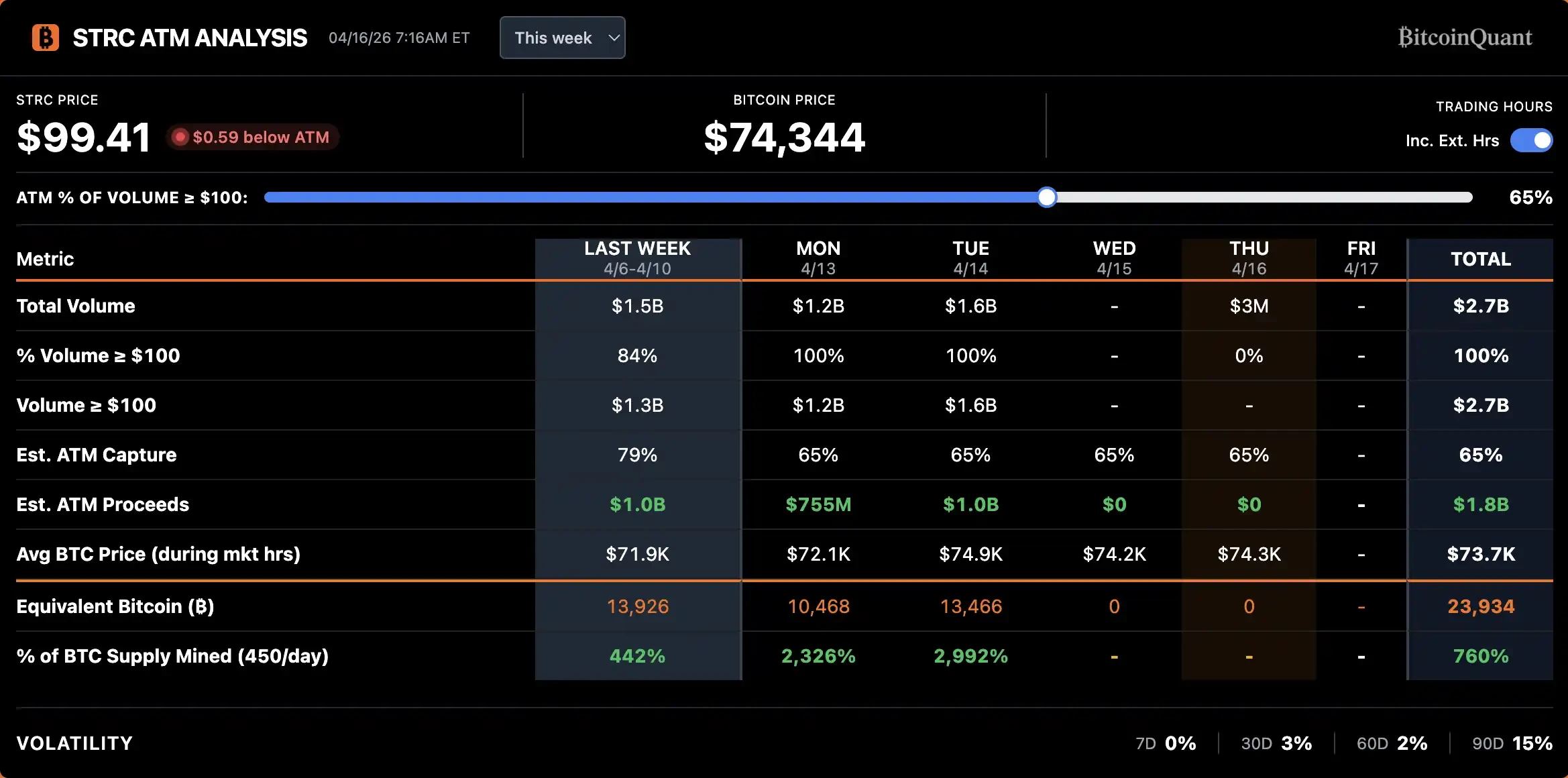

El 14 de abril, la estrategia recaudó aproximadamente 10 mil millones de dólares en un solo día a través de STRC. Con un apalancamiento de 3 veces, esto equivale a una demanda de BTC de aproximadamente 30 mil millones de dólares, coincidiendo exactamente con el volumen de acumulación de BTC durante las dos semanas previas al ex-dividendo de abril.

Cuando BTC cae, la garantía se reduce y el riesgo de crédito de STRC aumenta, la estrategia debe elevar la tasa de distribución para compensar el nuevo nivel de riesgo. Pero cuanto más alta sea la tasa de distribución, mayor será la presión sobre el flujo de efectivo y mayor la probabilidad de incumplimiento. Este es un ciclo de retroalimentación inestable. Durante el período de octubre del año pasado, cuando BTC se desplomó de 120.000 dólares a 60.000 dólares, la tasa de distribución de STRC aumentó desde un 7% hasta un 11,5% para lograr recuperar apenas la demanda de compra.

Por el contrario, cuando BTC se estabiliza y sube, la garantía aumenta y la calidad crediticia mejora, lo que hace que STRC sea más atractiva bajo la misma tasa de distribución, ampliando aún más la demanda. El ETF de BlackRock sobre Valores Preferentes e Ingresos incluyó las acciones preferentes de Strategy como su segunda posición más grande en abril, elevando su valor de mercado de aproximadamente 200 millones en marzo a 344 millones de dólares, lo que constituye un respaldo directo de las instituciones de renta fija a la situación crediticia actual de Strategy.

La rueda de la estrategia ya ha girado en sentido positivo: más capital compra STRC → Strategy compra BTC con apalancamiento 3x → el precio de BTC recibe soporte → la base de garantía de STRC se vuelve más sólida y el spread de crédito se reduce → STRC se vuelve más atractiva con la misma tasa de dividendos → más capital compra STRC.

Arbitraje de fecha de ex-dividendo

El mecanismo de distribución de dividendos de las acciones preferentes difiere del de los bonos. Los bonos generan intereses diariamente: si los posees un día, recibes un día de interés; en cambio, las acciones preferentes pagan los dividendos en una sola fecha fija. Para STRC, siempre que mantengas las acciones al cierre del día anterior a la fecha ex-dividendo, recibirás el dividendo mensual completo de 96 centavos de dólar.

Esto crea una clara oportunidad de arbitraje: entrar a comprar unos días antes de la fecha ex-dividendo, recibir el dividendo y vender al día siguiente. Los datos de los últimos meses muestran que, en promedio, STRC cae aproximadamente 20 centavos tras la fecha ex-dividendo, mucho menos que los 96 centavos del dividendo mismo. La ganancia neta por acción en un solo arbitraje de dividendo puede alcanzar entre 40 y 50 centavos.

Los arbritajistas no dejarán pasar esta oportunidad.

Como se muestra en la gráfica, el volumen comenzó a aumentar una semana antes del día de ex-dividendo, alcanzó su punto máximo el día del ex-dividendo o el día anterior, y descendió rápidamente después del ex-dividendo. Este ciclo de aumento de volumen en abril fue significativamente más pronunciado que en marzo, lo que indica que cada vez más capital está participando en el arbitraje de ex-dividendo de STRC.

Sin embargo, este tipo de arbitraje podría no ser algo positivo.

En cuanto al producto STRC, las dos o tres semanas posteriores a la fecha de ex-dividendo entran en una "zona muerta": la liquidez se contrae, el spread de compra-venta se amplía y el precio permanece durante mucho tiempo por debajo del valor nominal de 100 dólares. Esta desancoraje repetido erosiona la posición de STRC como "producto del mercado monetario", empujándolo hacia una forma más parecida a un bono con volatilidad mensual.

Para Saylor, sus compras de BTC son fáciles de anticipar por el capital de arbitraje. La emisión adicional de STRC se concentra en las dos semanas previas al día de ex-dividendo, lo que implica que sus compras de BTC también se concentran en este período.

Ahora, los arbitrajistas acuden mensualmente al mismo momento para comprar STRC, sabiendo que Saylor pronto usará ese dinero para comprar BTC en el mercado al contado; así pueden comprar BTC con anticipación y venderlo después de que Saylor impulse el precio, elevando así el costo de compra de Saylor.

En las últimas dos semanas, la prima spot de STRC en Coinbase aumentó significativamente antes y después del día de pago de dividendos.

Hay dos enfoques para resolverlo: cambiar la frecuencia de los pagos, por ejemplo, de mensual a semanal, para distribuir los beneficios de arbitraje; o lanzar un producto derivado más básico con una frecuencia de pago más alta, para dispersar las operaciones de arbitraje concentradas.

Como se esperaba, Saylor actuó rápidamente y el sábado anunció que Strategy presentó una procuración para cambiar la frecuencia de los pagos de dividendos de STRC de mensual a quincenal. La obligación anual de pago de dividendos y la tasa de dividendo permanecen sin cambios.

Si la propuesta es aprobada, el primer reparto quincenal se realizará el 15 de julio.

El asesor de Bitwise, Jeff Park, señala que actualmente no existe ningún bono corporativo en el mercado que utilice un mecanismo de dividendos quincenales, y la preferencia de los inversores minoristas por pagos más frecuentes ha sido confirmada por el éxito de productos como los ETF de dividendos semanales.

En un nivel más profundo, Jeff Park considera esto un paso significativo hacia la penetración de la visión de "pagos en streaming" en la industria de las criptomonedas dentro de los mercados financieros tradicionales: la frecuencia de los pagos de intereses refleja esencialmente la eficiencia con la que la energía monetaria se convierte en cinética, y en la era de las criptomonedas, debería superar las limitaciones de ciclos temporales artificiales.

He believes that STRC has set a new benchmark for traditional enterprises and looks forward to its evolution from biweekly to daily, and even instant payments.

La nueva narrativa de DeFi

La aparición de STRC ha traído una nueva vida al mercado DeFi.

Durante el último año, los rendimientos de los stablecoins en DeFi han estado en declive. Los depósitos de stablecoins en Aave rinden aproximadamente un 2% anual, USDe de Ethena y USDS de Sky están por debajo del 4%, e incluso los PT de los stablecoins principales en Pendle tienen dificultades para superar el 6%. Este nivel de rendimiento, frente al exposición al riesgo de contratos inteligentes en la era de la IA, ha disuadido a muchos veteranos de DeFi.

DeFi necesita una fuente de rendimiento confiable y suficientemente grande para atraer el capital de TradFi de vuelta a la cadena; STRC ofrece exactamente esta oportunidad.

Hay dos proyectos intentando empaquetar los rendimientos de STRC en la cadena:

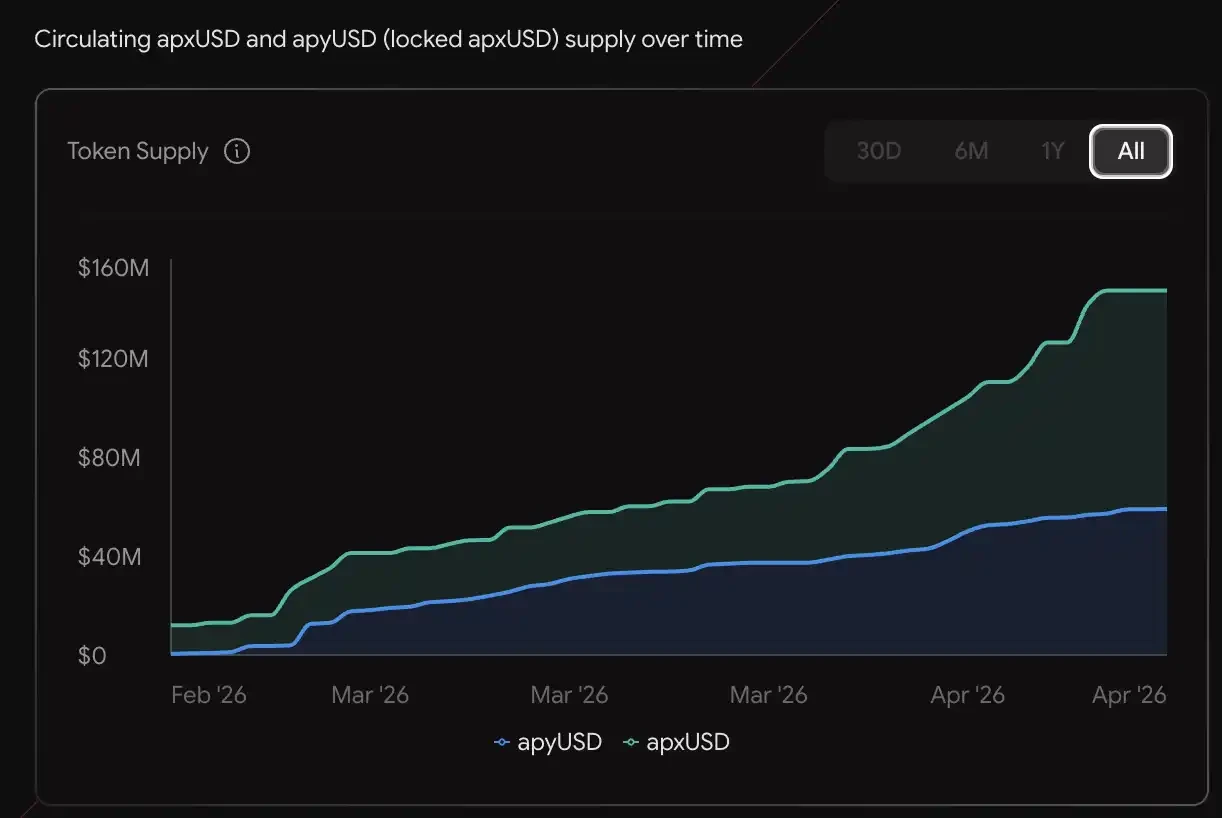

Apyx Protocol utiliza un modelo de dos monedas. apxUSD es la stablecoin básica, respaldada por acciones preferentes como STRC y SATA, así como por bonos del Tesoro de EE. UU. con sobrecobertura; apyUSD es la versión质押 que recibe los dividendos e intereses subyacentes, con una rentabilidad anual actual de aproximadamente el 12,78%. Su volumen de suministro ya ha alcanzado los 130 millones de dólares, y ya existen productos de rendimiento y apalancamiento correspondientes en Pendle y Morpho.

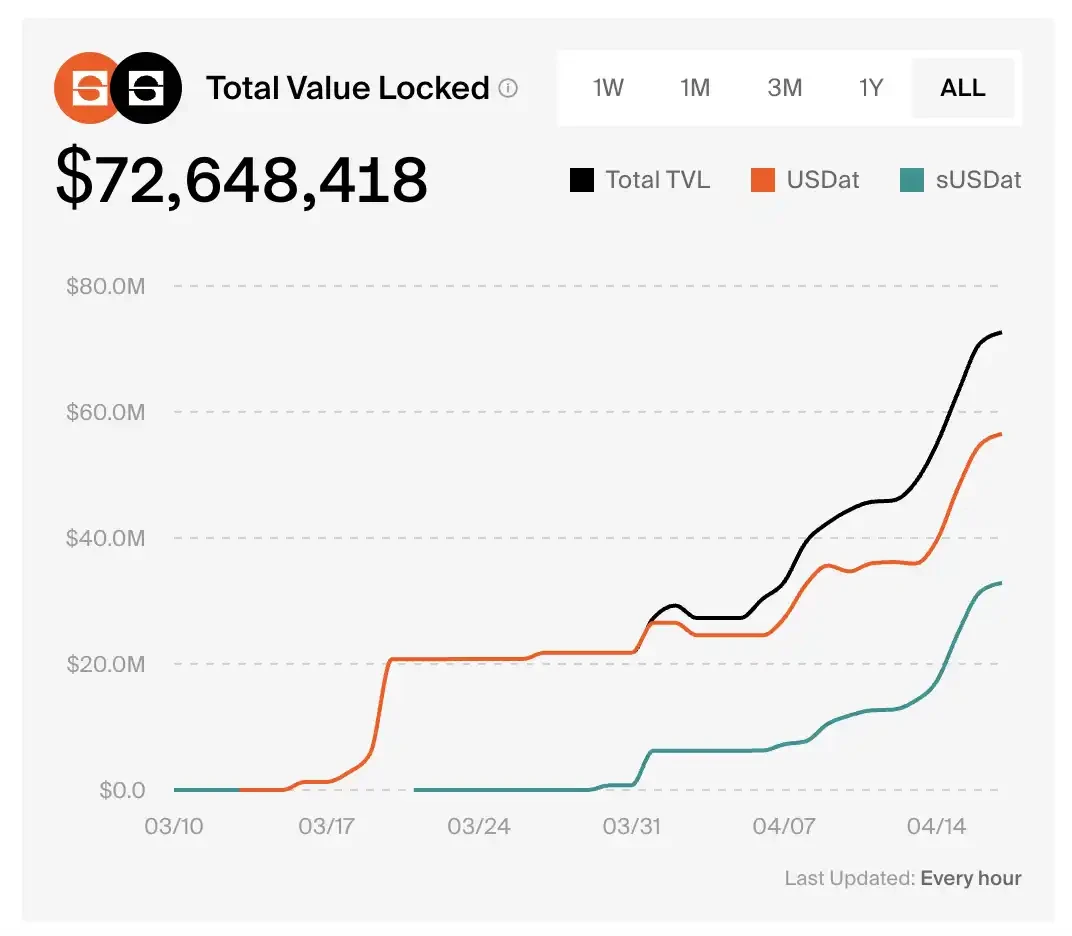

sUSDat de Saturn Credit es un stablecoin generador de intereses respaldado por STRC, cuyo TVL del protocolo aumentó de cero a 72,6 millones de dólares en más de un mes.

Según los datos de mercado de Pendle, la rentabilidad anualizada actual de PT-sUSDat es del 9.2%.

Éxito también por Xiao He

Cuanto más exitosamente funcione la máquina financiera diseñada por Saylor, más difícil resulta evitar una pregunta.

La estrategia actualmente posee cerca del 3,5% del total de BTC y continúa avanzando a un ritmo de decenas de miles de millones de dólares mensuales.

¿Cuál era la propuesta de valor original de BTC? Un activo monetario descentralizado, que no depende de ninguna entidad única y que nadie puede manipular por su cuenta.

Cuando las acciones preferentes perpetuas de una empresa cotizada se convierten en la principal demanda marginal para BTC, una moneda descentralizada, independiente de cualquier entidad única e imposible de manipular unilateralmente por nadie, ¿está Bitcoin desviándose de su forma original?