Original | Odaily Planet Daily (@OdailyChina)

Author | Wenser (@wenser 2010 )

Esta madrugada, la reunión de resultados del Primer Trimestre de 2026 finalizó oficialmente, y se publicó el informe del Q1. Así, la situación real de funcionamiento de este “corazón de la industria”, que posee 818.300 BTC, volvió a quedar expuesta ante el mercado: detrás del número de una pérdida neta de 12.540 millones de dólares se encuentra el precio del BTC cayendo temporalmente a alrededor de 62.000 dólares, la acumulación continua de 63.400 BTC y el aumento del tamaño de STRC hasta 8.500 millones de dólares.

Por supuesto, la parte que más ha generado especulación sobre los estados financieros y las declaraciones públicas de Michael Saylor es la mención relacionada con “la estrategia o la venta de una parte de BTC para pagar dividendos”. Posiblemente influenciado por este mensaje, a pesar de que el Q1 no cumplió con las expectativas del mercado, los mercados financieros lo han visto con optimismo, y las acciones de Strategy aumentaron ligeramente un 3%.

Odaily Planet Daily resume y organiza a continuación los puntos clave y las posibilidades futuras del informe financiero del Q1.

Los números del libro contable del Q1 de la estrategia: pérdida neta contable de 12.500 millones de dólares, no se descarta la posibilidad de vender BTC para pagar dividendos

Punto clave 1: Vender BTC ya no es imposible, sino una opción

Al revisar detenidamente los resultados del Q1 y el contenido de la llamada de resultados, Strategy menciona repetidamente en las declaraciones prospectivas del negocio y la explicación de los KPI: "Si los bonos convertibles vencen o son rescatados sin convertirse en acciones ordinarias, la empresa podría necesitar vender acciones ordinarias o bitcoins para generar efectivo suficiente para cumplir con estas obligaciones."

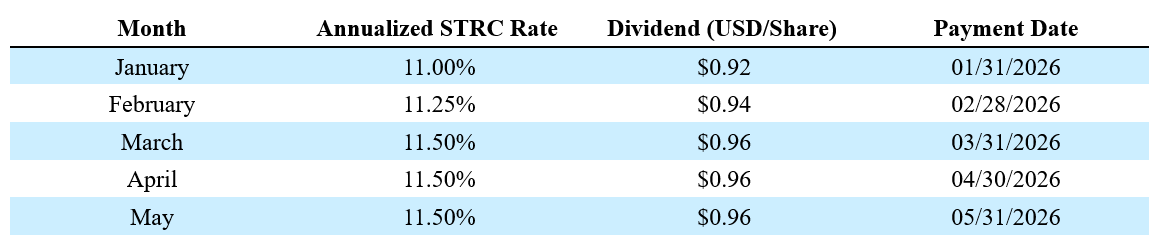

Al final del Q1, la deuda a largo plazo neta de Strategy fue de 8.170 millones de dólares, el valor de rescate de las acciones preferentes fue de 10.000 millones de dólares, y el efectivo disponible fue de solo 2.210 millones de dólares. Al mismo tiempo, la empresa necesita pagar continuamente dividendos sobre acciones preferentes (la tasa anualizada actual de STRC es del 11,5%) y ya ha comenzado a financiar estos dividendos mediante la emisión de acciones ordinarias. Si el precio de BTC sigue bajo presión, lo que limite las ventanas de financiamiento, la venta de criptomonedas para pagar la deuda dejará de ser una hipótesis teórica y se convertirá en una posibilidad real, lo que sin duda tendrá un impacto transmisible en el mercado.

El fundador de la estrategia, Michael Saylor, indicó: "Este movimiento solo busca enviar un mensaje al mercado de que este modelo (refiriéndose a la verificación de que los activos de Bitcoin pueden respaldar el retorno para los accionistas dentro del sistema financiero empresarial) ya se ha logrado".

Es importante destacar que, a diferencia de los indicadores KPI tradicionales de las empresas, Strategy ha creado su propio sistema de KPI, que incluye: BPS (bitcoins por acción), BTCYield (9.4%), BTC Gain (63,410 BTC) y BTC$ Gain (ganancias en dólares BTC de 49.7 mil millones de dólares) (Nota de Odaily Planet Daily: los datos anteriores están actualizados al 3 de mayo). Sin embargo, en la renuncia de responsabilidad, también señala que estos indicadores no consideran la deuda, no tienen en cuenta los derechos preferentes de reembolso de las acciones preferentes, no representan la rentabilidad de la inversión ni el rendimiento por valor razonable, y que “las ganancias en dólares BTC pueden ser positivas mientras la empresa registra pérdidas significativas por valor razonable”. De hecho, el desempeño operativo de Strategy en el Q1 respalda este mecanismo: los KPI muestran ganancias en dólares BTC de 49.7 mil millones, pero bajo la contabilidad GAAP se registraron pérdidas no realizadas de 14.46 mil millones de dólares. La función principal de este sistema de KPI es mantener la narrativa en los mercados de capitales, no reflejar la situación financiera real. Dicho directamente, “convertir un funeral en una celebración” o “presentar solo lo positivo y omitir lo negativo” es el método habitual de Strategy en los mercados de capitales.

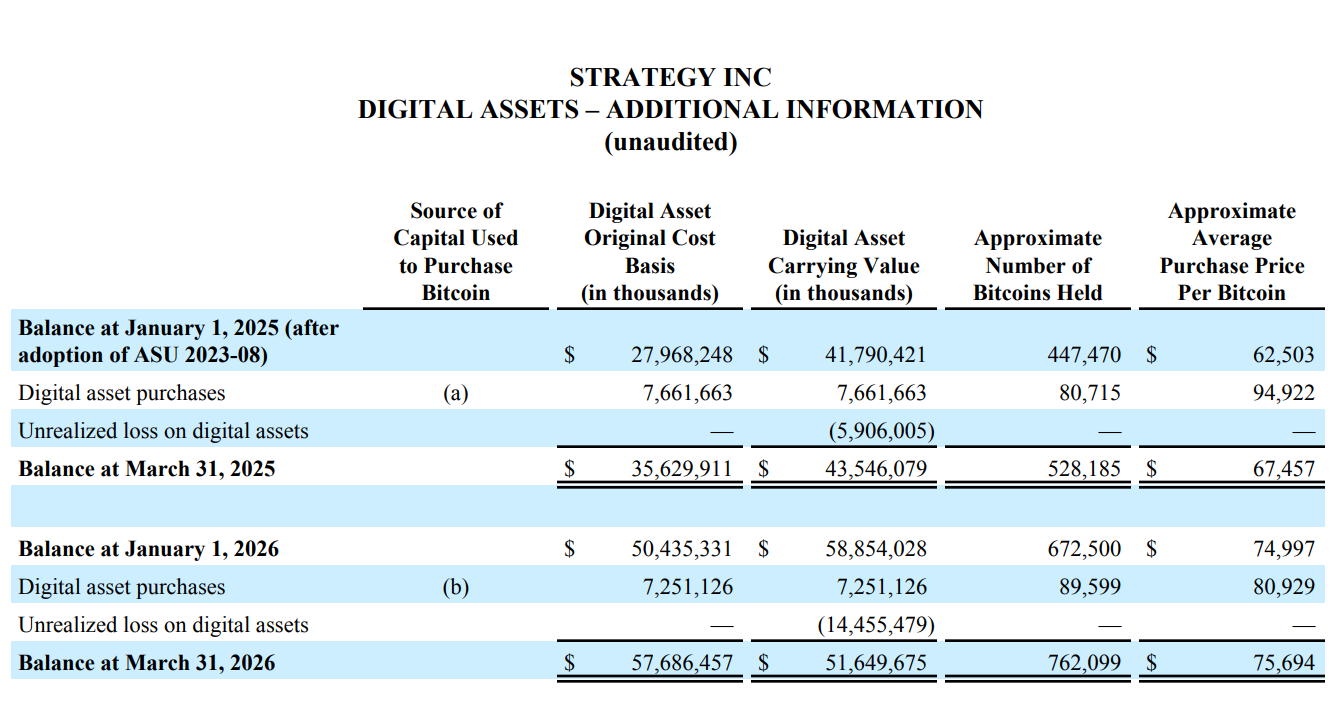

Al 3 de mayo de 2026, Strategy posee 818,334 bitcoins, un aumento del 22% desde principios de año. Sin embargo, el informe del Q1 registró una pérdida neta de 12.540 millones de dólares, casi completamente atribuible a pérdidas no realizadas en activos digitales (14.460 millones de dólares); la base de costo total de los 818,334 BTC es de 61.810 millones de dólares, lo que equivale a un precio de compra promedio de aproximadamente 75,537 dólares por bitcoin. Destaca que, gracias al reciente repunte del mercado, el beneficio pendiente del Q2 asciende a 8.300 millones de dólares.

Punto clave 2: Gastó 7.250 millones de dólares en BTC en el Q1, pero el valor contable de BTC al final del trimestre se redujo en 7.200 millones

Solo desde el número de compras y ventas, la factura del Q1 de Strategy apenas puede describirse como “ni ganancias ni pérdidas”.

Los datos financieros muestran que Strategy compró 89,599 BTC en el primer trimestre, gastando 7.25 mil millones de dólares, con un precio promedio de aproximadamente 80,929 dólares. Sin embargo, debido a la caída del BTC, el valor contable de los activos digitales disminuyó de 58.85 mil millones de dólares al inicio del año a 51.65 mil millones de dólares, una reducción neta de aproximadamente 7.2 mil millones de dólares.

No se puede negar que, al aumentar constantemente la palanca (financiación + dividendos) durante un mercado bajista para comprar BTC, el resultado ya es bastante bueno.

Punto tres: El impacto de la IA en la estrategia es objetivo, y los ingresos del negocio de software están completamente marginalizados.

Nominalmente, Strategy sigue afirmando ser una "empresa de software de análisis empresarial impulsada por IA", lo cual se evidencia en la estructura de ingresos, que incluye ingresos por suscripciones de software, ingresos por licencias e ingresos por soporte de productos.

Sin embargo, en comparación estructural, los ingresos totales del software de Strategy Q1 fueron de solo 124.3 millones de dólares, con una ganancia bruta de solo 83.35 millones de dólares; en comparación con el valor de mercado de la cartera de BTC de 64.1 mil millones de dólares, la diferencia de ingresos trimestrales de más de 500 veces informa claramente al mercado que en la era del gran desarrollo de la IA, cualquier negocio de software relacionado de alguna manera con la IA ha sido completamente marginado.

Punto cuatro: STRC se convierte en el negocio más destacado, alcanzando un valor de mercado de 8.500 millones de dólares en 9 meses

Como herramienta de financiación de Strategy, el rendimiento de mercado de STRC ha sido un "salvavidas" en un mercado bajista continuo.

Actualmente, STRC (acciones preferentes perpetuas de tasa variable serie A) ha aumentado su tamaño a 8.500 millones de dólares en solo 9 meses, convirtiéndose en la acción preferente más grande del mundo por capitalización de mercado. Desde principios de año, Strategy ha recaudado 5.580 millones de dólares a través de STRC, con un crecimiento del 189%.

Además, la estrategia indica que la relación de Sharpe de STRC es de 2.53, con una volatilidad de solo el 3% y un volumen diario promedio de 375 millones de dólares. Esto significa que, mediante STRC, un producto de renta fija de baja volatilidad, alto rendimiento y alta liquidez, surge en los mercados financieros tradicionales un nuevo activo respaldado por BTC.

Punto cinco: Gran transformación en la estructura de financiación del Q1 y Q2, STRC se convierte en el principal motor de financiación

En el informe financiero, de los 7.370 millones de dólares recaudados por Strategy en el Q1, las acciones ordinarias de MSTR a través de ATM aportaron 5.300 millones de dólares, y STRC aportó 2.070 millones, representando aproximadamente un 72% y un 28% respectivamente; sin embargo, al ingresar al Q2 (del 1 de abril al 3 de mayo), esta estructura se invirtió: STRC aportó 3.510 millones de dólares en financiamiento, mientras que MSTR solo aportó 810 millones.

Esto significa que la brecha de financiación de las acciones ordinarias se está reduciendo cada vez más, y la estrategia depende cada vez más de las acciones preferentes que generan ingresos fijos para mantener el volumen de fondos, lo que permite seguir impulsando la acumulación de BTC.

Además, tal vez teniendo en cuenta el destacado rendimiento de STRC y su fuerte atractivo para el capital, Strategy también está promoviendo este "producto de ingresos fijos de inversión" en los mercados financieros tradicionales. Actualmente, la empresa ha lanzado la propuesta de votación para el pago semanal de dividendos STRC, con el objetivo de acortar el ciclo de pago de dividendos y atraer así más capital para su compra.

Punto seis: Strategy presenta por primera vez un déficit acumulado de rendimiento histórico

En los mercados financieros tradicionales, las utilidades retenidas son un indicador clave para evaluar la salud financiera de una empresa, es decir, el acumulado de todas las ganancias netas desde su fundación menos todos los dividendos pagados. En otras palabras, es la "billetera" de una empresa.

Desde su fundación en 1989 hasta finales de 2025, tras más de treinta años de operación, Strategy tenía acumulados 6.320 millones de dólares en ganancias; pero a finales del primer trimestre de este año, esta cifra se había convertido en negativa, dejando un déficit acumulado de 6.470 millones de dólares.

Este es un resultado directo de la norma ASU 2023-08 (Odaily Planet Daily nota: esta norma requiere que, a partir de 2025, las empresas cotizadas midan el BTC a valor razonable, con los cambios de precio registrados directamente en el estado de resultados). Sin embargo, desde la perspectiva del GAAP, comúnmente utilizado en los mercados financieros tradicionales, las ganancias acumuladas históricas de Strategy durante más de treinta años han sido completamente borradas por una caída del BTC en un solo trimestre.

Por supuesto, donde hay caídas, también hay subidas; si el precio de BTC se recupera posteriormente, este número aún puede pasar de negativo a positivo. Este indicador también resalta nuevamente el alto riesgo y la alta volatilidad de los activos criptográficos en comparación con los activos financieros tradicionales.

Punto 7: Se está construyendo un ecosistema DeFi centrado en STRC

La estrategia Q1 mencionó que los protocolos DeFi como Apyx y Saturn absorvieron más de 270 millones de dólares en activos STRC; 150 millones de dólares en activos STRC fueron incorporados por empresas cotizadas como Prevalon, Strive y Anchorage en sus reservas de activos corporativos.

En otras palabras, STRC está evolucionando de un instrumento de financiación exclusivo de acciones preferentes a un activo de garantía fundamental en el ecosistema en cadena del mercado de criptomonedas. Si la atracción de STRC hacia los mercados de capital y el ecosistema cripto continúa aumentando (Odaily Planet Daily nota: tanto en los mercados financieros tradicionales como en los cripto, los ingresos fijos son bastante atractivos en el sector de inversiones), STRC eventualmente superará a MSTR (acciones preferentes tradicionales).

Of course, with gains come losses; after the weight of STRC increases, the dividend payment capacity requirements for Strategy become higher, and the scope of risk transmission in the market becomes broader.

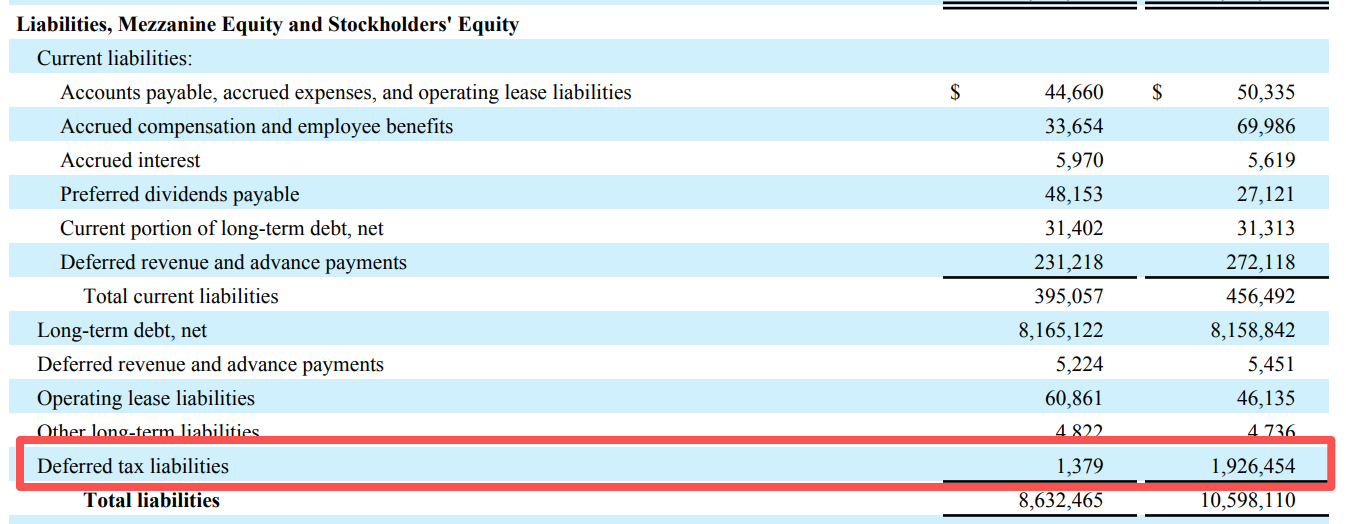

Punto 8: Existe un crédito fiscal, pero no se podrá utilizar en los próximos 10 años.

Además de los datos operativos, el informe financiero del Q1 de Strategy menciona un cambio significativo en los pasivos por impuestos diferidos.

Según los datos de la tabla, el pasivo por impuestos diferidos de Strategy cayó de casi 1,930 millones de dólares al inicio del año a solo 13.8 millones de dólares al final del Q1, casi anulándose.

En otras palabras, anteriormente, Strategy tenía una “provisión fiscal” de aproximadamente 19.3 mil millones de dólares debido a las ganancias no realizadas por beneficios operativos; sin embargo, debido a las pérdidas operativas provocadas por la caída del BTC, el estado de resultados de la empresa registró este impuesto no pagado como “ingreso por impuestos sobre la renta”. Además, las pérdidas no realizadas de 14.46 mil millones de dólares de Strategy en el Q1 teóricamente también podrían compensar parte del impuesto, es decir, la empresa generó un “escudo fiscal” debido a la reducción de su obligación tributaria causada por las pérdidas operativas.

Pero el problema es que este escudo fiscal que permite deducir impuestos solo es efectivo si Strategy genera realmente utilidades gravables en el futuro; sin embargo, indica que no se esperan utilidades gravables durante más de diez años. En otras palabras, Strategy obtuvo un “beneficio fiscal” de 1.9 mil millones debido a la caída del BTC, pero debido a la ausencia de utilidades gravables en el futuro, es muy probable que no pueda aprovechar este beneficio.

Finalmente, además de comprar acciones relacionadas con Strategy, la apuesta sobre el evento de mercado “¿Strategy venderá Bitcoin antes de fin de año?” ya está disponible; actualmente, la probabilidad de “sí” es del 44%.