Autor: Ilya Strebulaev

Compilado por Deep潮 TechFlow

Guía de Shenchao: Este es el primer material de clase público del curso de VC de la Escuela de Negocios Stanford. El autor ha impartido este curso durante muchos años, y entre más de 1.300 estudiantes, 500 emprendieron y 600 ingresaron al sector de VC.

Decidió abrir por completo el contenido del curso, comenzando por los términos de flujo de efectivo más básicos y más propensos a generar errores: acciones preferentes convertibles, derecho de liquidación preferente, derecho de conversión, términos que determinan cuánto recibirá el fundador en caso de salida.

Para fundadores que planean financiarse o ya están en negociaciones, este es un material básico imprescindible.

El texto completo es:

Este artículo explicará cómo funcionan los términos de flujo de efectivo, cómo los derechos de liquidación afectan tus ganancias y cómo las acciones preferentes convertibles permiten a los inversores tener la ventaja.

Estos son los conocimientos básicos que los emprendedores deberían conocer.

Bienvenido, y mi motivación

He estado enseñando un curso de capital de riesgo en la Escuela de Negocios Stanford durante muchos años. Durante este tiempo, más de 1.300 estudiantes se han inscrito en este curso, aproximadamente 500 fundaron empresas emergentes y alrededor de 600 se incorporaron al capital de riesgo (VC) y a la industria más amplia de capital privado como inversores. Mantengo contacto con muchos estudiantes y recibo con frecuencia correos electrónicos o mensajes de ellos diciendo: "Una vez más, he sacado sus apuntes y diapositivas de clase, profesor, mientras financiaba o negociaba el plazo".

Siempre he querido compartir ampliamente mi conocimiento y experiencia, especialmente porque el mundo de los fondos de capital de riesgo y el emprendimiento a menudo están envueltos en misterio y malentendidos. Por eso empecé a publicar casi todos los días mis investigaciones sobre capital de riesgo en LinkedIn. Pero compartir los detalles de un curso complejo y desafiante, en el que los conceptos se apilan capa tras capa, requiere un medio diferente. Por eso estoy aquí.

Después de leer cada artículo, deberías tener un conocimiento bastante profundo sobre cómo los inversores toman decisiones, cómo los emprendedores e inversores negocian la distribución de efectivo y la gobernanza corporativa, y sobre innumerables otros aspectos del mundo empresarial cotidiano.

En los primeros artículos, entraremos directamente al núcleo, centrándonos principalmente en los términos de flujo de efectivo en la primera ronda de financiación de capital de riesgo. Los términos de flujo de efectivo son esencialmente las reglas sobre "quiénes obtienen qué parte del pastel". Conoceremos el instrumento financiero más común en las rondas de capital de riesgo: las acciones preferentes convertibles. Cubriremos todos los principales términos contractuales que determinan la distribución de beneficios entre los emprendedores y los inversores. Una vez completada la primera ronda de capital de riesgo, pasaremos a las rondas posteriores. Solo después de eso estaremos preparados para discutir las rondas previas al capital de riesgo, incluyendo instrumentos como SAFE y notas convertibles. Muchos estudiantes me preguntan por qué no comenzamos con el SAFE — después de todo, es el instrumento que muchos fundadores emiten primero. Pero la característica clave del SAFE es que se convierte en instrumentos que la startup emitirá más adelante; es difícil comprender realmente el SAFE sin conocer primero esos instrumentos. Tras cubrir los términos de flujo de efectivo, discutiremos el control, la gobernanza corporativa y los conflictos de intereses dentro de la startup. Estos son puntos de discusión absolutamente cruciales. Como les repito una y otra vez a mis estudiantes: "Solo puedes perder el control de tu startup una vez. Una vez perdido, se pierde para siempre".

Caso típico

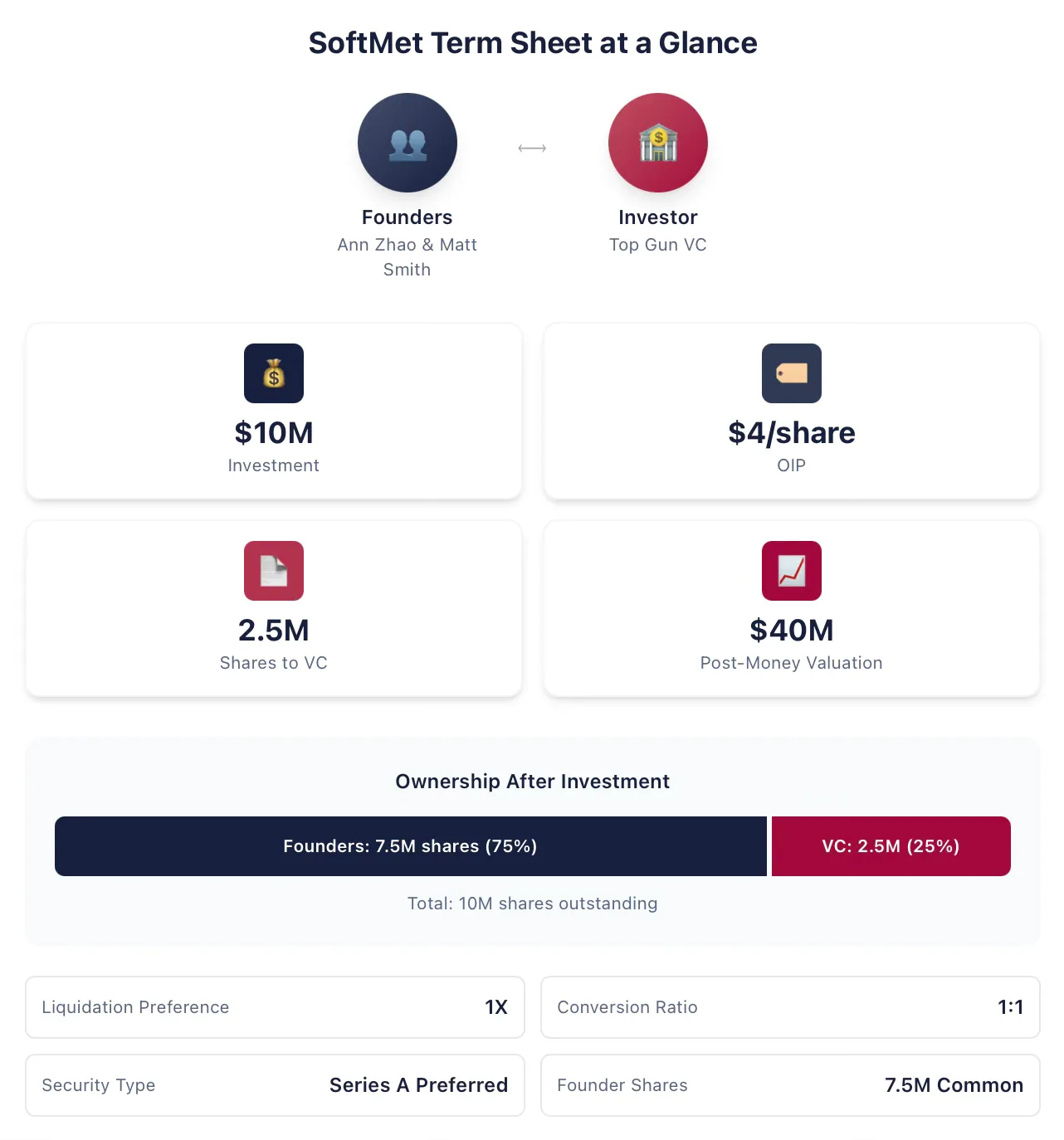

Al explicar el tema de flujo de efectivo, utilizaré un caso de estudio constante que se modificará y ampliará a medida que se agregue contenido. Ann Zhao y Matt Smith son los cofundadores de SoftMet, una empresa de tecnología emergente. Durante el proceso de financiación, conocieron a Rob Arnott, socio de la firma de capital riesgo líder Top Gun. Rob luego invitó a Ann y Matt a presentar su idea de startup ante todos los socios de Top Gun. Una semana después, los fundadores recibieron la carta de términos de Top Gun. La carta de términos propone:

Top Gun invierte 10 millones de dólares en SoftMet.

Top Gun obtiene acciones preferentes de la ronda A de SoftMet a un precio de emisión de 4 dólares (precio de emisión original).

Las acciones preferentes de la Serie A tienen un derecho de liquidación de 1 vez.

1 acción preferente de la ronda A se puede convertir en 1 acción ordinaria de SoftMet.

Las acciones preferentes de la ronda A vienen con varios términos y condiciones adicionales.

El fundador posee 7,5 millones de acciones ordinarias.

La valoración post-inversión de la empresa es de 40 millones de dólares estadounidenses.

Ann y Matt necesitan comprender el significado de esta lista de términos: ¿Qué es una acción preferente Serie A? ¿Qué es la valoración posterior a la inversión? ¿Qué es el derecho de prioridad en liquidación? ¿Qué es la conversión? ¿En qué características de esta propuesta deberían prestar especial atención? ¿Cuáles de todos los términos podrían tener importantes implicaciones financieras que ellos podrían desear renegociar? ¿Cuáles son los términos más favorables para los fundadores?

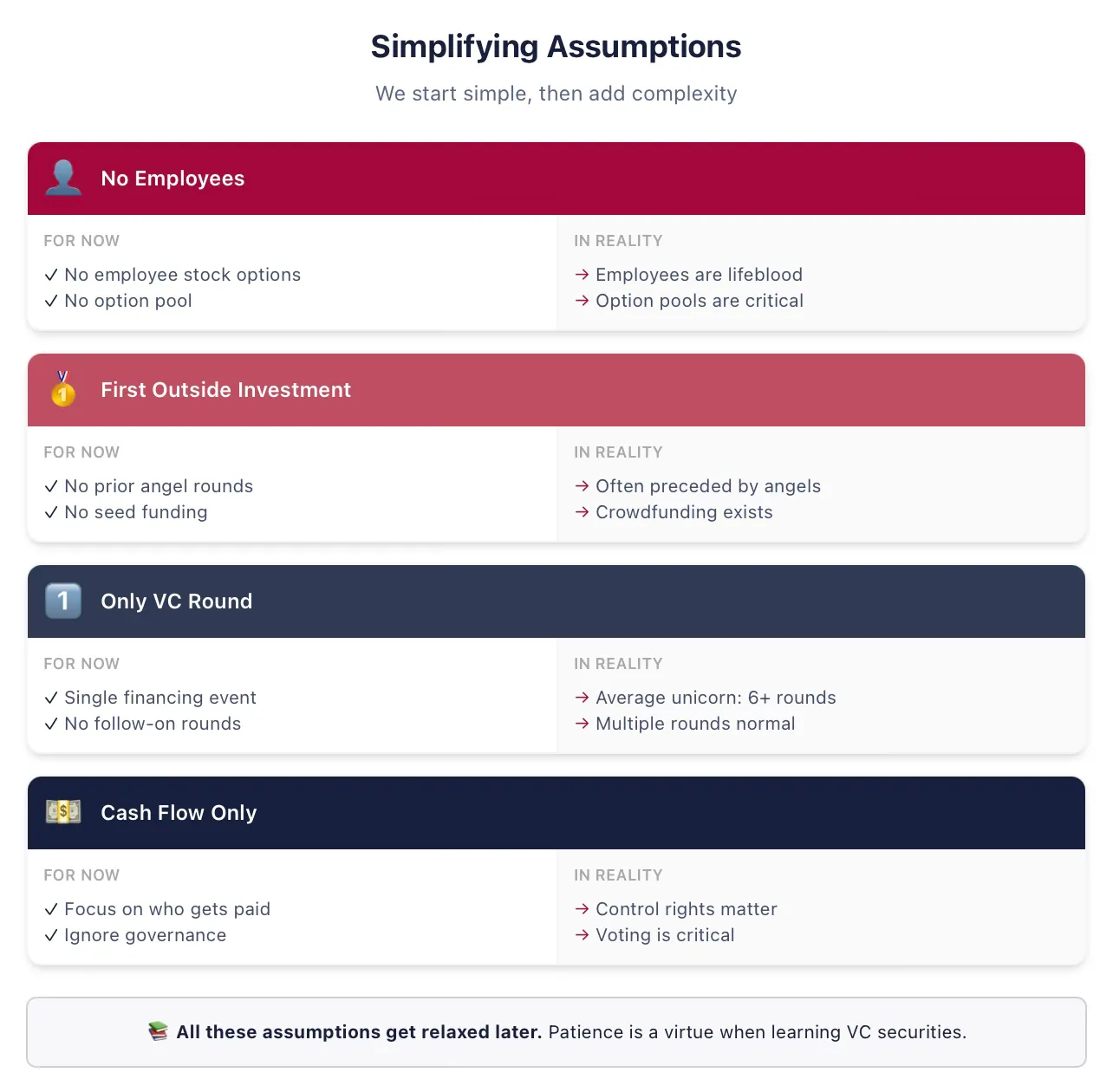

Necesitamos hacer algunas suposiciones simplificadas para introducir todos los conceptos

Para mantener la claridad, comenzaremos con algunas suposiciones simplificadas. Ampliaremos todas estas suposiciones provisionales en lecciones posteriores, ¡manténganse atentos! No se vayan porque piensen que "este profesor de la torre de marfil no sabe que los fundadores no 'poseen acciones' sino que 'se van otorgando'". Lo sé, volveremos a todos estos puntos en el momento adecuado.

A continuación, se encuentran las suposiciones que siempre utilizaré en las primeras diapositivas sobre la primera ronda de financiación de VC (si no estás familiarizado con estos términos, precisamente por eso estamos simplificando ahora):

Suposición: SoftMet no contrata a ningún empleado. Esta suposición implica que SoftMet no necesita compensar a los empleados con efectivo o acciones, y que consideraremos a los fundadores exclusivamente como propietarios, no como empleados. Los períodos de vencimiento y los términos de contratación de los fundadores se discutirán posteriormente.

Suposición: Top Gun es el primer inversor externo de SoftMet. En la realidad, la mayoría de las rondas de VC van precedidas por rondas de angel investors o seed, utilizando diferentes valores.

Suposición: Esta ronda de financiación será la única inversión recaudada por SoftMet como empresa respaldada por VC privada. En la realidad, mi investigación muestra que las empresas unicornio promedio en Estados Unidos han recaudado más de seis rondas de VC. Sin duda, relajaremos esta suposición pronto.

Suposición: solo los términos de flujo de efectivo son importantes. La lista de términos también cubre la gobernanza corporativa: control, derechos de voto, escaños en la junta directiva, pero abordaremos estos aspectos más adelante.

Investors exchange financial securities for investment returns.

La inversión de 10 millones de dólares de Top Gun es una ronda de inversión de capital de riesgo: cambio de efectivo por valores. La cantidad de 10 millones de dólares que Top Gun propone invertir se denomina monto de inversión.

Como retorno de la inversión, Top Gun recibirá valores que le otorguen una participación parcial en SoftMet. Específicamente, como parte de esta ronda, se emitirá una cantidad determinada de nuevas acciones: acciones preferentes Serie A, que se otorgarán a Top Gun. ¿Cuántas acciones recibirá Top Gun? ¿Cómo se distribuirá el porcentaje de participación después de la inversión de Top Gun? ¿Cómo se repartirán los beneficios futuros entre los fundadores y los inversores de capital de riesgo?

La lista de términos proporciona pistas para responder estas preguntas al especificar quién recibe qué en diferentes escenarios. El número de acciones que recibe Top Gun depende del monto invertido y del precio original de emisión de las acciones preferentes de la Ronda A. El precio original de emisión es el precio que los inversores pagaron por acción en el momento de la emisión, comúnmente abreviado como OIP, y también puede denominarse precio de compra original (OPP).

Nota: OIP es diferente del valor nominal. El valor nominal de las acciones es el valor establecido en los estatutos sociales, asignado arbitrariamente en el momento del registro y que tiene casi ninguna relación con la valoración real de la empresa, careciendo de significado económico real. Los valores nominales comunes son de 0,001 dólares o 0,0001 dólares, también se puede utilizar "sin valor nominal".

Podemos usar el OIP para determinar el número de acciones que recibió Top Gun. Con una inversión de 10 millones de dólares y un OIP de 4 dólares, Top Gun recibe el cociente entre ambos:

Por lo tanto, Top Gun invirtió 10 millones de dólares en efectivo en SoftMet a cambio de 2,5 millones de acciones preferentes de la ronda A. De manera más general, la relación entre OIP, el monto de la inversión y el número de acciones obtenidas por los inversores de esta ronda es la siguiente:

Una vez que conozcas dos de estas tres cantidades, puedes determinar la tercera. Los términos reales varían considerablemente al describir una inversión propuesta, pero siempre deberían permitir deducir estas tres cantidades a partir de la información proporcionada. La lista de términos de SoftMet proporciona el monto de la inversión y el OIP. Alternativamente, la lista de términos también podría proporcionar el monto de la inversión y el número de acciones que obtiene el inversor.

Precio de emisión original

El fondo de capital de riesgo Great Innovation Partners invirtió en la empresa emergente Fox Solutions, Inc., adquiriendo 2,000,000 acciones preferentes de semilla por una inversión de 25 millones de dólares. ¿Cuál fue el precio original de emisión de este título?

Precio de emisión original:

En otras palabras, Great Innovation pagó $12.50 por cada acción preferente de ronda semilla.

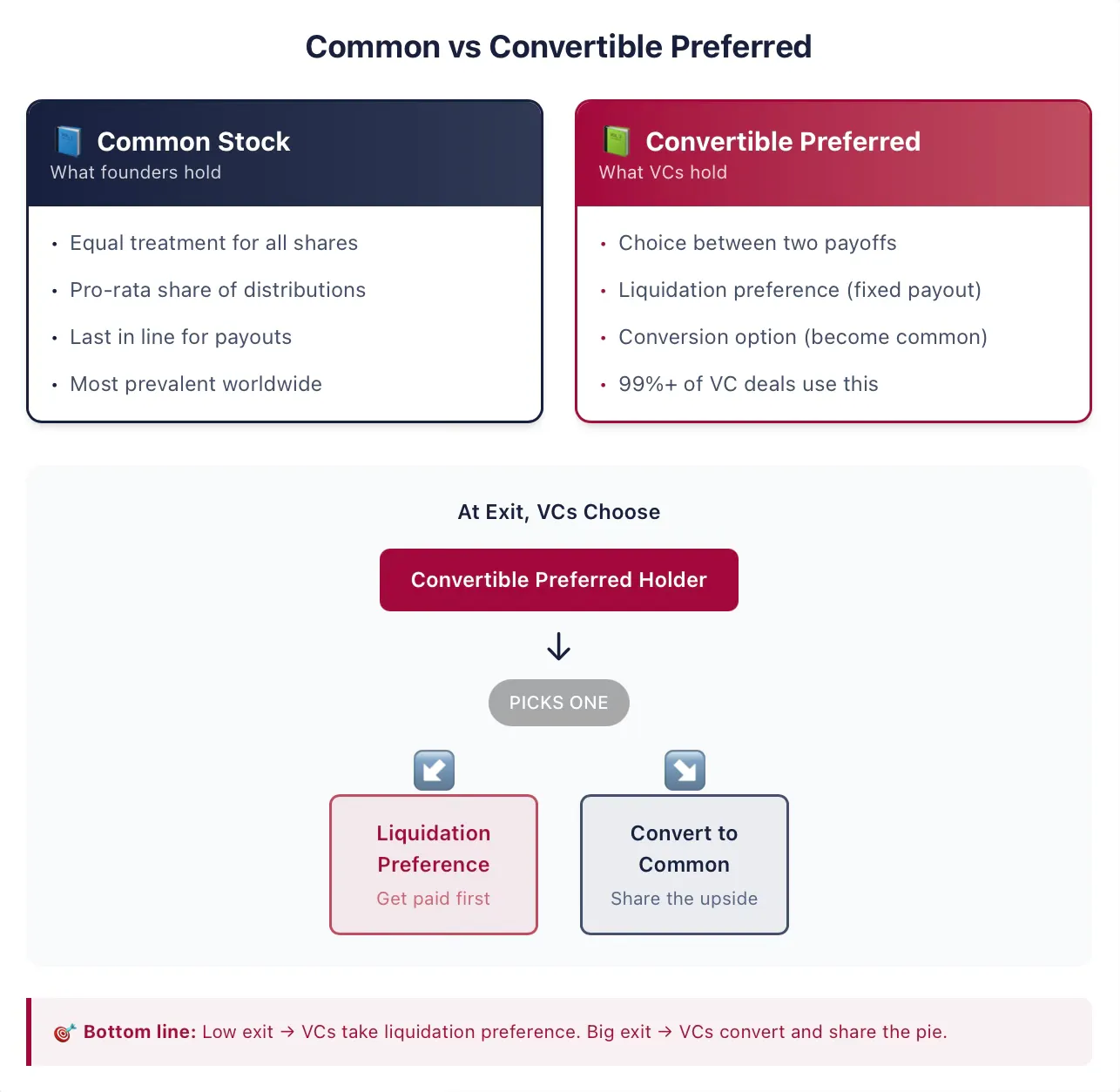

Los fundadores normalmente poseen acciones ordinarias.

Los fundadores de empresas tempranas suelen poseer acciones ordinarias, que es la forma más común de propiedad en empresas cotizadas y privadas en todo el mundo. Una acción es una forma de propiedad corporativa que otorga a su titular (es decir, al accionista) ciertos derechos. En otras palabras, los accionistas tienen derecho a reclamar activos de la empresa. El término "equidad" se utiliza comúnmente para describir el derecho de reclamación de las acciones, y aquí utilizaremos indistintamente los términos "acciones" y "equidad". Estas palabras también distinguen estos valores de otro tipo común de reclamación corporativa: la deuda.

Añadir "ordinaria" a "acciones" solo tiene sentido si la empresa ha emitido otros tipos de valores. Si las acciones ordinarias son el único tipo de valor emitido por la empresa, entonces cada acción de la empresa se trata igual que cualquier otra: ¡solo existe un único derecho de reclamación! De manera más general, cada acción ordinaria se trata exactamente igual que cualquier otra acción ordinaria.

Cuando se realice una distribución de beneficios, cada acción ordinaria tiene derecho a recibir la misma distribución que cualquier otra acción ordinaria. Por lo tanto, los beneficios se distribuyen equitativamente entre todas las acciones ordinarias en circulación. Sin embargo, si otros titulares poseen otro tipo de valores, la distribución de beneficios puede ser muy diferente. En transacciones de capital de riesgo, casi siempre es así.

Los inversores poseen acciones preferentes convertibles

Las acciones preferentes de la ronda A obtenidas por Top Gun son un ejemplo de acciones preferentes convertibles. Las acciones preferentes convertibles son el tipo de valor que la mayoría de los inversores de capital de riesgo en Estados Unidos eligen. Este instrumento combina características de deuda y acciones ordinarias. Desafortunadamente, para emprendedores ambiciosos o inversores de startups, la estructura de este instrumento es compleja, especialmente en comparación con los dos instrumentos financieros tradicionales: la deuda directa y las acciones ordinarias. Afortunadamente, ahora lo dominaremos juntos.

En esencia, las acciones preferentes convertibles son un instrumento financiero que otorga al titular la opción entre dos posibles formas de beneficio. El titular puede optar por convertir las acciones preferentes convertibles en otro tipo de título, generalmente acciones ordinarias (lo que se conoce como característica de conversión opcional). Alternativamente, el titular puede recibir un pago único antes de que los accionistas ordinarios reciban cualquier beneficio (lo que se conoce como característica de prioridad en liquidación). Este derecho suele venir acompañado de muchas condiciones adicionales y depende de numerosos términos contractuales adicionales que exploraremos a continuación. Pero la idea central es que este instrumento otorga al inversionista el derecho a elegir entre la característica de conversión y la característica de prioridad en liquidación.

Un punto muy importante—especialmente para quienes tienen experiencia en mercados de acciones y banca de inversión—es que en los mercados financieros tradicionales, las empresas a veces emiten valores conocidos como acciones preferentes. Aunque parecen similares, los valores emitidos en transacciones de VC tienen muchas características que los diferencian completamente de las acciones preferentes en los mercados públicos. Si usted conoce las acciones preferentes desde los mercados públicos: esto es diferente. No omita esta sección.

Ejemplo 2: Acciones preferentes emitidas por una empresa cotizada

En 2018, la gran aseguradora cotizada MetLife emitió una nueva serie de acciones preferentes, MET-E, ofreciendo 28 millones de acciones al mercado. Este tipo de acciones preferentes funciona como un instrumento de deuda, proporcionando a los inversores un dividendo fijo permanente. MET-E ofrece una tasa nominal del 5,63% a los inversores, pero no otorga ningún derecho de voto (a diferencia de las acciones ordinarias). Los titulares de acciones preferentes tienen prioridad sobre los accionistas ordinarios en la recepción de dividendos (aunque después de los acreedores). Este tipo de acciones preferentes, como MET-E, generalmente no tienen características de conversión.

Los contratos de VC suelen denominar a este tipo de valores como acciones preferentes, pero cuando veas acciones preferentes en un contrato de VC o una lista de términos, puedes asumir con seguridad que también son convertibles. En mi análisis de miles de contratos de VC, más del 99% de las "acciones preferentes" son en realidad convertibles.

Aunque los contratos suelen omitir la palabra "convertible" en el nombre del título, generalmente incluyen otros términos adicionales. Por ejemplo, el título podría denominarse acciones preferentes de la Serie A, como en el caso propuesto de la inversión de Top Gun.

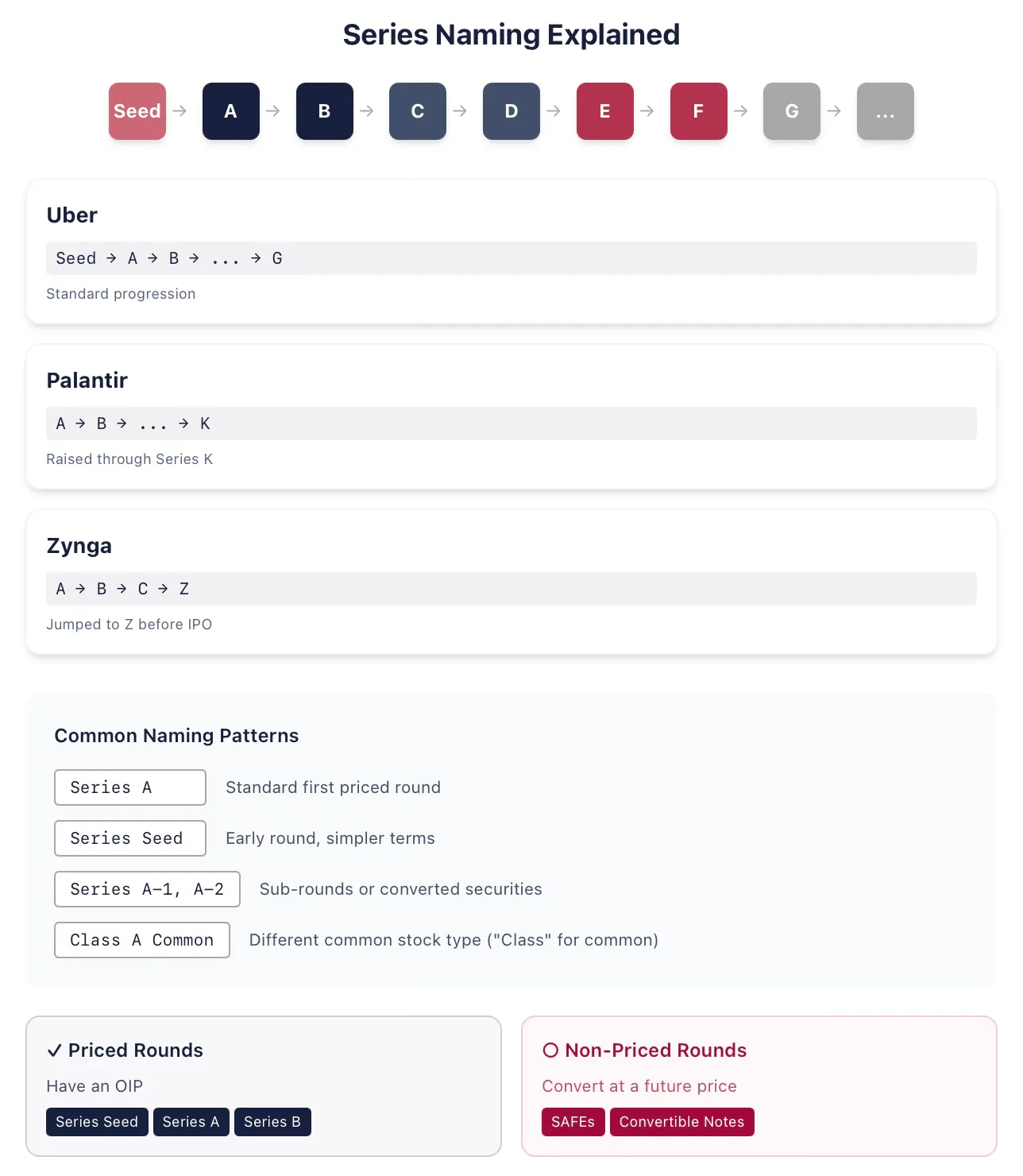

Ejemplo 3: Serie de letras

La empresa de transporte compartido Uber emitió sucesivamente acciones preferentes de semilla, serie A, serie B, hasta la serie G durante su período como empresa respaldada por capital privado. La empresa de análisis de big data Palantir emitió acciones preferentes de serie K en su ronda de financiación de 2015 (previamente ya había emitido series A a J). La empresa espacial SpaceX probablemente agotará todos los caracteres alfabéticos para nombrar sus distintas series de acciones preferentes antes de su salida a bolsa (escribo esto en enero de 2026). A veces, las empresas emiten valores fuera de orden alfabético, por ejemplo, durante una reestructuración. Por ejemplo, la empresa de juegos en línea Zynga emitió acciones preferentes de serie A, serie B y serie C, y luego saltó directamente a emitir acciones preferentes de serie Z antes de su oferta pública inicial.

Históricamente, las acciones preferentes de la ronda A eran el nombre de los valores emitidos en la primera ronda de financiación de capital de riesgo. En los últimos quince años aproximadamente, este primer tipo de valor también se ha denominado comúnmente acciones preferentes de la ronda seed (como en el caso de Uber). Esto generalmente implica que la estructura de estos valores puede ser más sencilla que la de las acciones preferentes de la ronda A completa. Los fundadores y los inversores también pueden querer transmitir que se trata de una empresa en una etapa muy inicial. Una vez que la empresa completa otra ronda de financiación, normalmente se emiten acciones preferentes de la ronda A. Esto significa que no deberías asumir que "ronda A" implica necesariamente la primera ronda de financiación de capital de riesgo.

Entonces, ¿qué es la primera ronda de financiación de VC? La mejor manera de determinarlo es preguntar si esta ronda es una ronda con precio, es decir, si los valores tienen un OIP. Si la empresa emite SAFE o notas convertibles, no es una ronda con precio; pero las acciones preferentes de la ronda semilla sí lo son. (Nota: comúnmente escucharás que las rondas sin precio no establecen ninguna valoración para la empresa. Esto es incorrecto; lo discutiremos en su momento.)

Los abogados que asesoran a inversores de capital de riesgo y startups son bastante creativos al nombrar, por lo que existen muchas otras variantes en la nomenclatura. A veces, estas sutiles diferencias en los nombres representan acuerdos específicos. Por ejemplo, después de cualquier serie puede seguirse o adjuntarse un número adicional de serie (tras la ronda A puede venir la ronda A-1, A-2, etc.). Si forman parte de la misma ronda, generalmente estas acciones A-1 son idénticas a las acciones A, con diferencias solo en ciertos términos específicos, a menudo porque algunos valores líquidos se convirtieron en (casi equivalentes a) acciones de la ronda A. O bien, podrían formar parte de rondas de financiación completamente distintas, por ejemplo, porque la empresa considera que aún no ha alcanzado los hitos esperados para una empresa de la ronda B en ese sector.