Autor: Prathik Desai

Compiled by:Block unicorn

Prólogo

Todos reconocen que las stablecoins están experimentando un auge. Su oferta en circulación se ha duplicado más del doble, y el volumen de operaciones ajustado ha crecido más del triple. Todo esto ocurrió en solo dos años. El mes pasado, el volumen de operaciones mensuales ajustado de las stablecoins alcanzó un récord histórico. Algunos ignoran estos datos, mientras que la comunidad de criptomonedas en Twitter (CT) celebra entusiasmada.

Butnumbers alone don’t tell much about growth. Equally important is the context in which growth is occurring—for example, who is using stablecoins, for what purposes, and whether usage patterns are shifting. Allium generously shared with us in advance their latest report on stablecoin infrastructure, “Stablecoins: The Rise of a New Payment Channel.” This report is worth reading, as its charts show that stablecoin usage is shifting from enabling low-cost cross-border remittances to supporting general commercial activity and business-to-business supplier payments.

Actualmentela mayor parte del debate sobre las stablecoins se centra en si son realmente productos financieros (por ejemplo, bancos estrechos, paquetes de bonos del tesoro, instrumentos de rendimiento) o simplemente infraestructura de pagos. Los debates políticos sobre el futuro de las stablecoins se basan en la premisa de que estas son principalmente herramientas financieras. Pero los datos del informe indican lo contrario. La composición de las actividades recientes de intercambio de stablecoins se asemeja cada vez más a canales de pago que a productos de ahorro.

This follows the same development pattern as the ACH network: from replacing paper checks in payrolls to becoming an infrastructure pillar for general commerce, B2B payments, and consumer bill payments.

In today'sin-depth analysis, I will use data from the Allium stablecoin infrastructure report to explain how it has changed my perspective on the direction of stablecoins.

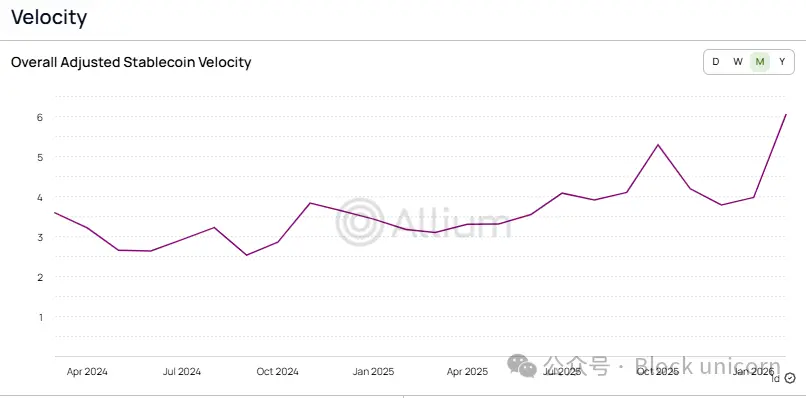

Divergencia de velocidad

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. During the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

En cualquierfase de acumulación de un nuevo activo, la oferta generalmente crece más rápido que su uso. A medida que el activo madura, el uso crece más rápido que la oferta. Esto se debe a que los titulares del activo lo utilizan con mayor frecuencia. Aquí, dado que el volumen de operaciones ajustado de las stablecoins crece mucho más rápido que la oferta en circulación, esto indica que las stablecoins han evolucionado de activos de almacenamiento de valor a medios más eficaces de intercambio o transferencia de valor.

This shift is also reflected in the velocity of stablecoins, defined as adjusted trading volume divided by circulating supply..

En los últimos dos años,la velocidad de transacción de las stablecoins aumentó de 2.6 veces a más de 6 veces, lo que significa que la tasa de rotación por dólar de stablecoin ha aumentado 2.3 veces en comparación con enero. Si se compara con los sistemas de pago tradicionales, se puede ver que la aplicación de las stablecoins ya es muy madura.

Otro indicador para medir la madurez del uso de las stablecoins es el número de transacciones. Este está menos afectado por la volatilidad de las transacciones de gran volumen. Por lo tanto, cuando el número de transacciones de pago crece más rápido que el volumen de transacciones, indica que el monto promedio de pago está disminuyendo. Este fenómeno generalmente sugiere que el sistema de pago está volviéndose progresivamente estable, en lugar de ser una herramienta experimental promovida entre intercambios.

This raises the question: who is paying for all these payments, and what are these payments used for?

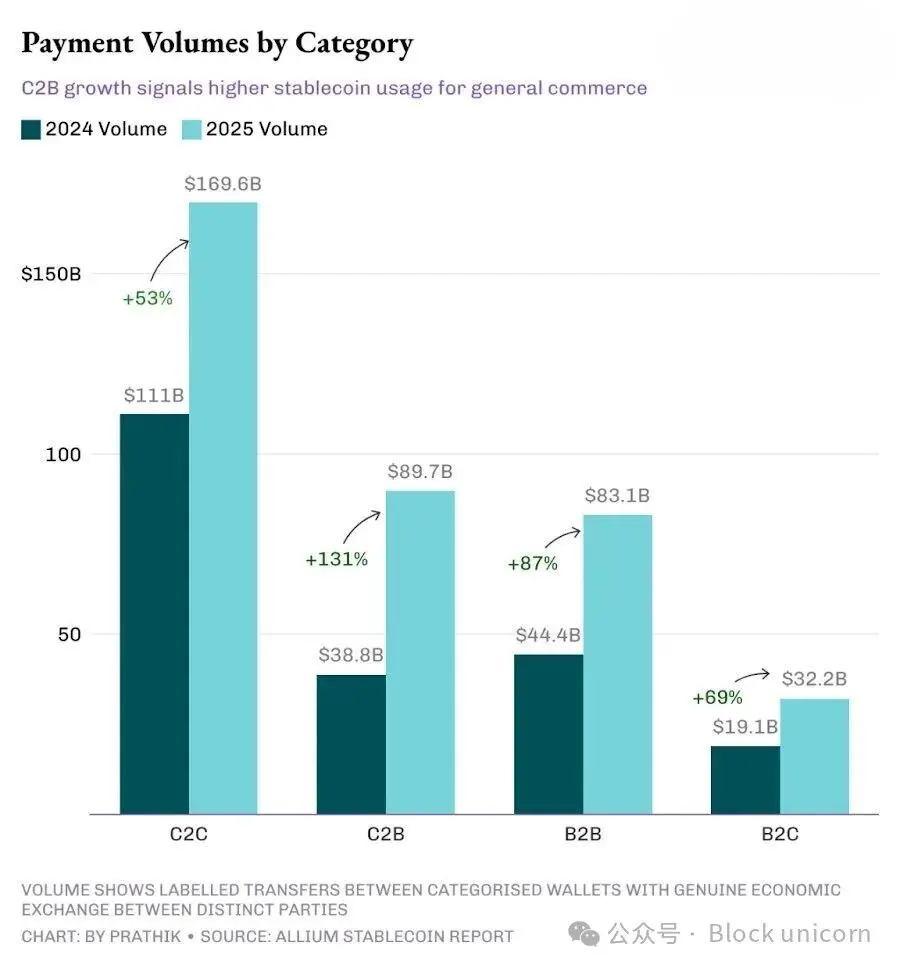

Para 2025, el canal consumidor a consumidor (C2C) seguirá siendo el más grande, por delante de los canales consumidor a empresa (C2B), empresa a empresa (B2B) y empresa a consumidor (B2C). Sin embargo, su tasa de crecimiento es la más lenta entre los cuatro canales.

C2C El crecimiento de las transacciones se ha desacelerado, lo que subraya la madurez de las aplicaciones de las criptomonedas estables, ya que las transferencias de persona a persona son su escenario más simple. No requiere integración con comerciantes, ni herramientas de facturación, ni API, y presenta pocos obstáculos en la adopción. Así es como generalmente comienzan todas las nuevas tecnologías de pago.

Cuando la India lanzó la Interfaz de Pago Unificada (UPI) hace diez años, los usuarios minoristas fueron los primeros en unirse, principalmente gracias a reembolsos y otras estrategias de adquisición de clientes. Recuerdo que en ese entonces la gente usaba Google Pay (inicialmente llamado Tez en la India) para transferir dinero entre sus propias dos cuentas porque ofrecía un reembolso de 1 dólar. Hasta que se lanzaron herramientas comerciales, informes y sistemas dedicados de confirmación de pago por voz, las tiendas y comerciantes no comenzaron a unirse.

With the maturation of infrastructure,business use cases are beginning to capture a larger market share. And this shift appears to be taking place.

C2B El rápido crecimiento en este ámbito indica que cada vez más usuarios están utilizando stablecoins para actividades comerciales generales, suscripciones a servicios y pagos a comerciantes. Al mismo tiempo, el crecimiento en el ámbito B2B muestra que las contrapartes comerciales están aplicando stablecoins en la emisión de facturas, pagos en la cadena de suministro y operaciones de fondos. Las tasas de crecimiento de C2B y B2B son del 131% y 87% respectivamente, superando el crecimiento general de pagos del 76%, lo que indica que la participación de los pagos comerciales dentro del volumen total de pagos está aumentando.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

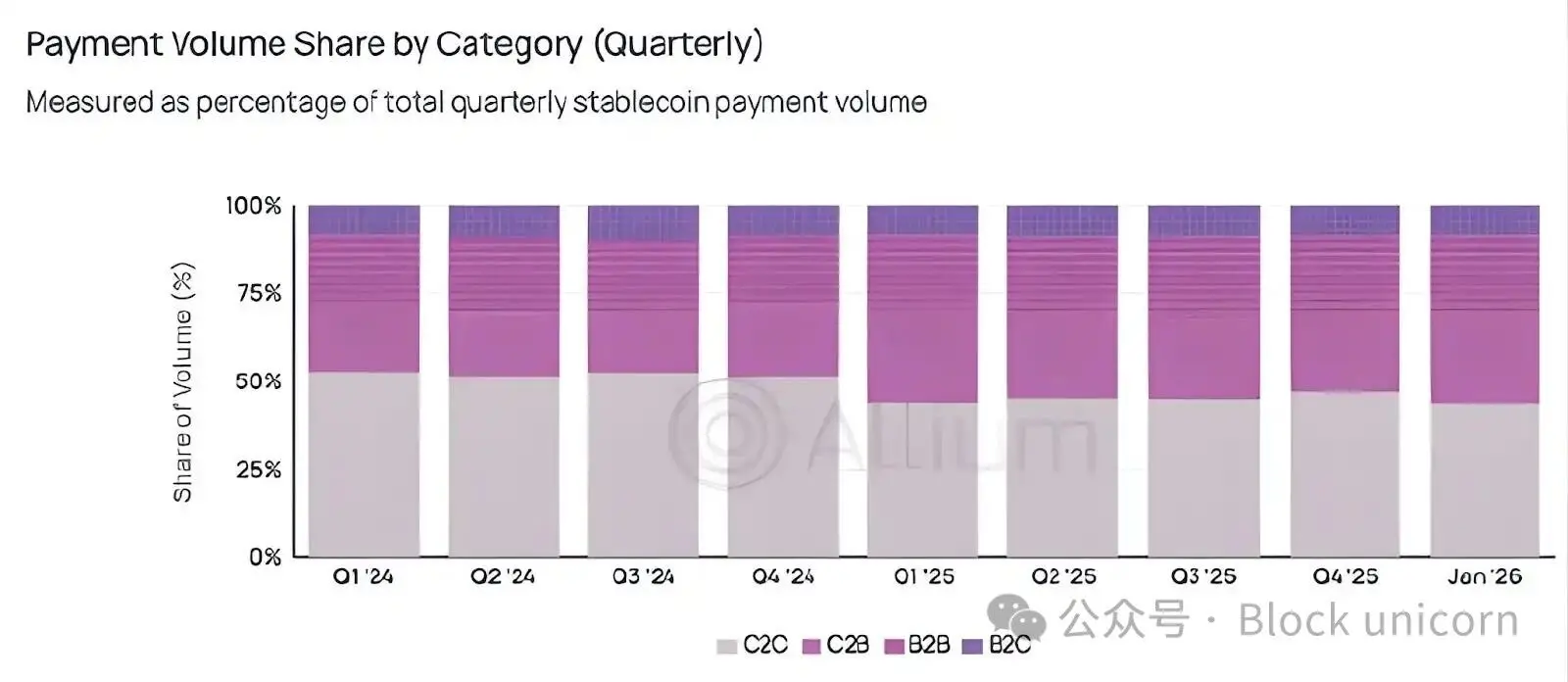

Aunque el modelo punto a punto (peer-to-peer) aún domina en cantidad absoluta, está siendo rápidamente reemplazado por el modelo punto a punto.

Quarterlymarket share data makes this rotation more evident.

Desde que cayó por debajo del 50% en el primer trimestre de 2025, el porcentaje de pagos C2C respecto al total de pagos nunca ha superado el 50%.

El mundo parece estar superando la fase experimental de utilizar stablecoins para transferencias puntuales y poco frecuentes de punto a punto con bajo riesgo, para pasar a utilizarlas constantemente para pagos frecuentes.

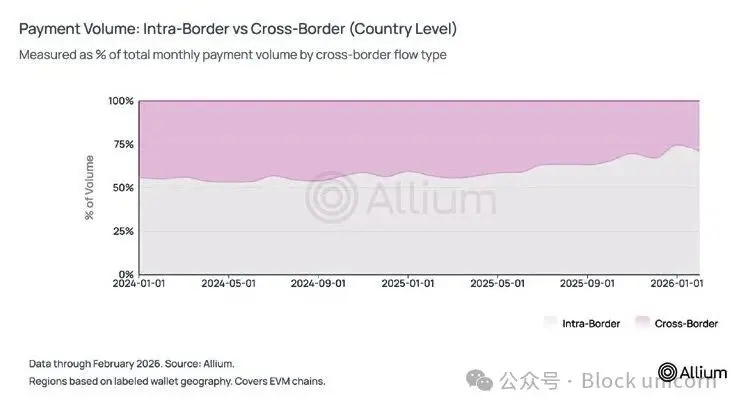

But the data tells a different story.When I first started looking into the adoption of stablecoins, one of the prevailing arguments was that they could enable cross-border remittances and potentially disrupt Western Union’s model by allowing workers in developed economies to send money home. But the data shows a different outcome.

Actualmente, aproximadamente tres cuartos de las transacciones de pago en stablecoins ocurren a nivel nacional. En el último año, la proporción de transacciones de pago transfronterizas ha disminuido del 44% a aproximadamente el 25-29%. A nivel regional, el 84% de las transacciones de pago aún se realizan dentro de la misma región geográfica.

Según todos nuestros gráficos anteriores, es evidente que las stablecoins no compiten con SWIFT en el mercado de liquidación internacional. Por el contrario, los indicadores B2B, que incluyen una dominancia del 74% en el mercado interno, una disminución en el tamaño promedio de las transacciones, un aumento en los casos de uso para la liquidación de salarios y una expansión continua de los casos de uso para facturación, indican que las stablecoins están compitiendo con canales de pago domésticos como ACH.

Como referencia, los pagos B2B en ACH en 2025 aumentaron aproximadamente un 10%, mientras que los pagos B2B en stablecoins durante el mismo período crecieron un 87%. Reconozco que los volúmenes absolutos de ambos no se pueden comparar directamente y que también debemos considerar el efecto de la base más baja de las stablecoins. Sin embargo, esta tendencia de crecimiento no puede ignorarse.

El camino es largo

Durante mucho tiempo, creí que las remesas transfronterizas y las transferencias punto a punto eran los principales impulsores de la adopción de las stablecoins. Imaginar a alguien en Asia recibiendo dólares de un familiar en Dubái durante un feriado bancario, sin tener que pagar una comisión intermediaria del 7-8%, es realmente una historia atractiva. Esta historia aún existe, pero quizás ya no sea la principal.

Me resulta interesante cómo la teoría comercial nacional ha superado silenciosa y rápidamente a todo lo demás. La cuota de mercado de la categoría C2C no ha logrado recuperar el 50% en más de un año, y este hecho es poco conocido en las discusiones sobre criptomonedas. Pero precisamente este indicador marca cómo las stablecoinspasan de ser un producto cripto a convertirse en infraestructura financiera que sustenta las actividades comerciales entre consumidores y comerciantes, o entre comerciantes。

También es importante destacar que el análisis de volumen de pagos de Allium se basa en los datos de billeteras que han cubierto, identificado y etiquetado. Aunque este análisis muestra que el volumen de pagos representa solo el 2-3% del volumen total de criptomonedas estables ajustado, esto solo representa un límite inferior, ya que probablemente existan muchas billeteras que Allium no puede cubrir.

Mirando hacia el futuro, vigilaré de cerca si las cuotas de C2B y B2B continúan creciendo y si la tendencia a la reducción del monto promedio de las transacciones puede mantenerse en los próximos trimestres. Si ambas tendencias persisten incluso durante períodos de debilidad en el mercado de criptomonedas, esto indicará que la infraestructura de pagos en stablecoins ha comenzado a desvincularse de manera sostenida de las actividades especulativas en criptomonedas.