Autor del artículo: Vaidik Mandloi

Artículo traducido por: Block unicorn

En este mismo momento, en algún lugar de internet, un software está operando una empresa completa.

Su nombre es Felix. Su empresa se llama OpenClaw. Felix vende un PDF de 29 dólares sobre cómo ganar dinero con inteligencia artificial. Es irónico, porque quien gana dinero es Felix mismo, y el PDF es quien te enseña cómo ganar dinero. Opera una tienda en línea llamada Clawmart. Realiza ventas telefónicas mediante una API de voz. Cuando se encuentra con tareas que no puede completar por sí mismo, contrata en línea a otro agente de atención al cliente, le paga y continúa con su trabajo diario.

Cuando lo revisé por última vez, los ingresos de Felix eran de aproximadamente 195.000 dólares. Sus costos operativos mensuales son de alrededor de 1.500 dólares, casi todos destinados al uso de LLM. Desde el punto de vista legal, esta empresa es una corporación tipo C, cuyo propietario es Nat Eliason, pero él casi no participa en su operación. No participa en ninguna decisión diaria; simplemente posee este agente de inteligencia artificial. Tenga en cuenta esto: se trata de un software que tiene una “billetera”, una empresa que funciona completamente automáticamente y continúa evolucionando. Paga sus propios costos de infraestructura mensualmente y se mantiene por sí misma con casi ninguna intervención humana.

La historia de Felix es solo un ejemplo entre muchos. Hay un ejemplo aún más grande: una empresa llamada Medvi, que generó 401 millones de dólares en ingresos durante su primer año de operación con solo dos empleados. El resto de los negocios de la empresa son gestionados por un agente de inteligencia artificial que funciona las 24 horas del día, sin descanso y con costos operativos casi nulos.

Ahora, viene la parte interesante.

Hoy en día, al entrar en cualquier foro de criptomonedas, escucharás lo mismo: el próximo gran tema son los “agentes de inteligencia artificial”. Alguna “cadena de inteligencia artificial” dominará este sector como lo hizo Ethereum en el ámbito de las finanzas descentralizadas (DeFi). Elige tu objetivo, mantén los tokens y espera a que se disparen. Este es el relato que todos los líderes de la industria y los inversores de capital de riesgo están promoviendo, y que todos los analistas repiten sin cesar en sus podcasts.

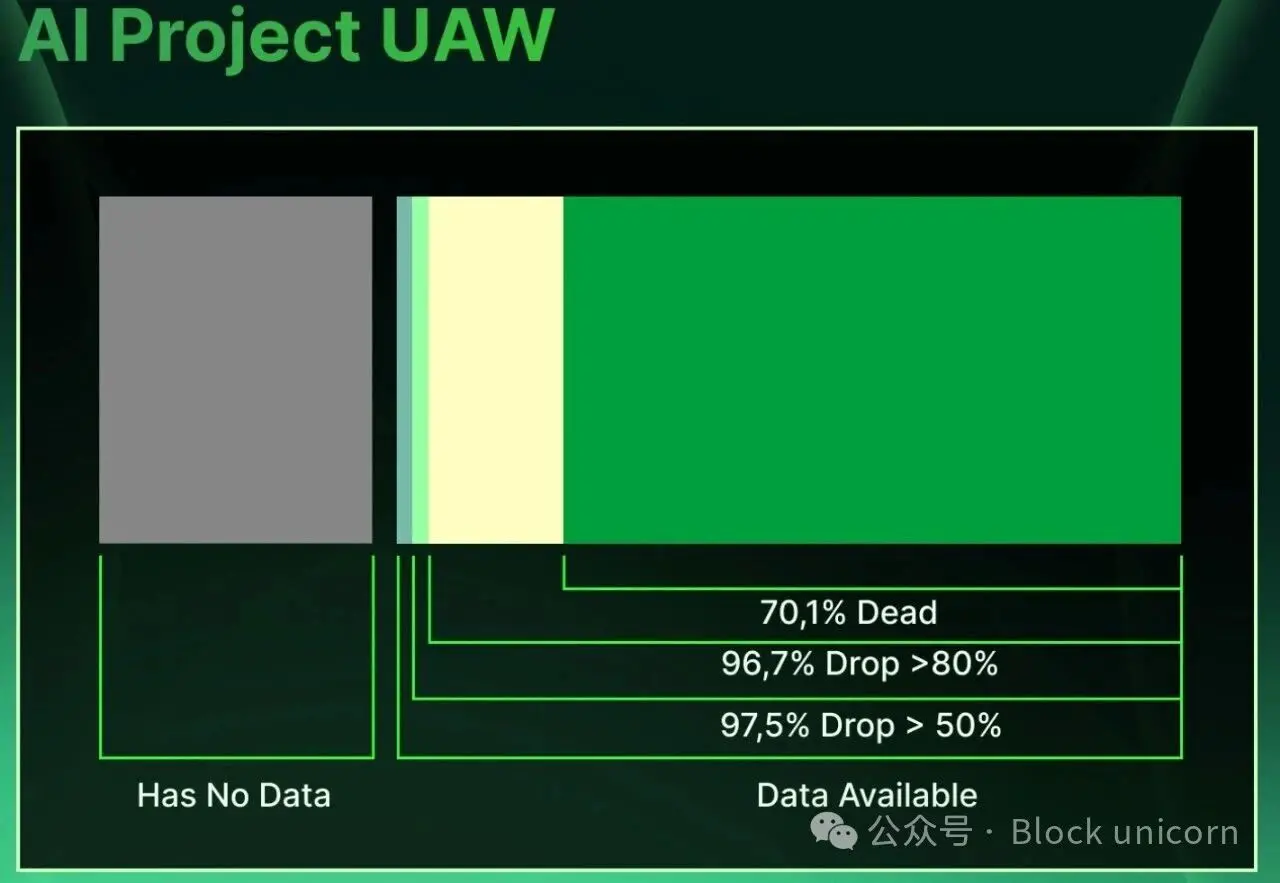

This thing is completely done for. Because it was invented by people whose livelihoods depend on the importance of the answer, and it’s about to hit again the same group that lost everything buying L1 tokens in the last round. Look at CoinGecko’s AI Agent Index; its market cap has shrunk by 75% over the past year. Most of the tokens listed above have dropped 90% and are still losing value.

Porque la realidad es: los verdaderos tokens de IA son las stablecoins: USDC, USDT, USDS, y ya han ganado. Déjame explicarte por qué.

Software now is a company

Para entender todo esto, necesitamos retroceder hasta 1937. Ese año, un economista llamado Ronald Coase escribió un artículo que planteaba una pregunta muy extraña: "¿Cuál es la razón de ser de las empresas?"

Piensa en ello: si el mercado libre es realmente la forma más eficaz de completar cualquier tarea, entonces teóricamente cada tarea dentro de una empresa podría externalizarse. Cada línea de código, cada llamada de cliente, cada factura recibida: contrata a un freelancer para cada una. Puedes pagar por tarea, despedir en cualquier momento y minimizar los costos.

Entonces, ¿por qué nadie realmente opera así? Porque, aunque los costos parecen bajos en la superficie, en la práctica son más caros. Encontrar a la persona adecuada lleva tiempo, negociar contratos lleva tiempo, asegurarse de que el trabajo se complete realmente lleva tiempo, y rastrear a las personas requiere tiempo, dinero y, a menudo, abogados.

Ronald llamó a este roce "costos de transacción". Una vez que estos costos son lo suficientemente altos, resulta más rentable dejar de negociar con el mundo exterior y formar tu propio equipo. Contratar a una persona, pagarle un salario y hacer que llegue puntualmente el lunes es más rápido y más barato.

Pero en la era post-IA, esta lógica ya no es válida. Hoy en día, el costo de contratar agentes es mucho menor que la mayoría de las tareas que las empresas asumían al inicio. Ahora, puedes contratar un agente de codificación por aproximadamente un dólar por hora, que trabaja las 24 horas, nunca se renuncia, nunca se cansa y nunca pide un aumento. Hoy, la razón para formar un equipo de desarrollo de 50 personas es puramente nostálgica.

El único factor que impide la normalización de todo esto son las leyes y marcos de cumplimiento obsoletos. OpenClaw lleva el nombre de Nat porque Delaware no acepta documentos de sociedades de responsabilidad limitada (LLC) firmados por agentes de software. Si se eliminara este requisito, Felix ya sería efectivamente una empresa: gana dinero, gasta dinero, toma decisiones y reinvierte las ganancias.

Y aquí es donde las criptomonedas comienzan a asumir un papel crucial. Porque Felix no puede abrir una cuenta en JPMorgan Chase. No puede pasar la verificación KYC. Tampoco puede firmar el formulario W-9. De hecho, independientemente de cuánto ingreso pueda generar el software, JPMorgan Chase no abrirá una cuenta bancaria a ningún programa de software, y la Ley de Secretos Bancarios significa que, incluso si quisieran, no podrían hacerlo legalmente.

USDC no presenta estos problemas con su billetera criptográfica. Solo necesita generar una clave privada y recargar la billetera con stablecoins. En un solo paso, otorga a la agencia todas las capacidades financieras necesarias. Puede recibir pagos de clientes, pagar tarifas de herramientas, contratar a otros agentes y seguir funcionando en segundo plano incluso después de que el propietario ya no lo supervise. Todos los demás componentes de la pila de agentes, como el LLM, la capa de orquestación y las herramientas que llama, son negociables. Pero la billetera criptográfica es el núcleo. Sin ella, Felix se reduce a ser solo un chatbot común.

A menudo veo en Twitter a personas que se oponen a las stablecoins plantear este argumento: sí, las stablecoins son buenas, pero ¿por qué debería usarlas alguien común? Un padre de tres hijos que vive en Luisiana, con una cuenta de cheques en Chase, seguro del FDIC, una tarjeta de débito que puede usar en la tienda Publix y con pagos hipotecarios automáticos, nunca transferiría su dinero a una billetera autónoma que requiere una frase de recuperación.

La verdad es que así es. Él no lo haría. No tiene ninguna razón para hacerlo. Pero todo el debate se desvió del punto central. En esta historia, él nunca fue un cliente. El cliente es un software, y este por sí mismo no tiene derecho legal a poseer una cuenta bancaria. Este agente no necesita protección de la FDIC. Tampoco puede obtener protección de la FDIC. Es el usuario ideal de una stablecoin, porque no tiene alternativa.

The chain store is now a supplier

Bien, se han resuelto la mitad de los argumentos. Ahora pasamos a la segunda parte, que probablemente molestará a muchas personas.

Durante años, la comunidad de criptomonedas en Twitter ha debatido qué cadena triunfará en el campo de la inteligencia artificial: Ethereum? Solana? Base? Sui? El nuevo Tempo de Stripe? Cada semana alguien publica un artículo de 2000 palabras lleno de ventajas y desventajas, logotipos por todas partes, y finalmente declara a su ganador. Porque simplemente no entienden cómo funcionan los agentes. Los agentes no les importa qué cadena sea; simplemente elegirán la cadena con el menor costo y la más adecuada para la tarea actual.

Imagina que Felix está en un día laboral normal:

A las 10:00 a.m., Felix necesita enviar un micropago de 0.003 dólares a otro agente para una consulta de datos rápida. Felix elige Base o Solana. ¿Por qué? Porque las tarifas son solo una fracción de un centavo.

En una hora, Felix necesita liquidar 50.000 dólares con el proveedor. La situación es completamente diferente. Esta vez, Felix elige Ethereum, ya que la prima de confirmación final de 50.000 dólares es suficiente para cubrir los costos de gas.

En una hora, Felix necesitará pagar en dólares a un trabajador independiente en Lagos. Felix elige usar USDT en Tron, ya que el volumen de operaciones de stablecoins en Tron alcanzará 3,3 billones de dólares en 2025, frente a aproximadamente 1,2 billones de dólares en Ethereum, y el corredor de transacciones en Nigeria también tiene un mejor rendimiento en Tron que en cualquier otra plataforma.

Estos tres pagos ocurrieron en tres cadenas de pago completamente diferentes, y a Félix no le importaba si había alguna conexión entre ellos. Para el agente de software, la cadena de pago era simplemente una herramienta.

Las empresas logísticas no tienen preferencias específicas por los transportistas, y la razón es la misma. Nadie discutirá cuál es “mejor en理念” entre UPS y FedEx. Simplemente elegirás el que, en una ruta específica y en un momento determinado, pueda completar la tarea con menor costo y mayor velocidad. Esta es exactamente la relación que se establecerá entre cada cadena de suministro y cada capa de aplicación importante. Los agentes simplemente realizan cálculos matemáticos, y la cadena de suministro que actualmente arroje el mejor resultado será la adoptada.

Stripe lo entendió antes que la mayoría de las empresas de criptomonedas. Stripe y Paradigm recientemente invirtieron conjuntamente 500 millones de dólares en crear una nueva cadena llamada Tempo, completamente construida sobre stablecoins. Stripe no quiere que sepas por qué cadena se liquida tu pago. Solo le importa que el pago se liquide con éxito, a bajo costo y con garantía. Este es el rumbo que tomarán todas las cadenas futuras: tuberías invisibles.

Esto lleva a los metadatos más absurdos en la valoración actual en el ámbito de las criptomonedas.

Cementerio de tokens de IA

En 2025, el índice de agentes de IA de CoinGecko cayó de 13.500 millones de dólares a 3.500 millones de dólares, borrando 10.000 millones de dólares en capitalización de mercado. Virtuals, ai16z y todas las monedas de "plataformas de agentes autónomos" impulsadas por la narrativa de IA comenzaron a colapsar, justo como es habitual con este tipo de monedas conceptuales tras perder nuevos compradores. Esto ocurriría tarde o temprano. El mercado poco a poco se dio cuenta de que estas monedas no tenían aplicaciones reales de IA o agentes de IA.

Lo que realmente representa el valor de la economía de agentes es su otro extremo. Solo USDC generó $18.3 trillones en liquidaciones en cadena en 2025. El volumen total de liquidaciones de todas las stablecoins alcanzó aproximadamente $33 trillones, suficiente para competir con la suma total de Visa y Mastercard.

Para enero de 2026, solo el volumen mensual de operaciones de stablecoins superó los 10 billones de dólares. El volumen circulante de PYUSD de PayPal aumentó de 1.2 mil millones de dólares a 3.8 mil millones de dólares en menos de un año. Sorprendentemente, Cloudflare lanzó su propia stablecoin. El proyecto de liquidación de stablecoins de Visa alcanzó un volumen anualizado de 4.5 mil millones de dólares a mediados de enero.

Sobre las stablecoins, existe una capa de protocolo que sustenta el funcionamiento de todo el sistema. Coinbase transformó un código de estado HTTP inactivo llamado 402 en x402, un pequeño protocolo que permite pagos entre agentes. Para diciembre, x402 ya había procesado más de 100 millones de pagos de agentes. El monto promedio por pago era de 20 centavos de dólar, con un volumen diario de aproximadamente 30.000 dólares. Esto puede parecer insignificante, pero es exactamente la trayectoria de crecimiento típica de todos los canales de pago que conoces y disfrutas durante sus primeros seis meses, antes del inicio del crecimiento explosivo. Stripe comenzó a probar x402 en la plataforma Base en febrero. Mastercard, en colaboración con DBS Bank y United Overseas Bank de Singapur, llevó a cabo un proyecto piloto de pagos de agentes en Singapur. Google Cloud agregó x402 a sus protocolos de pagos de agentes como uno de los canales de liquidación.

Casi todas estas actividades de trading reales, continuas y en ejecución en la red principal no han tenido ningún efecto en el aumento del índice de tokens de agentes de IA. Ciertamente, algunos tokens relacionados con x402 obtuvieron cierta demanda durante este proceso, pero el índice general no cambió realmente. Esto se debe a que el mercado está valorando incorrectamente. Todavía intenta predecir qué agente ganará, como solía predecir qué mascota de Dogecoin era más linda. Pero el verdadero trading radica en poseer la “vía” que todos los agentes deben usar, independientemente de si ese agente vive o muere. Y ahora, estas “vías” son los stablecoins.

Fisuras en el artículo

Honestamente, también te diré las posibles deficiencias de este argumento. De lo contrario, simplemente estaría vendiendo otro artículo sobre agentes de inteligencia artificial, pero eliminando todas las partes desfavorables.

La mayor vulnerabilidad en todo esto radica en la asignación de responsabilidad. Imagina esta situación: Félix firma un contrato con otro corredor y transfiere un millón de dólares, pero la otra parte incumple. ¿Quién será demandado? Félix no es una persona jurídica, por lo que no puedes demandarlo. Nat no autorizó este pago, probablemente ni siquiera estaba al tanto, y, francamente, incluso si lo quisiera, tal vez no pudiera reconstruir los pensamientos de Félix en ese momento.

La plataforma que aloja a Felix no puede realmente compensar por un sistema cuyo comportamiento nadie entiende completamente. Las compañías de seguros también han comenzado a retirar la cobertura. Las pólizas de seguro de responsabilidad profesional han reclasificado silenciosamente los errores del agente como “deriva sistémica del software”, lo que en realidad equivale a negar la indemnización.

Si revisas cuidadosamente los términos legales actuales, descubrirás que la mayoría de los acuerdos de inteligencia artificial empresarial limitan la responsabilidad del proveedor a doce meses de tarifas de SaaS. Esto significa que, en caso de un evento catastrófico, cualquier persona solo puede recuperar como máximo los costos de suscripción del año pasado del proveedor de inteligencia artificial. Al mismo tiempo, se espera que para 2025 el costo promedio de una brecha de datos en Estados Unidos alcance los 10.22 millones de dólares por incidente. Existe una gran brecha entre el riesgo real que podría ocurrir y el alcance cubierto por el contrato, y actualmente nadie ha especificado claramente quién debería asumir esta pérdida.

Antes de que alguien determine quién es responsable cuando un agente comete un error, todas las empresas sin fundadores aún necesitan registrar el nombre de una persona en los documentos para obtener protección legal. Pero incluso con este riesgo, la gran imagen sigue siendo válida. Las empresas están disolviéndose gradualmente en software, y la blockchain se convierte en la capa de enrutamiento del software. Ambas capas finalmente colapsarán hacia las criptomonedas estables, ya que solo las criptomonedas estables pueden ser poseídas, utilizadas, generadas y comprendidas de forma independiente por los agentes en toda la pila tecnológica.

¿Dónde se gastan realmente los fondos?

Entonces, si la blockchain se convirtiera en proveedora y los tokens de agencia básicamente se hubieran convertido en cementerios, ¿dónde está realmente la ventaja de todo esto?

Mi verdad sincera es que se trata de la cima de la reputación y la orquestación de procesos. Antes de que otros agentes firmen contratos de seis dígitos con Felix, alguien debe verificar si Felix realmente tiene capacidad de pago. Alguien debe evaluar el riesgo de incumplimiento de los agentes como lo haría Moody al evaluar bonos, pero con una velocidad superior a la de una máquina, ya que la velocidad de las transacciones de los agentes es de nivel máquina. Alguien debe enrutar los salarios entre tres cadenas, sin que el pagador ni el receptor necesiten saber ni preocuparse por qué cadena realiza cada etapa. Y actualmente, en este campo, independientemente de qué startups en fase semilla terminen prevaleciendo, su valor superará a todos los tokens de IA jamás emitidos.

Y esto es exactamente lo que nadie quiere escuchar. La infraestructura que realmente triunfa en la economía de agentes será aburrida y mundana. Será como la fontanería, sin el bombo ni el atractivo de las emisiones de tokens ni el mining de airdrops.

Una frase de Haseeb Qureshi de Dragonfly siempre me ha resonado en la mente. Dijo que las criptomonedas nunca fueron diseñadas para los humanos. Tiene razón, los humanos nunca fueron su público objetivo. Todos los usuarios minoristas que se han quejado de las frases de recuperación, las tarifas de gas o la experiencia de usuario de las carteras tienen razón. Este producto no está diseñado para ellos, porque nunca lo fue. Está diseñado para el futuro.

A continuación aparece un software con billetera, clientes reales e ingresos reales. Ya lleva aproximadamente dos años en funcionamiento, y mientras lees este artículo, ya ha emitido facturas y gastado estables en algún lugar. Mientras tanto, el mercado debate qué blockchain ganará la inteligencia artificial, qué token de agente alcanzará un crecimiento de cien veces y qué estrategia de inversión adoptarán los fondos de capital de riesgo en el tercer trimestre.

Al mismo tiempo, una stablecoin registró un volumen de operaciones de 18.3 billones de dólares el año pasado, pero casi no atrajo atención en el ámbito de las criptomonedas. Esta token de inteligencia artificial es USDC. Todo lo demás es pura apariencia.

Hasta hoy, ¡nos vemos en nuestro próximo artículo!