Escrito por James, Director de Ecosistema de la Fundación Ethereum

Compilado por: Chopper, Foresight News

El año pasado, hablé por primera vez con Tony McLaughlin, poco después de que dejara Citibank y fundara Ubyx. Lo que más me impresionó fue que una persona que había trabajado durante 20 años en uno de los bancos más importantes del mundo hablaba sobre las cadenas públicas con la misma convicción que un nativo de cripto, y al mismo tiempo, cada uno de sus argumentos estaba profundamente arraigado en mecanismos reales como el清算 de cheques y los servicios bancarios de correspondencia.

Como un profesional experimentado en la industria de pagos, McLaughlin cree sinceramente que la infraestructura que construyó durante su carrera está a punto de ser reemplazada.

McLaughlin no es el tipo de fundador de startup que nos imaginamos. Es un ejecutivo experimentado en el sector de pagos, proveniente de uno de los bancos más grandes del mundo, y su enfoque para construir la empresa refleja esto: plantear una idea, lanzarla al mercado y dejar que el mercado te diga si está bien o mal.

¿Cómo pueden realmente las criptomonedas estables convertirse en monedas comunes, esas que aparecen en tu cuenta bancaria y son equivalentes al efectivo?

Su respuesta involucra una infraestructura extremadamente mundana que la mayoría del círculo cripto nunca ha considerado, y que las personas del sector bancario tradicional aún no se han dado cuenta de que necesitan.

Construye el sistema tú mismo y luego déjalo atrás

Primero, resumamos brevemente la trayectoria profesional de McLaughlin; su antecedente es fundamental para esta historia.

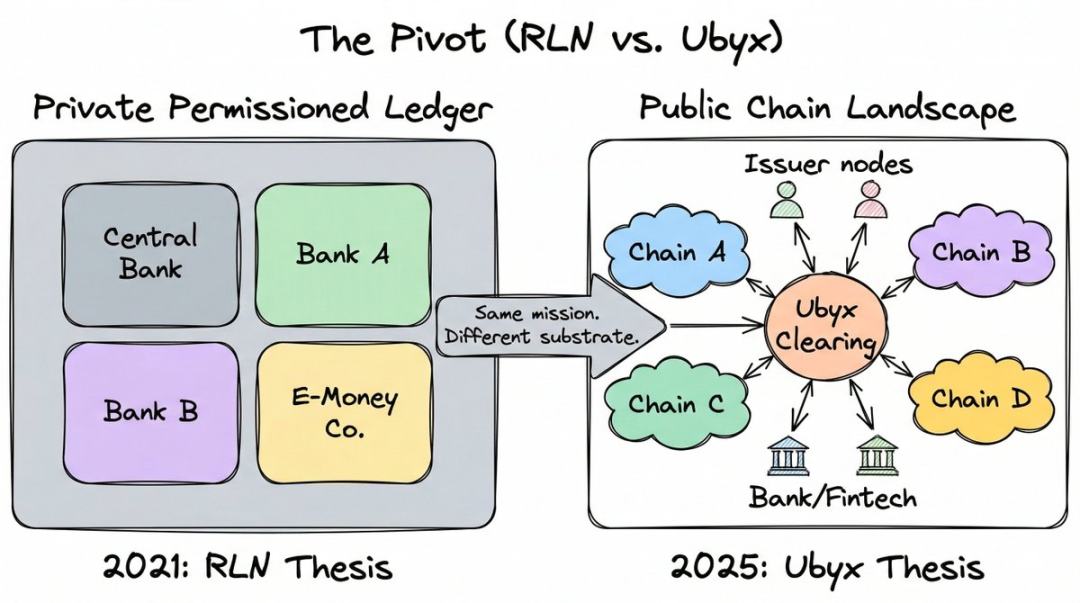

Trabajó en Citigroup durante casi 20 años, ascendiendo a director general del departamento de Soluciones de Tesorería y Comercio, con enfoque en los nuevos pagos. Durante este tiempo, se convirtió en uno de los principales diseñadores de la Red de Pasivos Regulados (RLN), uno de los conceptos institucionales de blockchain más influyentes de los últimos cinco años.

RLN propone un libro mayor privado compartido donde el banco central, los bancos comerciales y las instituciones de dinero electrónico pueden emitir pasivos tokenizados en la misma plataforma, como respuesta del sector regulado a las criptomonedas públicas.

McLaughlin completó una prueba de concepto con la Reserva Federal y la Asociación Financiera del Reino Unido, y esta idea también influyó en el trabajo de la Autoridad Monetaria de Singapur. El Banco de Pagos Internacionales (BIS) reconoció que RLN inspiró su concepto de «libro unificado». El proyecto Agorá adoptó una arquitectura similar junto con siete bancos centrales y más de 40 instituciones financieras. Desde cualquier perspectiva, se trata de una infraestructura de primer nivel.

Then, McLaughlin resigned and completely exited the project.

Durante años, ha estado trabajando para demostrar que las cadenas privadas con permiso son el futuro de la moneda regulada. La tecnología en sí no es el problema; el problema es que nadie ha podido resolver el desafío del arranque en frío.

Solicitaste que todos los grandes bancos y bancos centrales del mundo se unan a una red que aún no existe, y nadie quiere ser el primero en actuar. En un podcast, lo llamó el "problema de arranque": debes iniciar la red primero para que otros la usen, pero nadie quiere ayudarte a iniciarla porque aún nadie la usa.

La cadena pública ya resolvió este problema. Tiene usuarios, liquidez y desarrolladores. El arranque en frío ya es cosa del pasado.

El momento en que lo convenció por completo fue la elección presidencial de Estados Unidos en 2024. Tras observar la dirección política, llegó a la conclusión de que la legislación de regulación de las stablecoins era inevitable, lo que significaba que finalmente se permitiría a los bancos operar en cadenas públicas, ya que las stablecoins ya lo hacen. La ley GENIUS, firmada y entrada en vigor en julio de 2025, demostró que tenía razón.

Él describió la decisión de su manera habitualmente directa: «Desde ese día, decidí no dedicar ni un segundo de mi vida a promover la adopción de cadenas privadas con permiso».

Dejó Citibank y fundó Ubyx en marzo de 2025.

Malentendidos de los bancos sobre las stablecoins

El 3 de marzo de 2026, el presidente Trump acusó públicamente a los bancos estadounidenses de «sabotear» la ley GENIUS y de «secuestrar» su agenda de criptomonedas. El punto de conflicto radica en los rendimientos.

Los bancos han estado presionando activamente en contra de las stablecoins que generan intereses, argumentando que desviarán los depósitos del sistema bancario tradicional. El Banco de Inglaterra también considera imponer un límite de tenencia a las stablecoins por la misma razón.

Este miedo es real: el volumen emitido de stablecoins globales ha superado los 300.000 millones de dólares. Si esto representa la salida de depósitos de los balances de los bancos comerciales, el impacto en la capacidad de crédito será enorme.

Pero McLaughlin cree que la pregunta está mal planteada. Durante el último año, ha mantenido un solo argumento en todas las ocasiones y podcasts: las stablecoins no representan una amenaza para los depósitos, sino un regalo de ingresos.

Y el punto de partida del error de percepción es cómo las personas clasifican esta herramienta.

Él dijo: "Si los reguladores definen las stablecoins como 'activos criptográficos vinculados a la moneda fiduciaria', creo que cometen un error fundamental. Para mí, es equivalente a decir que 'un cheque es un papel vinculado a la moneda fiduciaria'."

Él significa que los reguladores cometieron un error que nunca cometerían con un cheque: definen el instrumento mediante la tecnología (tokens criptográficos) en lugar de su función real (la promesa de reembolso a valor nominal). La tecnología es secundaria; la promesa es lo fundamental.

Escribir "te debo 10 dólares" en una tableta de arcilla, en papel o en un token ERC-20 en Ethereum, los instrumentos legales son los mismos. Lo importante es quién hace la promesa y si la promesa es ejecutable.

En su marco, las stablecoins no son un producto criptográfico novedoso, sino la versión más reciente de uno de los instrumentos más antiguos del derecho comercial: el instrumento negociable.

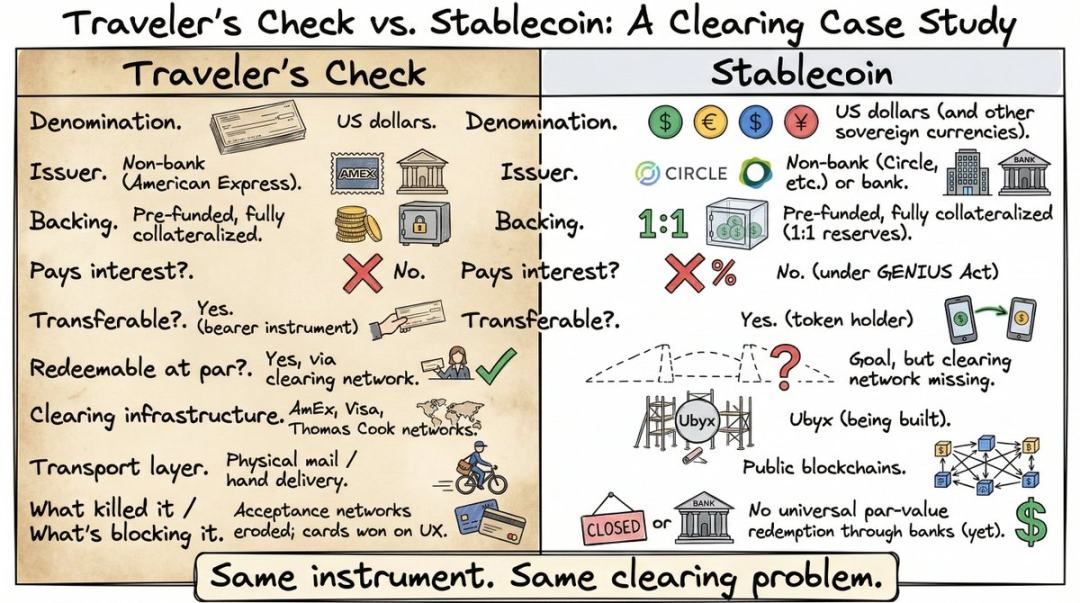

Lo comparó con los cheques de viaje de American Express de 1891.

Si tienes menos de 35 años, es posible que nunca hayas usado o siquiera oído hablar de ellos. Antes de que las tarjetas de débito y los cajeros automáticos se volvieran universales, los cheques de viaje eran la forma principal en que las personas llevaban efectivo al extranjero. Se compraban antes del viaje desde American Express o bancos, con un valor prepagado. Luego se podían gastar en cualquier parte del mundo como efectivo, ya que los comerciantes o bancos locales los aceptaban a su valor nominal, porque la red de liquidación garantizaba que recibirían el pago del emisor.

Recuerdo que lo usé durante mi mochileo por Asia, y ahora que lo recuerdo, me duele la cabeza: hacer cola en la ventanilla del banco, firmar y volver a firmar, esperar a que el personal llame al emisor, y aun así el tipo de cambio era pésimo. Por eso, tan pronto como se popularizaron las tarjetas bancarias, los cheques de viaje desaparecieron casi de la noche a la mañana.

Pero sus atributos son idénticos a los de las monedas estables: instrumento en dólares, emitido por entidades no bancarias, recargado previamente, completamente garantizado, sin intereses, transferible al tenedor y reembolsable a su valor nominal.

La analogía de McLaughlin es correcta, pero la mayoría de la audiencia no la entendió realmente. La mayoría no ve el problema de liquidación de las stablecoins, precisamente porque la mayoría nunca ha utilizado las herramientas que resolvieron este problema en su momento. Los giros de viajero han desaparecido, y la infraestructura de liquidación subyacente se convirtió en historia olvidada. Por lo tanto, cuando McLaughlin dice que «las stablecoins necesitan lo que los giros de viajero tenían», la audiencia solo asiente cortésmente, sin comprender realmente.

Una vez que veas el problema desde esta perspectiva, la pregunta ya no es: «¿Cómo protegemos los depósitos de los impactos de las stablecoins?», sino: «¿Cómo tratamos las stablecoins como hemos tratado durante los últimos 200 años todos los demás instrumentos negociables?»

Esa parte aburrida pero fundamental

Los cheques de viaje se aceptan a su valor nominal en todo el mundo, no porque el papel tenga algo especial, sino porque American Express, Visa y Thomas Cook han establecido una red de liquidación que garantiza que cualquier comerciante en cualquier país pueda convertir el cheque en efectivo a su valor nominal.

Cuando se colapsó la red de aceptación, el uso de giros de viaje se desplomó. No fue la herramienta la que falló, sino el canal.

Las stablecoins ahora se encuentran en la misma situación exacta. Pueden transferirse transfronterizamente en cuestión de segundos en cadenas públicas, pero no existe un mecanismo universal que te permita rescatarlas a su valor nominal a través de instituciones financieras reguladas.

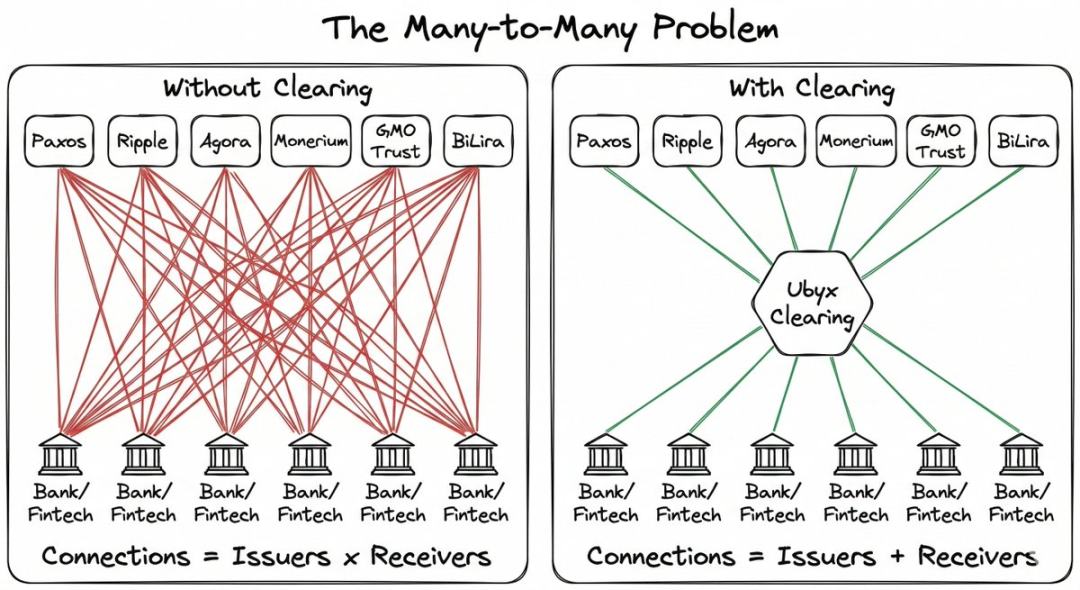

Si eres un emisor de stablecoin, debes construir desde cero tu propia red de distribución y negociar una a una las colaboraciones bilaterales. Si eres un banco que desea aceptar stablecoins para sus clientes, debes negociar por separado con cada emisor. La complejidad aumenta de forma geométrica.

El ejemplo favorito de McLaughlin es la tarjeta de crédito. Miles de bancos en todo el mundo emiten tarjetas de crédito, lo que debería parecer un caos. Pero casi nunca entras a una tienda y te dicen: «Lo sentimos, no aceptamos su tarjeta».

Esta fragmentación es invisible para los usuarios, ya que Visa y Mastercard actúan como intermediarias, permitiendo que cada tarjeta sea utilizable en cualquier lugar.

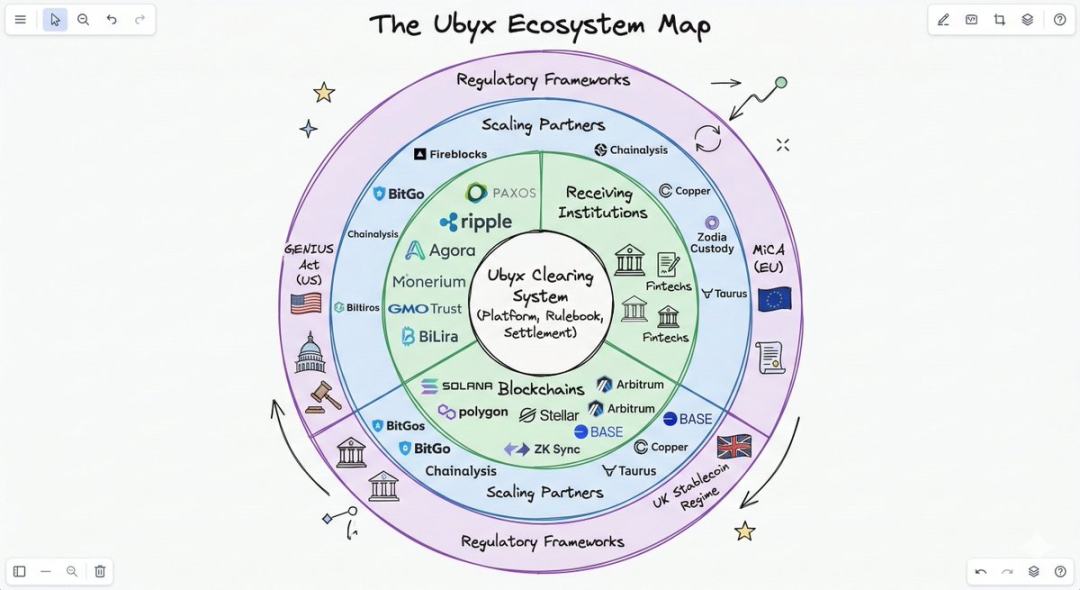

Las stablecoins están fragmentadas, pero carecen de una red de liquidación. Esa es exactamente la brecha que Ubyx busca llenar.

¿Cómo funcionan exactamente los liquidaciones?

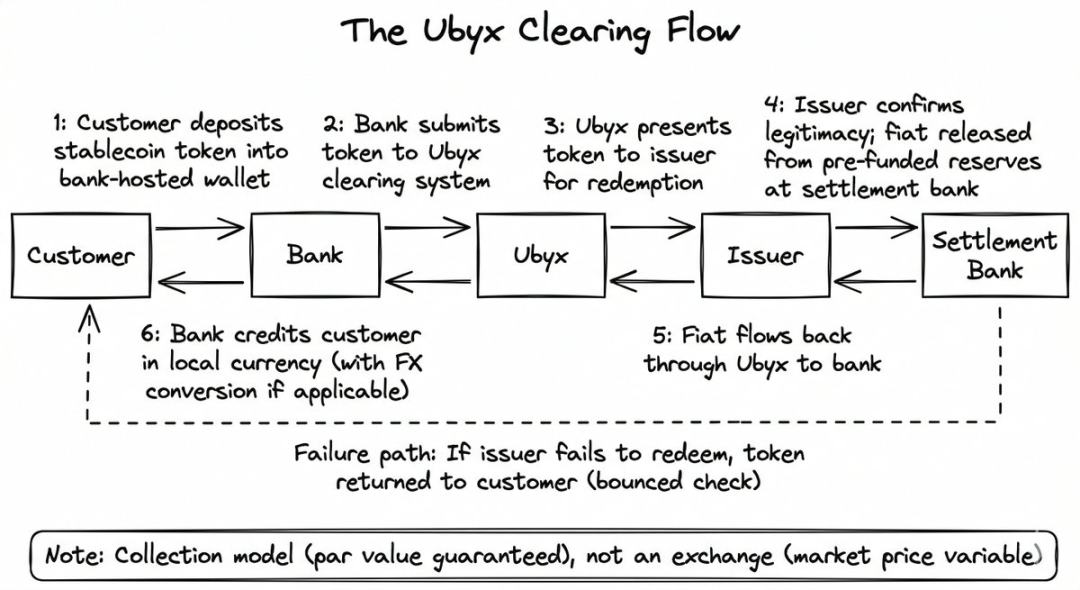

The mechanism design is very simple, and the difference from a crypto exchange is precisely the core.

En la plataforma de intercambio, las stablecoins se compran y venden al precio de mercado flotante, sin garantía de reembolso a su valor nominal. La plataforma es un mercado de intercambio; si la demanda disminuye, el precio cae.

Ubyx no hace eso. Lo que hace es un modelo de cobro, no de compra-venta. El objetivo es redimir al valor nominal, como cuando depositas un cheque en el banco.

No te importa quién emitió el cheque ni de qué banco proviene. Le entregas el cheque al banco, y el banco lo acredita en tu cuenta por su valor nominal, mientras que el sistema de liquidación se encarga de cobrarlo al banco emisor. Si el cheque es rechazado, el banco te lo devuelve, punto.

El proceso de Ubyx es el mismo:

- El cliente deposita stablecoins (como USDC) en la billetera de custodia del banco.

- El banco envía los tokens a Ubyx

- Ubyx enviado al emisor (en este ejemplo, Circle)

- El emisor verifica la legitimidad del token y libera la moneda fiduciaria desde las reservas predepositadas del banco de liquidación.

- El dólar regresa al banco reembolsador a través de Ubyx, y el banco acredita al cliente (generalmente después de deducir la diferencia de cambio y convertirlo a la moneda local)

Si el emisor no realiza el pago, el banco devuelve los tokens al cliente, similar a un reembolso de boleto. El banco no asume riesgo de balance durante el proceso de liquidación.

McLaughlin describió este sistema como una "caja negra" con tres modos:

- Entrada de stablecoins, salida en efectivo (rescate)

- Entrada en efectivo, salida de stablecoins (emisión)

- Establecoin A entra, establecoin B sale (intercambio)

Está diseñado para no estar vinculado al emisor, a ninguna cadena pública ni a ninguna moneda fiduciaria. Al lanzarse, los emisores incluyeron a Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira y otras diez más, cubriendo el dólar, la libra esterlina, el euro y monedas de mercados emergentes, en múltiples cadenas públicas.

Para los bancos, el costo de acceso tecnológico se reduce intencionalmente al mínimo. La mayoría de los bancos no construyen infraestructura blockchain propia, y aunque la construyeran, aún tendrían que resolver el problema de hacer que otros bancos confíen en ella.

36.000 millones de dólares

Aquí es donde se invierte la narrativa del miedo a los depósitos.

Cálculo aproximado de McLaughlin: Supongamos que el mercado de stablecoins alcanza los 1 billón de dólares (actualmente 300 mil millones y en crecimiento). Con una suposición conservadora de que se rescatan el 0,5% de los tokens en circulación diariamente, el volumen anual de rescates sería de aproximadamente 1,8 billones de dólares.

Si los bancos cobran una tarifa de 100 puntos básicos, más un margen de cambio transfronterizo de 100 puntos básicos, los ingresos anuales alcanzarían 36 mil millones de dólares.

Estas son sus suposiciones; los cálculos son básicamente correctos, y para cualquier banco, la pregunta es simplemente: ¿cuánto quieres dividir?

Para los bancos no estadounidenses, este beneficio económico es especialmente atractivo. Cada dólar en stablecoin que ingresa al sistema bancario europeo o asiático y se convierte en moneda local representa ingresos netos de divisas para el banco receptor. El negocio de divisas es prácticamente «de alto margen» para los bancos.

Durante el último año, McLaughlin ha llamado a las stablecoins extranjeras «regalos» en todas las ocasiones.

La coherencia de este modelo con los objetivos del banco central lo convierte en algo más que un simple cálculo de ingresos, haciéndolo más convincente.

Cuando las stablecoins se redimen a través de entidades reguladas y entran en billeteras de custodia, se vuelven visibles para el sistema tributario, pasan por filtros de prevención de lavado de dinero y autenticación de identidad, y se convierten en la moneda local en el balance de los bancos locales. El banco central obtiene cumplimiento y transparencia monetaria, los bancos comerciales obtienen ingresos por comisiones y amplían su balance, y los clientes obtienen el canje al valor nominal.

El consejo de McLaughlin para los directores ejecutivos de los bancos es muy específico: primero acepta, luego emite. «En lo que respecta a las criptomonedas estables, aceptar es mejor que emitir. ¿Por qué? Porque puedes ganar mucho dinero a través de la ‘aceptación’.»

La lógica comercial más directa radica en aceptar e intercambiar stablecoins de terceros. Una vez que se construya la red compartida de aceptación, cualquier banco podrá liquidar cualquier stablecoin como si fuera una transacción de Visa, lo que reducirá significativamente las barreras de entrada para su emisión.

Para entonces, emitir tu propia stablecoin será tan sencillo como emitir una tarjeta de crédito. No necesitas construir una red de aceptación; solo necesitas conectarte.

Who endorses this argument?

La lista de accionistas de Ubyx vale la pena revisar, ya que los nombres que aparecen allí te indican qué fuerzas lo reconocen.

Ubyx completó una ronda semilla de 10 millones de dólares en junio de 2025, liderada por Galaxy Ventures. Los otros inversores de esta ronda constituyen una «combinación soñada», personas que normalmente no aparecen juntas en la misma lista de accionistas: Founders Fund de Peter Thiel, Coinbase Ventures, VanEck y LayerZero.

Capital libertario de Silicon Valley, principales intercambios de criptomonedas y grandes empresas de gestión patrimonial tradicional, todos invirtiendo en la infraestructura de liquidación de stablecoins. Varios inversores también son participantes de la red: Paxos y Monerium son tanto inversores como emisores dentro de la red; Payoneer y Boku invierten como socios estratégicos.

Esta estructura de "inversor como usuario de la red" fue diseñada intencionadamente. McLaughlin la comparó explícitamente con la estructura de acciones tempranas de Visa y Mastercard: los bancos que usan la red son los que poseen la red.

En enero de 2026, Barclays realizó una inversión estratégica. Este es el segundo banco más grande de Reino Unido por capitalización bursátil y su primera inversión en una empresa de stablecoins. Ryan Hayward, director de activos digitales e inversión estratégica de Barclays, dijo: «La interoperabilidad es clave para liberar todo el potencial de los activos digitales».

Lo que no se dice: uno de los bancos más sistémicamente importantes de Europa entendió la lógica detrás del liquidación de stablecoins y decidió votar con dinero.

Un mes después, AB Xelerate, el acelerador de fintech del banco árabe, también realizó una inversión estratégica. Ahora, capital de riesgo estadounidense, bancos europeos e infraestructura financiera del Medio Oriente han apostado todos por la misma dirección.

¿Qué podría estar saliendo mal?

Circle lanzó su propia Circle Payments Network a mediados de 2025, proporcionando infraestructura propietaria para el asentamiento de USDC. Circle tiene suficiente escala para construir su propio sistema de distribución.

El problema del mercado es: ¿será finalmente una red de un solo emisor (ruta de Circle) o un sistema de liquidación de múltiples emisores (ruta de Ubyx)? El argumento de McLaughlin es que la historia se inclina hacia modelos de liquidación diversificados. Sin embargo, la ventaja de primer movimiento y la cuota de mercado dominante de Circle son realidades.

La disputa sobre los ingresos entre los bancos y las empresas de criptomonedas aún no se ha resuelto. El proyecto de regla propuesto por la Oficina del Controlador de la Moneda (OCC) de Estados Unidos incluye una presunción rebatible que se opone al mecanismo de ingresos de las stablecoins.

Si se prohíben los rendimientos, los bancos podrán respirar más tranquilos, ya que para quienes guardan efectivo, los stablecoins siguen siendo menos atractivos que las cuentas de ahorro. Pero esto también significa que el uso de los stablecoins se limitará a los ámbitos de pagos y liquidación, con un mercado más pequeño, lo que ralentizará el crecimiento de Ubyx.

Si se permiten los rendimientos, el mercado de stablecoins experimentará un crecimiento explosivo, compitiendo directamente con depósitos, fondos del mercado monetario y bonos del tesoro por el capital ocioso. Los bancos tienen motivos sólidos para construir rápidamente la infraestructura, tanto para defenderse (evitar la pérdida de clientes) como para atacar (obtener ingresos por divisas y comisiones).

Ubyx se compromete a adoptar un manual de reglas de código abierto y finalmente implementar la gobernanza DAO a través de tokens. Esto es coherente con la filosofía de la red descentralizada a la que está conectado, pero sigue siendo un modelo no probado para las infraestructuras de mercados financieros regulados dependientes de los bancos.

Resumen

La primera etapa de la carrera de McLaughlin consistió en defender el sistema de moneda fiduciaria frente al desafío de las criptomonedas. La segunda etapa, en construir cadenas privadas para el sector bancario. En la tercera etapa, llegó a la conclusión de que las cadenas privadas no pueden resolver el problema de la adopción masiva.

Todo este cambio radica en su visión sobre la ubicación del almacenamiento de fondos. En la cadena pública, en la billetera, a través de una infraestructura de liquidación, cada stablecoin regulada se vuelve tan confiable e inofensiva como un cheque.

Él cree que la clave de todo el proceso de transición es una frase: los bancos pueden tratar las stablecoins como si fueran cheques.

Si una persona autorizada dijera esta frase, todos los bancos y empresas de tecnología financiera del mundo sabrían inmediatamente qué hacer. Ubyx apuesta a que pronto alguien dirá esta frase.