La oferta total de stablecoins alcanzó un récord de $315 mil millones en el Q1 2026, aumentando aproximadamente $8 mil millones respecto al trimestre anterior, incluso cuando el mercado de criptomonedas en general se contrajo.

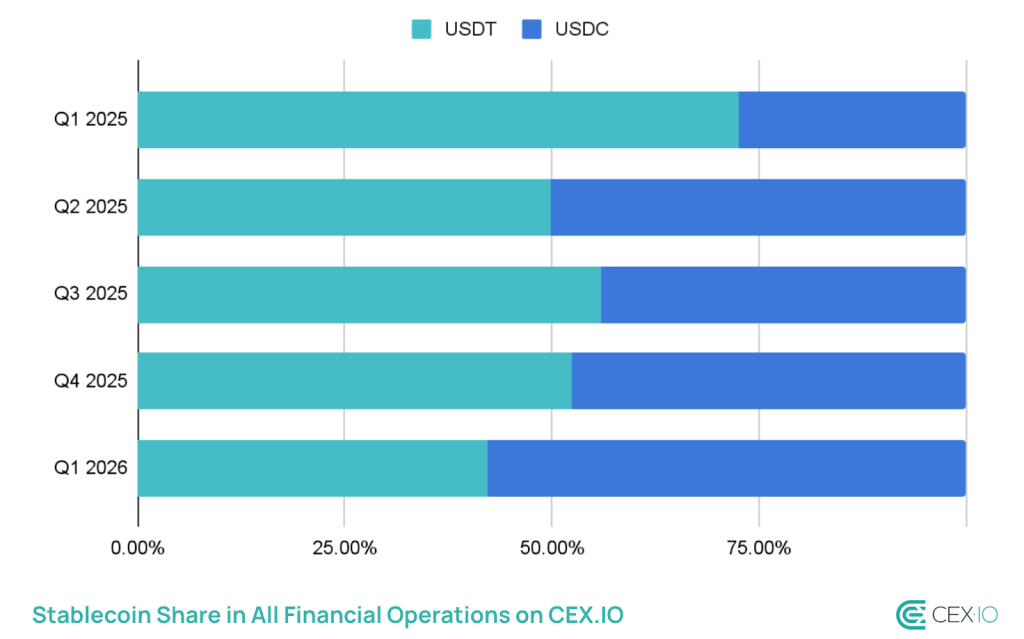

La cifra principal oculta una historia más contundente debajo: USDC está ganando terreno a USDT, y la brecha se está cerrando más rápido de lo que la mayoría de los participantes del mercado esperaban.

La oferta de USDC aumentó un 220% desde finales de 2023 hasta aproximadamente $78 mil millones, impulsada por liquidaciones institucionales B2B, infraestructura de nóminas y sistemas de pagos programáticos desarrollados por Visa y Stripe.

USDT, aún el emisor dominante por suministro bruto, vio disminuir su participación; una divergencia que CEX.IO señaló como una de las dinámicas de mercado más definitorias del trimestre.

- La oferta total de stablecoins alcanzó un récord de $315 mil millones en el Q1 2026, un aumento de ~$8 mil millones respecto al trimestre anterior, el crecimiento más lento desde el Q4 2023, pero aún expansión durante una contracción del mercado.

- Las stablecoins representaron el 75% del volumen total de trading de criptomonedas en el Q1, el porcentaje más alto registrado.

- El volumen total de transacciones de stablecoins superó los 28 billones de dólares, superando a Visa y Mastercard combinadas.

- La oferta de USDC aumentó un 220% desde finales de 2023 hasta ~$78 mil millones; la cuota de mercado de USDT disminuyó ante esta divergencia.

- Las transferencias de tamaño minorista disminuyeron un 16 %, el descenso más pronunciado registrado, mientras que los bots impulsaron aproximadamente el 76 % del volumen total de transacciones de stablecoin.

- Las stablecoins generadoras de rendimiento ahora representan un subsector de $3.7 mil millones, introduciendo nueva fragmentación y riesgo regulatorio.

Descubre: el mejor cripto para diversificar tu cartera durante la turbulencia del mercado

Las stablecoins también captaron el 75% del volumen total de trading de criptomonedas en el Q1: la participación más alta registrada, mientras que el volumen total de transacciones superó los $28 billones, una cifra que ahora supera regularmente la de las principales redes de pago como Visa y Mastercard combinadas. La desaceleración del ritmo de crecimiento es real; la desaparición de la demanda, no.

El aumento de USDC es una historia regulatoria, no solo una historia de cuota de mercado

El auge de USDC no es una adopción orgánica del minorista. Los datos de CEX.IO apuntan a dinero institucional programático: corredores B2B, liquidación de nóminas y gestión de tesorería como principales impulsores.

La velocidad de transacción de USDC alcanzó 90x con un tamaño promedio de transferencia de $557, un perfil consistente con transacciones institucionales frecuentes y de menor monto, en lugar de movimientos de ballenas.

La posición de Circle antes de una posible legislación estadounidense sobre stablecoins ha sido deliberada. Con la Clarity for Payment Stablecoins Act aún en debate y los marcos regulatorios para Activos digitales en evolución en Washington, los emisores regulados como Circle tienen una ventaja estructural para atraer capital institucional sensible al cumplimiento. Esa distinción importa: no se trata solo de cuota de mercado obtenida por rendimiento o profundidad de liquidez.

Los analistas que revisaron el trimestre describieron el cambio con franqueza: “Esto no es adopción minorista; es dinero institucional programático.” El número que lo confirma es el tamaño promedio de transferencia de USDC, de $557, que en términos absolutos es superado por las operaciones individuales más grandes de USDT, pero que indica flujos institucionales automatizados y de alta frecuencia que reflejan las tendencias más amplias de tokenización y adopción institucional que están transformando la infraestructura de activos digitales.

Si la legislación estadounidense sobre stablecoins se aprueba con disposiciones que favorecen a emisores regulados y auditados, la ventaja de USDC se vuelve estructural. Si se estanca, la ventaja competitiva se reduce y la profundidad de liquidez arraigada de USDT vuelve a imponerse.

USDT sigue liderando – pero la ventaja competitiva se está estrechando

USDT sigue siendo la stablecoin más grande por oferta y el instrumento de liquidez dominante en los corredores de mercados emergentes y en el DeFi basado en Tron.

Su concentración en Tron, donde las bajas tarifas impulsan el volumen de transferencias minoristas y transfronterizas, le otorga una base de usuarios que no compite directamente con la huella institucional centrada en ethereum de USDC. Aún así.

La caída del Q1 en la cuota de mercado de USDT se produce junto con la caída más pronunciada registrada en las transferencias de tamaño minorista – una disminución del 16% – que afecta uno de los casos de uso principales de USDT.

Al mismo tiempo, los bots ahora representan aproximadamente el 76% del volumen total de transacciones de stablecoins, lo que significa que la demanda minorista orgánica que históricamente sustentaba el dominio de USDT en transferencias de alto volumen y bajo valor está disminuyendo.

CEX.IO marcó esto como evidencia de “una estructura de mercado más sofisticada, pero potencialmente menos orgánica”.

La respuesta de Tether se ha limitado a atestaciones trimestrales de reservas y expansión geográfica, en lugar de innovación a nivel de producto. Esa es una postura defensible mientras mantenga efectos de red.

Se convierte en una responsabilidad si los flujos de capital institucional continúan girando hacia instrumentos regulados y las integraciones programáticas de USDC se profundizan en la infraestructura de pagos occidental.

Vea la atestación de mayo de Circle y el informe del Q2 de Tether para determinar si la divergencia en la oferta se amplía. Si USDC supera los 90 mil millones de dólares mientras USDT se estanca, el cambio de cuota de este trimestre dejará de parecer un episodio aislado y comenzará a parecerse a una tendencia.

La cifra de oferta total de $315 mil millones indica que las stablecoins son la capa de soporte del mercado. La división USDC/USDT te muestra quién está construyendo encima de ella.

Explorar: Las mejores ventas de tokens previas al lanzamiento con potencial asimétrico de ganancias

La publicación Stablecoin Crypto Supply Hits $315B in Q1 as USDC Gains, USDT Slips apareció por primera vez en Cryptonews.