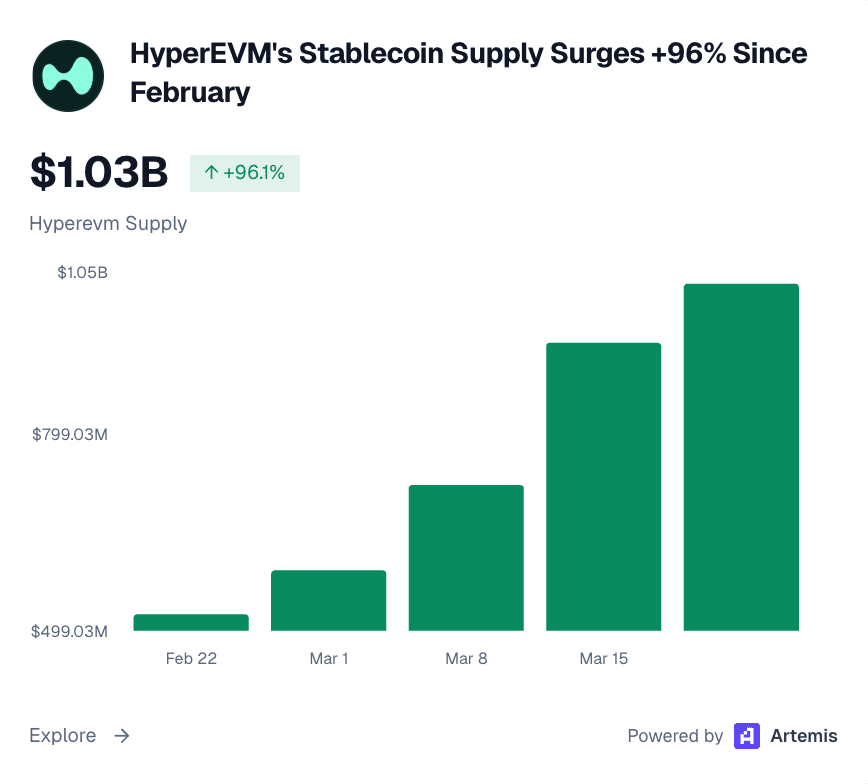

HyperEVM está surgiendo como un fuerte centro de liquidez, con la oferta de stablecoins y el TVL superando ambos los $1 mil millones poco después de su lanzamiento. Al mismo tiempo, Hyperliquid [HYPE] L1 mantiene más de $5 mil millones en stablecoins, lo que refuerza el impulso general del ecosistema.

Sin embargo, puentes como HyperCore reciben la mayoría de los flujos entrantes, que transfieren USDHL, USDe y feUSD entre cadenas, lo que indica una realocación de liquidez en lugar de su creación.

La acuñación de USDhl añade oferta respaldada por la tesorería mientras apoya la demanda mediante incentivos vinculados a HYPE, lo que sostiene la actividad a corto plazo. A medida que estos flujos continúan, los monederos activos únicos aumentan constantemente, reflejando una creciente participación.

Al mismo tiempo, plataformas como Hyperlend, DEXs y lugares de perpétuos absorben este capital y impulsan su uso. Sin embargo, este crecimiento depende de incentivos y oportunidades de rendimiento, que podrían desaparecer. Por ahora, HyperEVM muestra adherencia, aunque la expansión duradera depende de una demanda orgánica constante.

La oferta de stablecoins cerca de $318 mil millones refleja crecimiento

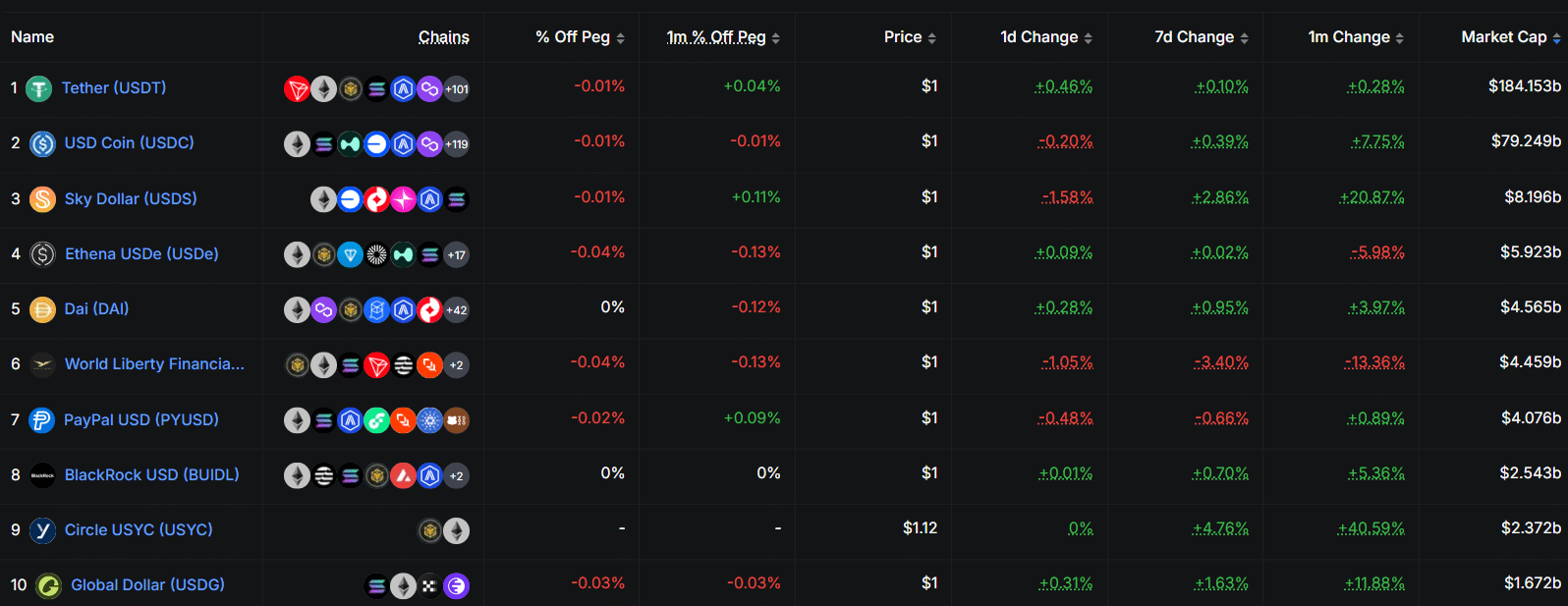

La oferta de stablecoin se acerca a los $318 mil millones, aumentando un 0.47% semanalmente y un 2.86% mensualmente, lo que refleja una expansión controlada en lugar de flujos agresivos. Sobre la base de esta tendencia, Tether [USDT] sigue dominando con $184 mil millones, aunque su crecimiento semanal del 0.10% muestra una desaceleración en el impulso.

Mientras tanto, USDC con $79.24 mil millones se expande más rápidamente con ganancias mensuales del 7.75%, mientras que USDS y USYC aumentan un 20.87% y 40.59%, destacando el cambio en la demanda. A medida que ocurren estos cambios, la acuñación continúa superando a las quemas, lo que sugiere la entrada de nuevo capital a través de puertas de entrada fiat.

Sin embargo, parte de este aumento también refleja capital que se reasigna hacia activos que generan rendimiento y están regulados. Paralelamente, la proporción de stablecoins se mantiene cerca del 9-10% de la capitalización de mercado criptográfica de $2.5 billones, mostrando un equilibrio relativo.

Esta estructura constante sugiere que la liquidez se está expandiendo gradualmente, pero no acelerándose bruscamente, lo que deja al mercado dividido entre flujos reales y redistribución interna.

Las stablecoins pasan del almacenamiento a la utilización en los mercados de criptomonedas

El crecimiento de las stablecoins se está traduciendo cada vez más en una implementación activa, ya que el volume de DEX alcanza los $7,65 mil millones y aumenta un 8,91% semanalmente. Sobre esta base, Uniswap [UNI] procesa $1,289 mil millones, mientras que PancakeSwap [CAKE] mantiene una actividad constante en pares de stablecoins, reforzando la demanda al contado.

El interés abierto perpetuo se mantiene cerca de $48–51 mil millones, mostrando una posición sostenida sin liquidaciones bruscas. A medida que los flujos se profundizan, los flujos netos de stablecoins se vuelven positivos, con entradas ERC-20 de alrededor de $484 millones dirigiéndose hacia exchanges.

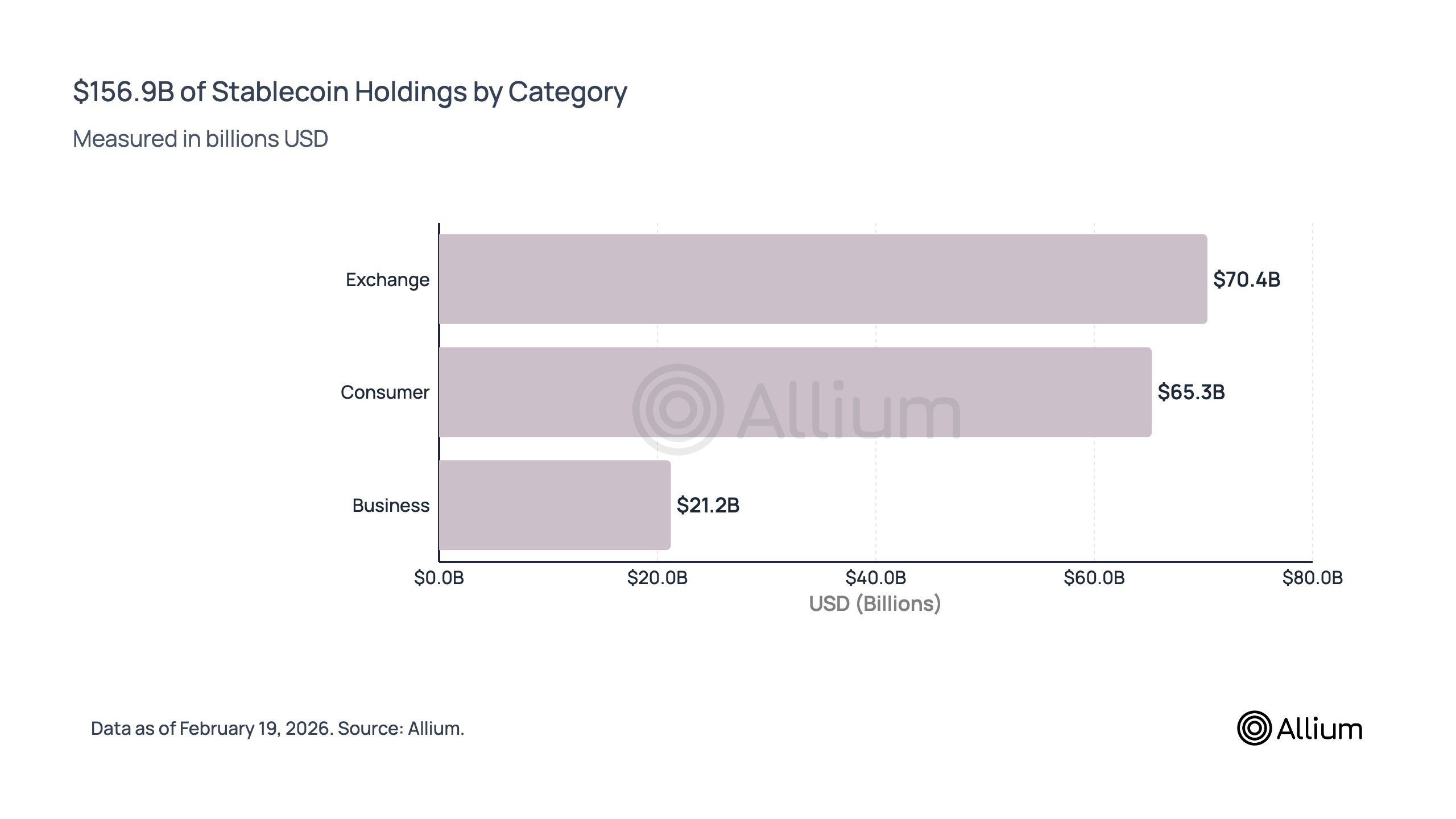

Este cambio se alinea con los datos de tenencias, donde las exchange controlan $70.4 mil millones, o el 45%, anclando la concentración de liquidez. Desde aquí, los saldos de los consumidores alcanzan $65.3 mil millones, o el 41%, reflejando el creciente uso minorista.

Las tenencias empresariales de 21.2 mil millones de dólares respaldan los flujos de pago vinculados a un volumen de 374.5 mil millones de dólares. A medida que la distribución se amplía, el capital parece estar activamente desplegado, aunque la dominancia del exchange sugiere que parte de la liquidez sigue posicionada en lugar de estar plenamente utilizada.

Resumen final

- El crecimiento del ecosistema de Hyperliquid refleja un aumento en la liquidez y la actividad de los usuarios, pero la fuerte dependencia de los flujos entrantes puenteados y los incentivos cuestiona la sostenibilidad.

- Las stablecoins, lideradas por Tether [USDT], muestran una expansión gradual y una implementación activa, aunque una parte de la liquidez aún gira internamente entre exchanges y DeFi.