Artículo escrito por Will 阿望

Recibir pagos en USDT con liquidación en diez segundos y la desaparición de las disputas: esta es la experiencia real de muchos comerciantes de entretenimiento digital al usar criptomonedas estables por primera vez. Pero que el dinero llegue es solo la parte más sencilla de todo esto.

En los sistemas tradicionales de adquisición, el emisor, el adquiriente y la organización de tarjetas comparten todas las tareas invisibles que ves: verificación de identidad, cribado de riesgos, informes de transacciones sospechosas y resolución de disputas de consumo. Las criptomonedas estables eliminan cada capa intermedia de este mecanismo. En el momento en que se completa la transferencia en la cadena, nadie realiza ninguna de estas cuatro cosas.

Este artículo aborda precisamente este vacío: quién lo llena, cómo se llena y qué nivel de cumplimiento se considera adecuado. Para las plataformas que están desarrollando servicios de cobro de stablecoins y para los comerciantes que evalúan si integrarse, esto no es un problema teórico de regulación: es un riesgo de cumplimiento que ya existe en su estructura de negocio actual.

Uno, recibir pagos y aceptar pagos no son lo mismo

A finales de 2023, la cuenta de Stripe de un comerciante digital de entretenimiento en el sudeste asiático fue suspendida permanentemente debido a una tasa de disputas que superó el umbral. En tres semanas, integraron una plataforma de cobro en stablecoins registrada en San Vicente y las transacciones en USDT comenzaron a llegar, eliminando las disputas. Pero dos años después, una auditoría de cumplimiento reveló que ninguno de los 24 meses de transacciones había sido sometido a un escaneo de riesgo en la cadena.

El dinero llegó. El cumplimiento no llegó.

Este es realmente el problema que los pagos con stablecoins buscan resolver.

Las stablecoins son inherentemente «recepción de pagos», no «adquisición de pagos»: el dinero va de la billetera de A a la billetera de B, con confirmación en la cadena, punto final. Utilizamos el término «adquisición de pagos» porque apunta con mayor precisión al problema: los comerciantes necesitan más que simplemente recibir dinero; necesitan un sistema de servicios que respalde que ese dinero sea legal, seguro y verificable.

En el sistema tradicional de tarjetas bancarias, este sistema es compartido por tres partes: el emisor verifica la identidad del titular, el adquirente procesa cada transacción y asume el riesgo, y la organización de tarjetas realiza la liquidación intermedia. Cada vez que un comerciante procesa una tarjeta, funciona en silencio todo un mecanismo de asignación de responsabilidades: alguien realiza el KYC, alguien asume el riesgo, alguien maneja las disputas y alguien presenta los informes. Para el comerciante, es completamente invisible y no requiere ninguna acción.

Las stablecoins eliminaron todas las capas intermedias de este mecanismo. Los fondos han llegado, pero:

- Ninguna parte ha completado la verificación de identidad del pagador (KYC)

- Ninguna parte realizó una revisión de riesgos para esta transacción (KYT)

- Ninguna parte informó sobre flujos de fondos sospechosos (STR) a las autoridades regulatorias.

- Ninguna parte puede procesar pagos incorrectos o disputas de consumo.

Estas cuatro ausencias representan toda la brecha entre la recepción de stablecoins y el «cobro» en el sentido verdadero. Quién las llenará, cómo y hasta qué punto constituirá cumplimiento: estos son los únicos problemas que este artículo abordará.

Técnicamente, la adquisición de stablecoins es una transferencia punto a punto. Comercialmente, debe cumplir con todos los servicios que realiza el adquirente tradicional. El valor de la adquisición de stablecoins no está en la cadena, sino fuera de la cadena.

II. La demanda impulsa: ¿Por qué los comerciantes llegaron a este punto?

Lo que impulsa a los comerciantes hacia el cobro en stablecoins nunca es el entusiasmo por las nuevas tecnologías. Las necesidades fundamentales que los motivan a integrarse son solo tres.

Requerimiento uno: Eliminar las disputas

El rechazo no es un riesgo secundario del pago en línea, sino una característica estructural de este. En todas las transacciones en línea, no hay tarjeta física, no hay firma ni verificación en persona; el costo y la dificultad de presentar pruebas en disputas recaen completamente sobre el comerciante.

Los números ilustran la magnitud del problema. Los datos de Chargeflow muestran que las pérdidas globales por rechazos en el comercio electrónico alcanzarán 3.380 millones de dólares en 2025 y se proyecta que aumenten a 4.170 millones de dólares en 2028. El Índice de Confianza Digital de Sift Q4 2024 desglosa dos niveles: en términos de magnitud, el monto promedio total de rechazos en Q1 2024 aumentó un 59 % interanual hasta llegar a $374; en términos estructurales, la tasa de rechazos en viajes y alojamiento en línea se disparó un 816 %, en comercio electrónico aumentó un 222 %, y en productos y servicios digitales un 59 %. El entretenimiento digital y los servicios financieros representan conjuntamente el 30 % de todas las disputas de comerciantes de alto riesgo.

La raíz del problema radica en el diseño reversible del sistema de tarjetas de crédito. El fraude amistoso —cuando los usuarios realizan un gasto y luego solicitan una devolución alegando «transacción no autorizada»— es un problema persistente en las plataformas de entretenimiento digital. Más grave aún es la suspensión de cuentas: si la tasa de disputas supera el umbral, Stripe o Adyen bloquean directamente la cuenta, impidiendo la recepción de pagos durante 2 a 4 semanas; los usuarios existentes, al ver «falla en el pago», se pierden inmediatamente.

La blockchain no tiene un mecanismo de "disputa y reversión". La irreversibilidad en la cadena corta fundamentalmente este problema.

Los datos de NOWPayments confirman la magnitud de esta demanda: su volumen de transacciones en iGaming aumentó un 40 % interanual y representa aproximadamente el 15 % del mercado de transacciones en este sector. En 2025, las stablecoins (USDT/USDC) ya representan más del 50 % del volumen de transacciones on-chain en iGaming cripto a nivel mundial. Cabe destacar que la migración de iGaming hacia las stablecoins es impulsada por múltiples factores: la eliminación de disputas es uno de ellos, pero también lo son la arbitraje regulatorio y la baja barrera de entrada. Pero el resultado ya ha ocurrido. El mercado ya ha migrado.

La irreversibilidad elimina los reembolsos, pero también elimina la red de seguridad del consumidor: este problema se abordará nuevamente en el capítulo 3.

Requisito 2: Reducir los costos de cobro en línea

El costo de la cobranza en línea no es un solo número, sino una serie de impuestos acumulados.

La tarifa estándar de Stripe para comerciantes en Estados Unidos es del 2.9% + $0.30 por transacción, con un adicional del 1% para tarjetas internacionales y otro 1% por conversión de moneda: un pedido de $100 de un consumidor extranjero tiene costos de procesamiento de pago cercanos a $5. El modelo Interchange++ de Adyen es más transparente para clientes grandes, pero tras sumar los cargos de las organizaciones de tarjetas en transacciones transfronterizas, el costo total combinado fácilmente supera el 4%. Los sectores de alto riesgo también enfrentan tarifas adicionales más altas y reservas rodantes: Stripe rechaza directamente ofrecer servicios a la mayoría de las categorías de entretenimiento digital y de alto riesgo.

Un comerciante que procesa 500,000 dólares en transacciones en línea al año gasta entre 15,000 y 20,000 dólares solo en tarifas de procesamiento, sin contar pérdidas por disputas, conversión de moneda y tarifas mensuales de la plataforma.

La estructura de costos para la adquisición de monedas estables es completamente diferente. Las tarifas integrales de plataformas como Triple-A suelen estar entre el 0,5% y el 1,5%, sin cargos adicionales por transacciones transfronterizas ni capas intermedias de conversión monetaria: las transferencias en cadena no distinguen entre «nacionales» y «transfronterizas». El cambio más importante radica en la velocidad de liquidación: mientras que los plazos de liquidación tradicionales oscilan entre T+2 y T+3, la liquidación con monedas estables puede lograrse en T+0 o incluso en tiempo real.

Según cálculos de Eric Barbier, fundador de Triple-A, el capital de trabajo necesario para realizar negocios de pagos transfronterizos puede reducirse a la décima parte utilizando criptomonedas estables. Para las empresas emergentes, esto no es una mejora de eficiencia, sino una cuestión de supervivencia.

Requisito tres: Alcanzar a los titulares de criptomonedas y a los consumidores de internet globales

Este es el que crece más rápido y también el más subestimado de los tres requerimientos.

BVNK, en colaboración con YouGov, encuestó a más de 4,600 titulares de stablecoins en 15 países globales (nota: los encuestados son usuarios activos que han poseído o planean comprar criptomonedas en los últimos 12 meses, y no representan al consumidor promedio). Tres hallazgos merecen ser analizados por separado: el 52% de los titulares eligieron específicamente comercios que aceptan stablecoins para realizar sus compras; el método de pago no es solo una herramienta, sino un canal de adquisición de clientes; la intención de gasto de los titulares de stablecoins supera su proporción real de consumo en todas las categorías probadas, y el cuello de botella no está en la intención, sino en la integración por parte de los comerciantes; los usuarios de stablecoins tienen una demanda internacional de pagos más fuerte, con un valor promedio por pedido y tasa de conversión inherentemente superiores a los usuarios de tarjetas de crédito locales.

Los datos en cadena de Visa y Allium muestran que en agosto de 2025, el volumen total de transferencias pequeñas de stablecoins por debajo de los 250 dólares alcanzó 5,84 mil millones de dólares, un récord histórico. Esto es una señal de consumo diario, no de especulación.

Pero los stablecoins no solo alcanzan a los "usuarios que poseen criptomonedas". Para los consumidores en mercados emergentes con infraestructura bancaria débil, los stablecoins son un canal para participar directamente en el comercio electrónico global, evitando el sistema bancario tradicional. Los datos de transacciones de NOWPayments entre 2023 y 2025 muestran que los motores de impulso son completamente diferentes en distintos mercados: en Estados Unidos es la conveniencia; en la India y Nigeria, evitar las restricciones bancarias; en Rusia y otros mercados emergentes, es una alternativa tras el colapso de los canales de pago tradicionales. Una estrategia de pago global uniforme pierde entre un 15% y un 20% de conversión potencial en estos mercados.

La lógica detrás de la integración de Razer Gold con Triple-A es esta: una interfaz de pago que cubre a 130 países de consumidores de internet, sin necesidad de integrar métodos de pago locales por separado para cada mercado.

El punto en común de las tres necesidades: las stablecoins resuelven problemas empresariales reales aquí, no pequeñas optimizaciones de la experiencia de pago. La recepción de stablecoins ha ocurrido a gran escala antes de que se完善 el marco regulatorio. El verdadero problema que enfrentan los reguladores no es «si permitirlo o no», sino «cómo establecer orden en algo que ya está sucediendo».

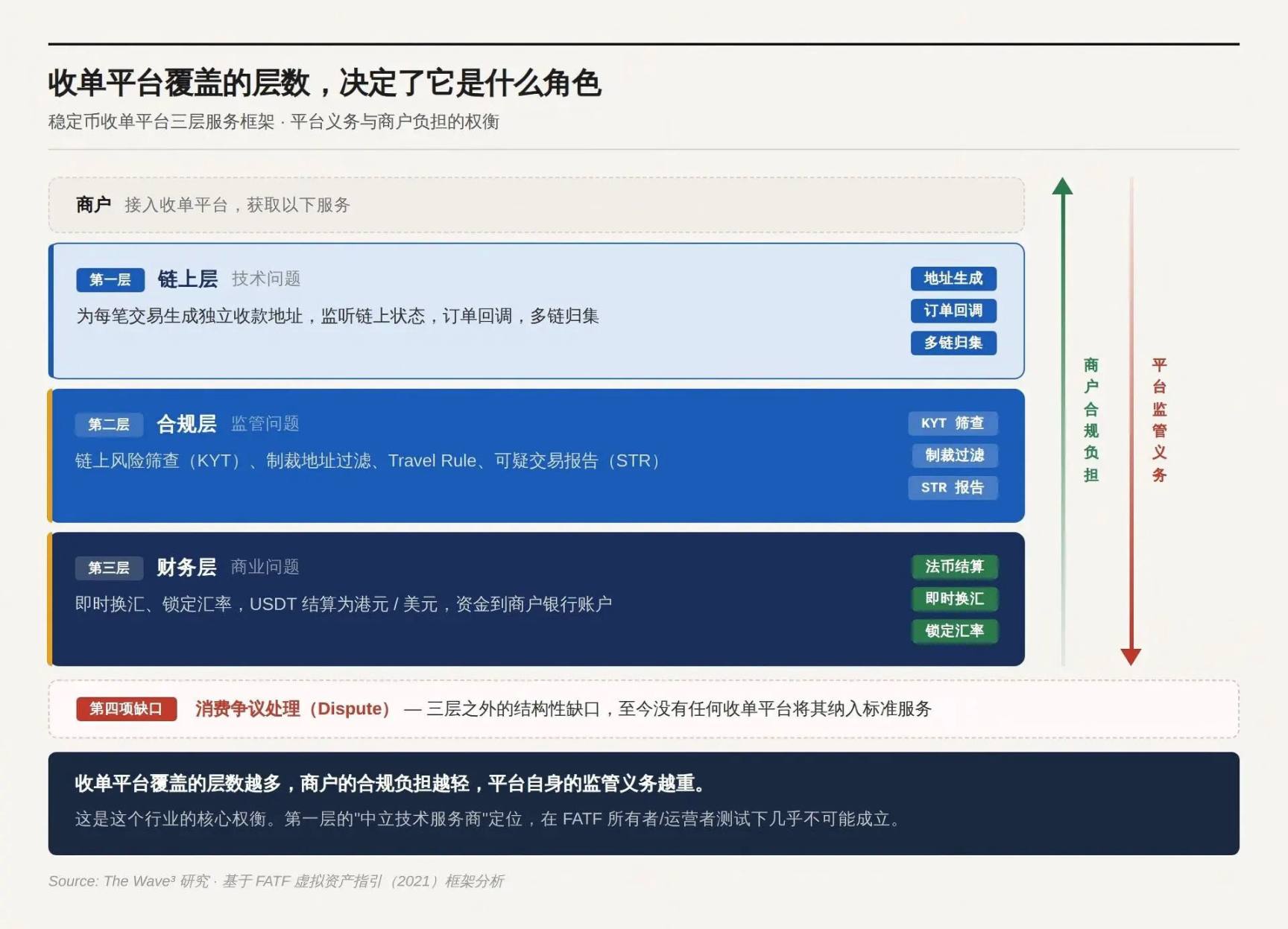

Tres niveles de lógica de la plataforma de adquisición

Se confirmó en la cadena, el dinero llegó a la dirección, ¿y ahora qué?

El sistema de órdenes no reconoce direcciones en la cadena, el sistema financiero no contabiliza USDT, el balance general no puede tener criptomonedas, las autoridades regulatorias exigen informar transacciones sospechosas, y los consumidores que pagan montos incorrectos necesitan que alguien los resuelva. Ninguno de estos problemas lo resuelve una transferencia en la cadena.

La lógica del producto de la plataforma de adquisición de stablecoins consiste en asumir progresivamente estos problemas. Cuantos más asuma, mayor será el valor del servicio y más pesadas serán las obligaciones regulatorias.

Capa uno: Capa en cadena

Genere una dirección de recepción independiente para cada transacción, monitoree el estado en la cadena, confirme el recibo y traduzca los eventos en la cadena en señales de devolución de pedido reconocibles por el sistema del comerciante. Las plataformas maduras también ofrecen agregación multi-cadena, reparto inteligente mediante contratos inteligentes y gestión del estado del pedido (cierre por tiempo de espera, pago parcial con ajuste).

Sin esta capa, los comerciantes no sabrían qué transferencia en la cadena corresponde a qué orden. Es precisamente en esta capa donde muchas plataformas afirman ser «proveedores técnicos neutrales»: solo ofrecen herramientas tecnológicas, no intervienen en el flujo de fondos, y por lo tanto, no deberían considerarse entidades reguladas.

La validez de esta afirmación depende del juicio de la capa inferior.

Capa dos: Capa de cumplimiento

Cada entrada de fondos requiere una verificación de riesgo en la cadena (KYT): ¿la dirección de billetera está en listas de sanciones, o tiene historial de interacción con mezcladores, mercados de la dark web o direcciones fraudulentas conocidas? Las transacciones que superen un umbral de monto deben activar la verificación de identidad del pagador. La Regla de Viaje exige el intercambio de información del pagador y el beneficiario entre VASP. Las transacciones sospechosas deben informarse a las autoridades regulatorias (STR).

This layer is the primary source of compliance obligations and the core test used by regulators to determine the nature of the platform.

Las directrices de la FATF actualizadas en octubre de 2021 establecen dos principios: primero, enfoque funcional (function over form): la regulación se centra en la función del negocio, no en la forma técnica; la no custodia, la descentralización y los contratos inteligentes no constituyen exenciones; segundo, la prueba del propietario/operador (owner/operator test): incluso si la estructura parece descentralizada, los "creadores, propietarios y operadores, u otras personas que mantienen control o influencia suficiente" aún podrían caer dentro de la definición de VASP, con factores de evaluación que incluyen: si se obtienen ganancias del servicio, si se tiene la capacidad de establecer o modificar parámetros, y si existe una relación comercial continua con los usuarios.

Quien ejerza el control efectivo sobre el flujo de fondos, independientemente de si maneja o no los fondos directamente, es el sujeto regulado. Tener una interfaz de usuario frontal, cobrar comisiones y contar con un ente operativo identificable: al cumplirse simultáneamente estos tres criterios, la auto-denominación de «proveedor de tecnología neutral» ya no es sostenible. El alcance de esta prueba es mucho más amplio de lo que la mayoría de las plataformas creen.

Tercer nivel: Capa financiera

El usuario paga en USDT, pero el comerciante necesita dólares hongkoneses o dólares estadounidenses. Alguien necesita realizar un cambio inmediato, fijar el tipo de cambio y liquidar la moneda fiduciaria en la cuenta bancaria del comerciante. El comerciante no desea mantener criptomonedas en su balance general: esto no es solo una preferencia, sino una restricción obligatoria de cumplimiento financiero para la mayoría de las empresas.

Sin liquidación en moneda fiduciaria, recibir criptomonedas estables representa una carga financiera para la mayoría de las empresas, no una herramienta de pago.

Más allá de tres capas: la brecha estructural en la resolución de disputas

Las tres primeras (KYC, KYT, STR) corresponden a las tres capas superiores del marco y ya son cubiertas sistemáticamente por varias plataformas. Sin embargo, la cuarta: la gestión de disputas de consumo, aún no ha sido incorporada por ninguna plataforma de adquisición como servicio estándar, dejando esta brecha sin resolver.

En el sistema de tarjetas de crédito, el derecho del consumidor a la devolución de transacciones disputadas no es una función de servicio al cliente, sino una obligación legal (Regulación E y Regulación Z de EE.UU., PSD2 de la UE). La irreversibilidad en cadena de las stablecoins elimina los reembolsos y también elimina el canal de reclamación del consumidor. Lo que desde la perspectiva del comerciante es una «ventaja», desde la perspectiva regulatoria es una «carencia».

En el mercado están surgiendo tres tipos de soluciones de reclamación: reembolsos manuales fuera de la cadena a nivel de plataforma (modelo Triple-A), liberación condicional mediante smart contract escrow y protocolos de arbitraje en cadena como Kleros—pero ninguno de estos tres enfoques se ha aplicado a gran escala en escenarios de adquisición. La protección al consumidor no se ve eximida simplemente porque cambie la tecnología subyacente. Este problema sigue sin resolver.

Cuanto más niveles cubra la plataforma de adquisición, menor será la carga de cumplimiento para el comerciante y mayor será la obligación regulatoria de la plataforma. Este es el equilibrio fundamental de la industria.

Cuatro: al elegir qué capa cubrir, eliges qué rol asumir

El marco de tres capas es una pregunta de opción múltiple. La elección de qué capa cubrir determina qué rol desempeñas y qué regulaciones enfrentas. Las tres arquitecturas principales del mercado corresponden a tres opciones y destinos diferentes.

Involucramiento ligero: el período de ventanilla para arbitraje regulatorio

La plataforma solo se ocupa del primer nivel: generar direcciones, monitorear los ingresos y transferir los fondos directamente a la billetera del comerciante. NOWPayments es un ejemplo típico de este modelo: la entidad operativa está registrada en San Vicente y las Granadinas, donde prácticamente no existen requisitos regulatorios sustanciales para los negocios de activos virtuales. Las obligaciones de cumplimiento se detallan directamente en el acuerdo de servicio: FD Transfers LLC declara explícitamente que la plataforma «no asume responsabilidad por el KYC, KYB ni el cumplimiento AML del comerciante o usuario final», y que «el comerciante y el usuario final son plenamente responsables de las transacciones que realicen».

CoinPayments (pasarela de cobro no custodial que admite más de 100 activos criptográficos) y PayRam (que se enfoca en el despliegue de nodos autogestionados) siguen el mismo camino: la plataforma solo proporciona herramientas técnicas, y la responsabilidad de cumplimiento se delega completamente a los comerciantes y usuarios.

Este modelo funcionó eficazmente durante el vacío regulatorio, sirviendo precisamente a los sectores rechazados por los adquirentes tradicionales. Sin embargo, los registros en la cadena son permanentes, y todas las transacciones históricas realizadas durante la operación sin licencia pueden rastrearse en cualquier momento. Esto significa que las decisiones de cumplimiento de hoy determinan no solo la exposición al riesgo de mañana, sino también la exposición legal de los últimos dos años.

El problema con el modo NOWPayments no es «si ocurrirá algo ahora», sino «cuando ocurra, la ventana ya estará cerrada».

Intermediación: No tocar dinero no significa que no se necesite licencia

Plataforma de primera y segunda capa: realiza inspecciones KYT y filtrado de sanciones antes de liberar fondos, pero no realiza cambio de moneda ni liquidación en moneda fiduciaria. Coinbase Commerce (actualmente renombrada como Coinbase Payments) es el caso más malinterpretado de este modelo.

La lógica de la arquitectura directa en la cadena es atractiva: los fondos van directamente desde la billetera del usuario hasta la billetera del comerciante, sin que la plataforma intervenga en ningún momento; ¿cómo puede decirse que soy un proveedor de servicios financieros? La aproximación de Coinbase niega directamente esta lógica. Los términos de servicio de Coinbase Payments declaran explícitamente que no custodian los activos del comerciante —pero al mismo tiempo se reservan el derecho de modificar, suspender o finalizar el servicio. Existe una interfaz de usuario, se cobran comisiones, hay un ente operativo identificable y la capacidad de desactivar el servicio: todas las condiciones para ser considerado propietario/operador se cumplen simultáneamente.

Coinbase posee registro MSB de FinCEN en Estados Unidos, licencias de transmisión de dinero de múltiples estados y la BitLicense de Nueva York; en Europa, posee la licencia CASP a través de su entidad en Luxemburgo, cubriendo la Unión Europea. Este es el enfoque correcto de la industria para estructurar la intermediación: al implementar una segunda capa, se reconoce explícitamente que se es un sujeto regulado, y no se intenta evadir la clasificación con el argumento de que «solo se realiza gestión de riesgos».

Reingreso: Convertir el cumplimiento en un producto

La plataforma cubre las tres capas: recepción, cribado y liquidación de cambio, y el comerciante ve el ingreso normal de moneda fiduciaria, sin interactuar con criptomonedas en ningún momento. Triple-A es la forma madura de este modelo.

Los términos de servicio de Triple-A reflejan directamente este posicionamiento: no es un proveedor de herramientas técnicas, sino un proveedor integral de procesamiento y liquidación de pagos: la plataforma realiza la conversión de divisas y liquida al comerciante el monto neto en moneda fiduciaria tras deducir las comisiones; la revisión KYB del comerciante y sus obligaciones de cumplimiento continuo también se incluyen en el acuerdo. Mapa de licencias: licencia de Institución de Pago Principal (MPI) de la Autoridad Monetaria de Singapur (MAS), licencia de Institución de Pago de la ACPR francesa (que cubre 27 países miembros mediante el mecanismo de pasaporte de la UE), registro FinCEN MSB, licencias de transferencia de dinero en 17 estados de EE. UU., FMSB en Canadá y registro FSCA en Sudáfrica.

Grab, Razer y Farfetch eligieron a Triple-A no por tener las tarifas más bajas, sino porque Triple-A absorbe por completo los tres desafíos, permitiendo a las empresas acceder a un mercado previamente inaccesible mediante una sola API, sin necesidad de interactuar con ningún activo criptográfico. En el mismo espacio, Stripe, a través de la adquisición de Bridge, ya ofrece liquidación en USDC (tarifa del 1,5%, sin cargos fijos adicionales), y el gigante tradicional de cobro Shift4 lanzará en finales de 2025 una opción de liquidación en criptomonedas estables. La entrada de empresas de pagos tradicionales es en sí misma una señal de madurez del mercado.

El cumplimiento mismo se ha convertido en un producto. El valor de este producto aumenta con el endurecimiento de la regulación.

El período de intervención ligera se está cerrando, los límites regulatorios de la intervención moderada se están restringiendo y los umbrales de la intervención intensa se están elevando. El impulso de crecimiento de NOWPayments proviene del vacío regulatorio, mientras que el impulso de crecimiento de Triple-A proviene del endurecimiento regulatorio. La misma industria, dos fuerzas impulsoras completamente opuestas.

V. Opciones para comerciantes en línea

La pregunta que más frecuentemente hacen los comerciantes es: «¿Es legal integrar la cobranza de criptomonedas estables en nuestra plataforma?»

Esta pregunta no tiene respuesta porque está mal formulada. El cumplimiento no es un juicio binario, sino el resultado de la intersección de dos variables:

¿Dónde están tus consumidores? ¿Qué responsabilidad de cumplimiento asume la plataforma a la que te conectas?

Solo al cruzar dos variables se puede determinar cuántas obligaciones le quedan al comerciante.

Variable uno: ¿Dónde están los consumidores?

Las obligaciones regulatorias siguen el lugar donde ocurre la actividad, no el lugar de registro de la entidad. Una plataforma de adquisición registrada en las Islas Caimán que sirve transacciones en las que usuarios de Hong Kong pagan a comerciantes de Hong Kong: las autoridades regulatorias de Hong Kong tienen jurisdicción completa sobre esta transacción, independientemente de dónde esté registrada la plataforma. El registro offshore puede evadir impuestos, pero no puede evadir la regulación.

Los principales mercados aún difieren en la clasificación regulatoria de las stablecoins (activos virtuales vs. herramientas de pago), lo que implica diferentes tipos de licencias; sin embargo, independientemente de la clasificación, la obligación de poseer una licencia es igualmente estricta.

Tether aún no ha obtenido la autorización MiCA, lo que genera una incertidumbre clara sobre la situación regulatoria de USDT en la Unión Europea, y algunas plataformas de intercambio de la UE ya han retirado USDT. Las plataformas de pago que sirven a consumidores de la UE deben preparar planes anticipados para la selección de stablecoins.

Variable 2: ¿Qué responsabilidad de cumplimiento asume la plataforma conectada?

Cuanto mayor sea la responsabilidad de cumplimiento asumida por la plataforma, menor será la obligación restante del comerciante, pero mayor será la prima por los servicios de pago.

Desviación del KYC del consumidor en la cadena

Las criptomonedas estables presentan un problema estructural que no existe en los sistemas de cobro tradicionales: los pagos en cadena no llevan ninguna información de identidad. El usuario escanea un código QR, y el USDT se transfiere desde una dirección de billetera: esta transacción solo revela una cadena de direcciones en la cadena, sin nombre, sin número de identificación, sin cuenta bancaria. En los sistemas de cobro tradicionales, el KYC del titular de la tarjeta lo realiza el banco emisor, y el banco adquirente confía en ese resultado. Las criptomonedas estables no tienen un banco emisor; esta cadena de KYC simplemente no existe desde el principio.

Esto no significa que los monederos anónimos estén exentos de los requisitos de cumplimiento. Los requisitos de los reguladores son "adoptar medidas proporcionales al riesgo": KYT es el mínimo, el filtrado de direcciones sancionadas es la línea roja, los montos que superen el umbral activan la verificación de identidad y los comportamientos anómalos desencadenan investigaciones profundas. La regla Travel requiere que los VASP intercambien información sobre el pagador y el beneficiario, pero cuando los consumidores pagan con monederos autogestionados, esta información simplemente no existe.

Estas preguntas aún no tienen respuestas unificadas en los documentos regulatorios, pero las cartas de las autoridades regulatorias no esperarán a que se alcance una respuesta unificada.

Obtener una licencia solo demuestra que las autoridades regulatorias te permiten operar. El cumplimiento real consiste en realizar revisiones KYT en cada transacción, completar revisiones KYB al incorporar a cada comerciante y poder presentar registros completos de transacciones cuando las autoridades regulatorias lo soliciten. Falta cualquiera de las dos: la licencia o la ejecución, y será una brecha. Solo difiere en cuál brecha se descubrirá primero.

Seis: ¿Qué sucederá a continuación?

Las reglas están formándose. Pero la respuesta varía según qué tipo de participantes sean: buena noticia para unos, mala noticia para otros.

La clarificación regulatoria es la entrada

2024-2025 es el punto de inflexión en la regulación de las stablecoins. Tres de las jurisdicciones financieras más importantes del mundo completaron su legislación básica en un período de dos años, pero la finalización de la legislación no equivale a reglas claras. El GENIUS Act regula el lado de la emisión, mientras que la vía de transmisión al lado de la adquisición aún está en disputa entre las agencias regulatorias estatales; las licencias CASP de MiCA presentan diferencias sustanciales en los criterios de aprobación entre los distintos Estados miembros; el Reglamento de Stablecoins de Hong Kong regula a los emisores, pero aún no hay casos de aplicación que definan claramente el alcance sobre las plataformas de adquisición. Una encuesta de Fireblocks realizada en marzo de 2025 a 295 instituciones financieras y proveedores de pagos mostró que la proporción de quienes consideran que “la regulación es un obstáculo” disminuyó de aproximadamente el 80 % a menos del 20 %; sin embargo, un obstáculo más pequeño no significa que el camino ya esté pavimentado.

La validación regulatoria está reemplazando a la fuerza del producto como el principal impulsor de adquisición de clientes.

Triple-A ha ampliado significativamente su cobertura de clientes empresariales en los últimos dos años, no porque su producto sea mejor, sino porque su respaldo regulatorio permite que empresas como Grab, Razer y Farfetch se integren con confianza. Stripe ha lanzado la liquidación en stablecoins, y Shift4 ofrece la opción de liquidación en stablecoins a sus decenas de miles de comerciantes: la entrada de los gigantes tradicionales de pagos indica claramente al mercado que la recepción de stablecoins ha dejado de ser una «alternativa en la zona gris» para convertirse en «una parte de la infraestructura de pagos principal».

Significado ampliado: El valor de mercado de los asesores de cumplimiento para plataformas de cobro de stablecoins, herramientas de análisis en la cadena (Chainalysis, TRM Labs) y servicios legales transfronterizos aumentará en synchronía con la intensidad de la regulación. El cumplimiento no es un centro de costos, es el negocio mismo.

La respuesta al problema de costes no es la tecnología, sino el panorama competitivo

¿Quién asume finalmente el costo de cumplimiento? Si la plataforma transfiere los costos a los comerciantes, estos se pierden si no los aceptan. Si la plataforma los asume por sí misma, debe recuperarlos mediante precios premium, lo que lleva a los comerciantes de vuelta al razonamiento de comparación de precios: «¿Por qué no usar una plataforma más barata sin licencia?»

La experiencia de la industria de pagos tradicionales es: después de que la regulación se estandarizó, la competencia no desapareció, pero el ámbito de la competencia pasó de «cumplimiento frente a incumplimiento» a «quién puede reducir los costos más dentro del marco regulatorio».

El cobro de stablecoins también experimentará el mismo proceso: cuando las plataformas sin licencia se retiren sistemáticamente y los costos de cumplimiento se conviertan en el límite común para todos los participantes, la próxima competencia será quién puede maximizar la eficiencia sobre ese límite. La ventaja de escala de Triple-A y BVNK hoy en día es, en esencia, una posición estratégica para esa competencia.

¿Cuál puede completar todo el recorrido sin necesidad de adivinar?