La actividad de los desarrolladores y la actividad en la cadena van de la mano.

La lógica es sencilla: cuanto más rápida sea una cadena de bloques, más fuerte se vuelve su capa de liquidación y mayor es el volumen total de transacciones que puede soportar. En ese sentido, las stablecoins no son los bloques constructivos fundamentales del impulso en cadena de una cadena.

En cambio, son uno de muchos resultados de un ecosistema impulsado por desarrolladores.

En este contexto, el informe reciente que destaca cómo Solana [SOL] atrajo a 4.100 nuevos desarrolladores, aumentando su cuota de desarrolladores al 23% mientras la cuota de Ethereum [ETH] disminuyó, marca un cambio notable en el impulso.

Sugiere que la actividad real de desarrolladores respalda cada vez más el crecimiento de Solana, más allá de solo flujos especulativos.

Y naturalmente, el impacto de esta divergencia en la cadena es bastante claro.

Como destaca el gráfico anterior, aunque Ethereum cerró el primer trimestre con un volumen de transacciones de 200 millones, su cifra trimestral más alta en la historia, aún se quedó muy por detrás de Solana. Solana finalizó el mismo trimestre con 25,3 mil millones de transacciones.

Para ponerlo en perspectiva, Solana procesó más de 125 veces más transacciones que Ethereum en el mismo período, lo que subraya una gran brecha en la actividad de la red.

En esencia, la creciente brecha entre la base de desarrolladores de Solana y la de ethereum ya está manifestándose claramente en la cadena.

Más desarrolladores significan más aplicaciones, más experimentación y, en última instancia, más uso fluyendo a través de la red.

Naturalmente, esto plantea la pregunta clave: ¿Está la actividad creciente de desarrolladores convirtiéndose en el catalizador principal que impulsa una posible narrativa de breakout de SOL/ETH?

El crecimiento de la stablecoin de Solana impulsa la narrativa de ruptura de SOL/ETH

Un aumento en el grupo de desarrolladores y un mayor número de transacciones no ocurren sin una base creciente de stablecoins.

La lógica es sencilla: Cualquier expansión en el uso en cadena de Solana requiere una liquidez más profunda de stablecoins para respaldar pagos, flujos DeFi y la liquidación de transacciones.

Más desarrolladores creando aplicaciones lleva a más casos de uso, lo que a su vez impulsa una mayor circulación de stablecoins a través de protocolos.

Notablemente, los datos concretos respaldan esto.

El cofundador Raj Gokal dijo que el volumen de stablecoins el año pasado en Solana alcanzó los 1 billón de dólares, mientras que solo el mes pasado fue casi de 1 billón de dólares. Para ponerlo en perspectiva, eso implica un crecimiento aproximado de 12 veces año tras año, destacando una aceleración pronunciada en la actividad de liquidación en cadena de Solana y trayendo de nuevo a primer plano la narrativa de subvaluación de SOL/ETH.

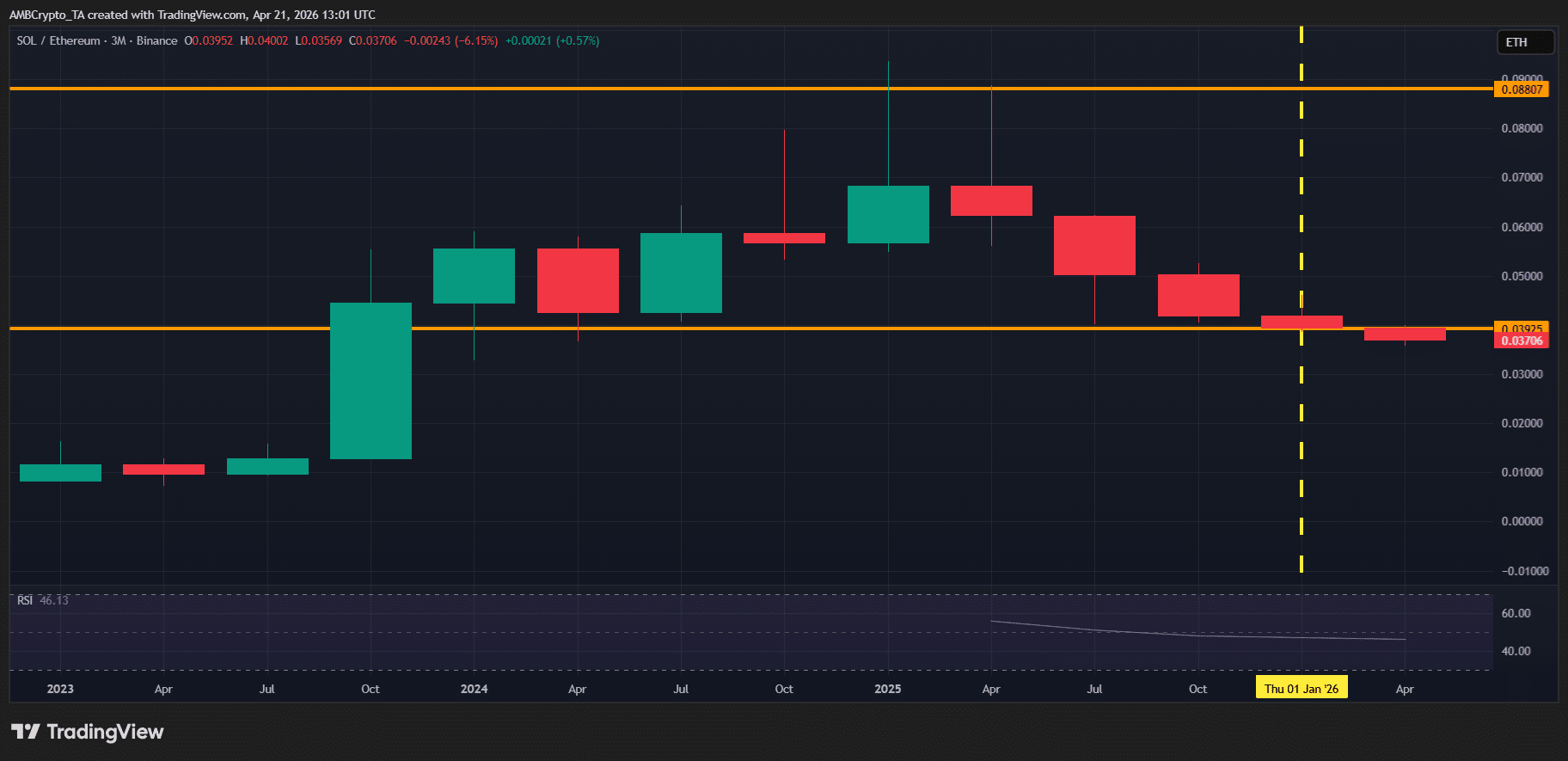

A pesar de cerrar el primer trimestre con 125 veces más transacciones, la relación SOL/ETH aún terminó el trimestre con una caída del 5,84%. Desde un punto de vista técnico, la rotación de capital hacia Solana claramente aún no se está preciando, lo que muestra una brecha creciente entre la fortaleza en la cadena y el desempeño relativo del mercado.

La pregunta es: ¿Podría la creciente base de desarrolladores y la presencia de stablecoins cerrar eventualmente esta desconexión?

Desde una perspectiva en la cadena, el impacto de este crecimiento ya es evidente a nivel fundamental. A medida que las narrativas DeFi continúan ganando impulso, esta expansión probablemente se profundizará aún más.

En este contexto, un breakout de SOL/ETH comienza a parecerse menos a un movimiento a corto plazo y más a una apuesta estructural a largo plazo.