Autor: Gino Matos

Compilado por: Luffy, Foresight News

Desde enero de 2024, una comparación del rendimiento entre las criptomonedas y las acciones muestra que el llamado nuevo "comercio de altcoins" es esencialmente solo un sustituto del comercio de acciones.

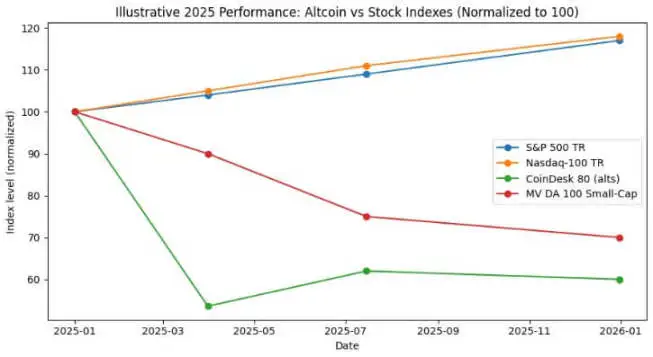

En 2024, el índice S&P 500 obtuvo un rendimiento de aproximadamente el 25%, y en 2025 alcanzó el 17,5%, lo que representa un aumento acumulado de cerca del 47% en dos años. Durante el mismo período, el índice Nasdaq 100 subió un 25,9% y un 18,1% respectivamente, con un aumento acumulado de casi el 49%.

El índice CoinDesk 80, que rastrea 80 activos fuera del top 20 de criptomonedas por capitalización de mercado, se desplomó un 46,4% solo en el primer trimestre de 2025, y hasta mediados de julio, había caído aproximadamente un 38% en lo que va del año.

Para finales de 2025, el índice MarketVector Digital Assets 100 Small Cap habrá caído a su nivel más bajo desde noviembre de 2020, lo que resultará en una pérdida de más de $1 billón en la capitalización total de mercado de las criptomonedas.

Esta divergencia en las tendencias no es en absoluto un error estadístico. La cartera general de altcoins no solo tiene rendimientos negativos, sino que su volatilidad también es comparable o incluso mayor que la de las acciones; en contraste, el índice del mercado de acciones de EE. UU. ha logrado un crecimiento de dos dígitos con retrocesos manejables.

Para los inversores en Bitcoin, la pregunta clave es: ¿puede la asignación a tokens de baja capitalización realmente generar rendimientos ajustados por riesgo? ¿O esta asignación simplemente mantiene una correlación similar con las acciones mientras incurre simultáneamente en una exposición al riesgo con un ratio de Sharpe negativo? (Nota: El ratio de Sharpe es un indicador clave para medir el rendimiento ajustado por riesgo de una cartera, calculado como: rendimiento anualizado de la cartera - tasa libre de riesgo anualizada / volatilidad anualizada de la cartera.)

Elija un índice de altcoins confiable

Con el propósito del análisis, CryptoSlate rastreó tres índices de altcoins.

Uno es el índice CoinDesk 80, lanzado en enero de 2025. Este índice cubre 80 activos además del índice CoinDesk 20, proporcionando una cartera de inversiones diversificada más allá de Bitcoin, Ethereum y otros tokens líderes.

En segundo lugar, está el MarketVector Digital Assets 100 Small Cap Index, que selecciona los 50 tokens con la capitalización de mercado más pequeña de un conjunto de 100 activos y se puede considerar como un barómetro para medir los "activos basura" del mercado.

En tercer lugar, está el índice de pequeña capitalización lanzado por Kaiko. Este es un producto de investigación, no un punto de referencia negociable, que proporciona una perspectiva cuantitativa clara del lado de la venta para analizar grupos de activos de pequeña capitalización.

Estas tres perspectivas describen el panorama del mercado desde diferentes dimensiones: la cartera general de altcoins, los tokens de pequeña capitalización de alta beta y la investigación cuantitativa. Sin embargo, todas apuntan a conclusiones altamente coherentes.

En contraste, el rendimiento de referencia del mercado de valores presenta un panorama completamente diferente.

En 2024, los principales índices del mercado de valores de EE. UU. aumentaron aproximadamente un 25%, y en 2025 las ganancias también fueron de dos dígitos, con retrocesos relativamente limitados durante este período. La mayor caída anual del S&P 500 fue solo de un dígito medio a alto, mientras que el Nasdaq 100 mantuvo una fuerte tendencia al alza durante todo el periodo.

Ambos índices principales de acciones lograron un crecimiento anual compuesto sin retrocesos significativos en las ganancias.

El índice general de altcoins, sin embargo, mostró una tendencia completamente diferente. Un informe de CoinDesk Indexes mostró que el índice CoinDesk 80 se desplomó un 46,4% solo en el primer trimestre, mientras que el índice CoinDesk 20, que rastrea el mercado más amplio, cayó un 23,2% durante el mismo período.

A mediados de julio de 2025, el índice CoinDesk 80 había caído un 38% en lo que va del año, mientras que el índice CoinDesk 5, que rastrea Bitcoin, Ethereum y otras tres criptomonedas principales, había aumentado entre un 12% y un 13% durante el mismo período.

En una entrevista con ETF.com, Andrew Baehr de CoinDesk Indexes describió el fenómeno como "correlaciones completamente idénticas, pero resultados de ganancias y pérdidas completamente diferentes".

La correlación entre el CoinDesk 5 Index y el CoinDesk 80 Index es tan alta como 0.9, lo que significa que ambos se mueven en la misma dirección. Sin embargo, el primero ha logrado un pequeño aumento de dos dígitos, mientras que el segundo se ha desplomado casi un 40%.

Resulta que los beneficios diversificados de poseer altcoins de pequeña capitalización son insignificantes, mientras que los costos de rendimiento son extremadamente altos.

El desempeño de los activos de pequeña capitalización ha sido aún peor. Según Bloomberg, hasta noviembre de 2025, el MarketVector Digital Assets 100 Small Cap Index ha caído a su nivel más bajo desde noviembre de 2020.

En los últimos cinco años, el índice de pequeña capitalización ha generado un retorno de aproximadamente -8%, mientras que el índice correspondiente de gran capitalización ha aumentado alrededor de un 380%. Los fondos institucionales claramente prefieren los activos de gran capitalización y evitan riesgos de cola.

Observando el rendimiento de los altcoins en 2024, el Kaiko Small Cap Index cayó más del 30% durante el año, y los tokens de capitalización media también tuvieron dificultades para igualar las ganancias de Bitcoin.

Los ganadores del mercado están altamente concentrados en unas pocas criptomonedas principales, como SOL y Ripple. Aunque el volumen total de operaciones de altcoins repuntó al punto más alto de 2021 en 2024, el 64% del volumen de operaciones se concentró en los diez principales altcoins.

La liquidez en el mercado de criptomonedas no ha desaparecido; más bien, se ha desplazado hacia activos de mayor valor.

Ratio de Sharpe y reducción máxima

Al comparar los rendimientos ajustados al riesgo, la brecha se amplía aún más. El índice CoinDesk 80 y varios índices de altcoins de pequeña capitalización no solo tienen rendimientos profundamente negativos, sino que su volatilidad también es comparable o incluso mayor que la de las acciones.

El índice CoinDesk 80 se desplomó un 46.4% en un solo trimestre; el índice de pequeña capitalización MarketVector cayó a su nivel más bajo desde la pandemia en noviembre tras otra ronda de descensos.

El índice general de altcoins ha experimentado varias reducciones exponenciales: el Kaiko Small Cap Index cayó más del 30% en 2024, el CoinDesk 80 Index se desplomó un 46% en el primer trimestre de 2025, y el índice de pequeña capitalización volvió a su nivel más bajo de 2020 a finales de 2025.

En contraste, los índices S&P 500 y Nasdaq 100 lograron rendimientos acumulativos del 25% y 17% respectivamente en dos años, con caídas máximas solo de dígitos únicos medios a altos. Mientras que el mercado de acciones de EE. UU. experimentó volatilidad, esta se mantuvo generalmente manejable; en cambio, el índice de criptomonedas mostró una volatilidad altamente destructiva.

Incluso si consideramos la alta volatilidad de las altcoins como una característica estructural, su retorno por unidad de riesgo en 2024-2025 sigue siendo muy inferior al de mantener el índice del mercado de acciones de EE. UU.

Entre 2024 y 2025, el índice general de altcoins tuvo un ratio Sharpe negativo; mientras que los índices S&P 500 y Nasdaq ya mostraban ratios Sharpe sólidos sin ajustar por volatilidad. Después de ajustar por volatilidad, la brecha entre ambos se amplió aún más.

Inversores en Bitcoin y la Liquidez en Criptomonedas

La primera conclusión de los datos anteriores es la tendencia hacia la centralización y migración de la liquidez hacia activos de alto valor. Tanto los informes de Bloomberg como de Whalebook sobre el MarketVector Small Cap Index indican que, desde principios de 2024, las altcoins de pequeña capitalización han tenido un rendimiento consistentemente inferior, con fondos institucionales fluyendo hacia los ETFs de Bitcoin y Ethereum.

Según las observaciones de Kaiko, aunque el volumen total de negociación de altcoins ha vuelto a los niveles de 2021, los fondos están concentrados en las diez principales altcoins. La tendencia del mercado es clara: la liquidez no se ha retirado completamente del mercado de criptomonedas, sino que se está desplazando hacia activos de alto valor.

El mercado alcista de altcoins del pasado fue, en esencia, solo una estrategia de trading de base, no una superación estructural de los activos. En diciembre de 2024, el índice del mercado alcista de altcoins de CryptoRank una vez se disparó a 88 puntos, y luego se desplomó a 16 puntos en abril de 2025, borrando por completo las ganancias.

El mercado alcista de altcoins de 2024 finalmente se convirtió en un típico estallido de burbuja; para mediados de 2025, la cartera general de altcoins había devuelto casi todas sus ganancias, mientras que los índices S&P 500 y Nasdaq continuaron creciendo a una tasa compuesta.

Para asesores financieros y asignadores de activos que están considerando diversificar sus carteras más allá de Bitcoin y Ethereum, los datos de CoinDesk brindan un claro estudio de caso.

Hasta mediados de julio de 2025, el índice CoinDesk 5, que sigue el mercado en general, logró un leve aumento de dos dígitos este año, mientras que el índice diversificado de altcoins CoinDesk 80 se desplomó casi un 40%, con una correlación de 0.9 entre ambos.

Los inversores que asignaron sus fondos a altcoins de baja capitalización no obtuvieron rendimientos diversificados sustanciales. En cambio, sufrieron rendimientos y riesgos de caída mucho mayores que los de Bitcoin, Ethereum y las acciones estadounidenses, mientras permanecían expuestos a los mismos factores macroeconómicos.

Actualmente, el capital trata la mayoría de las altcoins como objetivos tácticos de comercio en lugar de asignaciones estratégicas de activos. Desde 2024 hasta 2025, se espera que los ETFs spot de Bitcoin y Ethereum ofrezcan rendimientos ajustados al riesgo significativamente mejores, mientras que las acciones estadounidenses también tendrán un desempeño sólido.

La liquidez en el mercado de altcoins está cada vez más concentrada en unas pocas "monedas de nivel institucional", como SOL, Ripple y otros tokens con factores positivos independientes o perspectivas regulatorias claras. La diversidad de activos a nivel de índice está siendo comprimida por el mercado.

En 2025, los índices S&P 500 y Nasdaq 100 aumentaron aproximadamente un 17%, mientras que el índice CoinDesk 80 Crypto cayó un 40% y las criptomonedas de baja capitalización cayeron un 30%.

¿Qué significa esto para la liquidez en el próximo ciclo de mercado?

El desempeño del mercado de 2024 a 2025 puso a prueba si las altcoins podían lograr un valor diversificado o superar el mercado en un entorno de mayor apetito por el riesgo macroeconómico. Durante este período, las acciones estadounidenses lograron un crecimiento de dos dígitos durante dos años consecutivos, con caídas manejables.

Bitcoin y Ethereum han ganado reconocimiento institucional a través de ETFs spot y se han beneficiado de un entorno regulatorio más relajado.

En contraste, el índice general de altcoins no solo tiene rendimientos negativos y mayores caídas, sino que también mantiene una alta correlación con los principales tokens criptográficos y las acciones, pero no logra proporcionar una compensación correspondiente por los riesgos adicionales asumidos por los inversores.

Los fondos institucionales siempre han perseguido el rendimiento. El índice MarketVector Small Cap tiene un retorno de cinco años del -8%, mientras que el índice correspondiente de grandes capitalizaciones ha aumentado un 380%. Esta brecha refleja que el capital migra constantemente hacia activos con regulaciones claras, amplia liquidez en el mercado de derivados y una infraestructura de custodia bien establecida.

El índice CoinDesk 80 cayó un 46% en el primer trimestre y registró una disminución del 38% en lo que va del año hasta mediados de julio, lo que indica que la tendencia de migración de capital hacia activos de alto valor no solo no se ha revertido, sino que se está acelerando.

Para los inversores en Bitcoin y Ethereum que están evaluando si asignar fondos a tokens de criptomonedas de pequeña capitalización, los datos de 2024 a 2025 ofrecen una respuesta clara: los rendimientos absolutos de la cartera general de altcoins fueron inferiores a los de las acciones estadounidenses, y los rendimientos ajustados por riesgo fueron más bajos que los de Bitcoin y Ethereum; a pesar de una alta correlación de 0.9 con los tokens de criptomonedas de gran capitalización, no lograron aportar ningún valor de diversificación.