En estos días de estabilización del Bitcoin, los altcoins experimentaron una volatilidad intensa tras mucho tiempo.

Los tokens con una capitalización de mercado circulante inferior a veinte millones de dólares han triplicado, quintuplicado e incluso se han acercado a multiplicarse por diez en cuestión de días. Sin avances significativos, sin rupturas ecológicas, sin nueva entrada de instituciones, los precios simplemente se impulsaron hacia arriba.

Existe una explicación disponible para este fenómeno: las altcoins son activos de alta beta, por lo que cuando el bitcoin sube, las altcoins suben aún más rápido. Esta afirmación es estadísticamente válida, pero no explica completamente el fenómeno. La alta beta puede explicar que las altcoins suban más que el bitcoin, pero no explica una diferencia de rentabilidad de decenas de veces. Ese múltiplo proviene de otro factor.

El índice de la temporada de altcoins actual es de 34 y la dominancia de BTC es del 58.5%. Ambos números indican que este mercado aún está bastante lejos de una verdadera temporada de altcoins. Pero en este mercado sin temporada de altcoins, ciertos tokens están moviéndose con la intensidad propia de una temporada de altcoins.

Desde diciembre de 2024 hasta abril de 2026, la capitalización de mercado total de las altcoins, excluyendo Bitcoin y Ethereum, se redujo de un pico de aproximadamente 1.16 billones de dólares a unos 700 mil millones de dólares, lo que representa una caída de casi el 40%. Cuando la capitalización de mercado se reduce lo suficiente, las reglas del juego cambian: los precios ya no están determinados por el consenso del mercado, sino por quién posee suficientes acciones.

This is a gap created by an oversold condition, not a signal from a bull market.

Los altcoins han caído demasiado

En el ámbito de la blockchain existe el concepto de ataque del 51%, donde controlar más de la mitad de la potencia de cálculo de la red permite alterar registros, realizar doble gasto de tokens y reescribir el historial. La versión de capital de este principio es aún más simple: no requiere tecnología ni potencia de cálculo, solo dinero. En esta ronda, el mercado de altcoins ha reducido su capitalización de mercado en casi un 40%, lo que también ha disminuido la barrera de entrada en un 40% proporcionalmente.

A principios de abril de 2026, la capitalización total de las altcoins era de aproximadamente 700 mil millones de dólares, una caída de alrededor del 40% respecto al pico de diciembre de 2024 de aproximadamente 1,16 billones de dólares. Si se toma como punto de corte el final de 2025, la caída es de aproximadamente un 44%. Aunque los puntos temporales medidos son diferentes, ambas métricas indican la misma tendencia: el tamaño total de este mercado se ha acercado a la mitad.

¿Qué significa que la capitalización de mercado se haya reducido a la mitad? Diez millones de dólares en un mercado con una capitalización circulante de 500 millones de dólares representan el 2%; en un mercado con una capitalización circulante de 50 millones de dólares, representan el 20%. La barrera se redujo diez veces, pero la cantidad de dinero permaneció igual. Tras una caída excesiva, el costo de control se vuelve calculable. Si es calculable, entonces es ejecutable.

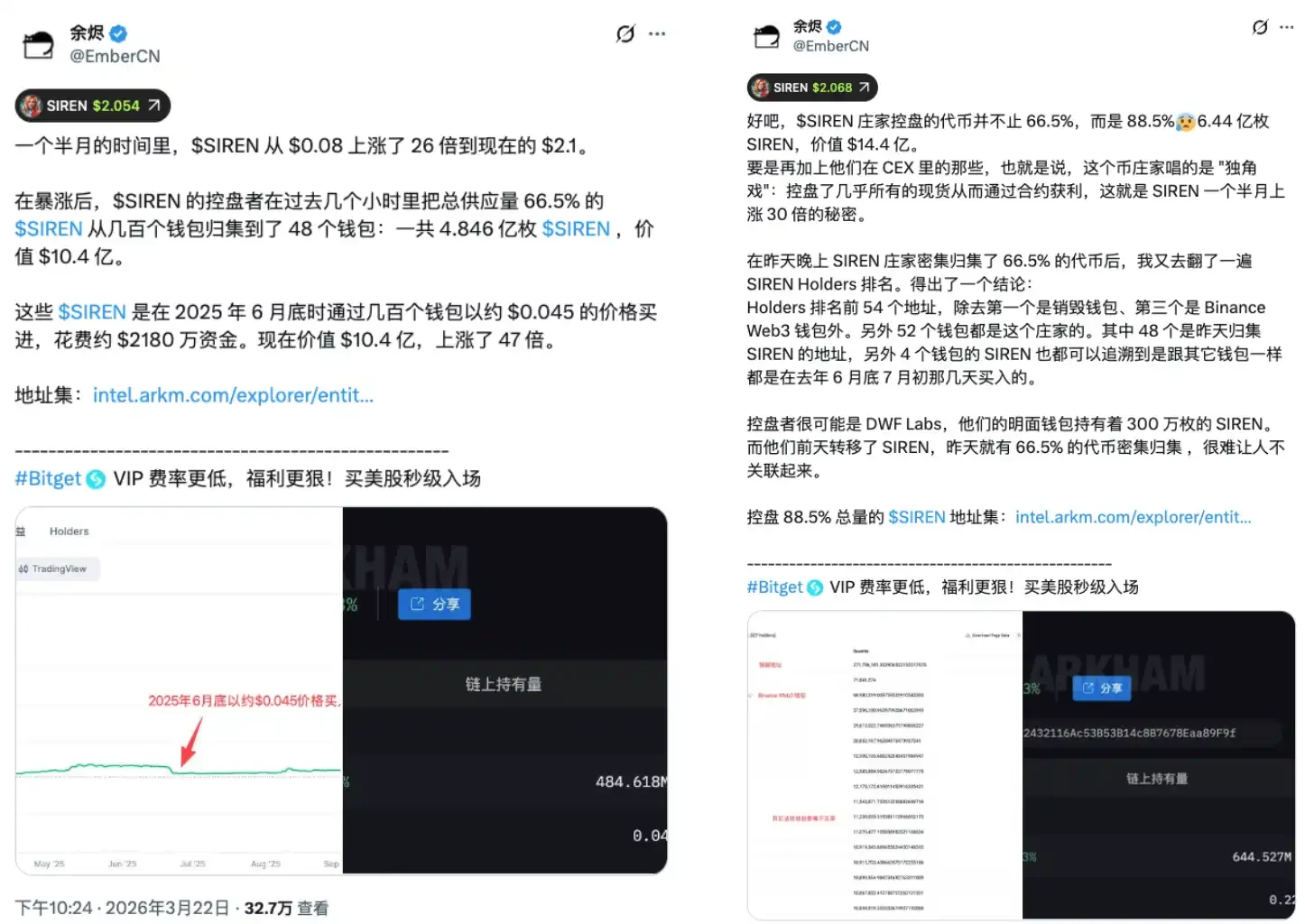

El reciente auge del token SIREN proporcionó un caso de análisis. SIREN experimentó un rápido aumento a finales de marzo, generando una tendencia alcista notable. El 24 de marzo, el analista on-chain EmberCN emitió una advertencia: una entidad podría estar controlando hasta el 88% de la oferta circulante de SIREN, lo que, al precio vigente, equivalía a aproximadamente 1.800 millones de dólares. Al difundirse la noticia, SIREN cayó de 2,56 dólares a 0,79 dólares ese mismo día, una caída superior al 70%. Durante la rápida salida de precios, casi nadie pudo salir a un nivel razonable, ya que ese nivel nunca fue determinado por el mercado.

La estimación conservadora indica que 48 billeteras poseen aproximadamente el 66.5% de la oferta circulante. Incluso con este umbral mínimo, un conjunto extremadamente limitado de direcciones ya posee las condiciones estructurales para controlar la dirección de los precios. Desde el momento en que se formó el precio, la simetría de este juego ya se rompió. Los pequeños inversores, con dinero que creen estar utilizando para participar en un mercado libre, ingresaron a un contenedor con una ruta de salida previamente establecida.

SIREN no es un caso aislado ni una black swan; es la norma estructural de las altcoins sobrevendidas. Cuanto más profunda sea la caída, menos capital se necesita y más fácil es ser tomada por control. La sobrevenda no es un descuento, es vulnerabilidad, y esta ronda de caída generalizada del capitalismo de mercado del 40% significa que esta vulnerabilidad se ha extendido sistemáticamente en todo el mercado.

Los cortos son combustible

Si la historia solo tuviera esta mitad, la lógica sería unidireccional: los operadores grandes bloquean las acciones, impulsan el precio y venden, mientras que los pequeños inversores compran y el precio se desploma. Sin embargo, en los movimientos de altcoins de capitalización extremadamente baja, generalmente se superpone otra capa estructural: los vendedores en corto se convierten en el combustible para el incendio.

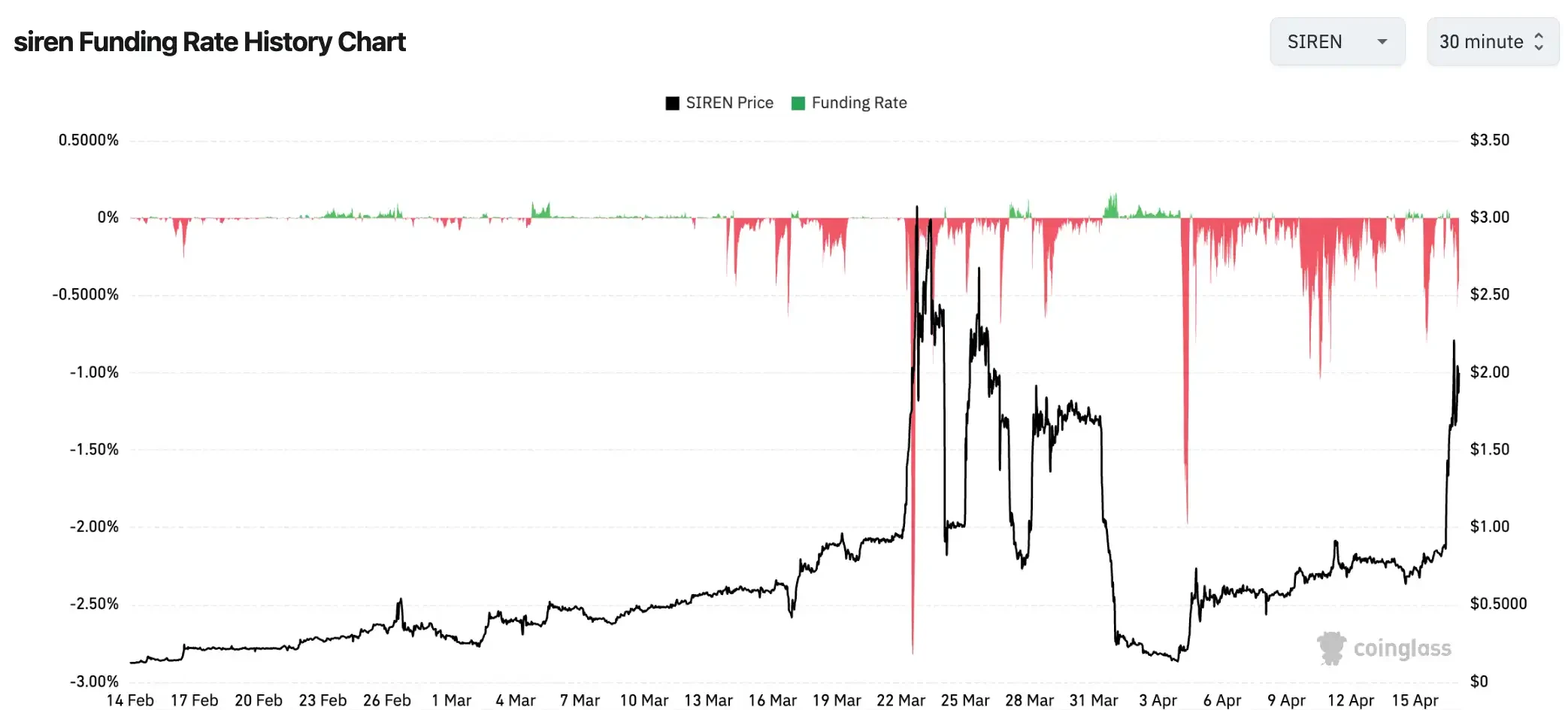

Durante el rápido aumento de precio, SIREN alcanzó una tarifa de financiación de -0,2989% cada 8 horas, lo que equivale a aproximadamente -328% anualizado. Esto significa que vender en corto SIREN y mantener la posición requiere pagar alrededor del 0,3% del capital principal a los posiciones largas cada 8 horas. En un mes de tenencia, solo este costo de financiación podría consumir más del 25% del capital principal, sin contar las pérdidas contables derivadas del aumento del precio.

Este número no es raro en el mercado de altcoins de capitalización pequeña. Algunos tokens tuvieron tasas de financiación tan bajas como -0,4579% cada 8 horas en condiciones extremas, lo que equivale a una tasa anualizada de aproximadamente -501%. A este nivel, los vendedores en corto no enfrentan el riesgo de equivocarse en la dirección, sino la certeza de ser desgastados lentamente por una máquina. Incluso si finalmente la dirección es correcta, se agotan antes de que llegue el día en que tengan razón.

Cuando ves que una altcoin sube un 80% y decides abrir una posición corta esperando un retroceso, cada una de tus posiciones cortas está pagando intereses a los compradores contrarios. Al mismo tiempo, si el precio continúa subiendo y toca tu línea de liquidación, el sistema cerrará automáticamente tu posición comprando al mercado, y esta compra forzada está impulsando aún más el precio.

La cadena de transmisión de un short squeeze funciona así: el precio sube, los posiciones cortas experimentan pérdidas contables, estas pérdidas alcanzan el límite de liquidación forzosa, el sistema compra automáticamente a mercado para cerrar las posiciones, esta compra impulsa aún más el precio, activando más posiciones cortas y desencadenando una nueva ola de compras. En mercados de capitalización pequeña con liquidez limitada, cada orden puede provocar movimientos de precio mucho más pronunciados, y la eficiencia de transmisión de la cadena es mucho mayor que en activos de gran capitalización.

Aquí hay una asimetría que a menudo se pasa por alto. Quien ve una moneda que sube un 90% y decide hacer una posición corta suele creer que está tomando una decisión con probabilidades a su favor: «Después de subir tanto, debe haber una corrección». Pero en un mercado con una alta concentración de posiciones bloqueadas, esta decisión no solo debe enfrentarse al movimiento de precios, sino también a los costos de financiación del 0,3% del capital cada 8 horas, así como a la reacción en cadena desencadenada por las liquidaciones forzadas al tocar el límite de liquidación. Este juego no es simétrico desde el principio.

La tasa de financiación extremadamente negativa es la lectura del tablero de esta máquina. Los cortos ya han acumulado, las armas están cargadas, y ahora aceleran el alza; quienes les enfrentan solo tienen dos opciones: ser liquidados o entrar comprando a precios más altos. Ambas opciones están impulsando el precio. Este no es un alza formada por el consenso del mercado, sino un desgaste unilateral diseñado estructuralmente.

Sin nuevo dinero, el mercado está tranquilo

El volumen de intercambios descentralizados en la cadena BSC aumentó un 97% interanual, el índice de la temporada de altcoins es de 34/100 y la dominancia de BTC es del 58,5%. Los tres números pueden ser simultáneamente verdaderos y simultáneamente contradictorios.

La actividad en la cadena realmente está ardiendo, pero los dos últimos números te indican que este mercado aún está en la «temporada del Bitcoin»: menos de la mitad de las principales criptomonedas alternativas superaron al Bitcoin, y los fondos dominantes siguen altamente concentrados en el Bitcoin, lejos de estar en una fase de dispersión. Pero estos tres números apuntan a la misma realidad: se trata de fondos existentes que aceleran su circulación, no de nuevo capital entrando. El ajetreo es real, pero el ajetreo no equivale a expansión.

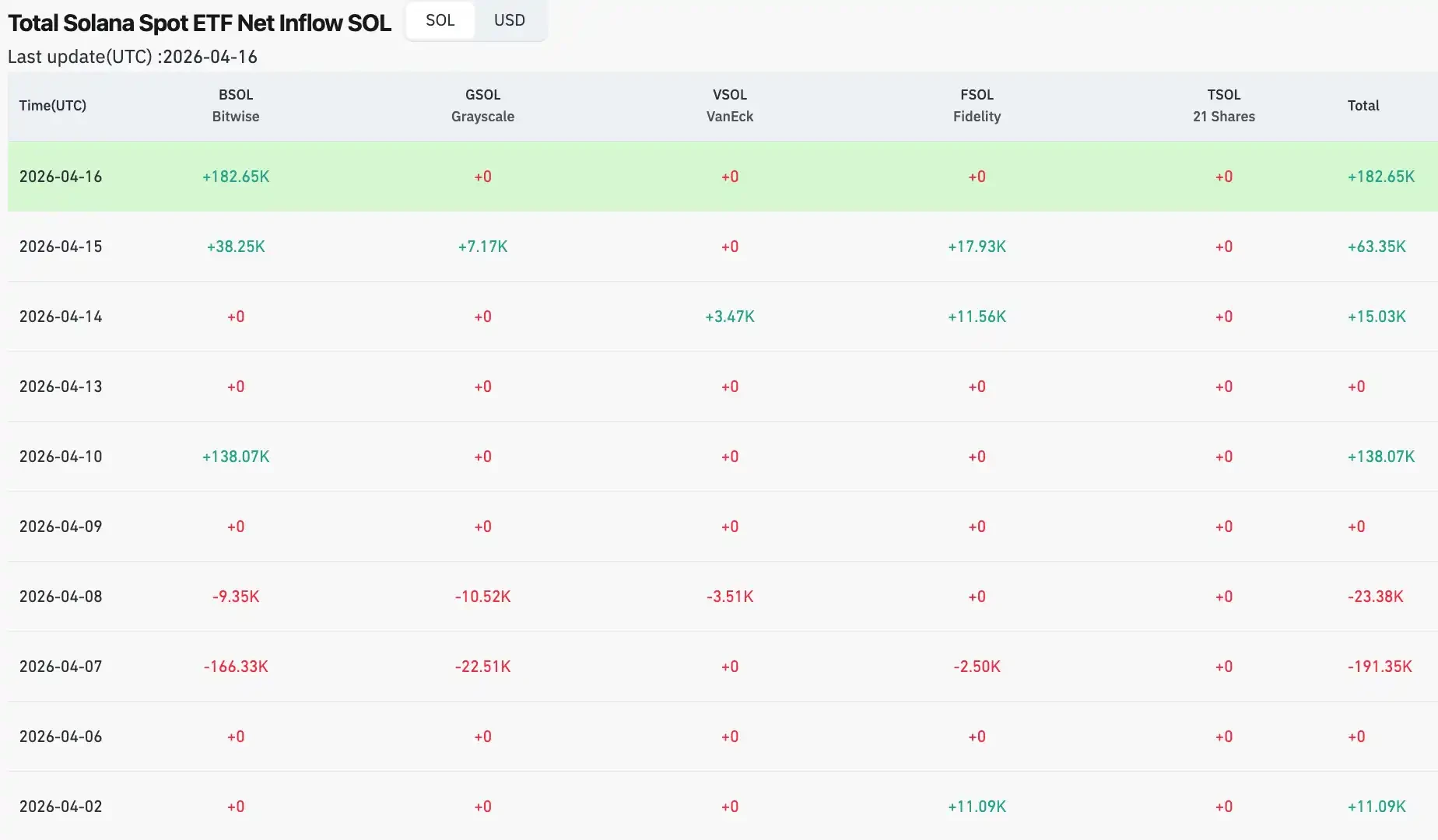

Los movimientos de capital institucional proporcionan evidencia. A principios de abril, el flujo neto diario del ETF de Solana se redujo a cero, tras registrar una salida neta de 6.2 millones de dólares el 30 de marzo; el ETF de XRP continuó con salidas netas al inicio del mes, con solo aproximadamente 64,600 dólares de entrada neta el 2 de abril; aunque el ETF de Ethereum registró una entrada neta diaria de 120 millones de dólares el 6 de abril, el día anterior había experimentado una salida de 71 millones de dólares. La tendencia general del capital institucional hacia las altcoins es de observación, no de rotación.

En comparación con el verdadero ciclo de altcoins de 2021, la diferencia es estructural. En aquella ola, desde principios de año hasta mayo, la participación de BTC cayó de más del 70% por debajo del 40%, llegando a un mínimo de aproximadamente el 39%. El giro de capital entre Bitcoin y las altcoins era claramente visible, y el índice de ciclo de altcoins alcanzó un pico superior a 90. Fue una expansión generalizada impulsada por una abundancia macroeconómica de liquidez, con el calor residual del DeFi Summer, una entrada masiva de minoristas motivados por el FOMO y un crecimiento rápido de la oferta de stablecoins durante el mismo período, lo que impulsó constantemente nuevos fondos hacia todo el ecosistema. Hoy, el 34 y el 58.5% representan un escenario completamente distinto: el motor acaba de arrancar y aún está muy lejos de funcionar a plena capacidad.

Aquí hay otra variable única de este ciclo. Los fondos institucionales que ingresan al mercado a través de ETFs siguen una lógica interna de asignación de activos, no la lógica emocional del mercado de criptomonedas. Las instituciones hacen «ajustar la posición en Bitcoin al X%», no «se acerca la temporada de altcoins, aumentar la posición en altcoins». Este tipo de fondos, por su estructura, no se moverá espontáneamente hacia el mercado de altcoins, a menos que se emita una instrucción explícita. Esta es la diferencia estructural más fundamental entre 2021 y 2026: en 2021, una gran cantidad de fondos entraron con una mentalidad de «ir donde esté caliente», mientras que hoy los fondos institucionales son anclados, con rutas fijas que no se desvían según la emoción del mercado.

El aumento del 97% en el volumen de transacciones en la cadena es real, pero un mercado sin dinero nuevo es de suma cero. Las ganancias de cada ganador corresponden a las pérdidas de otro jugador, y el volumen total del pozo no aumenta. El juego de stock no necesariamente colapsa, pero define la estructura de este juego: el auge pertenece únicamente a quienes ya están dentro y ya tienen fichas. Los que llegan después suelen estar usando su propio dinero para completar el último kilómetro de la salida de otros.

Epílogo

Volvamos a los datos iniciales: el Bitcoin aumentó aproximadamente un 0,85% en cuatro días, mientras que algunas criptomonedas de baja capitalización se multiplicaron por varios veces en el mismo período. Ahora tienes un marco. El aumento del Bitcoin es una cosa: el entorno macroeconómico respira, el capital institucional prueba los niveles y el mercado espera la próxima señal clara. El repunte brusco de las altcoins es otra cosa: el subvaloramiento y la baja capitalización crearon brechas estructurales, y un pequeño volumen de capital movió los precios en contenedores con liquidez limitada; las tasas de financiación extremadamente negativas convirtieron a los cortos en combustible para los largos. Ambos eventos ocurren simultáneamente, pero no significan que cuenten la misma historia.

Índice de la temporada de altcoins: 34, participación de BTC: 58.5%. Según los estándares históricos de 2021, esta máquina ni siquiera ha completado el programa de precalentamiento. La participación de BTC debe caer desde el 58% hasta aproximadamente el 39% de ese año, el capital institucional debe ampliarse desde la «asignación de Bitcoin» hacia la «asignación de cartera de activos criptográficos», y el capital adicional debe fluir continuamente en lugar de retirarse en los picos altos; ninguna de estas condiciones puede resolverse con un solo aumento del precio.

Hay dos tipos de personas en esta máquina: una que sabe para quién funciona, y otra que es el combustible necesario para su funcionamiento.

El aumento del BTC es una señal; el repunte brusco de las altcoins es un eco. Solo al distinguir entre estos dos eventos podrás tomar una decisión en este mercado que no haya sido predeterminada por máquinas.