Autor:Significado implícito, Observador de Wall Street

En el pasado, la plata se llamaba "el oro de los pobres" no porque realmente fuera barata, sino porque el mercado nunca la tomó en serio en cuanto a su escasez.

Abundante oferta, inventario ajustable y usos dispersos: durante mucho tiempo, el mercado creyó firmemente que, independientemente de cómo fluctuara la demanda, la plata siempre podría ser rápidamente reemplazada. Por esta razón, se ha utilizado repetidamente como una sombra del oro para operar, pero casi nunca se ha considerado seriamente para una asignación real.

Pero esta premisa ya ha sido destrozada por la realidad.

Desde 2021, el mercado mundial de plata ha experimentado continuamente un déficit en la oferta y la demanda física. A diferencia de las anteriores tensiones a corto plazo amplificadas por el ciclo financiero, esta vez el déficit proviene directamente del sector industrial: los campos clave como la energía solar, la electrificación y los electrónicos de alta gama han experimentado un rápido crecimiento simultáneo en la demanda de plata, mientras que la oferta apenas puede acelerarse.

Aún más peligroso es que el sistema de suministro de plata es muy insensible a las señales de precios.

Más del 70 % de la producción mundial de plata proviene como subproducto de otros metales, y el ritmo de producción depende del ciclo de inversión del cobre, plomo y zinc, y no del precio de la plata en sí. Esto significa que, incluso si los precios suben, la oferta no puede aumentar rápidamente. Cuando el colchón de inventarios se consume continuamente, el mercado ya no se enfrenta a fluctuaciones temporales, sino a una restricción prolongada.

También fue en este momento cuando la plata comenzó a desprenderse realmente de la narrativa de "el oro de los pobres". Ya no era solamente una alternativa barata cuando subía el precio del oro, sino que se convertía cada vez más en un material que era consumido de forma continua por industrias clave y que resultaba difícil de sustituir.

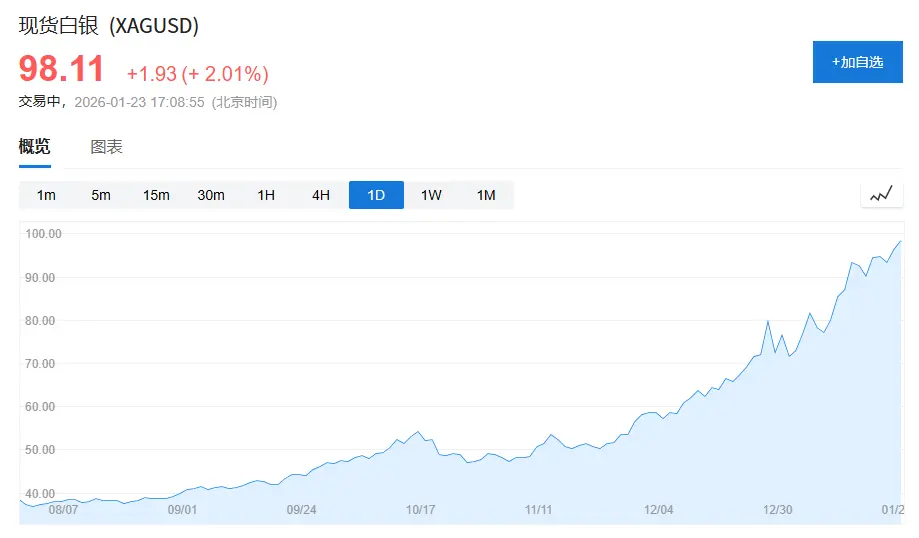

(El precio de la plata se acerca a los 100 dólares por onza troy, y a mediados de octubre del año pasado el precio de la plata era de 50 dólares por onza troy, casi se duplicó en tres meses.)

1. La "dilema de identidad" de la plata: situada entre el oro y los metales industriales

Para comprender por qué la plata ha estado subestimada durante mucho tiempo, primero hay que entender su "dilema de identidad".

En el sistema moderno de materias primas, los activos se pueden dividir aproximadamente en dos categorías:

Una categoría es activos basados en la confianza, cuyo representante típico es el oro. El valor del oro no proviene de su uso industrial, sino del sistema de confianza y la demanda de reservas. Incluso en los años de menor demanda, las compras netas de oro por parte de los bancos centrales a nivel mundial pueden representar entre el 15 % y el 25 % de la demanda anual total, proporcionando así una base estable a su precio.

Otra categoría son los activos de crecimiento, como el cobre, el petróleo crudo y el mineral de hierro. Estos metales casi no poseen atributos financieros, y sus precios están principalmente determinados por el ciclo económico, las inversiones en infraestructura y en la industria manufacturera.

Mientras que la plata se encuentra precisamente entre ambos.

Según el "World Silver Survey 2025", la demanda total mundial de plata en 2024 fue de 1.164 millones de onzas (aproximadamente 362.000 toneladas métricas), de las cuales:

La demanda industrial es de 681 millones de onzas, lo que representa aproximadamente el 58 %.

La demanda de joyas y plata de uso plateado alcanzó los 263 millones de onzas, lo que representa aproximadamente el 23 %.

La demanda de inversión (barras de plata, monedas de plata, ETF) fue de aproximadamente 191 millones de onzas, lo que representa alrededor del 16%.

El problema es que los patrones de comportamiento de estas tres categorías de necesidades son completamente diferentes:

La demanda industrial depende del ciclo productivo, la demanda de joyas es muy sensible al precio, y la demanda de inversión cambia con gran facilidad según la percepción macroeconómica.

Esta división estructural ha dejado al plata sin un punto de anclaje estable, único y dominante para su precio a largo plazo.

Como resultado, se refleja en los precios, la plata ha estado obligada a depender a largo plazo del precio del oro.

Un indicador intuitivo es la proporción oro-plata. Durante la última mitad del siglo, el valor central histórico de esta proporción se situaba aproximadamente entre 55 y 60; sin embargo, entre 2018 y 2020, este indicador llegó a superar el 90, y en el momento más grave de la crisis por la pandemia incluso se acercó al 120.

Aunque la demanda industrial de plata alcanzó un máximo histórico en 2024, la relación oro-plata se ha mantenido a largo plazo en el rango de 80-90, significativamente por encima de su media a largo plazo.

No es que la plata "ya no sirva", sino que el mercado sigue utilizando la lógica financiera del oro para fijar su precio.

2. Re-posicionamiento de la plata: de "usos dispersos" a "bloqueada por la industria"

El verdadero cambio no comienza desde los mercados financieros, sino que ocurre silenciosamente desde el lado de las industrias.

Resume en una frase el cambio actual: el plata está pasando de ser un metal industrial de usos dispersos a un material funcional clave para industrias esenciales.

1. Energía solar fotovoltaica: La plata se convierte por primera vez en "indispensable"

La energía fotovoltaica es el enlace más importante en el cambio estructural de la demanda de plata.

En 2015, la capacidad instalada adicional de energía fotovoltaica a nivel mundial fue de aproximadamente 50 GW; para 2024, este número superó los 400 GW, aumentando más de 8 veces en menos de una década.

La industria realmente está experimentando un "desplome en la utilización de plata". La cantidad de plata utilizada por watio ha disminuido desde unos 0,3 gramos en los primeros momentos hasta aproximadamente 0,1 gramo bajo la tecnología predominante actual.

Sin embargo, la velocidad a la que se expande la escala de instalación es mucho mayor que la velocidad a la que disminuye el consumo por unidad.

Según el "World Silver Survey 2025", la demanda real del sector fotovoltaico para plata en 2024 alcanzó los 198 millones de onzas, lo que representa un aumento de más del 160 % en comparación con 2019, y supone aproximadamente el 17 % del total mundial de la demanda de plata.

Lo más importante es que la posición del plata en la energía fotovoltaica no es "sustituible a voluntad". En indicadores clave como la eficiencia conductora, la estabilidad y la fiabilidad a largo plazo, la plata sigue siendo la opción con el mejor rendimiento integral. El progreso tecnológico cambia la forma de uso, no su posición.

Esto dio a la plata, por primera vez, una fuente de demanda de gran tamaño, rápido crecimiento y no sensible al precio.

2. Vehículos eléctricos e infraestructura de IA: su consumo no es exagerado, pero su dificultad de sustitución es extremadamente alta.

Si la energía fotovoltaica aporta certeza en cuanto a la escala de la demanda, entonces los vehículos eléctricos e infraestructuras digitales generan un cambio en la naturaleza misma de esa demanda.

Un automóvil tradicional de combustible fósil utiliza en promedio entre 15 y 20 gramos de plata; mientras que un automóvil de nueva energía suele requerir entre 30 y 40 gramos de plata.

En el contexto de un crecimiento limitado en las ventas globales de automóviles, la tasa de penetración de vehículos de nueva energía ha aumentado estructuralmente la demanda de plata, pasando del menos del 3% en 2019 al casi 20% en 2024.

Mientras tanto, la demanda de plata por parte de los centros de datos, los servidores de inteligencia artificial y los dispositivos electrónicos de alta gama se manifiesta más en su irremplazabilidad que en la cantidad absoluta utilizada.

En 2024, la demanda de plata en sectores relacionados con la electricidad y electrónica alcanzó los 461 millones de onzas, estableciendo un nuevo récord histórico por varios años consecutivos.

Estos escenarios de aplicación son relativamente insensibles al precio, pero son extremadamente sensibles a la estabilidad del suministro.

3. La realidad del lado de la oferta: la plata no es un metal para el cual "un aumento de precio signifique un aumento de producción".

En contraste鲜明 con la determinación del lado de la demanda, está la rigidez del lado de la oferta.

En 2024, la producción mundial de plata minera fue de aproximadamente 820 millones de onzas, con un crecimiento anual inferior al 1 %.

Lo más importante es que,Más del 70 % de la producción mundial de plata se obtiene como subproducto, principalmente de minerales de plomo, zinc, cobre y oro.Esta estructura ha sufrido poco cambio sustancial en las últimas dos décadas.

La producción de plata primaria alcanzó solamente unos 77 millones de onzas, menos del 30%, y sigue una tendencia a la baja a largo plazo.

Esto significa que la producción de plata no está determinada por su precio, sino que está dominada por el ciclo de inversión de los metales básicos.

4. De escasez cíclica hacia una situación tensa de estructura desequilibrada

Mirando hacia atrás en la historia, la plata no ha carecido de mercados alcistas, pero las anteriores tendencias eran en su mayoría derivados del ciclo financiero.

La diferencia es que, desde 2021, el mercado del plata ha experimentado un déficit continuo en la oferta y la demanda física durante varios años seguidos.

Según el "World Silver Survey 2025", entre 2021 y 2024, la media anual del déficit mundial de plata fue de aproximadamente 150 a 200 millones de onzas, acumulándose un déficit cercano a los 800 millones de onzas.

Además, las existencias explícitas de plata en sí mismas no son abundantes. Actualmente, las existencias mundiales circulables solo cubren aproximadamente entre 1 y 1,5 meses del consumo, claramente por debajo de la línea de seguridad de 3 meses que normalmente se considera para materias primas.

Una vez que una gran cantidad de plata entra en componentes fotovoltaicos, equipos eléctricos e infraestructura, resulta muy difícil que regrese nuevamente al mercado de circulación.

5. La plata ya no es solo la sombra del oro.

La plata no se ha vuelto repentinamente escasa, simplemente se han cumplido por primera vez tres condiciones simultáneamente:

La escala de la demanda es real y sostenida.Usos clave difíciles de reemplazar

El crecimiento de la oferta está muy limitado.

En el pasado, estos tres puntos nunca habían aparecido simultáneamente.

Cuando el mercado aún entiende la plata como "el oro de los pobres", la cadena industrial ya ha comenzado a cerrar.Materiales funcionales clavevolver a examinarlo según el estándar.

La plata podría seguir fluctuando, pero lo que sí está claro es que ya no es solo la sombra del oro.

Y este es precisamente el cambio fundamental más importante y al mismo tiempo más fácil de subestimar en esta ronda de tendencia.