Luna de plata

Autor original: @abcampbell, Ex Bridgewater

Traducido por SpecialistXBT, BlockBeats

Nota del editor: Este artículo analiza cómo la demanda industrial irreversible, el cuello de botella rígido en la oferta y los flujos de capital estratégicos se han convertido en las fuerzas motrices detrás del fuerte aumento del precio de la plata, y señala con calma riesgos potenciales como la recuperación del dólar estadounidense y la sustitución tecnológica, proporcionando a los inversores una "guía" para observar la verdadera fortaleza o debilidad del mercado.

Lo siguiente es el contenido original:

Hace un mes que no discutimos sobre la plata.

Hace un mes, el precio de la plata había subido un 45 % en lo que va de año.

¿Recuerdas que te dije que la situación se pondría "aterradora"?

Durante el último año, el comercio de plata ha atravesado un viaje desde la indiferencia hasta una notable ola alcista, y finalmente hasta un cambio tan significativo que ha alterado el curso de la historia. Los factores que señalamos hace años —la demanda rígida impulsada por la energía solar, la oferta rígida causada por dinámicas mineras, el flujo especulativo de tipo Veblen, las compras estratégicas de inversores para diversificar el riesgo del dólar, la fuga de capital en mercados emergentes preocupados por el sistema bancario, y el comportamiento de acumulación estratégica— se han manifestado plenamente y están actuando con toda su fuerza.

Sin embargo, esta subida no parece una euforia, sino más bien un reloj del apocalipsis tic-taqueando. No se trata del propio plata, sino del dólar y del orden mundial que respalda. Es una señal que anuncia que el mundo en el que vivirán nuestros hijos será radicalmente distinto del mundo en el que vivieron nuestros padres.

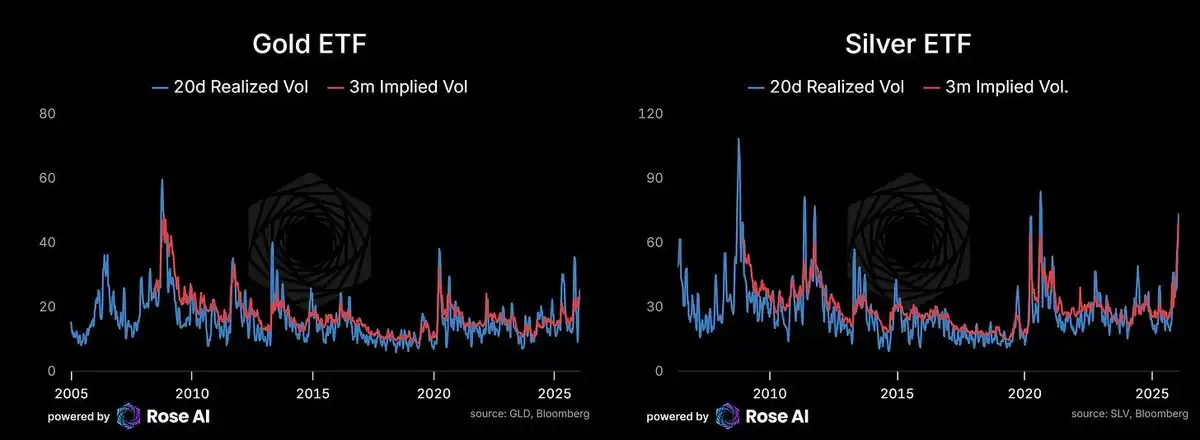

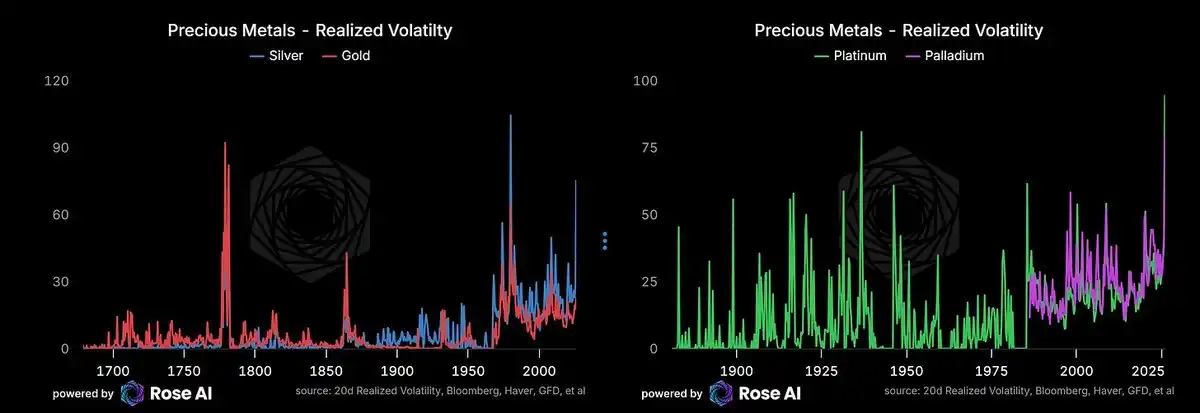

El mercado de opciones está asignando un precio a una volatilidad mensual futura superior al 4 %, y una volatilidad del 3 % que se mantendrá durante un futuro previsible. Esto ya ha sido confirmado por la volatilidad efectivamente observada. En toda la historia registrada, solo han existido dos períodos con una volatilidad más alta en la plata: el periodo de la manipulación y el apriete especulativo por parte de los hermanos Hunt en 1981, y durante la Guerra de Independencia de los Estados Unidos (cuando la volatilidad se debía al colapso de la moneda local frente a la libra, y no al movimiento del precio del metal en sí mismo).

La volatilidad del oro también ha subido, lo cual concuerda con la operación más amplia de depreciación monetaria, los flujos de salida de capital diversificado desde monedas de mercados emergentes, y la tendencia de los países a buscar alternativas a los bonos del Estado dentro de sus carteras de reservas.

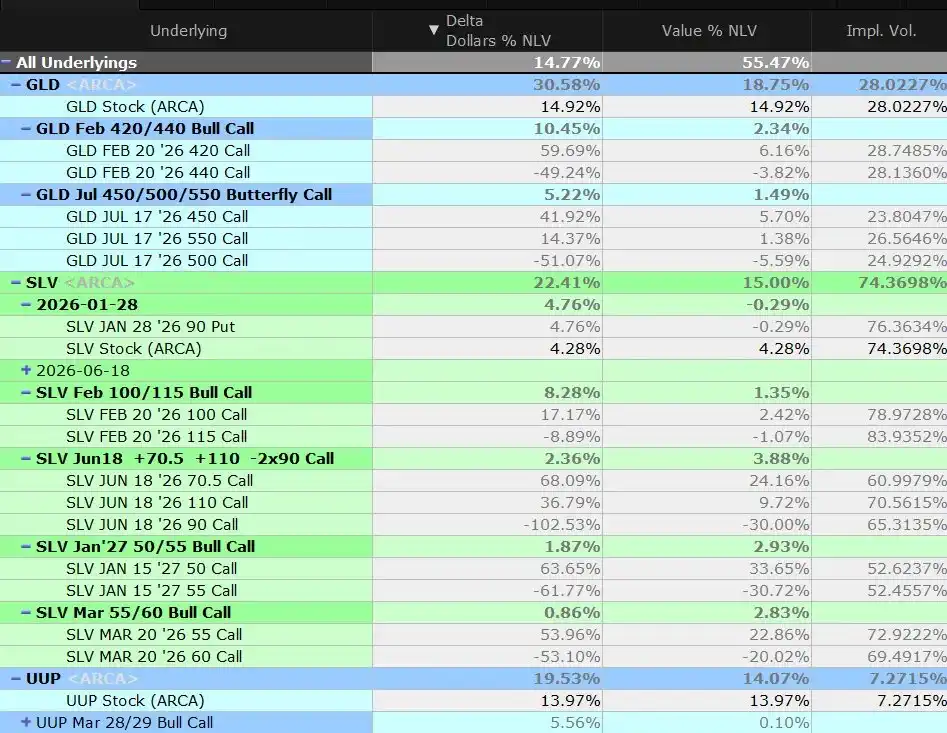

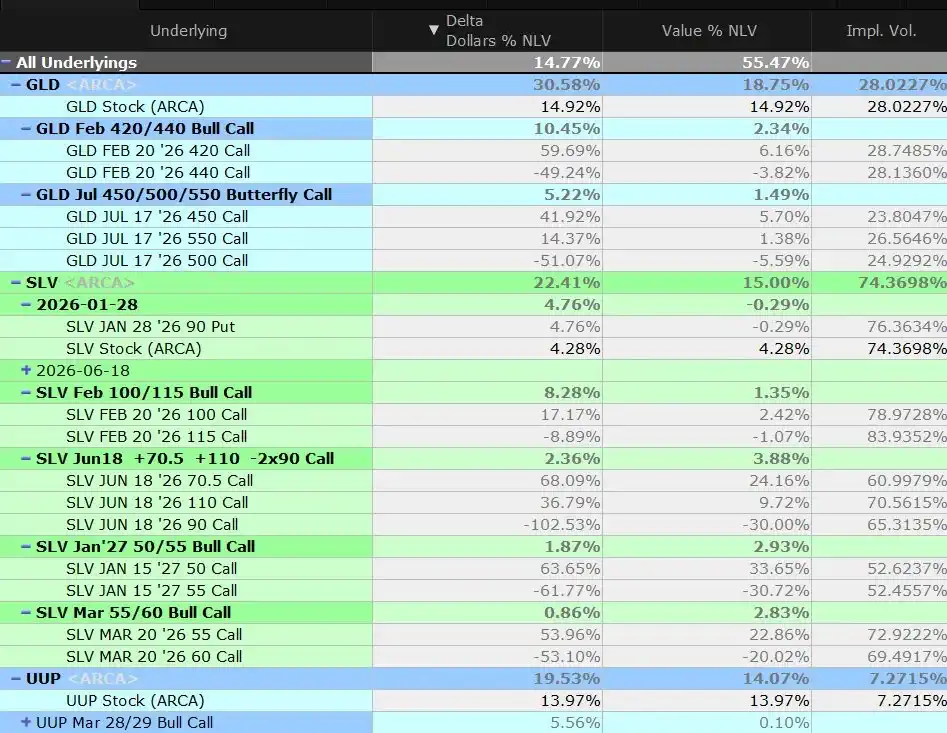

En resumen: hemos reconfigurado el oro y cerramos ligeramente más de la mitad de nuestra posición de mariposa cuando el precio al contado superó el precio de ejercicio central la semana pasada, y actualmente mantenemos una posición larga.

Al mismo tiempo, mantenemos posiciones cortas en acciones estadounidenses, bonos/creditos estadounidenses, y una pequeña posición larga en dólares estadounidenses, con el fin de cubrir parte del riesgo corto en dólares implícito en nuestras posiciones metálicas.

¿Cuál es la fuerza impulsora?

En mercados donde la demanda de energía solar y la inteligencia artificial ha provocado una escasez estructural de suministro, la fuga de capital de China sigue siendo un factor impulsor clave a corto plazo.

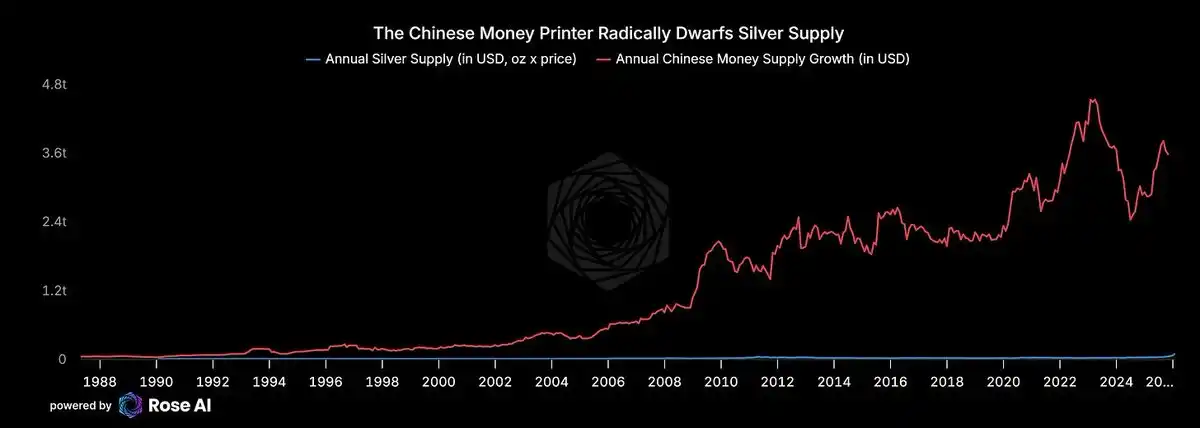

Revisemos por qué entramos en esta operación: en busca de activos que se valorizaran a causa de la salida de capital de China. Incluyendo el reciclaje, la oferta mundial de plata anual es de aproximadamente 1.000 millones de onzas. A un precio de 100 dólares por onza, se trata de un mercado de cientos de miles de millones de dólares. Por otro lado, la "impresora de dinero" china añade unos 3 billones de dólares anuales a los depósitos bancarios. Dado que ya es un secreto a voces que la propiedad inmobiliaria ya no es un medio seguro de almacenamiento de riqueza, incluso pequeños cambios en el comportamiento de ahorro serían suficientes para alterar el mercado de la plata.

Este es exactamente lo que ves ahora mismo.

Si eres una familia china adinerada, ¿querrías invertir más dinero en un sistema bancario zombi con pérdidas implícitas de billones de dólares, o preferirías comprar plata física a precios elevados y asumir el riesgo de una caída del 30%? Cuando tu otra alternativa es depositar en bancos que técnicamente ya no tienen activos suficientes para cubrir sus pasivos, la respuesta es evidente.

Los bonos inmobiliarios chinos sufren otra venta masiva. Las acciones en nuestra cartera de "los peores bancos de China" también están cayendo.

También están entrando fondos de la India y del Medio Oriente. Si fueras un oligarca indio, ¿te gustaría poseer una riqueza en moneda que se haya depreciado más del 20 % frente al dólar desde 2020?

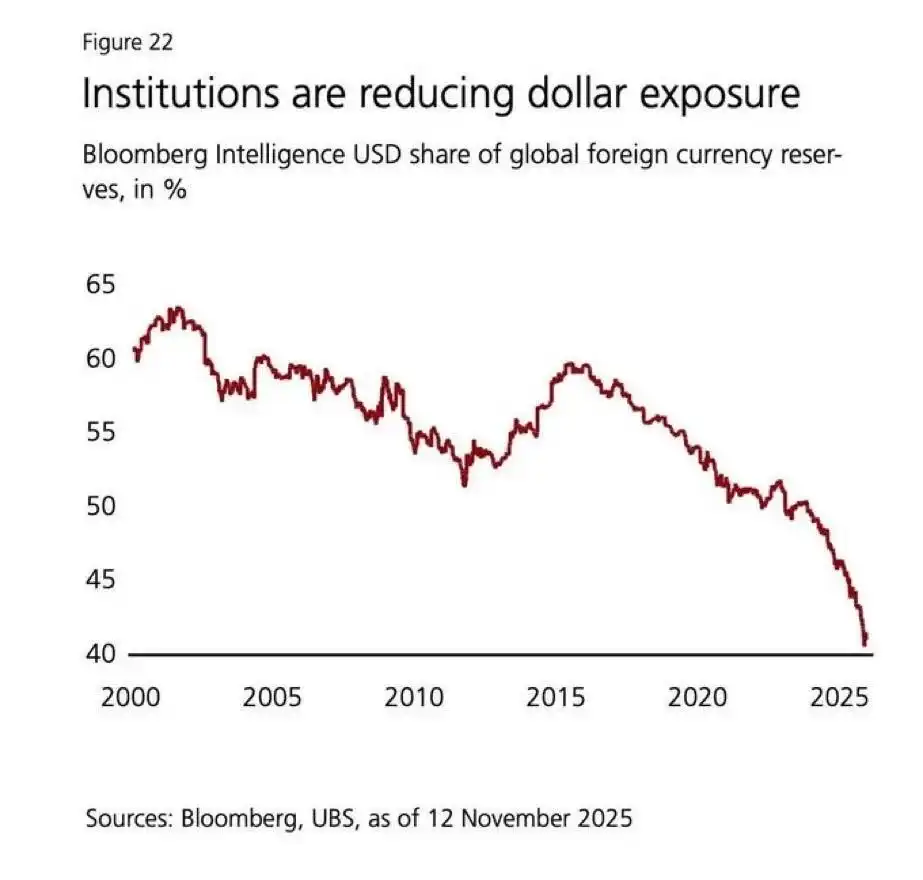

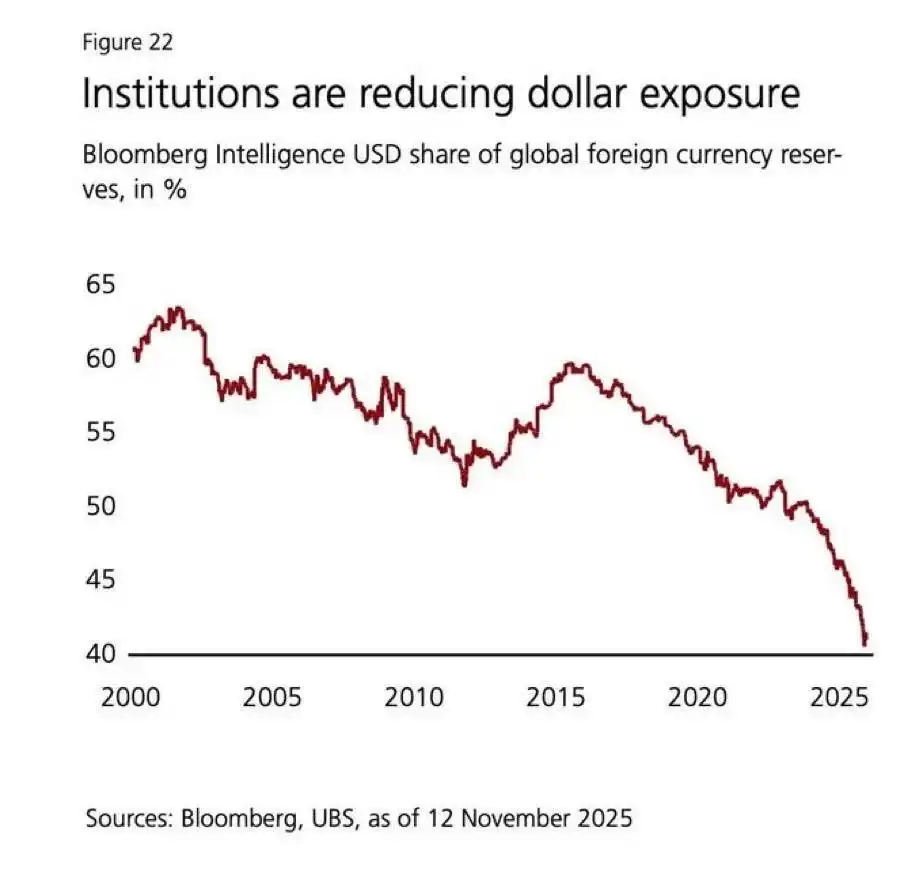

Finalmente, las instituciones europeas están despertando. Si eres un fondo de pensiones europeo cuya cartera está compuesta en un 40% por bonos y acciones estadounidenses (muchos de ellos con mala liquidez y valorados por encima de su valor real, como los fondos de private equity, capital riesgo y préstamos privados), llevas años subponderando los metales. Ahora, tienes razones políticas para diversificar, y tus inversores te preguntan por qué no has aprovechado esta oportunidad.

Las compras oficiales parecen inevitables. La demanda asiática parece interminable. La reequilibración que reprimió la demanda minorista a finales del año pasado ya pertenece al pasado. El flujo de fondos hacia los ETF es fuerte, aunque aún se mantiene por debajo de sus máximos históricos.

En este momento, el problema ya no parece ser si el gobierno establecerá o no una reserva estratégica de plata, sino más bien cuándo comenzará a hacerlo.

¿Por qué aún mantenemos posiciones largas?

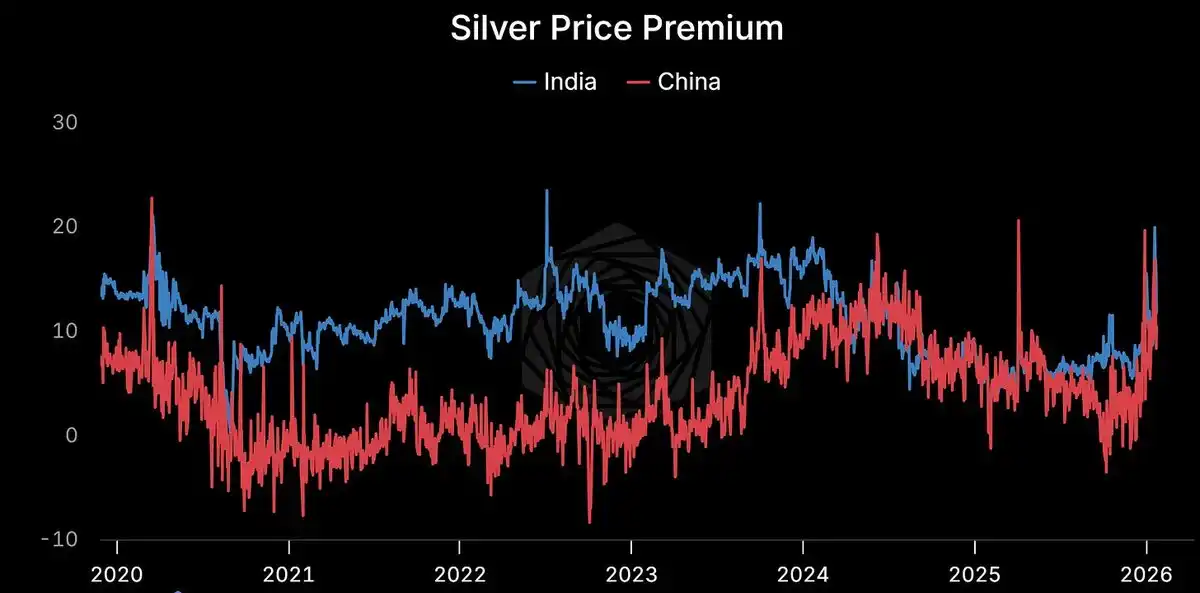

La prima persiste.

Shanghái: 114 USD/onz. COMEX: 103 USD/onz. Prima del 10%+. Persistente. Estructural.

Cuando los precios reales se desvían tanto de los precios nominales, necesariamente uno de ellos está equivocado. La historia nos enseña que lo que suele estar equivocado no es lo tangible.

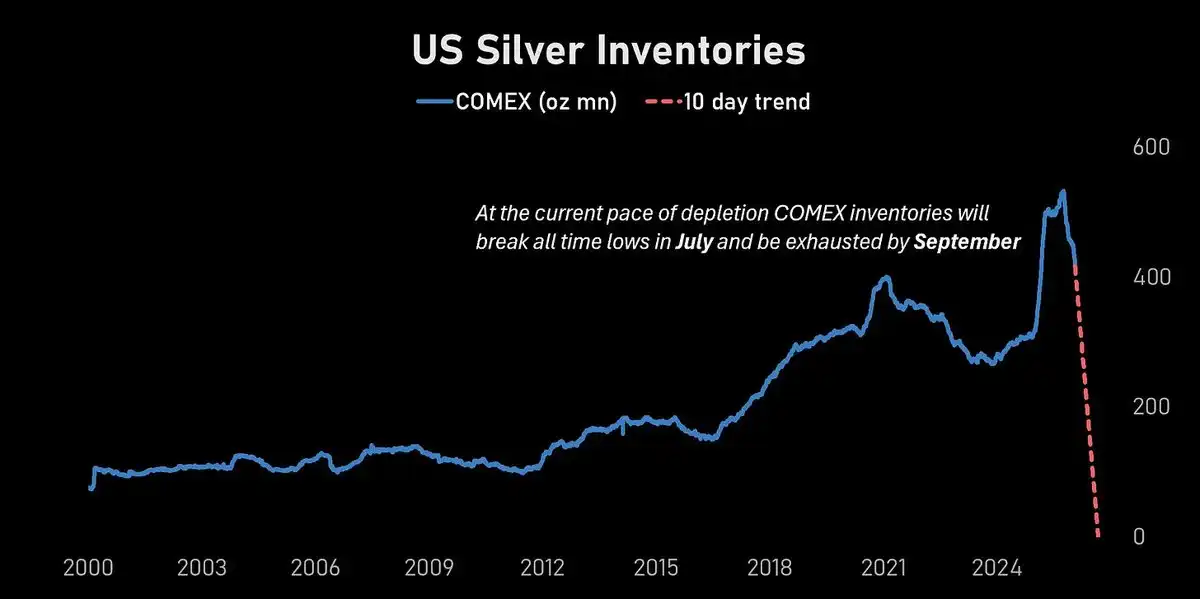

Las existencias de COMEX están cayendo en picado.

A la velocidad actual de consumo, las existencias de COMEX alcanzarán un mínimo histórico en julio y se agotarán funcionalmente antes de septiembre.

En un mercado con una volatilidad anual del 70 %, es difícil ver tan lejos. Pero la dirección es clara.

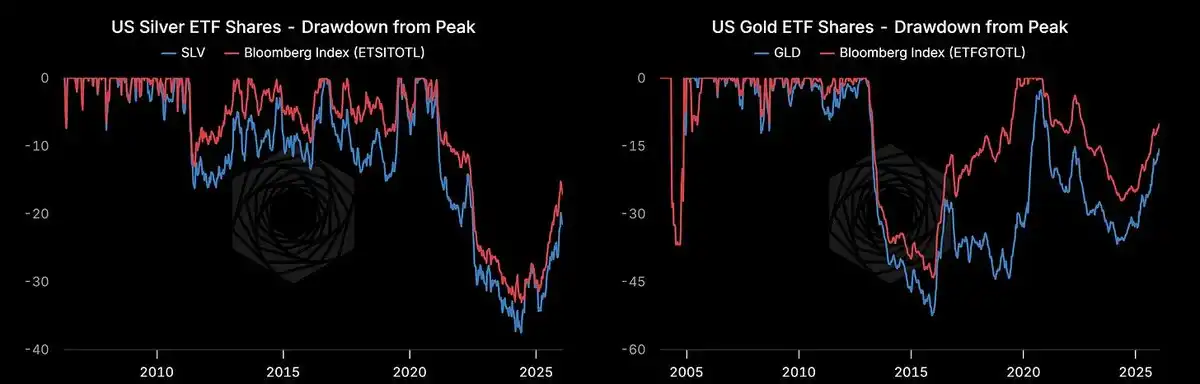

Todavía hay margen para el flujo de fondos de los ETF.

Las acciones del ETF de plata estadounidense están en aumento, pero aún son aproximadamente un 20 % inferiores al máximo de 2021. Todavía no hemos llegado a la fase de euforia.

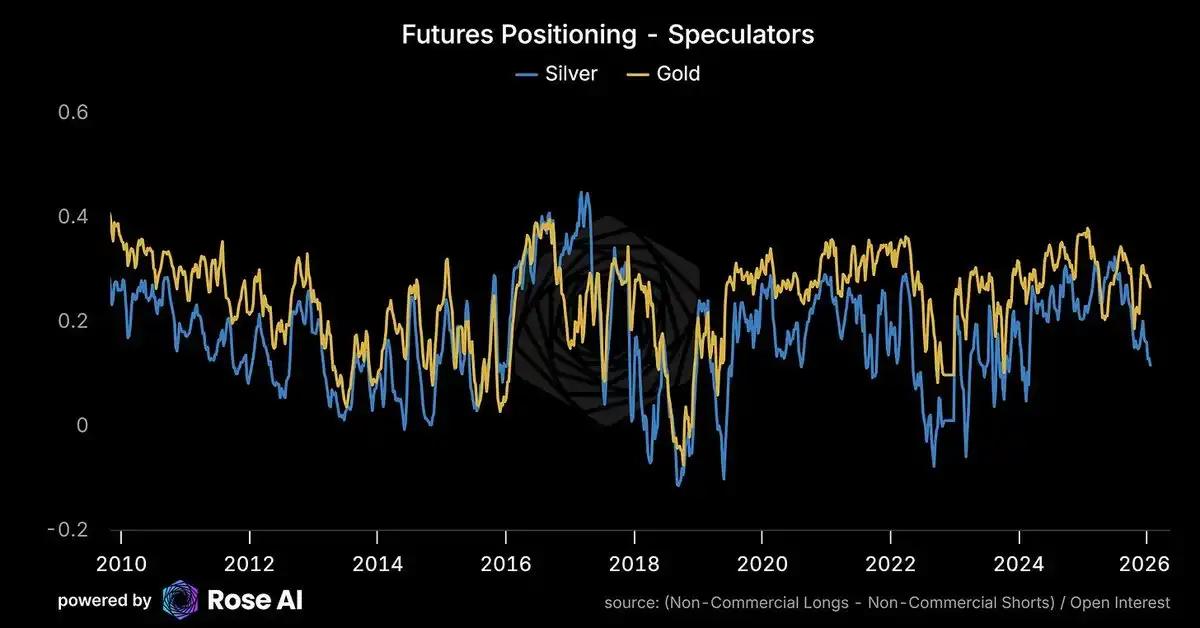

Las posiciones especulativas no están congestionadas.

Los especuladores occidentales en realidad redujeron sus posiciones largas y atraerons posiciones cortas cuando los precios rompieron los máximos históricos. Las posiciones no son extremas.

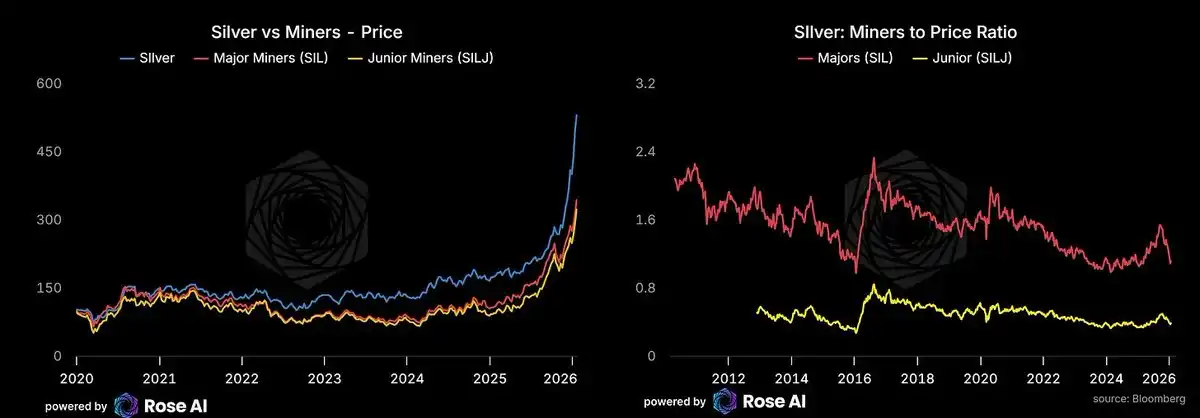

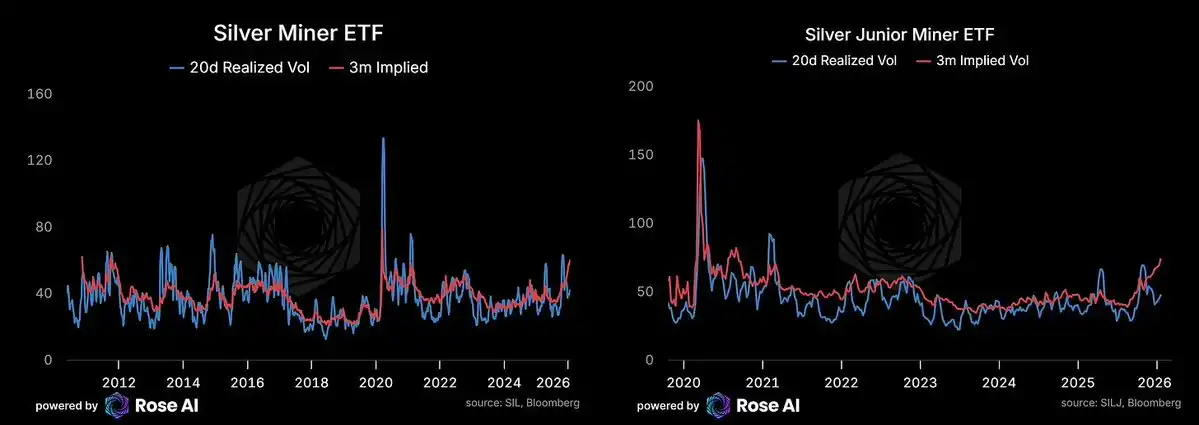

Las acciones mineras se retrasan.

Las acciones mineras están recuperando terreno, pero aún se desempeñan peor que los propios bienes subyacentes. Si los precios de la energía se mantienen bajos (prestar atención al estrecho de Ormuz), las acciones mineras podrían experimentar un repunte. Estamos tomando posiciones largas en mineras básicas mediante acciones y no mediante opciones, ya que la volatilidad de las opciones mineras es más elevada en comparación con la volatilidad efectivamente alcanzada.

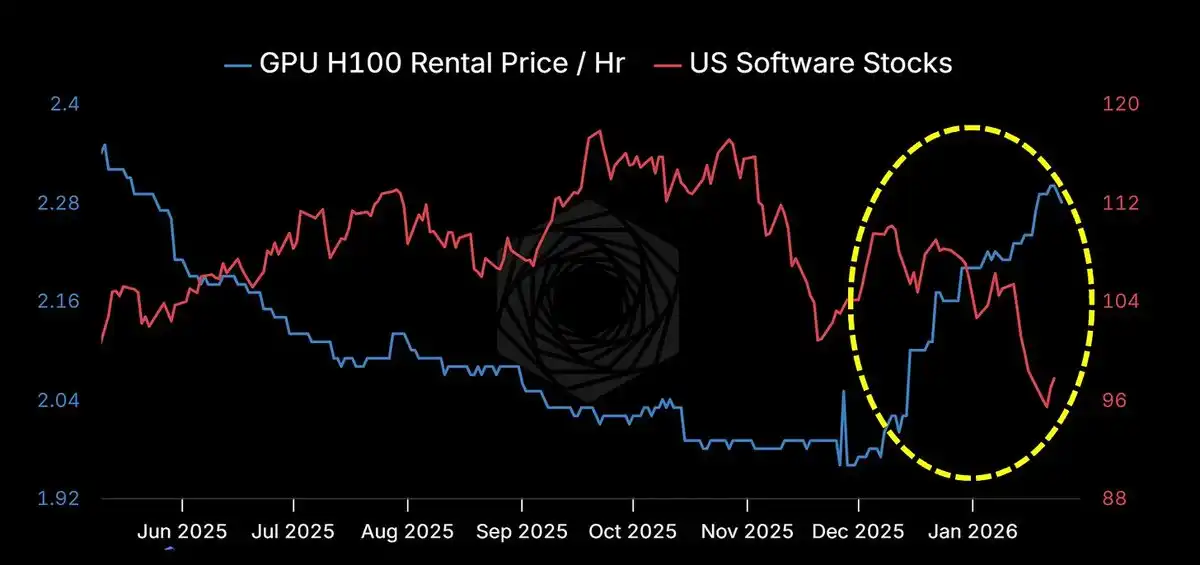

Aceleración acelerada de la IA

Claude Code y sus imitadores/ramas (Codex, Ralph Wiggins, Clawdbot) están revelando la verdadera cara de los "agentes". El punto clave no es el flujo de trabajo complejo, sino cruzar el umbral de confianza: le das a la máquina acceso completo a tu computadora, archivos y aplicaciones. Hackers y entusiastas compiten por comprar Mac Mini. He construido un marco de agentes (espero publicarlo este mes). Las barras de memoria ya están agotadas. Los precios de alquiler han subido en picado, mientras que los negocios tradicionales de SaaS están decayendo. Quizás el software se tragó al mundo, y luego los GPU se tragaron al software.

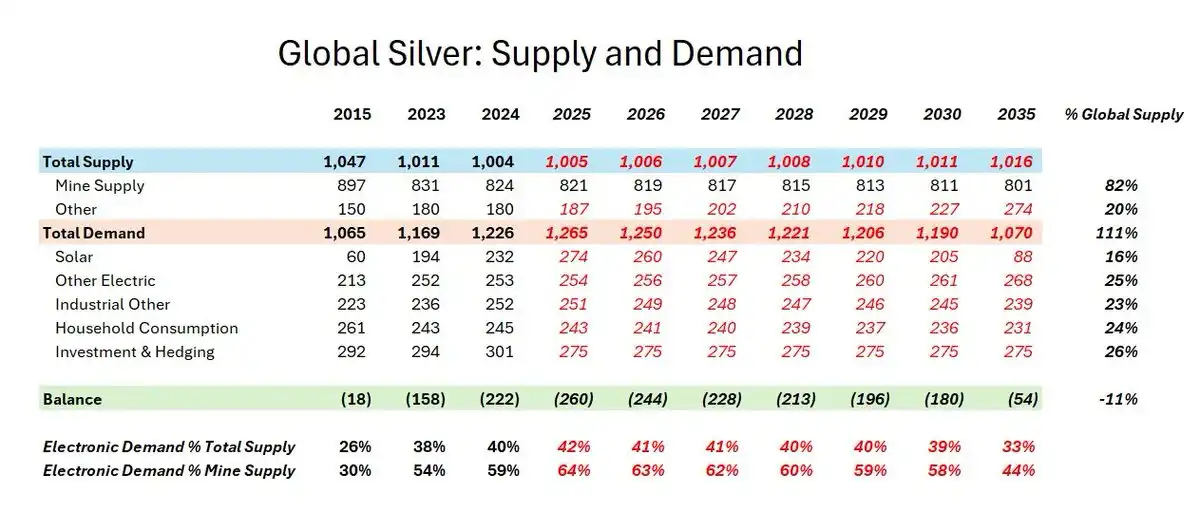

El flujo de efectivo aún tardará un tiempo, pero la era de las máquinas ha llegado. Más máquinas significan más centros de datos. Más centros de datos significan una mayor demanda de electricidad. Una mayor demanda de electricidad significa más energía solar.

Más energía solar significa más plata.

Riesgo potencial

Un dólar más fuerte es un riesgo reciente.

La reciente subida se ha visto agravada por la debilidad del dólar. Si la economía estadounidense mantiene un crecimiento fuerte, las amplias expectativas de recortes de tipos implícitas en la curva de tipos a dos años podrían eliminarse, lo que impulsaría al alza al dólar. Sin duda, la debilidad del dólar en los últimos días ha agravado esta subida reciente.

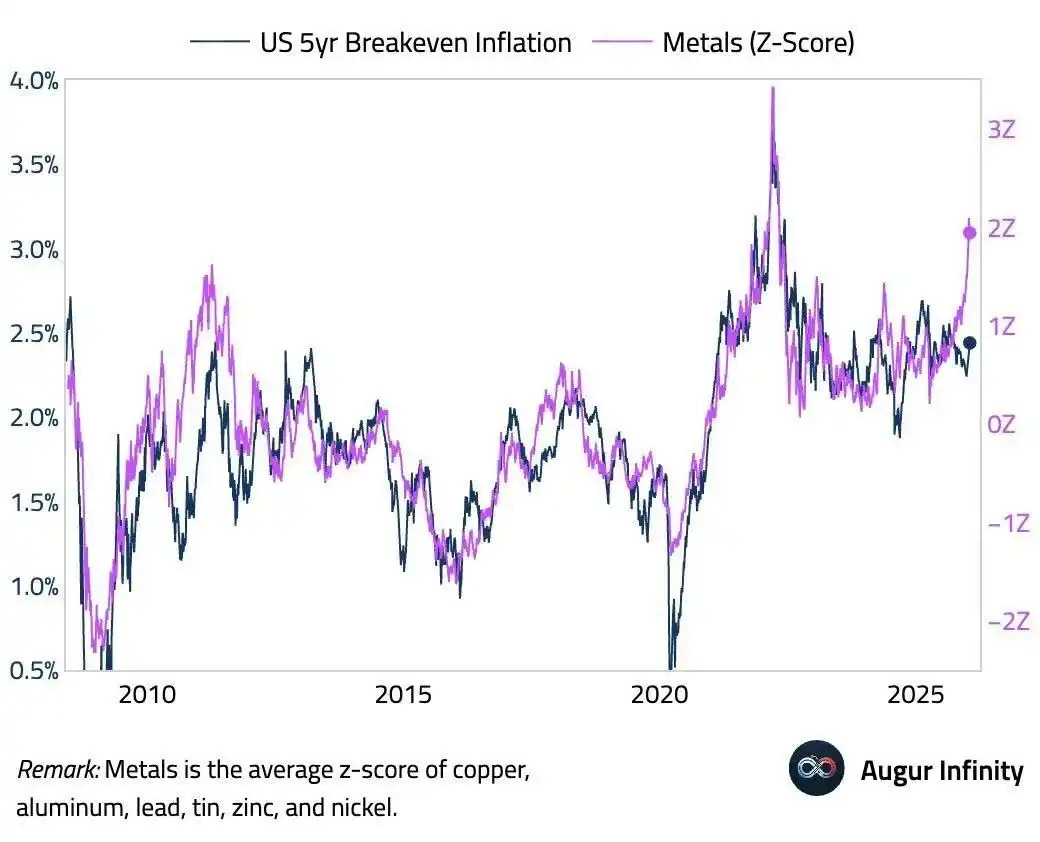

Dólar fuerte + precios altos = salidas de pánico por parte de los inversores débiles. Aquellos especuladores que entraron a precios elevados por encima de los 100 dólares no son como las familias chinas que comenzaron a acumular desde los 30 dólares. Los inversores débiles saldrán del mercado reconociendo pérdidas cuando se produzca una fuerte reversión. Si la gráfica siguiente es correcta, estamos viendo una desviación extrema entre los precios del metal y la inflación de equilibrio. Esto podría volver a alinearse a través de un aumento de los tipos de interés/dólar y una caída en los precios del metal.

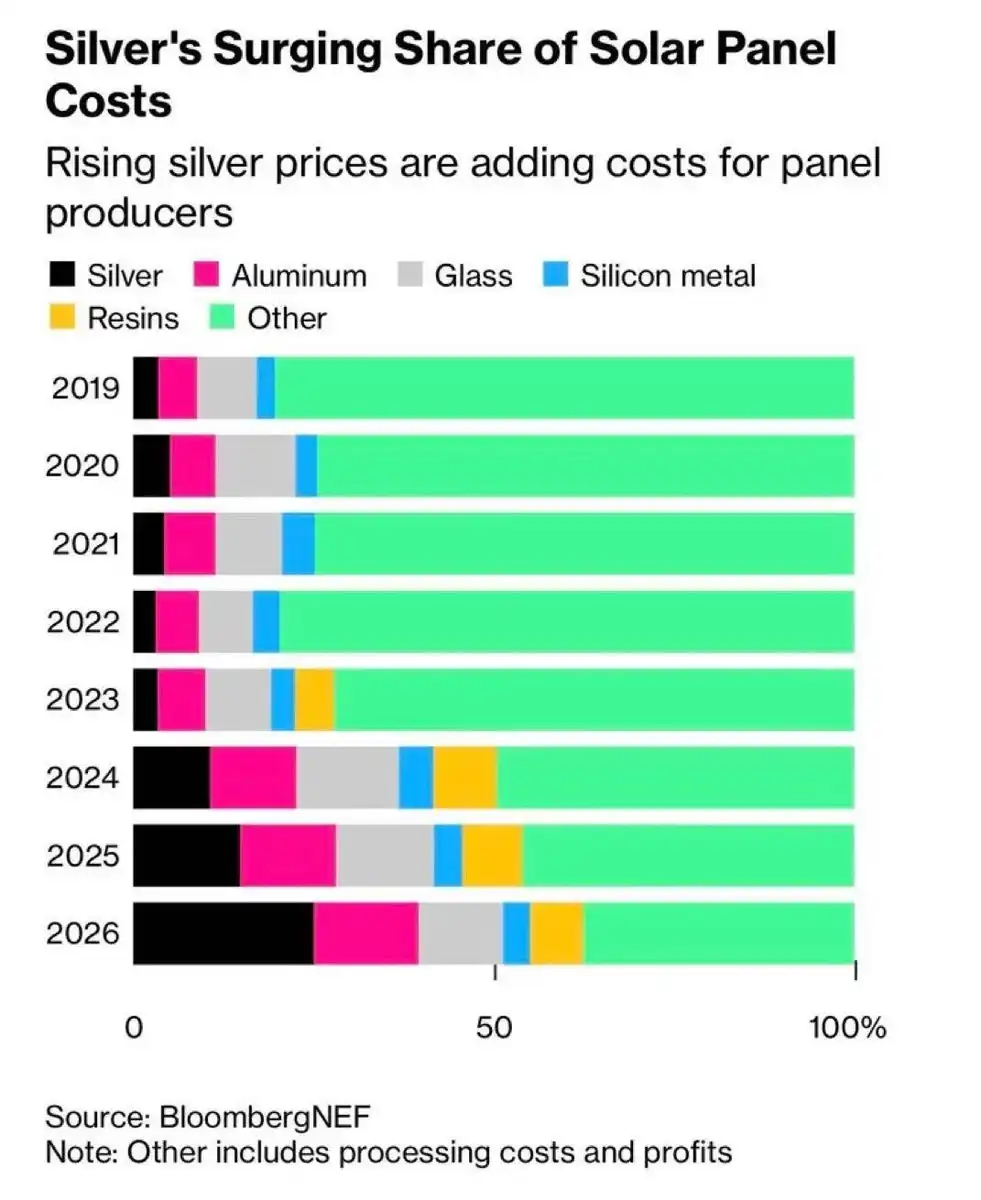

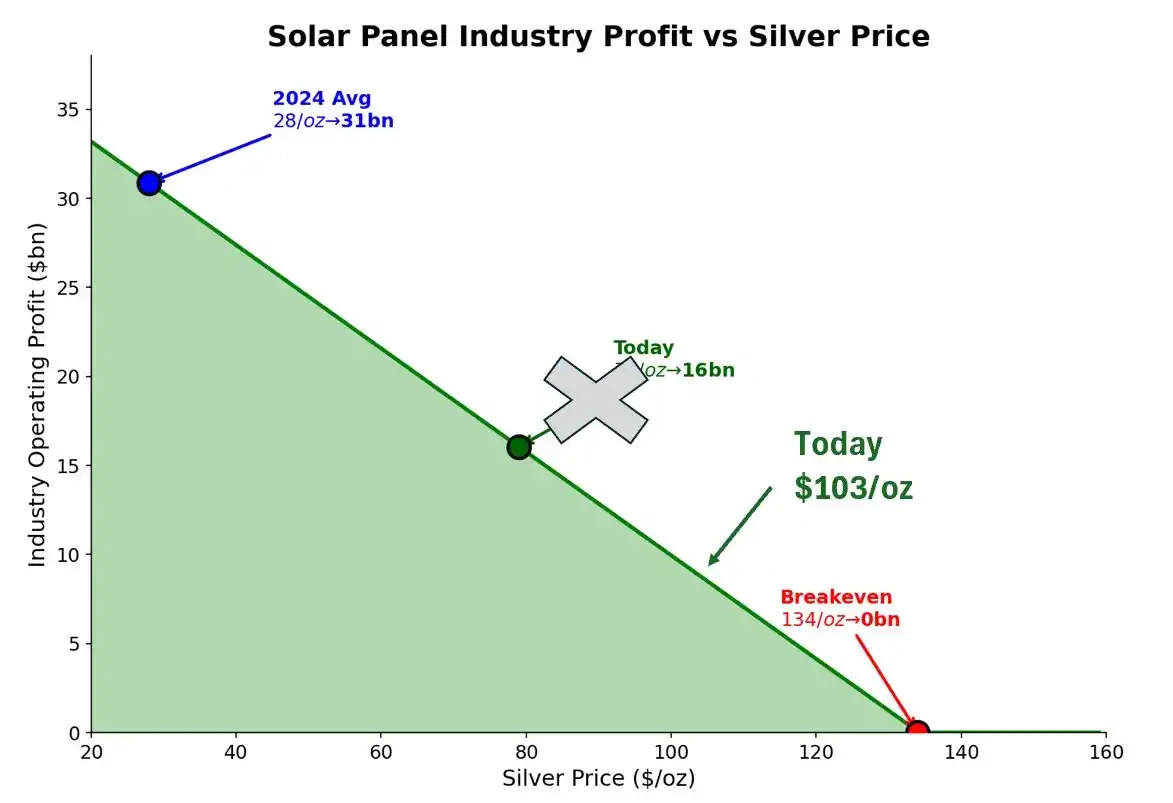

El precio de la plata comienza a erosionar las ganancias del sector de la energía solar.

A un precio de 103 dólares por onza, este margen de error ya no es despreciable para los fabricantes de paneles. Estamos acercándonos al umbral del dolor.

A un precio de 28 dólares por onza (promedio en 2024), la industria obtiene beneficios de 31.000 millones de dólares. A los actuales 103 dólares, los beneficios podrían reducirse a entre 8.000 y 10.000 millones de dólares. El punto de equilibrio se sitúa en 134 dólares por onza, lo que representa un margen de solo un 30 % por encima del precio actual. En un mercado con una volatilidad anual del 70 %, este margen no es nada confortable.

La sustitución del cobre está acelerándose.

El precio actual es 22 dólares inferior a los 125 dólares (a este nivel, el período de recuperación de la inversión en sustitución del cobre se reduce a menos de un año). En ese momento, se discutirá la cuestión de la conversión en cada reunión del consejo.

La economía grita "¡Cambia ya!". Pero la física nos dice que nos quedan al menos unos años para alcanzar la mitad de la conversión. Ese es el margen de tiempo.

¿De dónde proviene la oferta marginal?

No son los mineros — la oferta es rígida y se requiere varios años. No son los especuladores — este es un mercado físico, no puedes emitir más metal como si fueran acciones a un precio elevado. Eso deja solamente con la recuperación y el fundido de joyas. Si alguien conoce buenas empresas de recuperación de plata, por favor póngase en contacto conmigo.

Nuestro enfoque principal

Señal:

La prima continua en Shanghái = demanda estructural, no ruido.

Velocidad de consumo del inventario de COMEX = Si se acelera, aumenta el riesgo de escasez en contratos de corto plazo

Dirección del dólar: La fortaleza económica de Estados Unidos impulsa el índice del dólar y liquida posiciones débiles.

El retrasado avance de las acciones mineras = Cuando las acciones mineras comienzan a superar al mercado físico, los inversores minoristas están entrando.

Declaración oficial: El primer banco central en anunciar la creación de reservas de plata desencadenará una ola de compras.

Marco:

Enfócate en el flujo de fondos, no en el precio.

Si la demanda física del este continúa comprando, mientras que los especuladores del oeste huyen debido a la fortaleza del dólar, eso es acumulación. Comprar en retrocesos.

Si la prima oriental colapsa y las existencias de COMEX se estabilizan, la situación de apriete está siendo resuelta. Tome ganancias.

Estrategia de negociación

El precio ya es alto. La volatilidad alcista sigue teniendo demanda.

Cuando el precio al contado superó el precio de ejercicio intermedio, cerramos la mitad de la posición de la estrategia mariposa. Esta estructura estaba diseñada precisamente para este escenario, y ya hemos obtenido beneficios.

Posición restante:

Tomar posiciones largas en oro mediante acciones y spread de compra

Apalancar la plata mediante acciones, spread de compra y arbitraje de mariposa tras la rotación

Tomar posiciones largas en mineros iniciales a través de acciones (no opciones — demasiado caras)

Hacer múltiples dólares a través de UUP para cubrir la exposición al riesgo metálico

Opciones de venta y venta corta de acciones de SPY, HYG, TLT

Tomamos posiciones largas en el contrato de marzo (próximo vencimiento) de COMEX y posiciones cortas en el contrato de junio, apostando a una disminución de los inventarios. Podría ser necesario realizar un roll-over (amortiguación) de posiciones.

Exposición neta: mantener posiciones largas, pero mediante opciones. A medida que aumente el precio al contado, ajustar al alza el precio de ejercicio. Esperar a que los compradores oficiales y de instituciones sigan la tendencia alcista del precio.

Conclusión principal

A medida que los precios suben de forma parabólica, estamos reduciendo gradualmente nuestra exposición al riesgo delta. Sin embargo, no tomaremos ninguna acción adicional hasta que veamos cualquiera de las siguientes combinaciones:

a) China aborda activamente la crisis de deuda inmobiliaria

b) Estados Unidos se orienta hacia la responsabilidad fiscal

c) Un mundo más pacífico (Ucrania, Taiwán, Irán)

d) El establishment no estadounidense del mundo occidental llega a un acuerdo de algún tipo con Estados Unidos

... Mantendremos posiciones largas. Aunque configuraremos algo de protección contra caídas.

Los factores que nos trajeron hasta aquí —la fuga de capitales, la devaluación de la moneda, la demanda de energía solar y las restricciones en la oferta— no han cambiado. De hecho, están acelerándose.

103 dólares en plata no es el final. Incluso podría no ser siquiera la mitad del camino.

Comenzamos a ver cómo estas mismas dinámicas se extienden a otros metales. En particular, el cobre está atrayendo la atención de muchos inversores que se perdieron la oportunidad del cobre y ahora están haciendo cálculos aproximados. La situación no es tan dramática como la del plata —el cobre no posee las mismas características monetarias o de Veblen—, pero la historia de la demanda eléctrica impulsada por la inteligencia artificial es real, al igual que las restricciones en la oferta. También estamos comprando cobre. Hablaremos más adelante con más detalle.

La plata luna está en el cielo, caballeros.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia