En el artículo anterior, presentamos cómo Strategy trajo nueva demanda marginal para Bitcoin a través de STRC.

Sin embargo, dos eventos ocurridos en el nuevo ciclo de ex-dividendo han generado inquietud entre algunos operadores respecto al «nuevo paradigma de dinámica de oferta y demanda» que STRC aporta al Bitcoin.

Saylor abre la boca

Tras la sesión del 5 de mayo, durante la llamada de resultados del Q1 2026 de MicroStrategy, Saylor reconoció por primera vez públicamente que la empresa podría vender una parte de sus bitcoins para pagar dividendos.

La declaración de Saylor puede interpretarse de tres maneras.

La primera interpretación es que Saylor intenta evitar una reacción brusca cuando ocurra, informando anticipadamente al mercado y permitiendo que este asimile la posibilidad. Se trata de un comportamiento de «relaciones públicas» para proporcionar un soporte de precio al BTC.

La segunda interpretación es simple y directa: el compromiso de Saylor de "nunca vender bitcoins" es la base que sostiene la prima de MSTR y toda la narrativa del tesoro de bitcoin. Si Saylor mismo abre una grieta, el mercado volverá a evaluar la estabilidad de todo el sistema.

Tercera interpretación: La financiación previa de MicroStrategy se basaba principalmente en dos instrumentos: la emisión de acciones ordinarias MSTR y la emisión de bonos convertibles. Las acciones preferentes solo se han convertido en el instrumento principal en el último año, pero su volumen máximo sigue limitado por la capacidad del mercado secundario para absorberlas. El único instrumento que realmente no crea obligaciones futuras y que tiene suficiente escala es la emisión ATM de acciones ordinarias MSTR (basada en el precio de la acción). El problema es que el mNAV de MSTR solo evita la dilución del contenido de BTC por acción cuando supera 1.22 veces, y actualmente el mNAV de MSTR está cerca de este umbral. Saylor utiliza una forma relativamente suave, como «posiblemente vender BTC», para atraer la atención del mercado y hacer que el costo relativo de seguir emitiendo acciones ordinarias MSTR parezca más aceptable.

Según el balance general, los dividendos e intereses anuales actuales de MicroStrategy suman aproximadamente 1.500 millones de dólares, con dividendos e intereses mensuales de aproximadamente 125 millones. De ellos, STRC representa aproximadamente 978 millones de dólares, es decir, el 65%. Al final del primer trimestre de este año, la empresa tenía aproximadamente 2.250 millones de dólares en reservas en dólares, lo que, según la administración, cubre 18 meses de pagos de dividendos.

Si la emisión de STRC se detiene y las reservas avanzadas se agotan, la única opción restante será vender BTC para pagar los dividendos. Con un precio de BTC de $80k y un pago anual de intereses y dividendos de $1.5 mil millones, Strategy deberá vender aproximadamente 18,519 bitcoins anualmente, lo que equivale al 2.3% de su posición total.

Si BTC se aprecia al menos un 2.3% anualmente, esta orden de venta puede ser absorbida por el crecimiento de la posición. Al extender el horizonte temporal a varios años, el rendimiento compuesto anual de BTC generalmente se encuentra en dígitos dobles e incluso triples, por lo que el 2.3% casi no representa una restricción.

Sin embargo, el BTC también ha experimentado retracciones anuales del -77% en 2018 y del -65% en 2022. Cuando la Estrategia vende un 2.3% de su posición en BTC en el fondo, el balance general de la empresa se verá gravemente afectado.

MicroStrategy ha comprado netamente alrededor de 77,000 BTC a través de STRC desde 2026; si se activa el escenario de venta y BTC cae de nuevo cerca del costo promedio de la estrategia de 75,537, el 2.3% de la posición total equivale al 25% de la adquisición este año.

En otras palabras, las ventas de Saylor durante un año pueden compensar las compras de cuatro meses.

STRC «débil»

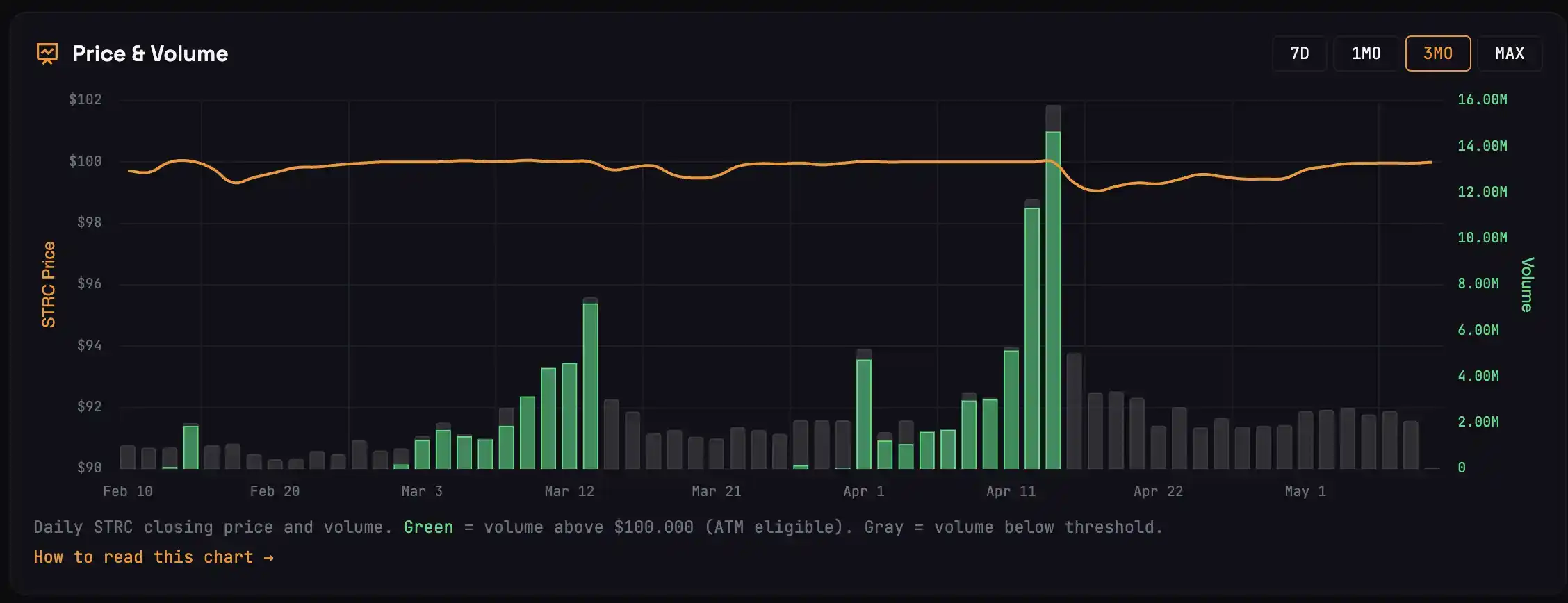

En el ciclo de dividendos de marzo, el precio de STRC estuvo por encima de los 100 $ durante los 13 días previos al pago de dividendos, con un volumen acumulado de 3.42 millones de acciones, equivalente a aproximadamente 22,000 BTC comprados. En el ciclo de dividendos de abril, STRC generó aproximadamente 47,000 órdenes de compra.

Quedan solo 5 días hábiles hasta el día de ex-dividendo del 15 de mayo; el ciclo de ex-dividendo de mayo de STRC nunca ha regresado a su valor nominal de 100 $, lo que significa que la compra correspondiente de BTC es 0.

Para entender por qué este período de pago de dividendos es repentinamente diferente, se pueden dividir los compradores de STRC en cuatro categorías:

· El primer grupo son los arquitectos de arbitraje que ingresan varios días antes de la fecha de ex-dividendo. Compran STRC antes de la fecha de ex-dividendo y lo venden después de recibir el dividendo en la fecha de ex-dividendo. El pico de volumen en la fecha de ex-dividendo proviene principalmente de este tipo de capital, y sus órdenes de venta son el principal impulsor de la caída del precio de STRC después de la fecha de ex-dividendo.

· El segundo grupo son los arbitrajistas que entran después de la fecha de ex-dividendo. Después de la fecha de ex-dividendo, STRC generalmente cae al rango de 99.20 a 99.50; ellos compran y colocan órdenes de venta cerca de 99.95 a 99.99, esperando que STRC regrese a su valor nominal. Este tipo de capital puede obtener ganancias sin necesidad de esperar a que STRC regrese realmente a 100; las paredes de órdenes de venta que presentan son la causa fundamental de que STRC se mantenga oscilando por debajo de su valor nominal.

· El tercer grupo son los inversores a mediano y largo plazo que consideran STRC como un producto financiero. No realizan arbitraje activamente, pero cuando necesitan liquidez, realizan reembolsos menores; estas órdenes de venta ocasionales se colocan junto con las del segundo grupo en el rango de órdenes limitadas cerca del valor nominal de 100 $.

· El cuarto tipo de participante son los verdaderos tenedores a largo plazo que no venden. Tienen casi ningún impacto en la dinámica de precios de cada ciclo de distribución.

Si las fuentes de financiamiento que provocan la emisión adicional de STRC son operadores de arbitraje, el comportamiento del mercado se inclinará hacia la venta cerca del valor nominal de 100 $.

Esto es lo que sucedió el mes pasado.

En marzo y abril, la estrategia recaudó cerca de 5 mil millones de dólares a través de STRC; esta cantidad de capital entrante solo puede ser atribuida a los arbritrajistas, ya que los tenedores a largo plazo no aumentarían repentinamente tanto.

Esto también provocó que los arbritajistas vendieran con más fuerza en abril que en cualquier otro momento.

La fuerte presión de venta significa que, tras el pago de dividendos en abril, STRC cayó más profundamente y tardó más en regresar a su valor nominal de 100 $ que en ocasiones anteriores, lo que dejó a una buena parte del capital de primera categoría atrapado en los mínimos. Este capital, que ya sufrió pérdidas, es probable que no participe en el arbitraje de mayo.

Además, el entorno externo también está cambiando.

El S&P 500 continúa alcanzando nuevos máximos, lo que cambia el costo de oportunidad para los fondos de renta fija que compran STRC, ya que muchos sectores del mercado accionario estadounidense pueden superar en un solo día el rendimiento anual de STRC (11.5%).

La administración de la estrategia ya anticipó este problema y presentó el 17 de abril una enmienda para distribuir dos pagos mensuales de STRC. La distribución quincenal puede reducir la caída en cada día de ex-dividendo y distribuir los beneficios de arbitraje. Sin embargo, esta enmienda entrará en vigor el 15 de julio, por lo que el próximo día de ex-dividendo seguirá aplicándose la regla mensual.

Inverse Flywheel

El artículo anterior explicó la rueda de la estrategia: el dinero utilizado para comprar STRC se amplifica con apalancamiento 3x y fluye hacia BTC; el aumento de BTC mejora la calidad de la garantía de STRC, lo que atrae más fondos hacia STRC. Cada eslabón impulsa al siguiente a un nivel superior.

¿Qué pasa si la rueda de inercia gira en sentido contrario?

STRC no puede volver a su valor nominal; la ventana de emisión al valor nominal (ATM) de Strategy ha cerrado, sin nuevo efectivo para comprar BTC; BTC pierde demanda marginal, presionando su precio; la base de garantía de STRC se debilita, y los inversores de renta fija exigen mayores spreads de crédito. El spread se amplía, ya sea porque MicroStrategy aumenta la tasa de dividendos, incrementando el costo de los intereses, o porque los inversores continúan vendiendo STRC, dificultando aún más que su precio regrese a los 100 $ de valor nominal.

Cada eslabón empuja al siguiente más abajo.

La declaración de Saylor de "posiblemente vender algo de BTC" es, en esencia, una valoración anticipada del final de este ciclo inverso.

En cifras concretas: en abril, la estrategia realizó compras netas de BTC por aproximadamente 4.100 millones de dólares mediante STRC. Si en mayo el volumen de emisión de STRC se reduce al rango de 1.000 millones de dólares y el BTC no se aprecia más del 2,3%, el umbral crítico, la estrategia activará el plan de venta de BTC para pagar intereses, lo que podría hacer que la contribución neta mensual caiga de 4.100 millones a solo unos cientos de millones de dólares, una contracción superior al 90%.

La idea de que la demanda de STRC ha servido como soporte para el BTC durante los últimos meses será refutada, y el precio del BTC enfrentará una corrección brusca.

Es necesario reconocer que esta es solo una de las posibles vías. Si la próxima semana STRC regresa sin problemas a los 100 $ y la emisión es significativa, todas las preocupaciones anteriores se pospondrán.

Señales optimistas

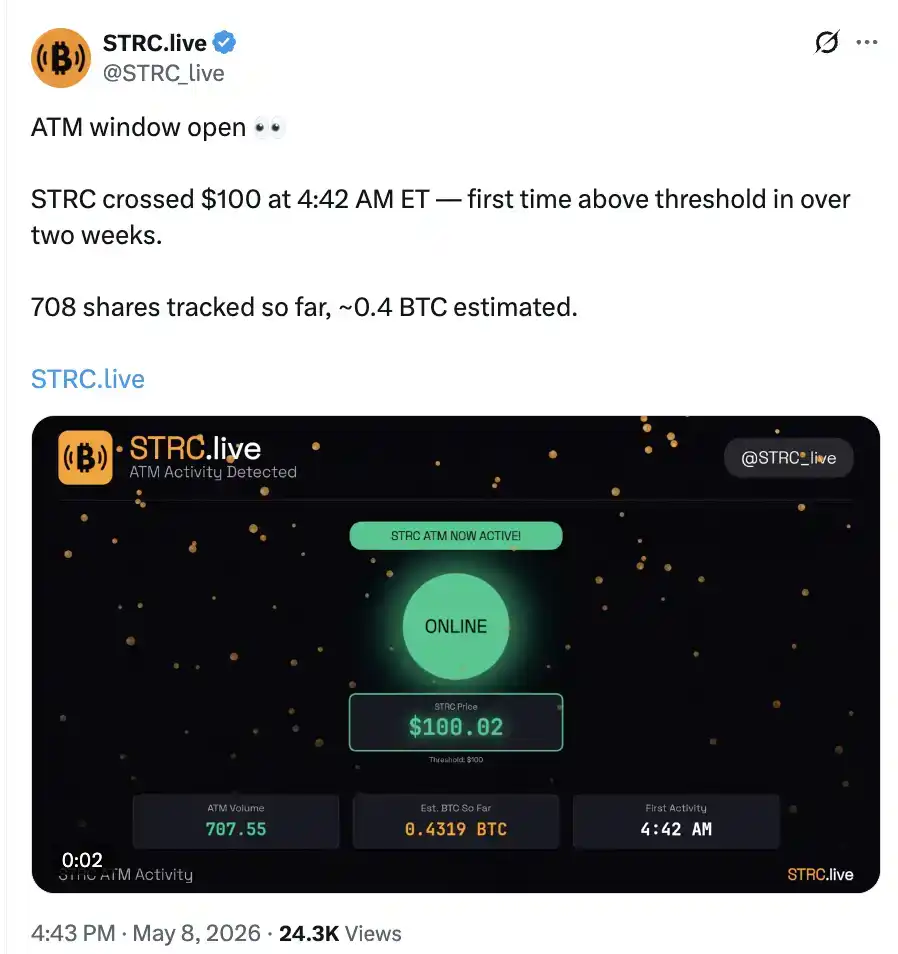

El 8 de mayo, durante el período previo a la apertura del mercado estadounidense, STRC emitió la primera transacción de este ciclo de ex-dividendo, correspondiente a una compra de 0.4 BTC.

El tamaño absoluto es insignificante; lo importante es el cambio de cero a uno.

Al mismo tiempo, la prima de Coinbase se volvió positiva en poco tiempo y regresó al nivel de abril.

La próxima semana, el rendimiento de STRC será clave para determinar si BTC pierde impulso alcista y retrocede al rango de febrero, o si avanza hacia los 90.000 dólares.